Rekordowe spadki na rynku ropy

Komentarz tygodniowy z dnia 27 kwietnia 2020 r.

Najważniejsze informacje w skrócie:

- Wydarzeniem tygodnia był poniedziałkowy spadek ceny majowego kontraktu na amerykańską ropę WTI. W poniedziałek po raz pierwszy w historii kontrakt na ropę (WTI) był handlowany po ujemnych wartościach. Minimum majowych kontraktów wyniosło -37,63 USD, co oznacza iż producenci byli gotowi zapłacić, ażeby odbiorca zechciał odebrać od nich surowiec.

- Jak wynika z najnowszych badań, realny PKB w Polsce może spaść nawet o 5% r/r w okresie kwiecień-czerwiec br. Kształt i tempo ożywienia gospodarczego od III kwartału będzie w dużym stopniu zależeć od koniunktury u głównych partnerów handlowych Polski, a w szczególności Niemiec.

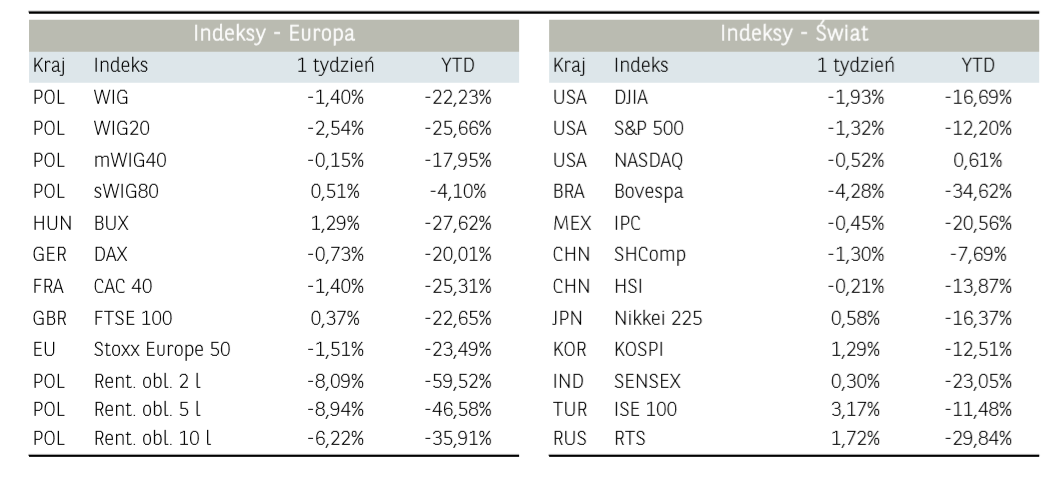

- Wśród blue chipów na polskim parkiecie mocno wyprzedawany był sektor bankowy, energetyczny i surowcowy, silniejsze były spółki telekomunikacyjne oraz CD Projekt, który umocnił pozycję największej notowanej spółki na GPW pod względem kapitalizacji.

Rynek finansowy. Polska i świat:

Komentarz:

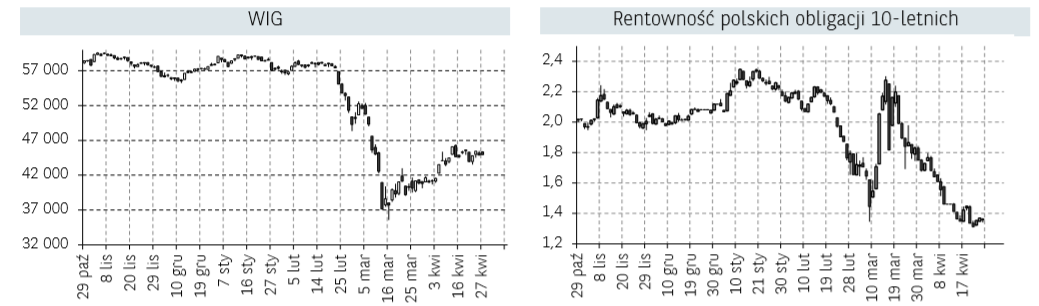

W pierwszej części ubiegłego tygodnia w centrum uwagi inwestorów znalazły się notowania kontraktów na ropę naftową z uwagi na wystąpienie bezprecedensowej zmienności wyceny surowca. W trakcie poniedziałkowej sesji, spadek ceny majowego kontraktu na amerykańską ropę WTI wynosił ok. 40%, przy cenie baryłki na poziomie 11 dolarów. Prawdziwe załamanie nastąpiło jednakże wieczorem, kiedy to po raz pierwszy w historii kontrakt na ropę był handlowany po ujemnych wartościach. W poniedziałek minimum majowych kontraktów wyniosło -37,63 USD, co oznacza iż producenci byli gotowi zapłacić, ażeby odbiorca zechciał odebrać od nich surowiec. Warto zaznaczyć, iż kontrakty na amerykańską ropę dotyczą fizycznej dostawy, a nie jedynie finansowego zobowiązania, co oznacza realną konieczność dostarczenia ropy do magazynów znajdujących się w mieście Cushing w Oklahomie (USA). Powyższe oznacza, że w rzeczywistości nie należy odczytywać notowań majowego kontraktu jako realnej wartości ropy w tym momencie, lecz przede wszystkim jako przejaw ekstremalnie wysokich zapasów surowca w otoczeniu braku popytu. Ponadto wyprzedaż związana była z wygasaniem majowej serii kontraktów terminowych i z rolowaniem pozycji inwestorów na kolejne serie kontraktów. Spadki notowań kolejnych serii były jednak kontynuowane we wtorek. Obecnie na ropie WTI podstawą do notowań jest seria czerwcowa, która przeceniła się tego dnia o ponad 33%. W ślad za tym mocno spadała cena ropy Brent (-22%). Większy spadek gatunku WTI wynika z coraz mniejszego potencjału do magazynowania amerykańskiej ropy i niewielkich możliwości eksportowych. Sytuacja na rynku ropy przełożyła się na mocną awersję do ryzyka na światowych rynkach finansowych. Do powstałej niepewności dołączyły się pogłoski o złym stanie zdrowie przywódcy Korei Północnej Kim Dzong Una oraz wyrażony przez Austrię sprzeciw, przed czwartkowym szczytem UE, wobec emisji koronaobligacji, co może utrudniać proces fiskalnego wsparcia gospodarki ze strony UE. W efekcie główne indeksy w Europie oraz USA odnotowały we wtorek przeceny rzędu 2-4%, czyli najsilniejsze od początku miesiąca. Równocześnie spadały rentowności obligacji rządowych Niemiec albo Stanów Zjednocznych (przy wyprzedaży obligacji krajów peryferyjnych strefy euro), umiarkowane umocnienie odnotował również amerykański dolar.

W środę i czwartek obserwowaliśmy z kolei szybką poprawę nastrojów inwestorów oraz wyraźne odbicie w notowaniach na rynkach akcji. Stronę popytową wspierało m.in. mocne, dwucyfrowe odbicie kwotowań ropy naftowej WTI. Rynki nie reagowały na słabsze od oczekiwań dane gospodarcze (np. publikacja indeksów PMI za kwiecie), wsparciem dla kupujących były także zapewnienia o wdrożeniu Funduszu Ożywienia przez Komisję Europejską, co będzie odpowiedzią na kryzys wywołany koronawirusem. Wreszcie po czwartkowym odbiciu, piątek przyniósł korektę, którą można tłumaczyć zarówno zamykanie pozycji przez inwestorów przed weekendem, jak i doniesieniami WHO o słabej skuteczności, w warunkach klinicznych, leku zaproponowanego przez Gilead Sciences przeciw Covid-19. Ponadto inwestorzy nie doczekali się przełomowych decyzji na czwartkowym szczycie przywódców państw UE, gdzie zdecydowano, aby KE w dopiero w maju przedstawiła propozycję Funduszu Ożywienia i nowego unijnego budżetu.

Informacja dot. rynku funduszy inwestycyjnych:

Drugi tydzień z rzędu najlepszym segmentem funduszy był segment akcji polskich. Zarządzający powyższymi funduszami osiągnęli średnią stopę zwrotu na poziomie 1,82%. W szczególności pozytywnie do tego wyniku kontrybuowały fundusze akcji polskich małych i średnich spółek z wynikiem aż 2,44%, przy wzroście wycen funduszy uniwersalnych o 1,76%. Na drugim miejscu pod względem stopy zwrotu znaleźli się zarządzający funduszami rynku surowców z średnią stopą zwrotu na poziomie 1,75%. Stawkę zamknęły fundusze akcji zagranicznych ze średnią stopą zwrotu na poziomie 1,03%.

Wśród funduszy dłużnych PLN, najlepiej radziły sobie fundusze papierów dłużnych polskich uniwersalne z średnim wynikiem na poziomie 0,17%. Drugie miejsce zajęły fundusze papierów dłużnych polskich skarbowych (0,14%). Pomimo spadków rentowności krajowych obligacji skarbowych, najsłabiej wśród funduszy dłużnych radziły sobie fundusze papierów dłużnych polskich skarbowych długoterminowych (0,06%).

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

W poniedziałek GUS opublikował dane z krajowego rynku pracy, według których w marcu dynamika wynagrodzeń spowolniła do 6,3% r/r natomiast zatrudnienie wzrosło jedynie o 0,3% r/r. Dane nie są złe, jednak należy pamiętać, że nie obrazują całości wpływu koronawirusa na gospodarkę. Pełny obraz poznamy w następnym miesiącu. W najbliższym czasie polski rynek pracy prawdopodobnie zmieni się i zakończy trwający od pewnego czasu ,,rynek pracownika”.

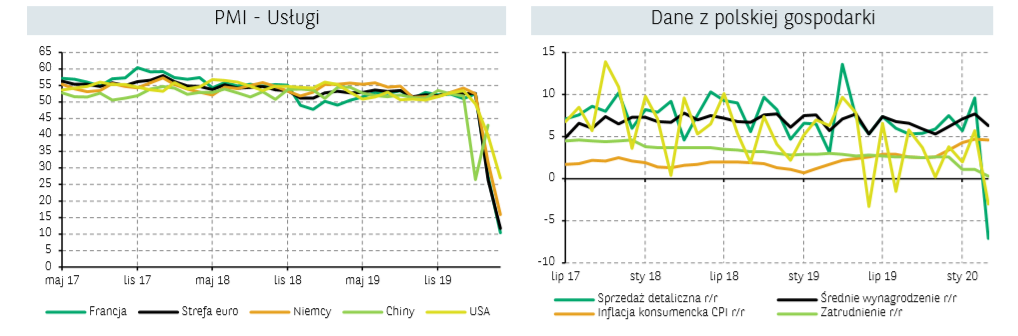

W marcu sprzedaż detaliczna w cenach stałych spadła o 9% r/r, szybciej niż spodziewał się rynek. W cenach bieżących spadek sprzedaży detalicznej wyniósł 7,1% r/r, co wskazuje na spowolnienie inflacji dóbr konsumenckich. Kolejne miesiące przyniosą dalsze spadki sprzedaży detalicznej. W związku z epidemią koronawirusa popyt na żywność nie uległ znaczącej zmianie, sprzedaż tej kategorii wzrosła o 2,5% r/r. Szybko, bo o prawie 9% r/r wzrosła sprzedaż farmaceutyków. Pozostałe kategorie zanotowały spadki sprzedaży. W największym stopniu spadła sprzedaż odzieży i obuwia, bo o prawie 50% r/r. Sprzedaż samochodów, z kolei, obniżyła się o 30% r/r. W kolejnych miesiącach oczekujemy dalszego spadku sprzedaży detalicznej, przede wszystkim w kategoriach nieuznawanych za tzw. dobra podstawowe. Będzie to odzwierciedlać spadek dochodów gospodarstw domowych, a także obniżenie się krańcowej skłonności do konsumpcji. W wyniku niższych dochodów konsumenci w znacznym stopniu będą również ograniczali wydatki na usługi, nawet jeżeli w kolejnych etapach odmrażania gospodarki kolejne typy działalności usługowej będą stopniowo otwierane.

W tym tygodniu znacznie mniejszą reakcję wywołały cotygodniowe dane o liczbie wniosków o zasiłek dla bezrobotnych w Stanach Zjednoczonych, które w ostatnim czasie przyciągały znaczą część uwagi rynków. W ubiegłym tygodniu liczba bezrobotnych w USA zwiększyła się o kolejne 4,4 mln, a więc niewiele więcej niż zakładał konsensus (4,2 mln). Zbliżony wynik w stosunku do oczekiwań był prawdopodobnie przyczyną umiarkowanej reakcji rynków.

Na ponowny wzrost cen bezpiecznych aktywów w tym obligacji wpływ mogły mieć kolejne słabe publikacje PMI w Europie. PMI dla usług w strefie euro i w Niemczech spadły do odpowiednio 11,7 i 15,9 pkt. znacznie poniżej konsensusów rynkowych. Nieznacznie „lepiej” wypały dane o PMI dla przemysłu. W Niemczech wskaźnik spadł do „jedynie” 34,4 pkt (wobec oczekiwanego 39,2 pkt), a w strefie euro do 33,6 pkt (prognoza 39,0).

Napływające, historycznie słabe dane z większości krajów pokazują jak poważny w skutkach jest kryzys wywołany pandemią koronawirusa. Coraz słabsze wydaje się być prawdopodobieństwo odbicia gospodarczego w kształcie litery „V”. Obecnie na rynkach coraz częściej wspominany jest scenariusz „U” lub „W”. Sugerowałoby to dłuższy okres słabej koniunktury i znacznie wolniejsze odbicie gospodarcze („U”) lub międzycykliczny, krótki wzrost, a dopiero w późniejszym okresie pełne odbicie gospodarcze („W”). Głównym czynnikiem decydującym o charakterze odbicia będzie to kiedy zostanie wynaleziona szczepionka na koronawirusa.

W kontekście rynku krajowego opublikowane ostatnio badanie GUS pokazuje dramatyczne pogorszenie nastrojów we wszystkich branżach i sektorach, spójne z 15-20% spadkiem produkcji i wolumenu handlu detalicznego. Z punktu widzenia wzrostu PKB gwałtowny spadek popytu w branżach eksportowych może być częściowo zrekompensowany silnym spadkiem importu, przez co handel zagraniczny netto może ostatecznie dodatnio kontrybuować do wzrostu PKB w drugim kwartale 2020 r. i być może później. Niemniej jednak, jak wynika z najnowszych badań, realny PKB może spaść nawet o 5% r/r w okresie kwiecień-czerwiec br. Kształt i tempo ożywienia gospodarczego od III kwartału będzie w dużym stopniu zależeć od koniunktury u głównych partnerów handlowych Polski, a w szczególności Niemiec.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.