Rekordowo wysoka cena złota

Spis treści

Komentarz tygodniowy z dnia 10 sierpnia 2020 r.

Najważniejsze informacje w skrócie

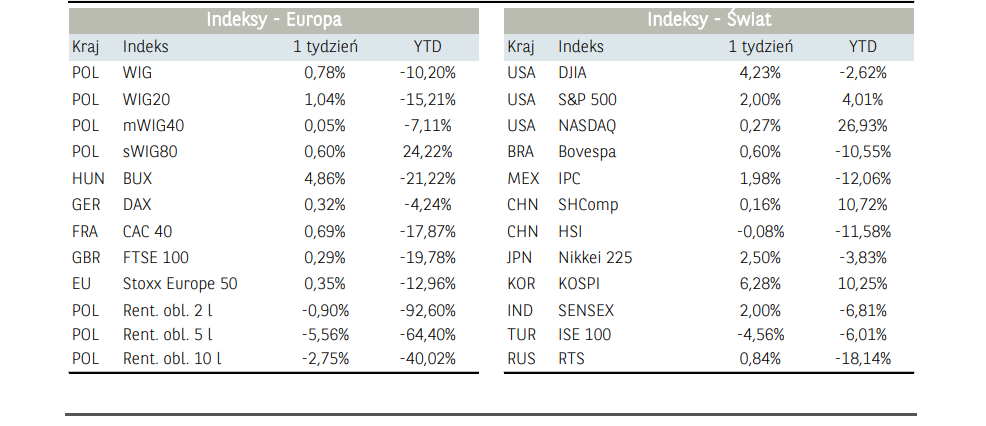

- Początek tygodnia przyniósł kontynuację wzrostów na głównych rynkach akcji, co wpłynęło na realizację zysków przez inwestorów w czwartek i piątek. Krajowy, szeroki rynek zanotował ponad 2,5% wzrosty, a motorem napędowym dobrego zachowania były tym razem największe spółki kwotowane w ramach indeksu WIG20.

- Po dramatycznie słabym odczycie ADP, który ukazał się w środę, rynki finansowe z niecierpliwością czekały na piątkowy raport NFP. Dane pozytywnie zaskoczyły. W lipcu przybyło 1.7 mln miejsc pracy wobec oczekiwanych 1.5 mln. Należy jednak zaznaczyć, że wynik ten oznacza znaczne spowolnienie w porównaniu do poprzedniego miesiąca (4.8 mln). Stopa bezrobocia zmalała do 10.2% z 11.1% i znajduje się na poziomach z wielkiego kryzysu finansowego z lat 2007-2009.

- Rozpoczynający się nowy tydzień jest relatywnie pusty jeśli chodzi o dane makroekonomiczne. Pod koniec tygodnia uwaga

inwestorów na lokalnym rynku będzie skupiona na wstępnej publikacji PKB za II kwartał w Polsce.

Rynek finansowy. Polska i świat

Komentarz:

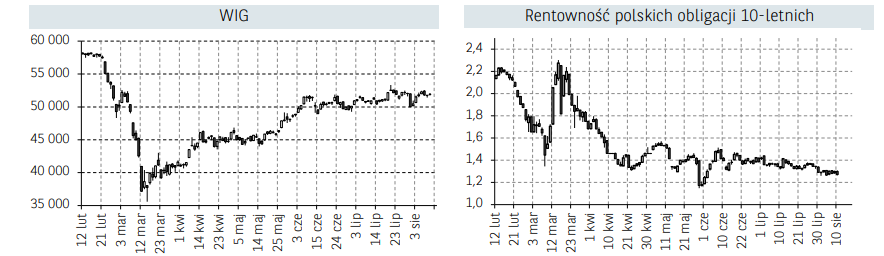

Początek tygodnia przyniósł kontynuację wzrostów na głównych rynkach akcji, co wpłynęło na realizację zysków przez inwestorów w czwartek i piątek. Krajowy, szeroki rynek zanotował ponad 2,5% wzrosty, a motorem napędowym dobrego zachowania były tym razem największe spółki kwotowane w ramach indeksu WIG20. Notowania indeksu blue chipów od dwóch miesięcy poruszają się jednak w wąskim zakresie ok. 150 pkt. Im dłuższy okres tak wąskiej konsolidacji, tym większe mogą na rynku pojawiać się obawy o brak siły kupujących do kontynuowania trendu wzrostowego, co w konsekwencji może zachęcić stronę podażową do próby wybicia dołem. Najgorętszą spółką w WIG20 pozostawał w zeszłym tygodniu CD Projekt, na akcje którego przypadło w niektórych dniach prawie 50% obrotu w całym indeksie. Po tym jak dwa tygodnie wcześniej, przecena na sWIG80 sięgnęła prawie 9%, obecnie notowania powróciły blisko poziomu poprzednich ekstremów, co może świadczyć min. o wysokim popycie ze strony inwestorów indywidualnych. Wg danych GPW w Warszawie, w I półroczu 2020 r. krajowi inwestorzy indywidualni wygenerowali 22% obrotów na głównym rynku akcji, co oznacza wzrost o 9 punktów procentowych. Wzrost udziału inwestorów indywidualnych potwierdzają również dane KDPW, które wskazują, że w pierwszym półroczu 2020 r. założono 73,5 tysiąca nowych rachunków maklerskich.

Na amerykańskim rynku akcji tydzień przebiegał w podobnych nastrojach. Na głównych indeksach kontynuowano wzrosty z kilku poprzednich dni, a technologiczny Nasdaq ponownie ustanowił rekord po raz pierwszy w historii pokonując poziom 11.000 punktów. W centrum uwagi inwestorów utrzymywały się min. negocjacje dotyczące uruchomienia nowego pakietu stymulującego dla amerykańskiej gospodarki. Od 1 sierpnia wygasł dodatek do zasiłku dla bezrobotnych, a w sobotę Donald Trump podpisał rozporządzenie wykonawcze, wprowadzające kolejne środki pomocy dla osób najbardziej dotkniętych pandemią koronawirusa, skutkujące przedłużeniem pomocy finansowej dla bezrobotnych w wysokości 400 dolarów tygodniowo. Sezon wynikowy w USA za II kwartał znajduje się na finiszu. Na 438 spółek z indeksu S&P500, które opublikowało raporty okresowe, prawie 23% pokazało wyniki lepsze od konsensu, notując jednak średnio spadek zysków r/r o ponad 9%, co jest oczywiście pokłosiem gospodarczego lockdown-u z którym mieliśmy do czynienia w ww. okresie.

Mocny tydzień odnotowało wiele surowców. Złoto po kilku dniach wzrostów pokonało poziom 2000 USD za uncję i znajduje się na nowych historycznych maksimach. Podobnie zachowywały się notowania srebra, które w ostatnich tygodniach przyciąga dużo uwagi inwestorów w związku z relatywnie mniejszą skalą wzrostów w stosunku do złota w poprzednich miesiącach, co według części rynku powinno się zmieniać w czasie.

Informacja dot. rynku funduszy inwestycyjnych

Kolejny tydzień z rzędu prym wiodły fundusze rynków surowcowych, które przyniosły średnio dodatnią stopę zwrotu na poziomie 3,92%. Wśród tych rozwiązań najlepiej radziły sobie fundusze metali szlachetnych w walucie (+5,51%) oraz w PLN (3,59%), co było pochodną min. dalszej aprecjacji cen złota. Na drugim miejscu znalazł się segment funduszy akcji polskich z wynikiem +3,05%. W tej grupie najlepsze wyniki osiągnął segment rozwiązań akcji polskich małych i średnich spółek (+4,08%).

Ostatni tydzień przyniósł pozytywne stopy zwrotu dla inwestorów funduszy dłużnych PLN w ramach których wszystkie grupy zanotowały dodatnie wyniki. Najlepszymi rozwiązaniami okazały się fundusze polskich papierów korporacyjnych (0,10%). Dobrze radziły sobie również fundusze długoterminowe uniwersalne (0,08%). Najsłabiej wypadła natomiast grupa funduszy polskich skarbowych (0,01%).

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

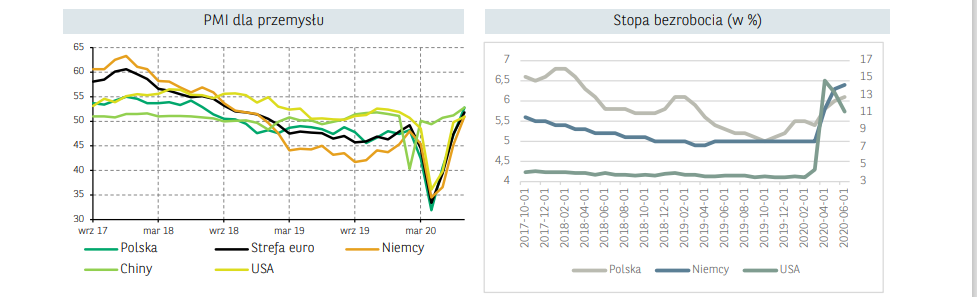

Początek minionego tygodnia w kalendarium makroekonomicznym przebiegał w otoczeniu publikacji finalnych indeksów PMI dla przemysłu. W lipcu większość wskazań dla poszczególnych krajów zaskoczyła pozytywnie przekraczając poziom 50 pkt. Wejście w falę ożywienia wskazują również dane w Polsce. W lipcu PMI dla przemysłu zwiększył się do 52.8 pkt. wobec prognozy na poziomie 50 pkt. i 47.2 pkt. z poprzedniego miesiąca. Odpowiednikiem PMI w Stanach Zjednoczonych jest ISM, który również okazał się lepszy od prognoz wzrastając do 53.2 pkt., głównie za sprawą nowych zamówień (wzrost do 61.5 pkt z 56.4 pkt.).

Z kolei opublikowane w środę wskazania PMI dla usług po wyraźnym odbiciu w czerwcu, w lipcu kontynuowały wzrost, ale jego skala okazała się w wielu przypadkach niższa od oczekiwań rynkowych, a tezę tę potwierdzają odczyty między innymi dla Chin, Francji, Niemiec, czy całej strefy euro, gdzie wskaźnik za lipiec wyniósł 54,7 pkt. vs prognozy 55,1 pkt. oraz odczyt w czerwcu na poziomie 48,3 pkt. Niemniej na osłodę można było odebrać fakt, że w większości przypadków odczyty znajdowały się powyżej granicznego poziomu 50 pkt.

Dalsza część tygodnia to przede wszystkim zestaw danych z amerykańskiego rynku pracy. W przypadku danych tygodniowych, poprzedzającym miniony tydzień prawie 1.2 mln osób złożyło wniosek o status osoby bezrobotnej. Liczba ta jest zgodna z konsensusem jednak jej wartość dalej może budzić obawy co do ożywienia gospodarczego w USA. Dodatkowo, liczbę tę należy również zestawiać z danymi dotyczącymi nowych miejsc pracy opublikowane w piątek.

Po dramatycznie słabym odczycie ADP, który ukazał się w środę, rynki finansowe z niecierpliwością czekały na piątkowy raport NFP. Dane pozytywnie zaskoczyły. W lipcu przybyło 1.7 mln miejsc pracy wobec oczekiwanych 1.5 mln. Należy jednak zaznaczyć, że wynik ten oznacza znaczne spowolnienie w porównaniu do poprzedniego miesiąca (4.8 mln). Stopa bezrobocia zmalała do 10.2% z 11.1% i znajduje się na poziomach z wielkiego kryzysu finansowego z lat 2007-2009.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.