Dane z krajowej gospodarki

Spis treści

Komentarz tygodniowy z dnia 24 sierpnia 2020 r.

Najważniejsze informacje w skrócie

- Miniony tydzień na globalnych rynkach upływał w otoczeniu wakacyjnej, niższej zmienności, co było rezultatem braku istotniejszych publikacji danych makroekonomicznych oraz informacji ze sfery politycznej czy neutralnych doniesień związanych z rozwojem epidemii koronawirusa.

- S&P 500 zanotował w minionym tygodniu nowy, historyczny rekord na poziomie 3.399,96 pkt. Od tegorocznego dołka z końca marca, S&P 500 rozpoczął systematyczny marsz w górę, który trwa już od 148 dni. W tym czasie indeks zyskał na wartości ponad 50%.

- W ubiegłym tygodniu poznaliśmy liczne dane z krajowej gospodarki. Sprzedaż detaliczna, dane z rynku pracy, jak i produkcja przemysłowa za lipiec zaskoczyły na plus względem oczekiwań ekonomistów. Jedynie produkcja budowlano-montażowa była gorsza od prognoz potwierdzając, że do recesji w tym roku w największym stopniu przyczynia się silne spowolnienie dynamiki inwestycji.

Rynek finansowy. Polska i świat

Komentarz:

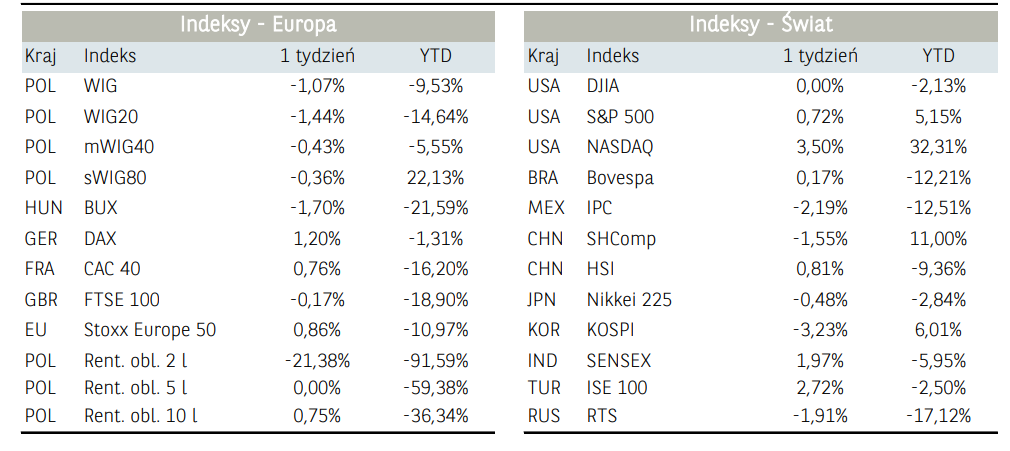

Miniony tydzień na globalnych rynkach upływał w otoczeniu wakacyjnej, niższej zmienności, co było rezultatem braku istotniejszych publikacji danych makroekonomicznych oraz informacji ze sfery politycznej czy neutralnych doniesień związanych z rozwojem epidemii koronawirusa. Powyższe ostatecznie przełożyło się na umiarkowane wzrosty głównych indeksów, które nie przekraczały 1,0% w skali całego tygodnia. Sytuacja wyglądała wyraźnie lepiej w przypadku amerykańskich spółek technologicznych z indeksu NASDAQ, gdzie wzrosty przekroczyły 3,0%, a tym samym indeks zanotował nowe historyczne poziomy. Bardzo dobrze zachowywały się przede wszystkim tzw. FAANG-i. Ciekawostką był fakt, że w ciągu Apple stał się pierwszą amerykańską spółką, której rynkowa kapitalizacja przekroczyła 2 biliony dolarów. Spółka podwoiła swoją wartość w ciągu nieco ponad dwóch lat. Mimo mniejszego tygodniowego wzrostu, S&P 500 również zanotował nowy, historyczny rekord na poziomie 3.399,96 pkt. Od tegorocznego dołka z końca marca, S&P 500 rozpoczął systematyczny marsz w górę, który trwa już od 148 dni. W tym czasie indeks zyskał na wartości ponad 50%. Powyższe zmiany indeksów miały miejsce mimo niesprzyjających doniesień z Fed. Członkowie Fed w opublikowanych tzw. minutkach dość ostrożnie oceniają perspektywy dla amerykańskiej gospodarki, a także nie planują w najbliższym czasie wprowadzić do instrumentów polityki monetarnej tzw. kontroli krzywej dochodowości, na co mogła liczyć część uczestników rynku.

Z kolei umacniający dolar amerykański nie sprzyjał notowaniom na rynkach rozwiniętych – indeks MSCI Emerging Markets zakończy tydzień w okolicach zamknięcia z poprzedniego piątku. Na tle powyższego relatywnie słabiej zachowywał się krajowy rynek akcji. Na Książęcej również widoczny był wakacyjny okres. Przy niższych, niż w ostatnim czasie, obrotach (niecałe 700 mln PLN na szerokim rynku), rozpiętość wahań głównych indeksów nie była duża. Indeks WIG20 stracił 1,40% w skali tygodnia. Powyższa zmiana nie była jednak na tyle silnym ruchem aby móc

zanegować ogólną sytuację techniczną z która mierzą się krajowi inwestorzy od dłuższego czasu – indeks WIG20 po kolejnej nieudanej próbie wybicia ponad 1 850 pkt. wraca do środka trwającej od czerwca konsolidacji, której dolnym ograniczeniem jest z kolei poziom 1 750 pkt. Wśród blue chips pozytywnie wyróżniały się w szczególności notowania Dino Polska, w oczekiwaniu na dobre rezultaty 2Q20, które ostatecznie pozytywnie zaskoczyły rynkowy konsensus. W rezultacie kapitalizacja właściciela sieci marketów Dino przewyższyła wartość rynkową PKN Orlen, a spółka zajęła szóstą lokatę na GPW pod względem kapitalizacji, która obecnie wynosi 26,6 mld PLN. Nieco lepiej wypadły notowania średnich i mniejszych spółek, chociaż i w tym przypadku skala zmiany notowań w minionym tygodniu była ujemna.

Zdecydowanie większa zmienność panowała na rynkach surowców, gdzie w przypadku metali szlachetnych po częściowym odrobieniu strat, ponownie nastąpiła przewaga podaży. W rezultacie notowania złota zniżkowały poniżej 1950 USD za uncję, a ceny srebra znalazły się poniżej 27 USD za uncję. Zdecydowanie lepiej radziły sobie metale przemysłowe, w szczególności rudy żelaza oraz miedź, które w skali tygodnia zanotowały kilkuprocentowy wzrost w odpowiedzi na lepsze dane makroekonomiczne.

Informacja dot. rynku funduszy inwestycyjnych

W minionym tygodniu najlepiej zachowywały się fundusze rynków surowcowych oraz absolutnej stopy zwrotu, które odnotowały średnio dodatnią stopę zwrotu na poziomie 0,48% i 0,26%. Wśród pierwszej kategorii, prym wiodły fundusze rynków surowcowych pozostałe (+0,88%) oraz metali szlachetnych (0,44%). Wśród drugiej, najlepiej zachowywały się fundusze absolutnej stopy zwrotu alternatywne (średnio +1,77%). Najgorzej radziły sobie fundusze akcji zagranicznych (-0,43%) i polskich (-0,41%). Wśród tych pierwszych, jedną z najgorszych stóp zwrotu odnotowały fundusze akcji globalnych rynków wschodzących (-1,33%).

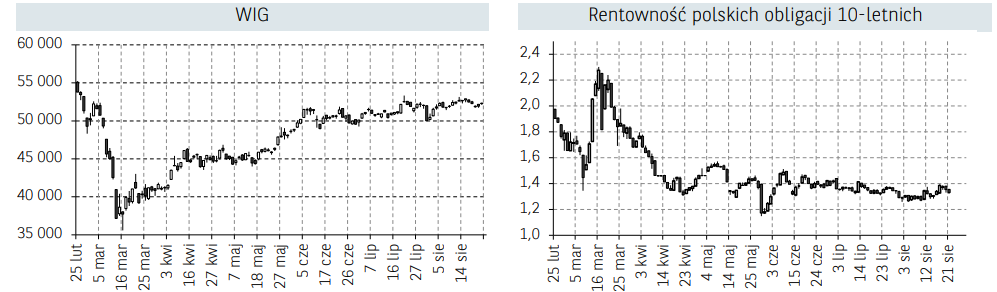

Ostatni tydzień przyniósł minimalnie pozytywne stopy zwrotu dla inwestorów funduszy dłużnych PLN w postaci +0,01%. Najlepszymi rozwiązaniami okazały się fundusze papierów dłużnych polskich pozostałe (0,05%). Dobrze radziły sobie również fundusze uniwersalne (0,02%). Najsłabiej wypadła natomiast grupa funduszy polskich skarbowych długoterminowych, które straciły 0,08%. Powyższe mogło mieć związek min. z korektą rentowności krajowych, 10-letnich obligacji skarbowych z którą mieliśmy do czynienia w minionym tygodniu.

Sytuacja makroekonomiczna. Polska i świat

Komentarz:

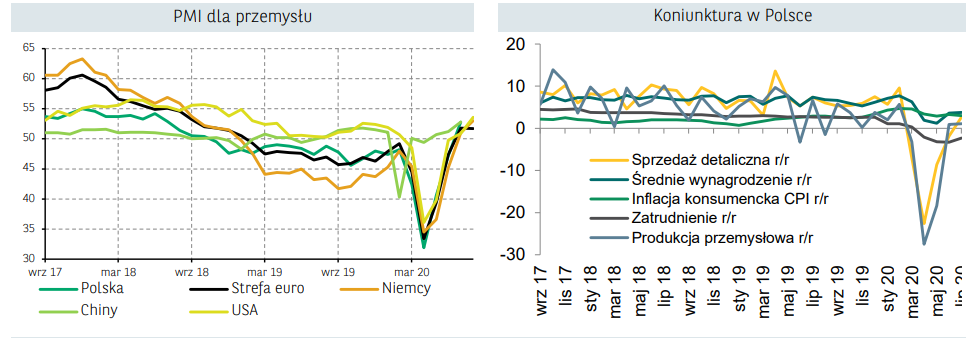

Podczas gdy dane PMI z USA wskazały na dalszą poprawę (wzrost indeksu PMI composite do 54,7 pkt z 50,3 pkt w lipcu) indeksy PMI ze strefy euro generalnie rozczarowały. Jedynie niemiecki przemysł wskazał na przyspieszenie wzrostu aktywności względem lipca. Indeks PMI composite ze strefy euro spadł w sierpniu do 51,6 pkt wobec 54,9 pkt na koniec lipca. Konsensus rynkowy tymczasem zakładał, że PMI composite wzrośnie w sierpniu do 55,0 pkt. Natomiast za oceanem indeks PMI composite wzrósł do najwyższego poziomu od 18 miesięcy. Zgodnie z komentarzem do odczytu, motorem napędowym wzrostów był rosnący popyt klientów, wsparty zwiększonymi nakładami przedsiębiorstw na marketing.

W ubiegłym tygodniu poznaliśmy liczne dane z krajowej gospodarki. Sprzedaż detaliczna za lipiec zaskoczyła na plus. Sprzedaż w cenach stałych wzrosła w lipcu o 3% rok do roku, natomiast w cenach bieżących było to +2,7% r/r, czyli lepiej względem oczekiwań rynku (-0,4%) oraz wyniku za lipiec (-1,9% r/r). Tym samym indeks sprzedaży detalicznej odrobił prawie wszystkie straty i znajduje się jedynie 1,3% poniżej szczytu z lutego. Sektor konsumencki wspierany jest przez poprawiające się dane z rynku pracy. W lipcu zatrudnienie spadło o 2,3% r/r i był to pierwszy miesiąc z lepszą dynamiką m/m (-3,3% w czerwcu, -3,1% wg konsensusu). Ponadto wzrost kontynuują wynagrodzenia, gdzie r/r dynamika wyniosła +3,8% (także powyżej konsensusu 3,6% oraz wyniku z czerwca +2,9%).

Pozytywnie należy ocenić również opublikowane przez GUS dane o produkcji przemysłowej w lipcu. Produkcja zwiększyła się w zeszłym miesiącu o 1,1% r/r wobec konsensusu rynkowego zakładającego jej spadek o 1,2% r/r. Wzrost produkcji (w ujęciu rok do roku) odnotowano w 20 z 34 działów przemysłu, w tym największe przyrosty zaobserwowano w produkcji mebli (+24,2% r/r) oraz komputerów, wyrobów elektronicznych i optycznych (+15,3% r/r). Dane z przemysłu i sprzedaży detalicznej potwierdzają dobrą kondycję polskiej gospodarki na początku III kwartału.

Z drugiej strony jednak na minus zaskoczyła produkcja budowlano-montażowa, która spadła w lipcu o 3,6% względem czerwca i 10,9% względem lipca 2019 r., potwierdzając, ze do recesji w tym roku w największym stopniu przyczynia się silne spowolnienie dynamiki inwestycji.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.