Druga fala pandemii w USA

Komentarz tygodniowy z dnia 6 lipca 2020 r.

Najważniejsze informacje w skrócie:

- Miniony tydzień na rynkach finansowych przebiegał w mieszanych nastrojach, chociaż rynki akcji w większości przypadków zakończyły się umiarkowanymi wzrostami. Wsparciem dla inwestorów były przede wszystkim dane makroekonomiczne z PMI usług i przemysłu za czerwiec oraz danymi z amerykańskiego rynku pracy na czele.

- Z drugiej strony inwestorom ciążyła niepewność w związku z drugą falą pandemii w Stanach Zjednoczonych oraz przyspieszające nowe przypadki zakażeń koronawirusa w głównych państwach emerging markets. Z tego powodu część stanów w USA wstrzymuje poluźnianie restrykcji związanych z lockdown lub nawet jest zaostrza.

- Z danych GUS wynika, że inflacja CPI w maju przyśpieszyła do 3,3% r/r (dane wstępne), co było sporym zaskoczeniem gdyż rynek spodziewał się wzrostu do ok. 2,9%. Główną przyczyną wzrostu jest prawdopodobnie inflacja bazowa (wzrost o 4,1% w czerwcu i najwyższy wynik od 2001 r.). Przyczyn wzrostu inflacji można teraz szukać w nagłym wzroście popytu w branżach zamkniętych z powodu pandemii (popyt odroczony) oraz w próbie przerzucenia kosztów na klienta (zaostrzony reżim sanitarny).

Rynek finansowy. Polska i świat:

Komentarz:

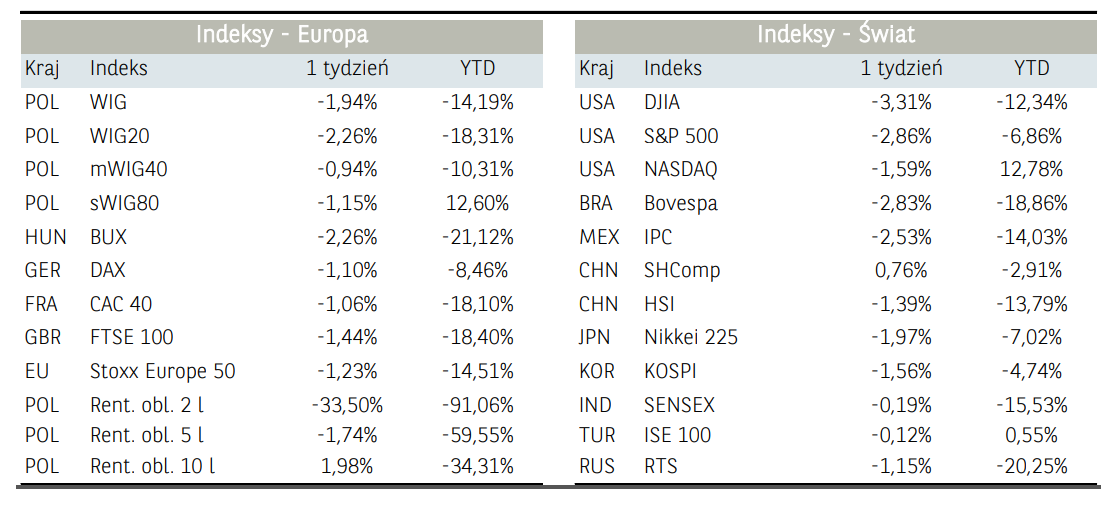

Miniony tydzień na rynkach finansowych przebiegał w mieszanych nastrojach, chociaż rynki akcji w większości przypadków zakończyły się umiarkowanymi wzrostami. Wsparciem dla inwestorów były przede wszystkim dane makroekonomiczne z PMI usług i przemysłu za czerwiec oraz danymi z amerykańskiego rynku pracy na czele. Z drugiej strony inwestorom ciążyła niepewność w związku z drugą falą pandemii w Stanach Zjednoczonych oraz przyspieszające nowe przypadki zakażeń koronawirusa w głównych państwach emerging markets. Z tego powodu część stanów w USA wstrzymuje poluźnianie restrykcji związanych z lockdown lub nawet jest zaostrza. Mimo dość dobrego wyniku amerykańskiego rynku akcji w pierwszej połowie tygodnia, czwartek przyniósł wyraźną korektę notowań indeksu S&P500 co miało związek z nadchodzącym długim weekendem z uwagi na piątkowe Święto Niepodległości. Inwestorzy zamykali długie pozycje również w obawie o nasilenie się protestów w USA jak

i w Hongkongu. Tym samym nie udało się S&P500 zaznaczyć nowych lokalnych maksimów – przeciwny obraz zarysował się w przypadku technologicznego Nasdaq100, gdzie mimo czwartkowej korekty indeks zakończył tydzień na historycznych szczytach. W Europie indeksy bazowe kończyły ostatnie pięć dni 1-2% wzrostami, a na ich tle bardzo dobrze wypadły rynki emerging markets, którym sprzyjały wzrost cen surowców przemysłowych oraz nada relatywnie niskie poziomy notowań amerykańskiego dolara względem tych z kwietnia czy maja.

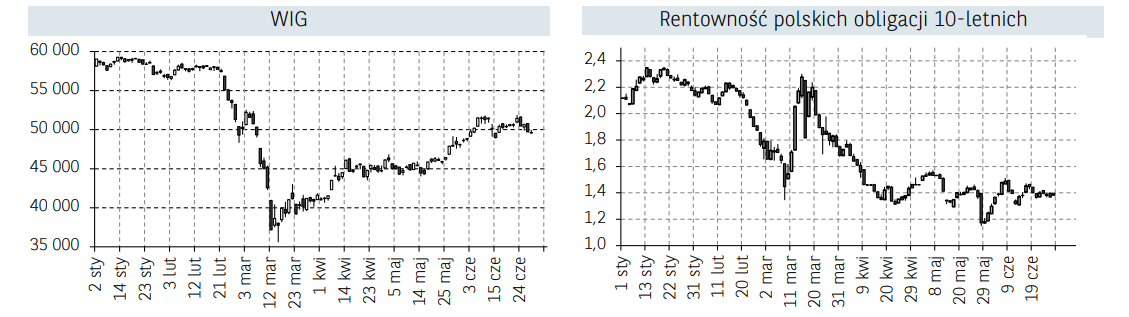

W powyższym otoczeniu całkiem dobrze wypadł warszawski parkiet, gdzie WIG20 zanotował ponad 2,3% wzrost a mWIG40 przekroczył poziom 3,0%. Wsparciem dla krajowych blue chips pozostawał sektor bankowy (WIG Banki +2,89%), paliwowy (WIG Paliwa +2,30%), jak i górniczy (WIG Górnictwo +5,96%), do którego kontrybuował przede wszystkim KGHM na bazie rosnących cen surowców przemysłowych, a konkretnie miedzi i srebra. Względem poprzednich tygodni wynik nieco słabszy notował indeks średnich spółek (+1,80%), jednak należy pamiętać że to sWIG80 nadrobił z nawiązką lutowo-marcowe spadki i tym samym znalazł się najwyżej od czerwca 2018 roku. Pozytywnym aspektem ostatniego tygodnia dla krajowego rynku akcji, był punkt zwrotny w prognozach zysków dla WIG, które po mocnej rewizji w dół zanotowały wydaje się minimum. Powyższe powinno przełożyć się na poprawę atrakcyjności wycen szerokiego rynku na GPW pod względem wskaźnika Cena/Zysk (P/E). Obecnie dla

prognozowanych zysków znajduje się on w okolicach 15,0x, czyli powyżej średniej z ostatnich kilkunastu lat. Niemniej popularny wskaźnik CAPE, czyli zmodyfikowany wskaźnik C/Z przez noblistę R. Shillera, który bierze pod uwagę średni zysk netto spółki z ostatnich 10 lat z uwzględnieniem inflacji, znajduje się obecnie w okolicach 10,0x, czyli najniżej od kilkunastu lat. Historycznie jego niskie wskazania dość dobrze korelowały z lokalnymi minimami na WIG.

Na rynku surowców przeważały pozytywne nastroje. Mimo powyższego nadal zyskiwał złoty kruszec, co jest odpowiedzią na rosnącą liczbę instrumentów o ujemnej rentowności. Ceny złota zbliżają się stopniowo do poziomu 1800 USD za uncję. W minionym tygodniu rosły również ceny ropy naftowej, dla której wsparciem były dane o malejących zapasach w USA. Cena ropy gatunku Brent zbliża się do poziomu 45 USD za baryłkę, czyli dolnego ograniczenia przedziału oczekiwanego przez strategów BNP Paribas dla notowań surowca w horyzoncie 12 miesięcy (45-55 USD/bbl).

Informacja dot. rynku funduszy inwestycyjnych:

W ubiegłym tygodniu najwięcej zyskały fundusze akcji zagranicznych (1,80%) oraz rynków surowcowych (1,52%). Wśród tych pierwszych pozytywnie wyróżniały się rozwiązania skupione na akcjach azjatyckich bez Japonii (2,02%) oraz globalnych rynkach wschodzących (1,97%), co należy wiązać w szczególności z bardzo dobrym, relatywnym zachowaniem indeksów akcji EM w ostatnich, dwóch dnia zeszłego tygodnia. W ramach funduszy akcji polskich (+0,76%) prym wiodły rozwiązania funduszowe uniwersalne (0,99%) vs. małych i średnich spółek (0,48%), co jest

pochodną min. lepszego zachowania największych emitentów skupionych w ramach indeksu WIG20 vs. sWIG80.

Fundusze dłużne PLN przyniosły średnią stopę zwrotu na poziomie 0,15%. Najbardziej pozytywnie wyróżniała się grupa funduszy papierów dłużnych polskich skarbowych długoterminowych z wynikiem 0,21%. Najsłabiej wypadł natomiast segment funduszy papierów dłużnych polskich pozostałych z stopą zwrotu na poziomie 0,04%.

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

Z danych GUS wynika, że inflacja CPI w maju przyśpieszyła do 3,3% r/r (dane wstępne), co było sporym zaskoczeniem gdyż rynek spodziewał się wzrostu do ok. 2,9%. Główną przyczyną wzrostu jest prawdopodobnie inflacja bazowa (wzrost o 4,1% w czerwcu i najwyższy wynik od 2001 r.). Wstępne dane sugerują, że inflacja bazowa pozostaje na wysokim poziomie mimo powszechnego konsensusu, że pandemia będzie miała deflacyjny wpływ na gospodarkę. Co warto podkreślić czerwiec był pierwszym miesiącem od wybuchu pandemii w którym dane o CPI nie

powinny być zniekształcone przez problemy z gromadzeniem danych. Przyczyn wzrostu inflacji można teraz szukać w nagłym wzroście popytu w branżach zamkniętych z powodu pandemii (popyt odroczony) oraz w próbie przerzucenia kosztów na klienta (zaostrzony reżim sanitarny). Przykładem może być polska branża turystyczna, która korzysta z tego, że ludzie nie wyjeżdżają na zagraniczne wakacje, co powoduje wzrost cen. Gwałtowne spowolnienie wzrostu w tym roku i wynikające z tego otwarcie luki produktowej sugeruje jednak, spowolnienie inflacji w bieżącym i przyszłym roku (do około 1.0% w I kwartale 2021 r.).

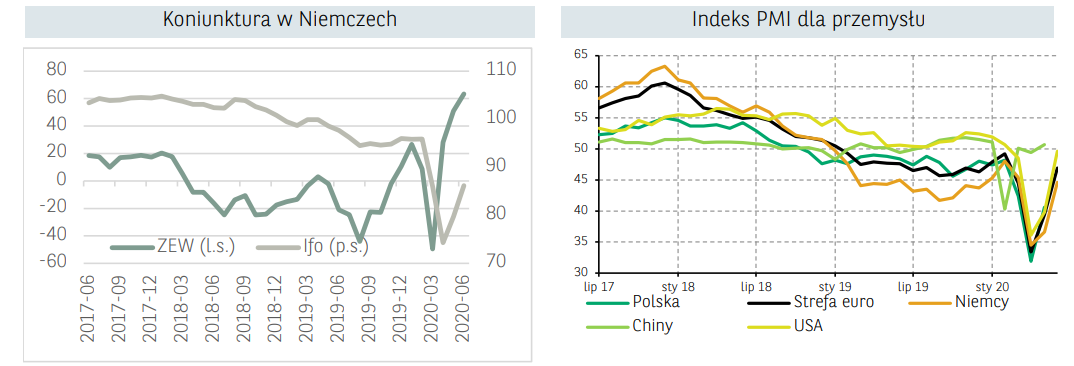

W środę poznaliśmy odczyty indeksów PMI za czerwiec. Pozytywnie zaskoczyły wskaźniki PMI dla przemysłu, które w większości krajów znalazły się powyżej oczekiwań. Na ożywienie w przemyśle wskazał PMI we Francji wzrastając do 52,3 pkt. Główna gospodarka strefy euro – Niemcy również odnotowała kolejny miesiąc wzrostu, tym razem do 45,2 pkt. Równie pozytywnie zaskoczył wynik w Polsce, który wzrósł do 47,2 pkt. o 6,6 pkt wyżej w stosunku do poprzedniego miesiąca. Wskaźnik w dalszym ciągu znajduje się poniżej poziomu 50 pkt. Odbicie wskaźnika PMI sugeruje dalsze wyhamowanie spadku produkcji przemysłu przetwórczego do ok -2.5-0% r/r w czerwcu, zwłaszcza biorąc pod uwagę dodatni wzrost wskaźnika przyszłej produkcji. Mimo kolejnego miesiąca mocnego wzrostu, indeks znajduje się poniżej granicy 50 pkt. Sugeruje to, że mimo zniesienia większości ograniczeń i obostrzeń sytuacja w polskim przemyśle jest nadal niepewna. Naszym zdaniem pozostanie on poniżej poziomu 50 punktów co najmniej przez kilka kolejnych miesięcy ze względu na słabszy niż przed wybuchem koronawirusa popyt oraz niepewnym perspektywom dla rynku pracy. W kolejnych miesiącach poziom produkcji przemysłowej również pozostanie niższy niż w 2019 roku.

Pozytywne zachowanie indeksów akcji w drugiej połowie tygodnia podtrzymały również publikacje danych z amerykańskiego rynku pracy. W czerwcu stopa bezrobocia zmniejszyła się tam do 11,1% wobec prognozowanych 12.3%. Co więcej na amerykańskim rynku pracy przybyło 4.8 mln nowych miejsc pracy w sektorze pozarolniczym. Rozluźnienie obostrzeń związanych z epidemią koronawirusa przyczyniło się do szybkiego powrotu miejsc pracy szczególnie w usługach. Podkreśla to również dużą elastyczność na amerykańskim rynku pracy.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.