Globalne prognozy gospodarcze

Alert rynkowy z dnia 7 lipca 2020 r.

Pandemia koronawirusa niespodziewanie przyniosła okres hossy na rynkach akcji. Indeks MSCI World reprezentujący rynki 23 krajów rozwiniętych, znajduje się obecnie ponad 40% powyżej marcowego minimum. W wielu krajach rozprzestrzenianie się koronawirusa znalazło się pod kontrolą lokalnych służb, a obostrzenia wpływające na prowadzenie działalności gospodarczej i aktywność konsumencką są systematycznie redukowane. Ustawodawcy rozumiejąc, iż dalsze zamrażanie gospodarek wiązałoby się z bankructwem przedsiębiorstw i utratą miejsc pracy, wprowadzili szereg rozwiązań wpływających na poprawę warunków dotyczących finansowania działalności przez firmy. Podejrzewamy, że bieżące pakiety wsparcia pozostaną obecne przez długi okres czasu.

W krótkim okresie inwestorzy zdają się skupiać na poprawiających się wskaźnikach makroekonomicznych, które odzwierciedlają powracającą do funkcjonowania gospodarkę. Niemniej jednak zwracamy uwagę, iż aktywność gospodarcza we wszystkich państwach pozostaje znacząco niższa niż przed wybuchem pandemii. Co więcej, dla większości państw rozwiniętych, nie prognozujemy aby poziom aktywności gospodarczej jeszcze z początku 2020 roku, został przywrócony szybciej niż na koniec roku przyszłego.

Powrót na ścieżkę wzrostu prawdopodobnie będzie powolny i w wielu przypadkach nie obejdzie się bez większych zawirowań, do czasu aż zostanie opracowana skuteczna szczepionka przeciw Covid-19 lub powstaną skuteczniejsze metody leczenia. Ciągła niepewność względem kondycji rynku pracy może naszym zdaniem wpływać na ograniczenie konsumpcji z jednej strony jak i Inwestycje

przedsiębiorstw z drugiej. Chociaż nie spodziewamy się, aby potencjalny nawrót pandemii spowodował ponowne zamknięcie gospodarek z jakim mieliśmy do czynienia w ostatnich miesiącach, to wpływ na zwyczaje konsumentów może być znaczący. Ponadto szereg napięć o charakterze geopolitycznym, z którymi obecnie mamy do czynienia (Stany Zjednoczone – Chiny, Unia Europejska – Stany Zjednoczone, Brexit, wybory w Stanach Zjednoczonych) stanowi dodatkowy czynnik ryzyka dla aktywności gospodarczej. Utrzymujemy, iż w wypadku zmaterializowanie się jakiegokolwiek z wymienionych ryzyk to Stany Zjednoczone oraz Niemcy będą prawdopodobnie rosnąć szybciej niż Japonia, czy średnia dla strefy euro. Ponadto spodziewamy się, że rynki rozwinięte będą powracać na właściwe tory szybciej niż rynki rozwijające się. Oczekujemy też, iż wraz ze zbliżaniem się końca bieżącego roku rozpocznie się debata na temat wycofywania wprowadzonych programów pomocowych, a także ich kosztów oraz możliwości dalszej obsługi zadłużenia. Pomimo powyższego, w trzecim kwartale bieżącego roku oczekujemy, iż ryzykowne aktywa takie jak akcje, czy generalnie rynki rozwijające, pozostaną silne, a wspierać je będzie bezprecedensowa stymulacja fiskalna i monetarna ze strony Stanów Zjednoczonych i strefy euro.

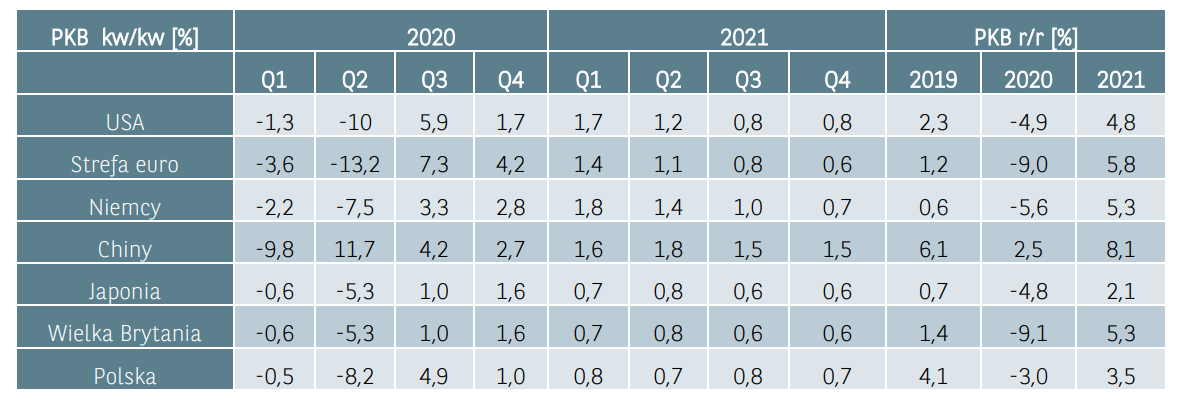

Wzrost gospodarczy:

Tak jak w początkowym okresie pandemii dane makroekonomiczne zaskakiwały bardzo negatywnie, tak ostatnie

publikacje konsekwentnie zaskakują pozytywnie. Z jednej strony powyższe daje nadzieje na szybszy powrót do

„normalności”, z drugiej przestrzegamy jednak przed ekstrapolowaniem ostatnich doniesień na dłuższy horyzont

czasowy. Ze względów opisanych powyżej, uważamy iż nawet w scenariuszu zaniku pandemii, wzorce zachowań konsumentów jak i przedsiębiorstw zmieniły się na tyle, iż po pierwszym okresie bardzo dobrych informacji z

gospodarek zaobserwujemy spowolnienie poprawy i co ważniejsze pozostanie aktywności gospodarczej na poziomie

poniżej szczytu z przed pandemii jeszcze przez wiele kwartałów. Mając na uwadze powyższe dokonujemy jedynie

nieznacznych zmian w naszych prognozach względem opublikowanych na początku czerwca. Nieznacznie podnosimy

prognozy dla Stanów Zjednoczonych i Niemiec w związku z sprawnym działaniem organów państwowych w

przeciwdziałaniu skutkom pandemii oraz jednocześnie obniżamy prognozy dla części krajów azjatyckich ze względu

na dalsze rozprzestrzenianie się wirusa.

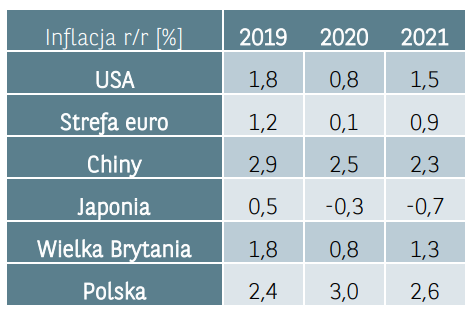

Inflacja:

W naturalny sposób, w związku z niższym poziomem aktywności gospodarczej, nie spodziewamy się wysokiej inflacji w roku bieżącym w większości krajów. Wraz z wzrostem gospodarek i większym poziomem ożywienia w kolejnych kwartałach, poziom cen może zacząć rosnąć. Czynnikiem ryzyka pozostają rozbudowane programy fiskalne jak i monetarne, które rodzą obawę o dynamiczny wzrost cen w długim terminie. Niemniej jednak naszym zdaniem kazus kryzysu finansowego z 2008 roku wskazuje, iż rozbudowana stymulacja monetarna nie musi przekładać się na inflację konsumencką. Obecnie warto jednakże zaznaczyć, iż w niespotykanym dotychczas stopniu do stymulacji monetarnej dołączyła także stymulacja fiskalna. Pomimo powyższego, nasz scenariusz bazowy nie zakłada w horyzoncie końca przyszłego roku pojawienia się nadmiernego wzrostu cen. Z problemem deflacji może natomiast zmierzyć się strefa euro, która wg. naszych założeń zbliży się do zerowego wzrostu cen, a także Japonia gdzie wydaje się to bardziej prawdopodobne.

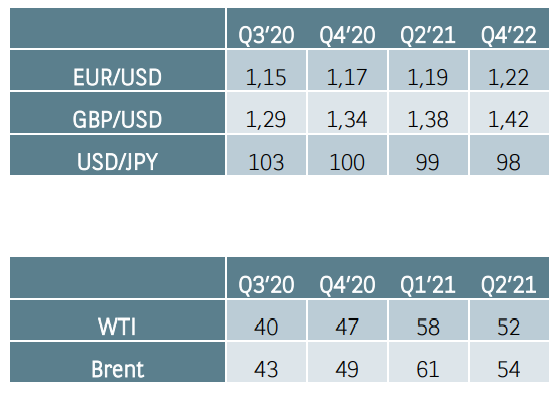

Waluty oraz surowce:

Dolar amerykański pozostaje w długim terminie przewartościowany, na co wpływ w znaczącej mierze miał

wydłużony okres relatywnie wyższych stóp procentowych w Stanach Zjednoczonych niż w pozostałych krajach grupy

G10. Niemniej jednak obecnie powyższa różnica za sprawą obniżek stóp procentowych w USA została zniwelowana, co powinno sprzyjać osłabianiu się amerykańskiej waluty.

Pozytywnie podchodzimy do rynku surowców. Wraz z wzrostem aktywności gospodarczej poprawiają się

perspektywy dla rynku ropy naftowej, po tym jak w maju mieliśmy do czynienia z załamaniem. Obecnie stratedzy BNP Paribas oczekują wzrostu notowań ceny ropy naftowej typu WTI do poziomu 47 USD na koniec bieżącego roku. Pozostają także pozytywni względem złota, które stanowi dobre zabezpieczenie przed szeregiem ryzyk na podłożu geopolitycznym jak i monetarnym i wyznaczają zakres docelowy dla ceny na poziomie 1700 – 1900 USD.

Podsumowując, obecnie oczekujemy iż pierwsza faza optymizmu w związku z otwieraniem gospodarek będzie z czasem przekształcać się w stronę wolniejszej odbudowy gospodarczego potencjału, w związku z czym kluczowa pozostanie selekcja inwestycji. Pozostajemy pozytywnie nastawieni do zagranicznych rynków akcji, w szczególności w Stanach Zjednoczonych oraz rynków europejskich, które wspierane są przez szereg programów fiskalnych oraz monetarnych. Nie widzimy obecnie zagrożenia ze strony nadmiernej inflacji. Niemniej jednak uważamy, iż złoto

stanowi w bieżących warunkach dobre zabezpieczenie przed materializacją ryzyk. Spodziewamy się fazy osłabienia amerykańskiego dolara w związku z zrównaniem się poziomów stóp procentowych w większości krajów grupy G10. Z punktu widzenia inwestora krajowego, jesteśmy neutralnie nastawieni do polskiego rynku akcji oraz obligacji.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.