Globalne prognozy gospodarcze – nasze obecne nastawienie

Alert rynkowy z dnia 2 czerwca 2020 r.

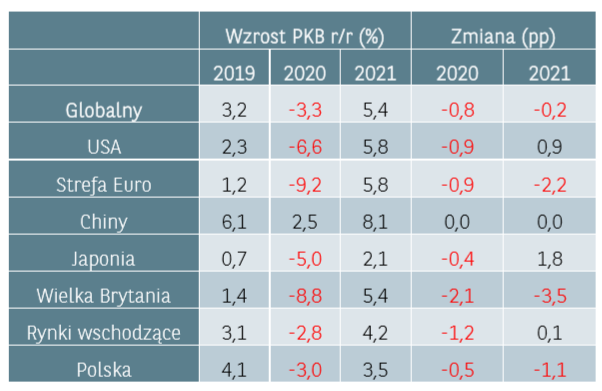

Poniżej przedstawiamy zaktualizowane prognozy gospodarcze Grupy BNP Paribas. Po obniżce prognoz w kwietniu, zdecydowaliśmy się jeszcze raz dokonać rewizji naszych założeń, spodziewając się płytszego odbicia aktywności gospodarczej w tym i przyszłym roku. Nasz scenariusz bazowy zakłada spadek globalnego PKB o 3,3% w 2020 i odbicie do poziomu +5,4% r/r w 2021 roku (wcześniej odpowiednio: -2,5% oraz +5,6%). Modele ekonomistów Grupy BNP Paribas zakładają obecnie, że większość światowych gospodarek nie powróci do poziomów PKB z IV kwartału 2019 roku przed końcem 2021 roku. Zwracamy jednocześnie uwagę na fakt, że nasze rewizje nie będą dotyczyć w istotnym stopniu Chin (dynamika odbicia pozostaje na wysokim poziomie) oraz Niemiec (pandemia nie wpłynęła istotnie na tamtejszą gospodarkę).

Poza nielicznymi wyjątkami, dane o PKB za I kwartał 2020 roku były zasadniczo zgodne z naszymi oczekiwaniami. W państwach, gdzie wprowadzono gospodarczy lockdown, mieliśmy do czynienia ze spadkiem PKB o 0,5-1 p.p. tygodniowo, przy czym dokładne wartości są różne w zależności od kraju, co wynika min. z różnej struktury gospodarek oraz zakresu środków wprowadzonych w ramach walki z pandemią koronawirusa. W drugim kwartale nadal oczekujemy bezprecedensowego spadku PKB w dwucyfrowych wartościach.

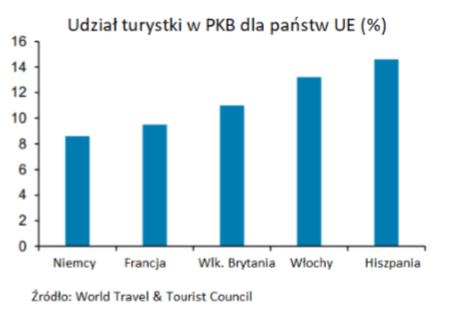

Nasze nowe prognozy uwzględniają trwalszy wpływ COVID-19 na zachowania konsumentów oraz podmiotów gospodarczych, co może w istotnym stopniu wpłynąć na stronę popytową gospodarek. Nawet jeśli środki ostrożności wprowadzone przez poszczególne państwa zmniejszyły tempo zakażeń, coraz bardziej wydaje się prawdopodobne, że globalne społeczeństwo musi się przystosować do funkcjonowania w otoczeniu wirusa na dłuższy okres czasu, aż do momentu wynalezienia i szerokiego rozpowszechnienia szczepionki. Utrzymująca się niepewność prawdopodobnie doprowadzi do wzrostu poziomu oszczędności gospodarstw domowych, zniechęcając je do wydatków. Niektóre sektory gospodarki, takie jak turystyka i rekreacja, będą szczególnie narażone na spadek liczby klientów z uwagi na to, że konsumenci pozostaną ostrożni wobec zatłoczonych miejsc użyteczności publicznej. Część firm może być zatem mniej chętna do zaciągania większego zadłużenia (zarówno bankowego, jak i ze strony rządów) w celu kontynuacji działalności, co ostatecznie może przełożyć się na zwiększenie poziomu bezrobocia i spadek popytu ze strony konsumentów. W szczególności, dotyczy to państw w których sektory narażone mocniej na spowolnienie mają znaczący udział w strukturze PKB.

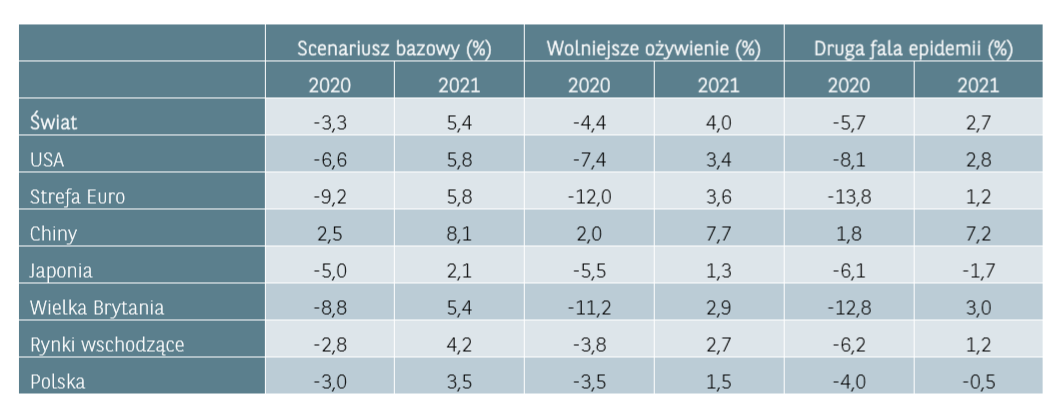

Dwa scenariusze ryzyka:

Wpływ impulsu monetarnego i fiskalnego ze strony administracji państwowej i banków centralnych może się jednak okazać bardziej skuteczny niż zakładamy. Niemniej jednak wyróżniamy następujące, główne, czynniki ryzyka mogące ważyć na poziomie odbicia aktywności gospodarczej w najbliższych okresach:

- Dalsze pogorszenie nastrojów gospodarstw domowych: zakładające mniejsze wydatki na konsumpcje.

- Tzw. „druga fala” pandemii: Druga fala zakażeń mogłaby przyczynić się do dalszych rewizji naszych prognoz, zwłaszcza jeśli będzie się to wiązało z nową rundą lockdown-ów i wprowadzenia środków dystansowania społecznego. Ekonomiczny wpływ drugiej fali COVID-19 niekoniecznie musi być jednak tak dramatyczny w skutkach jak, ponieważ środki zaradcze mogłyby być mniej rygorystyczne, a gospodarka byłaby już częściowo dostosowana do nowego środowiska działalności.

- Polityczne reperkusje: ich wpływ jest trudny do skwantyfikowania, jednak główna kwestia dotyczy napięć handlowych na linii USA-Chiny. Obecna sytuacja gospodarcza wpłynęła na potencjalne problemy Chin do tego aby zwiększyć import z USA do końca 2021 roku o 200 miliardów USD, co stawia pod znakiem zapytania efektywność tzw. I fazy porozumienia na linii Waszyngton – Pekin. Nasz bazowy scenariusz zakłada, że umowa będzie zachowana lub renegocjowana, trzeba jednak pamiętać, że ostatni wzrost napięć dyplomatycznych pomiędzy tymi krajami może owocować kolejną rundą eskalacji napięć i ceł.

Aby uwzględnić niektóre z tych zagrożeń, stworzyliśmy dwa alternatywne scenariusze: wolniejszego ożywienia i drugiej fali zachorowań:

W tym kontekście podtrzymujemy nasze neutralne stanowisko odnośnie krajowego rynku akcji. Uważamy, iż obecnie istnieje równowaga pomiędzy czynnikami sprzyjającymi kontynuacji wzrostów, a czynnikami ryzyka w postaci min. negatywnego wpływu tzw. „drugiej fali” pandemii COVID-19 oraz napięć handlowych na linii USA-Chiny. W dłuższym terminie, silne spadki rynków akcji znacząco uatrakcyjniły wyceny. Na globalnych rynkach akcji różnica pomiędzy dochodowością instrumentów udziałowych względem rentowności obligacji jest najwyższa od kryzysu w 2008 r. Analogicznie, najniższe od tego okresu wyceny obserwujemy na rynku polskim. Może być to zatem ciekawy moment na zwiększenie alokacji w akcje, biorąc pod uwagę oczekiwania na odbicie koniunktury w drugim półroczu 2020 r. oraz w 2021 r. Równocześnie stratedzy Wealth Management BNP Paribas podtrzymują swoją długoterminową, pozytywną ocenę globalnych rynków akcji preferując rynki Stanów Zjednoczonych, Europu Zachodniej oraz Rynków Wschodzących na bazie oczekiwań odnośnie powrotu wzrostu zyskowności spółek w 2021 roku do poziomów bliskich z 2019 roku.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.