NBP obniża stopy procentowe niemal do zera

Komentarz tygodniowy z dnia 1 czerwca 2020 r.

Najważniejsze informacje w skrócie:

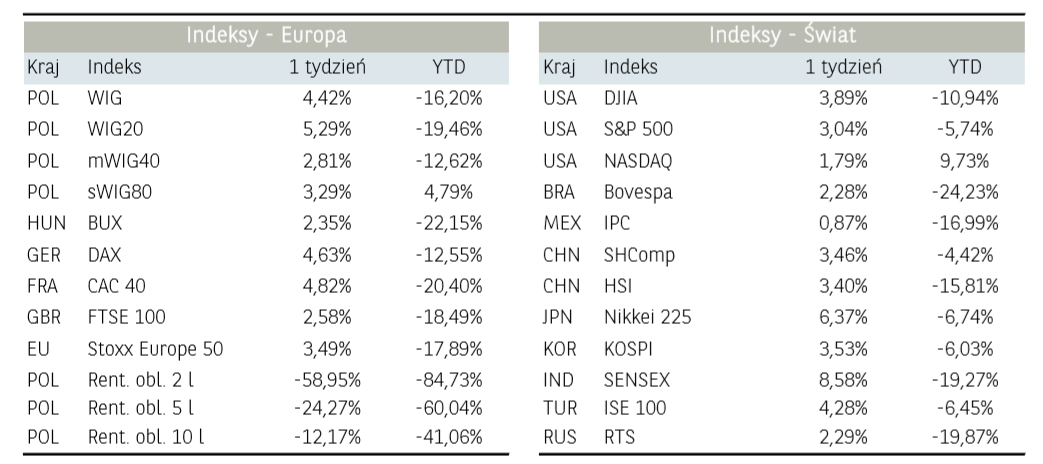

- Miniony tydzień przebiegał na rynkach kasowych w optymistycznych nastrojach, które były obecne zarówno na rynkach rozwiniętych, jak i rozwijających się. Amerykański S&P500 zanotował ponad 3% wzrost i znalazł się powyżej poziomu 3000 punktów obecnego ostatnio na przełomie lutego i marca.

- Na majowym posiedzeniu Rada Polityki Pieniężnej postanowiła ponownie obniżyć stopę referencyjną NBP, tym razem o 40 pb. do 0.1%. Decyzja ta była zaskoczeniem dla wszystkich uczestników rynku. Co więcej, w świetle ostatnich komentarzy członków RPP, w tym gołębi, którzy opowiadali się za utrzymaniem stóp procentowych na niezmienionym poziomie ruch ten wydaje się być jeszcze większym zaskoczeniem.

- W kontekście kalendarium makroekonomicznym, w bieżącym tygodniu najistotniejsze dane dla krajowej gospodarki zostały opublikowane dziś – wskaźnik PMI dla przetwórstwa przemysłowego wzrósł w maju do 40.6 punktów z rekordowo niskiego poziomu 31.9 punktów w kwietniu.

Rynek finansowy. Polska i świat:

Komentarz:

Miniony tydzień przebiegał na rynkach kasowych w optymistycznych nastrojach, które były obecne zarówno na rynkach rozwiniętych, jak i rozwijających się. Amerykański S&P500 zanotował ponad 3% wzrost i znalazł się powyżej poziomu 3000 punktów obecnego ostatnio na przełomie lutego i marca. Relatywną słabość pokazały tym razem amerykańskie spółki technologiczne, których indeks – Nasdaq wzrósł „zaledwie” o 1,8%. iShares MSCI Emerging Markets ETF odnotował ponad 3,5% dodatniej stopy zwrotu, co pokazuje, że kapitał międzynarodowy kieruje się w ostatnim czasie w stronę bardziej ryzykownych aktywów. Potwierdzeniem tego stanu rzeczy jest chociażby zachowanie amerykańskiego dolara, którego indeks stracił ponad 1,5%. Pozytywne nastroje zaburzały w między czasie chociażby ostatnie oświadczenia administracji Chin i USA, dzięki którym rynki finansowe mogą spodziewać się w najbliższym czasie powtórnej eskalacji napięć handlowych i dyplomatycznych na linii Pekin – Waszyngton. Punktem zapalnym jest obecnie kwestia niepodległości i niezależności Hong-Kongu i Tajwanu. Chiński parlament zatwierdził w czwartek decyzję, zgodnie z którą prawo o bezpieczeństwie narodowym ma zostać opracowane w Pekinie i nadane Hongkongowi z pominięciem lokalnych organów ustawodawczych. Z kolei Prezydent USA oświadczył w piątek, że plan narzucenia przez Chiny ww. przepisów podważy autonomię tego terytorium i zapowiedział odebranie przywilejów handlowych temu państwu.

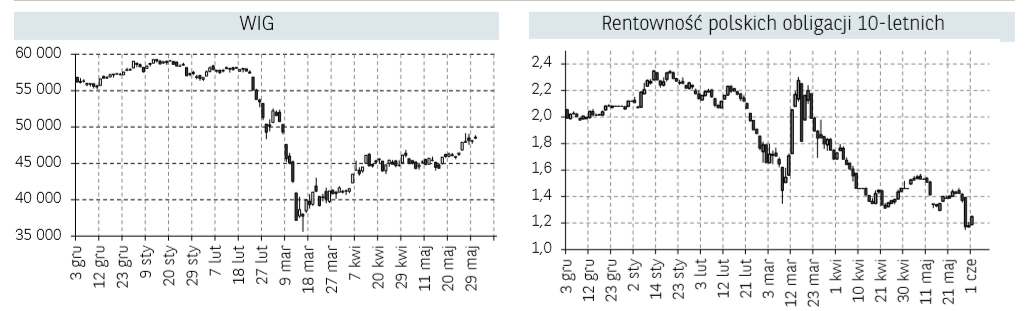

Optymistyczne nastoje nie ominęły również krajowego parkietu. Szeroki rynek wzrósł o prawie 5%, a relatywnie najwięcej zyskały tym razem spółki o największej kapitalizacji skupione w ramach indeksu WIG20, który zanotował pozytywną stopę zwrotu na poziomie prawie 6%. Siłą napędową na początku tygodnia były przede wszystkim banki, których indeks branżowy notował mocne odbicie od kwietniowo – majowych dołków. Niestety, w ostatnich dwóch dniach handlu, podmioty z sektora finansowego mocno traciły z uwagi na niespodziewaną decyzję Rady Polityki Pieniężnej odnośnie obniżki stóp procentowych, która może jeszcze mocniej uderzyć w wynik odsetkowy spółek z sektora. Decyzja RPP wpłynęła również na wyceny krajowych obligacji skarbowych. Polskie 10-latki wyznaczyły nowe, historyczne minima rentowności na poziomie 1,15%.

Bazowe rynki akcji Starego Kontynentu odnotowały również solidne wyniki. Niemiecki DAX zanotował ponad 4,6% wzrostu, a francuski CAC40 ponad 5,6%. Relatywnie lepsze zachowanie w stosunku do indeksów amerykańskich można tłumaczyć min. ogłoszonym w połowie tygodnia nowym, planem funduszu naprawczego mającym przeciwdziałać negatywnym skutkom wpływu pandemii COVID-19 na gospodarkę. Projekt przewiduje 500 mld euro w grantach oraz 250 mld euro w postaci pożyczek. Środki mają pochodzić z emisji wspólnego długu. Największymi beneficjentami dotacji z Funduszu Odbudowy będą (wedle wstępnych wyliczeń) Włochy (81,8 mld euro), Hiszpania (77,3 mld euro), Francja (38,8 mld euro) i Polska (37,7 mld euro).

Informacja dot. rynku funduszy inwestycyjnych:

W ubiegłym tygodniu, prym w średnich stopach zwrotu wiodły fundusze akcji. Najlepiej radzili sobie zarządzający funduszami akcji polskich, realizując średnią stopę zwrotu na poziomie 2,59%. Relatywnie lepiej radziły sobie fundusze akcji polskich uniwersalne (2,83%) w porównaniu do funduszy polskich małych i średnich spółek (2,16%). Na drugim miejscu pod względem średniej stopy zwrotu za ubiegły tydzień znalazły się fundusze akcji zagranicznych z wynikiem 1,88%. W powyższym segmencie najlepiej wypadła grupa funduszy akcji europejskich rynków rozwiniętych (3,12%), a najsłabiej rynków azjatyckich bez Japonii (-1,76%). Najgorszym segmentem funduszy w ubiegłym tygodniu był segment funduszy rynku surowców, który poniósł średnią stratę w wysokości 1,33%.

Fundusze dłużne zanotowały w ubiegłym tygodniu pozytywne wyniki. Fundusze dłużne zagraniczne jak i dłużne PLN zanotowały średnią stopę zwrotu na poziomie 0,47%. Wśród funduszy dłużnych PLN najlepiej radzili sobie zarządzający dłużnymi polskimi papierami skarbowymi długoterminowymi (0,85%). Relatywnie słabo na tym tle wypadła grupa funduszy dłużnych polskich papierów korporacyjnych z wynikiem 0,25%.

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

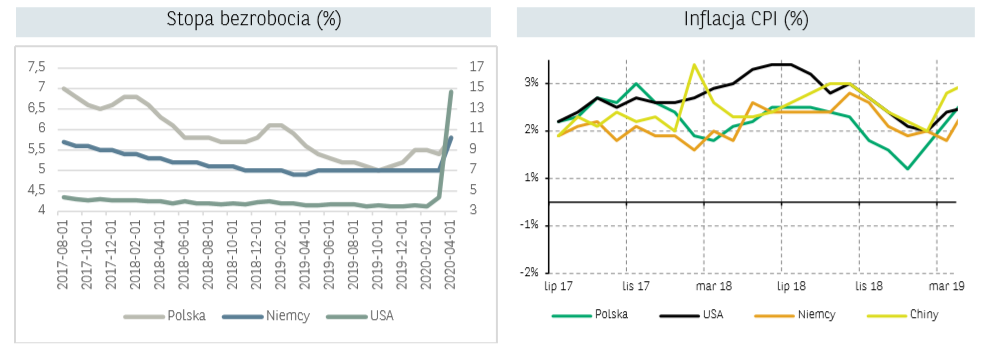

W minionym tygodniu nastąpił szereg odczytów odnośnie krajowej gospodarki. We wtorek GUS opublikował również dane o stopie bezrobocia w Polsce, która jednak nie wpłynęła istotnie na wartość złotego. Według GUS stopa bezrobocia w kwietniu wzrosła do 5.8%, co przekłada się na wzrost liczby bezrobotnych o 56 tys.

Inflacja CPI w maju obniżyła się do 2,9% r/r z 3,4% r/r w marcu. W największym stopniu na obniżenie inflacji wpłynęły ceny paliw, które spadły o 23,4% r/r. Z kolei ceny żywności i napojów bezalkoholowych wzrosły o 6,1% r/r. W porównaniu do poprzedniego miesiąca poziom cen spadł o 0,2%, co odzwierciedla obniżony popyt na dobra i usługi w związku z epidemią koronawirusa. W kolejnych miesiącach czynnikiem spowalniającym inflację będą prawdopodobnie w dalszym ciągu spadki cen surowców energetycznych oraz słaby popyt. Dynamicznie rosnące ceny żywności mogą jednak hamować tempo dezinflacji. Wzrost cen może być w krótkim okresie napędzany również przez inflację bazową, ze względu na rosnące ceny usług po otwarciu gospodarki. O ile w poprzednich miesiącach ceny usług nieznacznie spowolniły to w kolejnych przedsiębiorcy mogą próbować przerzucać część kosztów związanych z nowymi wymogami bezpieczeństwa na klientów. Dlatego spodziewamy się w maju utrzymania inflacji bazowej na poziomie z kwietnia, czyli 3,6% r/r. W wyniku osłabionego popytu wzrost cen usług od czerwca powinien jednak stopniowo zwalniać.

W pierwszym kwartale 2020 roku wzrost PKB spowolnił do 2.0% r/r z 3.2% r/r w ostatnim kwartale ub.r. W ujęciu kwartalnym PKB spadł o 0.4%. Dane były nieznacznie lepsze, niż wskazywał na to wstępny szacunek. W porównaniu z poprzednim kwartałem w największym stopniu wyhamowały inwestycje, które w pierwszym kwartale wzrosły zaledwie o 0.9% r/r. Osłabieniu uległa również konsumpcja prywatna, która dotychczas była głównym czynnikiem napędzającym wzrost gospodarczy. Niepewność na rynku pracy oraz osłabiony popyt przyczyniły się do spowolnienia wydatków gospodarstw domowych do 1.2% r/r z 3.3% r/r w ostatnim kwartale ubiegłego roku. Dość dynamicznie, natomiast, rosły wydatki sektora publicznego, które przyspieszyły do 4.3% r/r z 3.2% r/r pod koniec 2019 roku. Dodatnio na wzrost gospodarczy wpłynął również eksport netto. Pogorszenie salda wymiany handlowej na skutek epidemii może pojawić się dopiero w drugim kwartale br. Na osłabienie dynamiki importu wpływać będą spadek dochodów i być może zmieniające się nawyki konsumpcyjne gospodarstw domowych. Natomiast obniżenie wolumenu eksportu będzie spowodowane głębokim spadkiem popytu zagranicznego. Z punktu widzenia wzrostu gospodarczego w całym 2020, kluczowym może okazać się drugi kwartał. Bieżąca prognoza PKB na podstawie badań koniunktury w głównych sektorach gospodarki wskazuje na spadek PKB o około 5% r/r. Niemniej jednak, wraz z odmrażaniem gospodarki spodziewamy się, że aktywność ekonomiczna w kolejnych miesiącach będzie stopniowo przyśpieszać.

Na majowym posiedzeniu Rada Polityki Pieniężnej postanowiła ponownie obniżyć stopę referencyjną NBP, tym razem o 40 pb. do 0.1%. Decyzja ta była zaskoczeniem dla wszystkich uczestników rynku. Co więcej, w świetle ostatnich komentarzy członków RPP, w tym gołębi, którzy opowiadali się za utrzymaniem stóp procentowych na niezmienionym poziomie ruch ten wydaje się być jeszcze większym zaskoczeniem. Zdaniem RPP, niższa aktywność gospodarcza na świecie, w tym w Polsce, wraz z niższymi cenami surowców na rynkach międzynarodowych będą oddziaływały w kierunku dalszego obniżenia inflacji. W efekcie, utrzymuje się ryzyko spadku inflacji poniżej celu inflacyjnego NBP w horyzoncie oddziaływania polityki pieniężnej.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.