Odmrażanie gospodarek sprzyja poprawie koniunktury

Komentarz tygodniowy z dnia 22 czerwca 2020 r.

Najważniejsze informacje w skrócie:

- Głównym wsparciem dla inwestorów giełdowych na całym świecie był komunikat Fed o włączeniu do programu stymulacji bezpośredniego zakupu obligacji korporacyjnych (poza zakupem jednostek funduszy ETF). Ponadto we wtorek dodatkowy impuls popytowy nadszedł ze strony danych na temat sprzedaży detalicznej w Stanach Zjednoczonych za maj. Konsensus rynkowy zakładał wzrost o 7,9% m/m, podczas gdy w rzeczywistości wyniósł on aż 17,7% m/m.

- Produkcja przemysłowa w maju spadła o 17,0% r/r po spadku o 24,6% r/r w kwietniu. Dane za maj wskazują na wyraźną poprawę w polskim przemyśle, co zresztą sugerowały wskaźniki wyprzedające jak np. PMI. Odmrażanie gospodarek na świecie sprzyja poprawie koniunktury. W czerwcu spodziewamy się dalszego wyhamowania tempa spadku produkcji przemysłowej w ujęciu rocznym.

- Rada Polityki Pieniężnej w ubiegłym tygodniu nie zmieniła stóp procentowych, co było decyzją szeroko oczekiwaną przez rynkowy konsensus. W najnowszym komunikacie Rady Polityki Pieniężnej znalazł się fragment wyrażający niezadowolenie z obecnych poziomów kursu złotego, który zdaniem członków RPP może negatywnie wpływać na poziom eksportu. Powyższe zostało przez rynek odebrane jako zapowiedź możliwej interwencji słownej lub bezpośredniej NBP na rynku, co może ciążyć złotemu w najbliższym czasie.

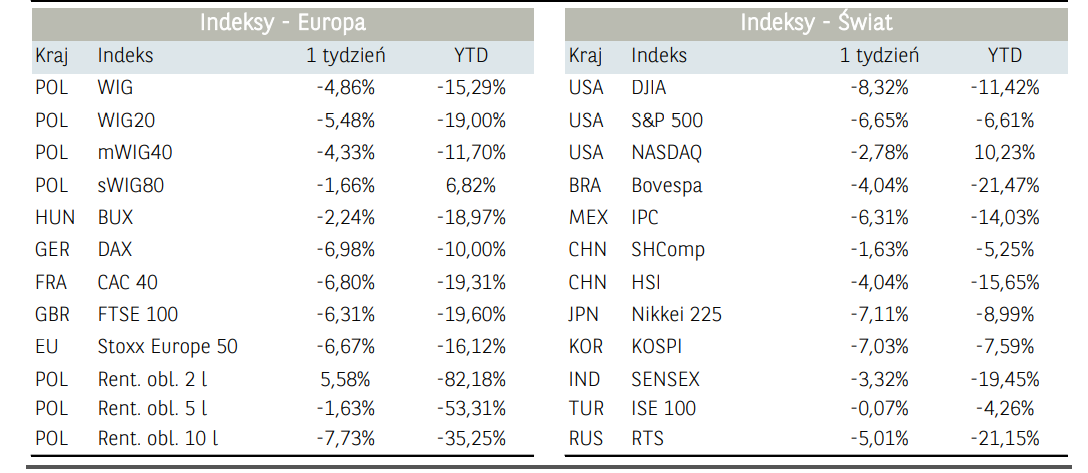

Rynek finansowy. Polska i świat:

Komentarz:

Początek ubiegłego tygodnia na rynkach akcji przebiegał pod znakiem kontynuacji wyprzedaży z poprzednich dni. Inwestorom ciążyły obawy odnośnie skali nowych zachorowań na świecie a w szczególności w Chinach oraz w wybranych stanach w USA, które zwiększają prawdopodobieństwo drugiej fali pandemii. Tryb tzw. risf off widoczny był również w przypływach kapitału, na wartości zyskiwały obligacje skarbowe natomiast traciły rynki rozwijające się oraz surowce przemysłowe. Nastroje inwestorów uległy jednak we wtorek gwałtownej zmianie, a popyt na ryzykowne aktywa utrzymywał się do końca tygodnia. Głównym wsparciem dla inwestorów giełdowych na całym świecie był komunikat Fed o włączeniu do programu stymulacji bezpośredniego zakupu obligacji korporacyjnych (poza zakupem jednostek funduszy ETF). Ponadto we wtorek dodatkowy impuls popytowy nadszedł ze strony danych na temat sprzedaży detalicznej w Stanach Zjednoczonych za maj. Konsensus rynkowy zakładał wzrost o 7,9% m/m, podczas gdy w rzeczywistości wyniósł on aż 17,7% m/m. W ostatnich tygodniach inwestorzy przyzwyczaili się do znaczących rozczarować względem odczytów makroekonomicznych, stąd tak silne pozytywne zaskoczenie przełożyło się na utrzymanie wysokiej aktywności strony popytowej. W rezultacie w trakcie sesji światowe indeksy zyskiwały tego dnia po ok. 1-3%. W środę i czwartek nastroje były nieco bardziej stonowane – inwestorzy oczekiwali m.in. na nowe informacje ze strony szczytu Rady Europejskiej. Głównym tematem spotkania były rozmowy o funduszu odbudowy będącym odpowiedzą na koronakryzys o wartości 750 mld EUR. Niestety, jak się okazało pod koniec tygodnia,

negocjacje o przyszłym budżecie nie zostały zakończone, co oznacza że nadal ważą się losy zapowiedzianych wielomiliardowych programów pomocowych. Ponadto nadal na rynkach finansowych utrzymuje się niepewność związana z obawami o ewentualną drugą falę pandemii, za czym stoi rosnąca liczba zachorowań w skali globalnej, a w szczególności w państwach emerging markets. Inwestorzy nie mają także pewności odnośnie rozwoju relacji pomiędzy Chinami a Stanami Zjednoczonymi. Z jednej strony wsparciem dla kupujących są kroki chińskich władz

dotyczące przyspieszenia wypełnienia postanowień z tzw. umowy pierwszej fazy zawartej z USA. Natomiast z drugiej strony rynkom nie pomagał prezydent Trump, który jednoznacznie stwierdził pod koniec tygodnia, iż widzi możliwość całkowitego rozdzielenia gospodarczego gospodarki chińskiej i amerykańskiej.

Dużą zmienność w ubiegłym tygodniu cechowały notowania poszczególnych spółek na GPW. Na poniedziałkowej sesji mocno wyprzedawane były walory PGE, które straciły blisko 9,0%. Powodem z jednej strony była realizacja zysków z ostatniego miesiąca, jak i komentarze prezesa spółki, który spodziewa się dopiero jesienią odniesienia się przez Ministerstwo Aktywów Państwowych do zaproponowanego wydzielenia aktywów węglowych do jednej, spółki. Z kolei na drugim biegunie znalazły się notowania PGNiG z ponad 8,0% wzrostem dla którego wsparciem była informacja o zwrocie należnej kwoty od Gazpromu już w najbliższych tygodniach. W trakcie wtorkowych wzrostów najlepiej poradziły sobie banki, a ich indeks zyskał w tym dniu ponad 5,0%. W czwartek na warszawskim parkiecie ponownie gwiazdami sesji okazały się być spółki energetyczne. Tauron PE zyskał ponad 16%, a PGE 14,1% po wypowiedzi wicepremiera i ministra aktywów państwowych Jacka Sasina, który potwierdził pozytywną ocenę planów wydzielenia aktywów węglowych z bilansów spółek sektora energetycznego. Na powyższym skorzystały też notowania

Enei (+8,5%). Natomiast w piątek od wyraźnej przeceny notowania zaczął kurs CD Projektu, który podał o kolejnym przesunięciu premiery Cyberpunka 2077 (o dwa miesiące). Jednakże, podobnie jak w poprzednich przypadkach korekta została wykorzystana przez inwestorów do zakupu akcji, a kurs spółki zakończył dzień na ponad 1% plusie.

Informacja dot. rynku funduszy inwestycyjnych:

W minionym tygodniu mimo umiarkowanych wzrostów na rynkach akcji fundusze akcyjne notowały w większości przypadków ujemne stopy zwrotu, a wyjątek stanowiły fundusze akcji tureckich, których średnia stopa zwrotu zbliżyła się do +2,0%. Zdecydowanie słabiej zachowały się fundusze inwestujące szeroko na rynkach emerging markets (-1,2%) oraz fundusze lokujące środki na rynku surowców (-1,4%). W powyższy trend wpisywały się również fundusze akcji polskich uniwersalnych (-1,1%), niemniej należy zaznaczyć relatywne dobre zachowanie funduszy akcji polskich małych i średnich spółek (+0,1%).

Fundusze dłużne zanotowały w minionym tygodniu pozytywne wyniki z wyjątkiem jednego segmentu – a dokładnie chodzi o rozwiązania oparte na papierach dłużnych polskich skarbowych długoterminowych (średnia stopa zwrotu: -0,02%). Wśród funduszy dłużnych PLN najlepiej radzili sobie zarządzający funduszami polskich obligacji skarbowych (+0,13%).

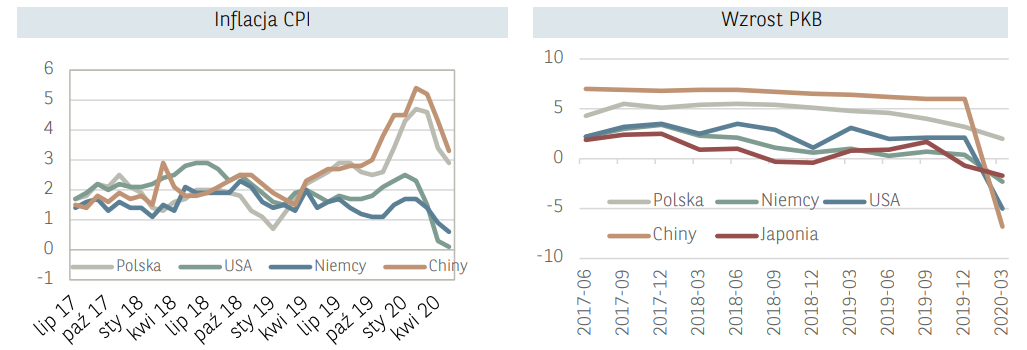

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

W ubiegłym tygodniu poznaliśmy serię danych z polskiej gospodarki. Po pierwsze inflacja za maj została potwierdzona na poziomie 2,9%. Spadki inflacji wynikają przede wszystkim z spadków cen paliw. Ceny żywności pozostają względnie stabilne. Negatywnie zaskoczył natomiast rynek pracy. W maju zatrudnienie spadło o 3,2% r/r, co oznacza utratę ok. 85 tys. etatów. Licząc od początku bieżącego roku zatrudnienie w sektorze przedsiębiorstw zmalało o 267 tys. miejsc pracy. Wzrost wynagrodzeń spadł do poziomu 1,2%. Na relatywnie dobry wynik wzrostu wynagrodzeń mógł wpływać efekt wypłaty premii w branżach, które w okresie kwietnia charakteryzowała praca w większym wymiarze godzin (np. dyskonty).

Produkcja przemysłowa w maju spadła o 17,0% r/r po spadku o 24,6% r/r w kwietniu. Dane za maj wskazują na wyraźną poprawę w polskim przemyśle, co zresztą sugerowały wskaźniki wyprzedające jak np. PMI. Odmrażanie gospodarek na świecie sprzyja poprawie koniunktury. W czerwcu spodziewamy się dalszego wyhamowania tempa spadku produkcji przemysłowej w ujęciu rocznym, biorąc pod uwagę wyższe oczekiwania dotyczące produkcji i sprzedaży w najważniejszych branżach. Pomimo poprawy sytuacji w niektórych sektorach spadek produkcji pozostaje bardzo duży. W maju produkcja przemysłu samochodowego spadła o 58% r/r, a produkcja skóry i wyrobów skórzanych, o 37,7% r/r. Są jednak branże gdzie produkcja nadal rośnie. Produkcja urządzeń elektrycznych wzrosła o 1,2% r/r, a wyrobów tytoniowych o 8,1% r/r. Majowe dane o produkcji przemysłowej wskazują również na poprawę obrotów polskiego eksportu i stopniowe zwiększenie wykorzystania mocy produkcyjnych. Opublikowane wczoraj dane z polskiego rynku pracy wskazują na mniejszy niż w kwietniu spadek zatrudnienia w sektorze przedsiębiorstw i co za tym idzie poprawę perspektyw popytu konsumpcyjnego.

Sprzedaż detaliczna w maju spadła o 8,6% r/r i wzrosła o 14,5% względem kwietnia. Oczekiwania rynkowego konsensusu wskazywały na spadek rzędu 12,9% r/r. Największe spadki obserwujemy wciąż w sprzedaży samochodów. Z drugiej strony sprzedaż odzieży zmalała jedynie o 8,2% r/r w porównaniu do spadku o 63% r/r w kwietniu, co naturalnie powiązane jest z otwarciem galerii handlowych. W segmencie spożywczym spadek sprzedaży wyniósł 7,6% r/r po spadku o 15% w kwietniu i 2,5% wzroście w marcu. Pozytywną tendencję obserwujemy w

sprzedaży mebli (+14,4% r/r), czy sprzętu RTV i AGD, gdzie raportowane wartości powróciły do poziomów sprzed pandemii koronawirusa. Szersze otworzenie gospodarki przełożyło się w maju na spadek udziału e-commerce do 9% względem 11,9 w kwietniu. Niemniej jednak zwracamy uwagę, że są to wartości o wiele wyższe niż notowane przed wystąpieniem pandemii (5,6% w lutym).

Rada Polityki Pieniężnej w ubiegłym tygodniu nie zmieniła stóp procentowych, co było decyzją szeroko oczekiwaną przez rynkowy konsensus. W najnowszym komunikacie Rady Polityki Pieniężnej znalazł się fragment wyrażający niezadowolenie z obecnych poziomów kursu złotego, który zdaniem członków RPP może negatywnie wpływać na poziom eksportu. Powyższe zostało przez rynek odebrane jako zapowiedź możliwej interwencji słownej lub bezpośredniej NBP na rynku, co może ciążyć złotemu w najbliższym czasie.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.