Pesymistyczna prognoza PKB strefy euro

Komentarz tygodniowy z dnia 11 maja 2020 r.

Najważniejsze informacje w skrócie:

- Miniony tydzień na tle poprzednich charakteryzował się relatywnie mniejszą zmiennością, a główne indeksy notowały kilkuprocentowe wzrosty w skali całego tygodnia, mimo poniedziałkowych spadków. Piątkowe wzrosty odbyły się mimo rekordowo słabych danych z amerykańskiego rynku pracy, gdzie zmiana zatrudnienia w sektorze pozarolniczym wyniosła ponad 20,5 mln osób.

- Początek zeszłego tygodnia rozpoczął się od publikacji wskaźników wyprzedzających PMI dla najważniejszych gospodarek Starego Kontynentu. Odczyty potwierdziły pesymistycznie spojrzenie w przyszłość ze strony managerów firm. Opublikowane indeksy PMI dla przemysłu dla większości krajów Europy wahały się w okolicy 30-40 pkt., a więc znacznie niżej niż neutralny poziom 50 pkt.

- W najbliższy wtorek poznamy odczyty inflacji w Chinach i USA za kwiecień, a w środę dane odnośnie produkcji przemysłowej w Strefie Euro za marzec (prognozy na poziomie -12% r/r). Najbardziej obfity w dane makro będzie piątek, gdy zostaną opublikowane min. wstępne odczyty PKB za I kwartał w europejskich gospodarkach, w tym w Polsce.

Rynek finansowy. Polska i świat:

Komentarz:

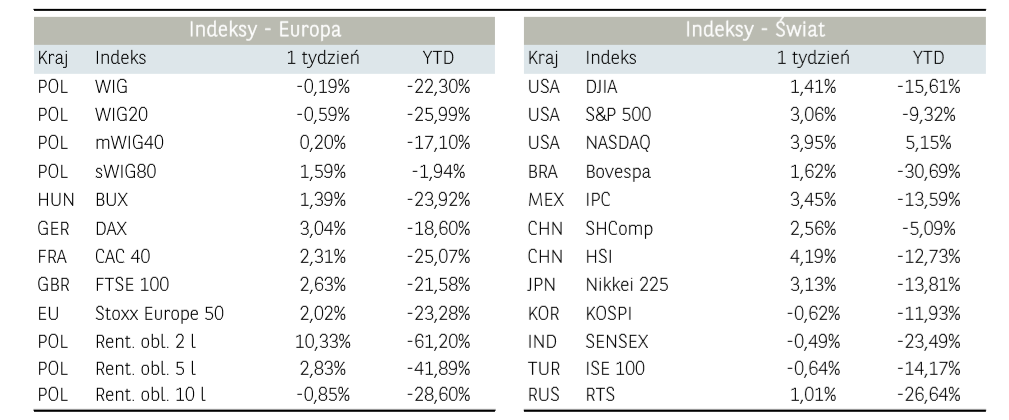

Miniony tydzień na tle poprzednich charakteryzował się relatywnie mniejszą zmiennością, a główne indeksy notowały kilkuprocentowe wzrosty w skali całego tygodnia, mimo poniedziałkowych spadków. Przewaga podaży na początku tygodnia była wyrazem obawy o gorsze dane gospodarcze (PMI za kwiecień), jak i zwiększeniem napięcia w relacjach USA – Chiny. Niemniej w kontekście pierwszego czynnika, inwestorzy w coraz większym stopniu skupiają się na przyszłości i liczą na powodzenie stopniowego odmrażania globalnej gospodarki. Wyrazem tych oczekiwań było wyraźne odbicie cen ropy naftowej (Brent o ponad 15%, WTI prawie 25%) na skutek prognoz stopniowego odbicia popytu od maja i wejścia w życie ogłoszonych miesiąc temu cięć produkcji przez OPEC+. Natomiast w przypadku drugiego czynnika ryzyka, w minionym tygodniu doszło do spotkania przedstawicieli strony chińskiej i amerykańskiej, podczas którego pierwsza z wymienionych wyraziła chęci wypełnienia pierwszej fazy porozumienia handlowego ze stycznia. Brak kroków w tej w kwestii byłby dla administracji Donalda Trumpa argumentem do wprowadzenia specjalnych sankcji na chińską gospodarkę. Inwestorów wspierały dodatkowo decyzje banków centralnych Norwegii oraz Czech, które obniżyły stopy procentowe mocniej, niż rynkowe oczekiwania. Zmian w polityce monetarnej nie wprowadził natomiast posiedzenia Bank Anglii, przy czym tamtejszy rząd poinformował o możliwości zniesienia niektórych ograniczeń gospodarczych w najbliższych dniach. Natomiast mocno pozytywny wydźwięk piątkowej sesji, wyraźnie wpłynął na performance rynków bazowych w skali całego tygodnia. Piątkowe wzrosty odbyły się mimo rekordowo słabych danych z amerykańskiego rynku pracy, gdzie zmiana zatrudnienia w sektorze pozarolniczym wyniosła ponad 20,5 mln osób. Wzrost amerykańskiego indeksu S&P500 w otoczeniu tak słabych danych potwierdza nastawienie inwestorów, którzy liczą że sytuacja jest przejściowa w dużej mierze i wynika z odmiennego funkcjonowania amerykańskiego rynku pracy, gdzie pracodawcy mogą zwolnić pracowników z dnia na dzień. Poprawę nastrojów potwierdza również spadek indeksu VIX, czyli tzw. indeksu strachu. Ostatecznie indeks S&P500 ponad 3,50%, przy czym ponownie relatywnie lepiej zachowywał się indeks spółek technologicznych, który zyskał 6,0%.

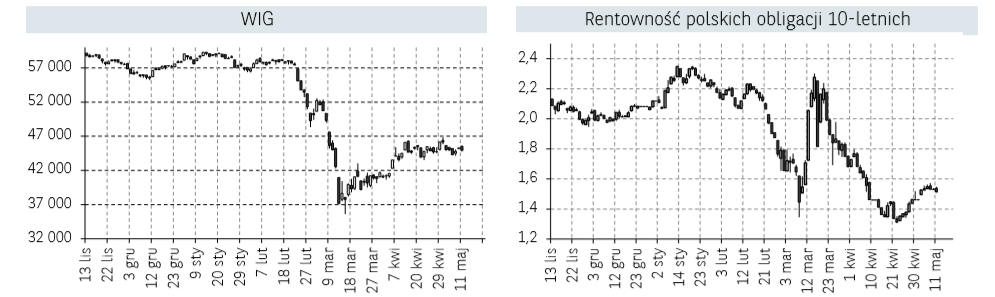

Na rynku krajowym indeks blue chips zachowały się zdecydowanie słabiej od rynków bazowych, z uwagi na ciążący sektor bankowy i energetyczny. Ostateczna zmiana WIG20 wyniosła 0,37%. Indeks blue chipów znajduje się obecnie w okolicach psychologicznego poziomu 1600 pkt. Odreagowanie na rynku akcji i poprawa nastrojów wśród inwestorów przełożyła się na nieznaczny wzrost rentowności obligacji skarbowych. W przypadku krajowych obligacji 10-letnich rentowności powróciły w okolice 1,50%.

Ważną informacją ubiegłego tygodnia mającą negatywny wpływ na notowania euro miał wtorkowy wyrok niemieckiego Federalnego Trybunału Konstytucyjnego w sprawie zgodności zakupów obligacji rządowych przez EBC (program PSPP) z niemiecką konstytucją. Trybunał uznał, że działania podjęte przez EBC w zakresie skupu aktywów częściowo naruszają niemieckie prawo. Zaznaczono jednak, że skup obligacji może nadal się odbywać, ale przy zachowaniu zasady proporcjonalności udziałów państw członkowskich w aktywach EBC. Natomiast w ostatnim okresie ECB skupuje nieproporcjonalnie więcej włoskiego długu niż wskazywałyby na to udziały kapitałowe. Na skutek tego EBC w ciągu trzech miesięcy musi przedstawić wyjaśnienia, czy ten skup aktywów rzeczywiście zasadny, inaczej niemiecki Bundesbank nie będzie mógł nabywać obligacji rządowych.

Informacja dot. rynku funduszy inwestycyjnych:

W ubiegłym tygodniu, prym wiodły fundusze rynków surowcowych, które zanotowały średnio 0,66% wzrostu. Na krajowym rynku funduszy, większość tych rozwiązań bazuje na inwestycjach w metale szlachetne (głównie złoto) – ta grupa funduszy wzrosła średnio o 1,38%. Oprócz samej aprecjacji cen metalu, niektóre fundusze bazują również na akcjach spółek wydobywczych, które również charakteryzują w ostatnim czasie wysokie stopy zwrotu. Ujemne stopy zwrotu przyniosły fundusze akcji zagranicznych (-0,85%) i polskich (-0,89%). Relatywnie najsłabiej wśród funduszy akcji zagranicznych radziły sobie fundusze akcji tureckich z wynikiem -4,24%.

Najlepiej wśród krajowych funduszy dłużnych zachowywała się grupa funduszy uniwersalnych (+0,05%). Niewielką stratę przyniosły średnio fundusze polskich papierów skarbowych długoterminowych (-0,06%), co należy wiązać min. z zeszłotygodniowym wzrostem rentowności krajowych 10-latek na poziomie 0,66%.

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

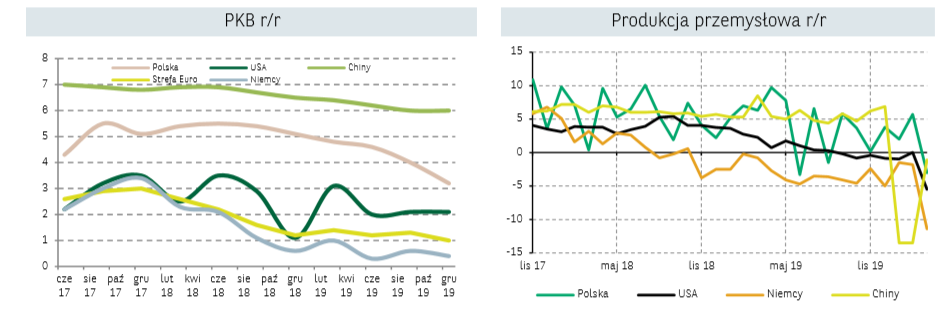

Początek zeszłego tygodnia rozpoczął się od publikacji wskaźników wyprzedzających PMI dla najważniejszych gospodarek Starego Kontynentu. Odczyty potwierdziły pesymistycznie spojrzenie w przyszłość ze strony managerów firm. Opublikowane indeksy PMI dla przemysłu dla większości krajów Europy wahały się w okolicy 30-40 pkt., a więc znacznie niżej niż neutralny poziom 50 pkt. W Polsce wskaźnik PMI dla przetwórstwa przemysłowego spadł w kwietniu do poziomu 31.9 punktów, najniższego w historii (w grudniu 2008 roku, w trakcie globalnego kryzysu finansowego wskaźnik spadł do poziomu 38.3 punktów). Rekordowo niskie poziomy odnotowały wszystkie subindeksy, takie jak produkcja, nowe zamówienia, eksport, zaległości oraz przyszła produkcja, co wskazuje na bezprecedensową skalę recesji w sektorze. Skala pogorszenia koniunktury w Polsce jest jednak podobna do tej w krajach Europy Zachodniej. Warto jednak zauważyć, że w kontekście luzowania ograniczeń nakładanych na gospodarki europejskie, w tym Polskę, w ostatnich dniach można jednak żywić pewną nadzieję na poprawę wskaźnika PMI w maju. Pozostanie on jednak, naszym zdaniem, poniżej poziomu 50 punktów co najmniej przez kilka kolejnych miesięcy.

W środę swoje prognozy wzrostu gospodarczego opublikowała Komisja Europejska. Według wiosennej aktualizacji w 2020 roku PKB strefy euro obniży się o 7.7% (wobec 1.2% wzrostu w poprzedniej projekcji). Niemiecka gospodarka ma się skurczyć o 6.5%, a Polska o 4.3%. Warto zauważyć, że prognozowany przez KE spadek polskiego PKB jest jednocześnie najniższym na tle wszystkich państw Unii Europejskiej.

W Stanach Zjednoczonych, poznaliśmy w zeszłym tygodniu garść danych odnośnie sytuacji na tamtejszym rynku pracy. Według tamtejszego Departamentu Pracy w kwietniu zatrudnienie w sektorze pozarolniczym zmniejszyło się o 20.5 mln miejsc, nieznacznie poniżej konsensusu. Liczba ta implikuje najwyższy spadek od początku zbierania danych. Znaczący wzrost odnotowała stopa bezrobocia, która wzrosła do 14.7% wobec 4.4% w poprzednim miesiącu. Historycznie, wyższa stopa bezrobocia miała miejsce jedynie w trakcie tzw. „wielkiego kryzysu” na początku XX wieku, gdzie w 1933 roku wyniosła 25%. Duży wzrost zarówno w ujęciu miesięcznym jak i rocznym odnotowała płaca godzinowa. W porównaniu z marcem płaca przyśpieszyła do 4.7% m/m z 0.3% m/m. Tak dynamiczny wzrost płacy może po części wynikać likwidowania niskopłatnych stanowisk w wyniku czego dynamika płacy zostaje zniekształcona. Powyższe dane są konsekwencją publikowanych już wcześniej wzrostów wniosków o zasiłki dla bezrobotnych.

W najbliższy wtorek poznamy odczyty inflacji w Chinach i USA za kwiecień, a w środę dane odnośnie produkcji przemysłowej w Strefie Euro za marzec (prognozy na poziomie -12% r/r). Najbardziej obfity w dane makro będzie piątek, gdy zostaną opublikowane min. wstępne odczyty PKB za I kwartał w europejskich gospodarkach, w tym w Polsce.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.