Prognozy gospodarcze KE dla Polski i całej UE

Komentarz tygodniowy z dnia 13 lipca 2020 r.

Najważniejsze informacje w skrócie:

- Za nami relatywnie neutralny tydzień dla globalnych rynków akcji. Po początkowych wzrostach, przewaga negatywnych nastrojów wynikała m.in. z mocnego wzrostu liczby chorych na COVID-19 w USA oraz wybranych państwach rozwijających się. Szczególnie obawy dotyczą Stanów Zjednoczonych, które notują rekordowe na świecie przyrosty zachorowań (ponad 60 tys. dziennie), co nasila obawy o powrót, przynajmniej miejscowych, lockdown-ów.

- Obawy o drugą falę zachorowań są widoczne są w prognozach Komisji Europejskiej, które zostały zrewidowane w dół w porównaniu z wiosenną projekcją. Ponownie, najłagodniejszy spadek Komisja prognozuje w Polsce -4.6% r/r (wobec -4.3% r/r w poprzedniej prognozie). W całej Unii Europejskiej PKB w bieżącym roku zmniejszy się o -8.3% r/r (-7.4% r/r w poprzedniej prognozie).

- W tym tygodniu kalendarz makroekonomiczny będzie zawierać m.in. dane badające sentyment oraz posiedzenia banków centralnych. We wtorek odbędzie się posiedzenie NBP, a w czwartek decyzję o kierunku polityki pieniężnej podejmie Europejski Bank Centralny. Na krajowym rynku warto również zwrócić uwagę we wtorek na wskaźnik CPI w czerwcu (dane ostateczne) oraz inflacji bazowej (czwartek).

Rynek finansowy. Polska i świat:

Komentarz:

Za nami relatywnie neutralny tydzień dla globalnych rynków akcji. Zaczął się on od mocnych wzrostów w poniedziałek – bardzo pozytywny impuls dla inwestorów napłynął z rynku chińskiego, gdzie władze w lokalnych mediach pozytywnie wypowiadały się na temat sytuacji gospodarczej i okazji inwestycyjnych na rynku akcji po zakończeniu pandemii COVID-19. Temat został natychmiast podchwycony przez inwestorów, dzięki czemu

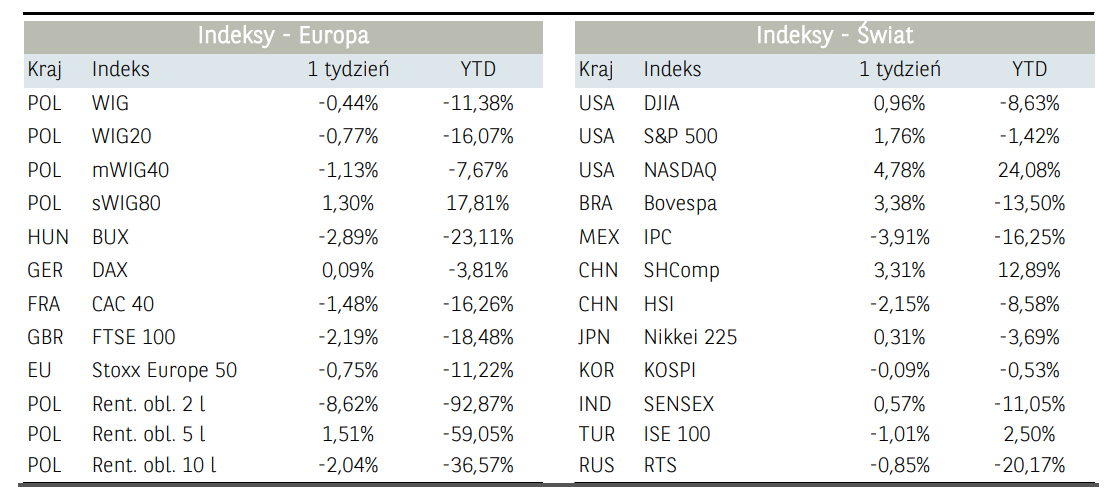

indeks Shanghai Composite zyskał tego dnia prawie 6%, a juan umocnił się względem dolara najmocniej od grudnia ubiegłego roku. Pozytywna sesja azjatycka i wyraźne nastroje risk-on kontynuowane były w trakcie notowań w Europie i USA, gdzie większość indeksów zyskała pomiędzy 1% a 2%. Wzrostom sprzyjały także lepsze od oczekiwań (+17,8% m/m wobec +15,0% m/m) dane o sprzedaży detalicznej w strefie euro oraz indeks ISM dla usług ze Stanów Zjednoczonych (57,1 pkt. wobec 50,0 pkt. oczekiwań). W dalszych dniach obserwowaliśmy umiarkowaną korektę

wzrostów z początku tygodnia. Spadki miały podstawy m.in. w publikacji najnowszych prognoz gospodarczych przez Komisję Europejską, która przyznała iż skutki izolacji są poważniejsze niż wcześniej tego oczekiwano. Przewaga negatywnych nastrojów wynikała także z mocnego wzrostu liczby chorych na COVID-19 w USA oraz wybranych państwach rozwijających się. Szczególnie obawy dotyczą Stanów Zjednoczonych, które notują rekordowe na świecie przyrosty zachorowań (ponad 60 tys. dziennie), co nasila obawy o powrót, przynajmniej miejscowych, lockdown-ów. Spadki na rynkach akcji mogą być także skorelowane z działaniami banków centralnych. Aktywa amerykańskiego Fed spadły 4 tydzień z rzędu i był to najmocniejszy tygodniowy spadek od ponad 11 lat, schodząc poniżej poziomu 7 bln USD. Również po raz pierwszy o 10 miesięcy banki nie zdecydowały się użyć żadnych środków z operacji repo (w porównaniu do 61,2 mld USD w zeszłym tygodniu). Chociaż w dłuższym terminie może świadczyć to o poprawie warunków rynkowych i braku konieczności dalszego wspierania płynności, to w krótkim terminie często występuje

korelacja pomiędzy zachowaniem się indeksów akcji, a wielkością bilansów banków centralnych. W tych warunkach relatywną siłę wykazały spółki technologiczne – indeks NASDAQ w skali tygodnia zyskał prawie 2%, bijąc kolejne historyczne rekordy notowań, a szczególnie pozytywnie wyróżniały się m.in. akcje Tesli (przekroczony poziom 1 500 USD) albo Netflixa. Na GPW indeksy zachowywały się podobnie jak rynki bazowe, to znaczy po mocnym poniedziałku obserwowaliśmy korektę w ciągu tygodnia i umiarkowane odbicie przed weekendem. Wśród komponentów WIG20 należy wyróżnić akcje KGHM, które zyskały ponad 10% na fali poprawy nastrojów względem chińskiej gospodarki. Na drugim biegunie znalazły się akcje CD Projekt (spadek ponad 6%), gdzie następuje realizacja zysków po wzrostach obserwowanych od marca.

Ubiegły tydzień był natomiast całkiem ciekawy jeżeli chodzi o notowania metali szlachetnych, jak i przemysłowych. Jeżeli chodzi o tą pierwszą grupę to wyraźnie zyskiwało złoto, które wybiło się ponad opór na poziomie 1800 USD/t, czyli znalazło się najwyżej od 2012 r. Obecnie kolejną barierą na wykresie surowca jest historyczne maksimum notowań z 2011 r. na 1900 USD/t. Wzrosty kontynuowały także surowce przemysłowe. Na przykład miedź w ciągu tygodnia zwyżkowała o ponad 6% zbliżając się do oporu na 6500 USD/t. Oczekiwania odnośnie przyspieszenia wzrostu gospodarczego, ale także strukturalne zmiany w europejskiej gospodarce, sprzyjały pobiciu rekordu cenowego przez uprawnienia do emisji CO2, których kontrakty terminowe przekroczyły poziom 30 EUR/t, czyli przebijając kwotowania z 2006 i 2008 r.

Informacja dot. rynku funduszy inwestycyjnych:

W ubiegłym tygodniu najwięcej zyskały fundusze rynku surowców (1,78%). Drugim najlepszym segmentem był segment funduszy akcji zagranicznych, który średnio zyskał 1,18%. Na powyższy wynik w szczególności pozytywnie oddziaływały fundusze akcji azjatyckich bez Japonii (4,59%) jak i ogólnie akcji globalnych rynków wschodzących (4,24%). Z drugiej strony negatywnie kontrybuowały fundusze akcji europejskich rynków wschodzących (-0,84%). Fundusze akcji polskich przyniosły średnią stopę zwrotu w wysokości 0,7%. Relatywnie lepiej radziły sobie

fundusze akcji polskich małych i średnich spółek (1,1%) niż fundusze akcji polskich uniwersalne (0,53%). Fundusze dłużne PLN przyniosły średnią stopę zwrotu na poziomie 0,08%. Najbardziej pozytywnie wyróżniała się grupa funduszy papierów dłużnych polskich skarbowych z wynikiem 0,11%. Najsłabiej radziła sobie natomiast grupa funduszy papierów dłużnych polskich skarbowych długoterminowych z średnim wynikiem 0,03%. Powyższe wskazuje, iż niezależnie od grupy poziom różnicy stopy zwrotu w ubiegłym tygodniu był niewielki (średnio pomiędzy 0,03% a 0,11%).

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

W krótkim okresie inwestorzy zdają się skupiać na poprawiających się wskaźnikach makroekonomicznych, które odzwierciedlają powracającą do funkcjonowania gospodarkę. Niemniej jednak zwracamy uwagę, iż aktywność gospodarcza we wszystkich państwach pozostaje znacząco niższa niż przed wybuchem pandemii. Co więcej, dla większości państw rozwiniętych, nie prognozujemy aby poziom aktywności gospodarczej jeszcze z początku 2020 roku, został przywrócony szybciej niż na koniec roku przyszłego. Powrót na ścieżkę wzrostu prawdopodobnie będzie

powolny i w wielu przypadkach nie obejdzie się bez większych zawirowań, do czasu aż zostanie opracowana skuteczna szczepionka przeciw Covid-19 lub powstaną skuteczniejsze metody leczenia. Ciągła niepewność względem kondycji rynku pracy może naszym zdaniem wpływać na ograniczenie konsumpcji z jednej strony jak i Inwestycje przedsiębiorstw z drugiej. Chociaż nie spodziewamy się, aby potencjalny nawrót pandemii spowodował ponowne zamknięcie gospodarek z jakim mieliśmy do czynienia w ostatnich miesiącach, to wpływ na zwyczaje konsumentów może być znaczący. Ponadto szereg napięć o charakterze geopolitycznym, z którymi obecnie mamy do czynienia (Stany Zjednoczone – Chiny, Unia Europejska – Stany Zjednoczone, Brexit, wybory w Stanach Zjednoczonych) stanowi dodatkowy czynnik ryzyka dla aktywności gospodarczej. Utrzymujemy, iż w wypadku zmaterializowanie się jakiegokolwiek z wymienionych ryzyk to Stany Zjednoczone oraz Niemcy będą prawdopodobnie rosnąć szybciej niż Japonia, czy średnia dla strefy euro. Ponadto spodziewamy się, że rynki rozwinięte będą powracać na właściwe tory szybciej niż rynki rozwijające się. Oczekujemy też, iż wraz ze zbliżaniem się końca bieżącego roku rozpocznie się

debata na temat wycofywania wprowadzonych programów pomocowych, a także ich kosztów oraz możliwości dalszej obsługi zadłużenia. Mając na uwadze powyższe dokonujemy jedynie nieznacznych zmian w naszych prognozach względem opublikowanych na początku czerwca. Nieznacznie podnosimy prognozy dla Stanów Zjednoczonych i Niemiec w związku z sprawnym działaniem organów państwowych w przeciwdziałaniu skutkom pandemii oraz jednocześnie obniżamy prognozy dla części krajów azjatyckich ze względu na dalsze rozprzestrzenianie się wirusa.

W naturalny sposób, w związku z niższym poziomem aktywności gospodarczej, nie spodziewamy się wysokiej inflacji w roku bieżącym w większości krajów. Wraz z wzrostem gospodarek i większym poziomem ożywienia w kolejnych kwartałach, poziom cen może zacząć rosnąć. Czynnikiem ryzyka pozostają rozbudowane programy fiskalne jak i monetarne, które rodzą obawę o dynamiczny wzrost cen w długim terminie. Niemniej jednak naszym zdaniem kazus kryzysu finansowego z 2008 roku wskazuje, iż rozbudowana stymulacja monetarna nie musi przekładać się na inflację konsumencką.

W minionym tygodniu kalendarz makroekonomiczny pozostawał dosyć ubogi w istotniejsze publikacje. W poniedziałek napłynęły mieszane dane z europejskiej gospodarki. Po słabszych od oczekiwań porannych zamówieniach przemysłowych za maj (-29,3% r/r vs prognozy -24,0% r/r) w dalszej części dnia pojawiły się dane o sprzedaży detalicznej, które z kolei okazały się lepsze od konsensusu. W maju sprzedaż detaliczna spadła w strefie euro o 5,1% r/r gdy ekonomiści spodziewali się głębszego spadku przekraczającego 7,0%. Jednocześnie względem kwietnia, wzrost w maju wyniósł 17,8% gdy rynkowe oczekiwania zakładały wzrost o 15,0% m/m.

Początek tygodnia przyniósł również dane z USA, które wspierały pozytywne nastroje na rynkach. Raport ISM dla usług, okazał się bowiem lepszy niż zakładały prognozy. W czerwcu wspominany indeks wzrósł do 57.1 pkt. wobec prognoz na poziomie 50 pkt. i poprzedniego wyniku 45.4 pkt. Na uwagę zasługuje również składowa indeksu ISM, a mianowicie indeks aktywności biznesowej, który wzrósł do 66 pkt. w czerwcu z 41 pkt. w maju. Wzrost aktywności znajduje swoje odzwierciedlenie w znoszeniu kolejnych obostrzeń w Stanach Zjednoczonych. Bez większego

echa odbiły się z kolei cotygodniowe dane z amerykańskiego rynku pracy. W czwartek liczba wniosków o zasiłek dla bezrobotnych była zbliżona do oczekiwań i wyniosła nieco powyżej 1.3 mln. Wartość ta dalej pozostaje powyżej 1 mln jednak, trend wypłaszczania się krzywej obserwowany jest już od kilku tygodni.

Obawy o drugą falę zachorowań są widoczne są w prognozach Komisji Europejskiej, które zostały zrewidowane w dół w porównaniu z wiosenną projekcją. Ponownie, najłagodniejszy spadek Komisja prognozuje w Polsce -4.6% r/r (wobec -4.3% r/r w poprzedniej prognozie). W całej Unii Europejskiej PKB w bieżącym roku zmniejszy się o -8.3% r/r (-7.4% r/r w poprzedniej prognozie).

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.