Słabszy okres niemieckiej gospodarki

Komentarz tygodniowy z dnia 11 lutego 2020 r.

Najważniejsze informacje w skrócie:

- Pomimo nowych informacji odnośnie kolejnej fali rozprzestrzeniania się koronowirusa na świecie, ubiegły tydzień przyniósł odreagowanie na bazowych rynkach akcji. S&P500 zyskał ponad 3% wyznaczając nowe, historyczne szczyty na poziomie bliskim 3 350 punktów.

- W porównaniu z napływającymi dobrymi danymi z USA słabiej wypada niemiecka gospodarka. Produkcja przemysłowa w Niemczech w grudniu zmniejszyła się o 3,5% m/m, wobec oczekiwanego spadku o 0,2% m/m. Podobnie gorzej od oczekiwań wypadły grudniowe zamówienia w przemyśle niemieckim, które były o 8,7% r/r niższe (konsensusu -6,7% r/r).

- W bieżącym tygodniu najważniejsze będą odczyty makroekonomiczne publikowane w piątek (14 lutego), czyli dane o wzroście PKB w IV kwartale w Polsce oraz Niemczech. Ponadto podana zostanie inflacja CPI z kraju za styczeń. Dzień wcześniej analogiczne dane o inflacji podadzą Niemcy.

Rynek finansowy. Polska i świat:

Komentarz:

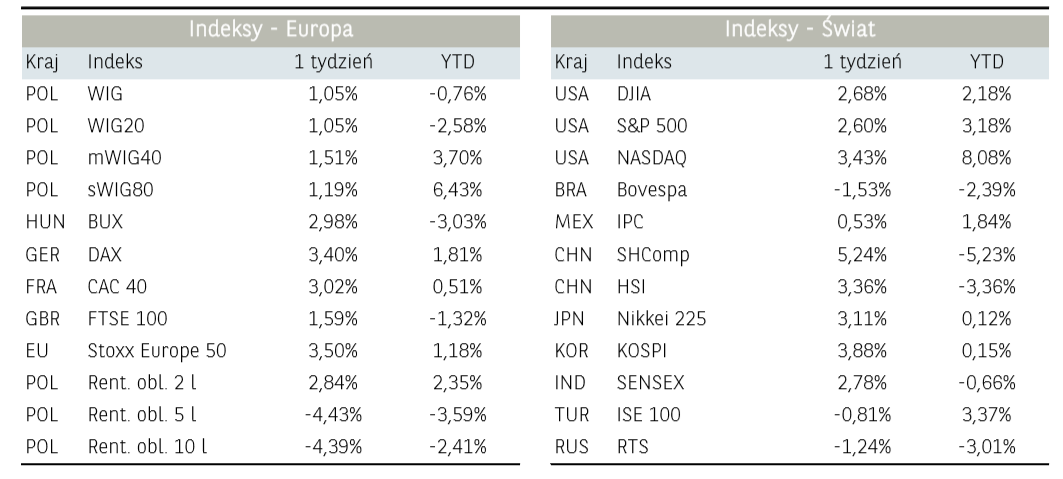

Pomimo nowych informacji odnośnie kolejnej fali rozprzestrzeniania się koronowirusa na świecie, ubiegły tydzień przyniósł odreagowanie na bazowych rynkach akcji. S&P500 zyskał ponad 3% wyznaczając nowe, historyczne szczyty na poziomie bliskim 3 350 punktów. Sytuację wspiera tam między innymi, trwający sezon wynikowy. 340 spółek, które zaraportowały dotychczas wyniki odnotowało ponad 3% wzrostu przychodów i prawie 0,5% wzrostu zysków r/r. Trzeba pamiętać, że jeszcze pod koniec 2019 roku konsensus rynkowy przewidywał spadek wyników w konwencji r/r. Największe wzrosty wyników odnotowały spółki z sektora opieki zdrowotnej, telekomunikacji i użyteczności publicznej. Negatywną zmianę wyników wykazały spółki cykliczne z sektora wydobywczego i chemicznego. Wzrosty na rynkach nie ominęły również Europy Zachodniej. Niemiecki DAX wzrósł o 4,1% i znajduje się obecnie blisko strefy 13600 punktów, tj. historycznych szczytów. W najbliższej perspektywie, kluczowa będzie kwestia ustabilizowania się sytuacji w Państwie Środka, a w szczególności wznowienia działalności przez chińskie fabryki, tak aby nie doszło do długotrwałego przerwania łańcucha dostaw produktów.

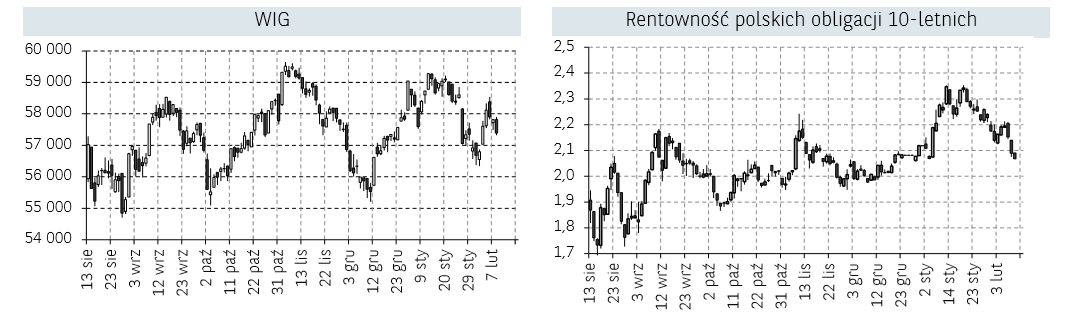

Zeszłotygodniowe wzrosty nie ominęły krajowego rynku akcji, jednakże polski rynek zachowywał relatywną słabość wobec rynków rozwiniętych. WIG20 rozpoczął tydzień mocnymi wzrostami, które sprowadziło notowania największych spółek powyżej poziomu 2 100 pkt. Końcówka tygodnia przyniosła jednak odreagowanie nastrojów i finalnie indeks zyskał 2,14%. Wciąż dobrze zachowują się indeksy średnich (mWIG40) i mniejszych spółek (sWIG80), które zyskały odpowiednio 1,68 i 1,50%. Z kolei wśród sektorów najmocniej rosły WIG-Games (+9,09%) i WIG-Chemia (+6,21%). Przepływ kapitału w stronę bardziej ryzykownych aktywów spowodował wzrosty rentowności na bazowych rynkach długu. Rentowność niemieckich 10-letnich obligacji wzrosła powyżej -0,4%. Natomiast rentowności amerykańskich papierów dłużnych zakończyły tydzień powyżej poziomu 1,60%, notowanych ostatnio w połowie stycznia. Popyt pojawił się również na amerykańskiej walucie – dolar w ostatnich dniach korzysta z powrotu awersji do ryzyka i zwiększonego popytu na bezpieczniejsze aktywa, za którą uważana jest m.in. właśnie amerykańska waluta. US Dollar Index wzrósł w zeszłym tygodniu powyżej 98,5 punktów o prawie 1,5% zbliżając się do rocznych szczytów.

Informacja dot. rynku funduszy inwestycyjnych:

Pierwszy tydzień nowego miesiąca był udany dla zarządzających funduszami inwestycyjnymi. Jedynie fundusze rynków surowcowych osiągnęły średnio negatywne stopy zwrotu na poziomie -0,36%. Wśród funduszy dłużnych PLN najlepiej wypadła grupa funduszy dłużnych polskich papierów skarbowych długoterminowych (+0,29%), a najsłabiej radziły sobie fundusze dłużne uniwersalne tracąc 0,01%. Fundusze akcji zagranicznych były najlepszym segmentem w ubiegłym generując średnio stopę zwrotu na poziomie +1,97%. Wśród powyższego segmentu najlepiej radziły sobie fundusze akcji globalnych rynków rozwiniętych wycenianych w walucie (+2,93%) oraz akcji azjatyckich bez Japonii wycenianych w walutach (+2,79%). Drugie miejsce na podium przypadło funduszom akcji polskich, które zyskały średnio 1,77%. Po raz kolejny bardzo dobrze radził sobie segment funduszy akcji małych i średnich spółek (+2,01%). Stawkę zamknęły fundusze mieszane zagraniczne, które zyskały średnio 0,74%.

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

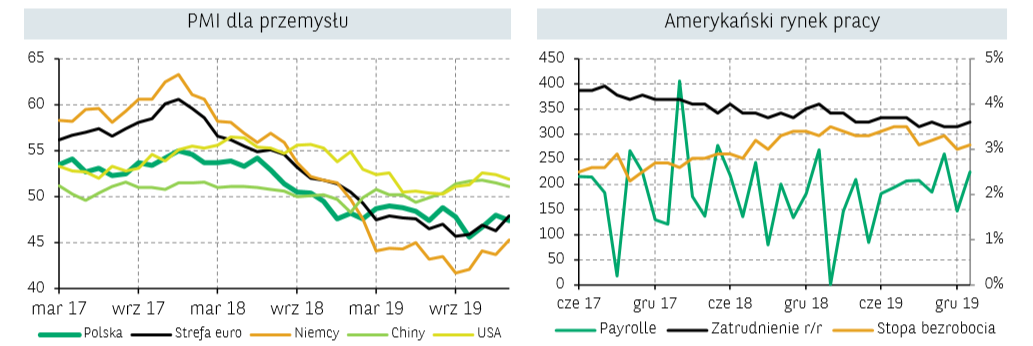

Opublikowane w piątek, 7 lutego, dane dotyczące amerykańskiego rynku pracy wykazały wzrosty znacznie powyżej konsensusu. Zatrudnienie w sektorze pozarolniczym zwiększyło się o 225 tys. nowych miejsc pracy wobec oczekiwanego wzrostu o 160 tys. W górę zrewidowano również wynik z poprzedniego miesiąca, do 142 tys. Nieznacznie wzrosła również stawka godzinowa do 3,1% r/r oraz stopa bezrobocia do 3,6% r/r.

Dobre dane z rynku pracy sygnalizowane były wcześniej przez podany w środę raport ADP, który wskazał, że w styczniu 2020 r. w amerykańskiej gospodarce w sektorze prywatnym poza rolnictwem utworzonych zostało 291 tys. miejsc pracy (oczekiwano 157 tys.). Lepsze od oczekiwań były ponadto dane ISM z przemysłu USA. Wskaźnik ten wzrósł w styczniu do 50,9 z 48,5 pkt w grudniu i sugeruje poprawę sytuacji w przemyśle USA na początku tego roku. Analogiczny odczyt ISM dla usług również okazał solidną sytuację w amerykańskiej gospodarce. Wskaźnik wyniósł 55,5 pkt. wobec 55,0 oczekiwań i 54,9 pkt. odczytu grudniowego. Na dane te wpływu nie miała jednak prawdopodobnie jeszcze epidemia w Chinach. Możliwe jest więc, że jego lutowe wskazanie może być ponownie słabsze.

W porównaniu z napływającymi dobrymi danymi z USA słabiej wypada niemiecka gospodarka. Produkcja przemysłowa w Niemczech w grudniu zmniejszyła się o 3,5% m/m, wobec oczekiwanego spadku o 0,2% m/m. Podobnie gorzej od oczekiwań wypadły grudniowe zamówienia w przemyśle niemieckim, które były o 8,7% r/r niższe (konsensusu -6,7% r/r).Wcześniej, na początku tygodnia opublikowano natomiast lepsze od prognoz, końcowe dane dotyczące PMI dla przemysłu w Niemczech i strefie euro. Dane te zaskoczyły na plus, ponieważ niemiecki PMI wzrósł w styczniu do 45,3 pkt z 43,7 pkt. W strefie euro PMI dla przemysłu wzrósł do 47,9 pkt, nieznacznie powyżej konsensusu. Słabiej od oczekiwań wypadł natomiast PMI w Polsce. Po ostatnim wzroście styczniowy PMI spadł do poziomu 47,4 pkt wobec prognoz dalszego wzrostu do 48,3 pkt.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.