Stopniowe wychodzenie gospodarek z zamknięcia

Komentarz tygodniowy z dnia 20 kwietnia 2020 r.

Najważniejsze informacje w skrócie:

- Poświąteczny tydzień na rynkach był kolejnym pozytywnym dla inwestorów skupionych na rynkach akcji. Pomimo trwającej epidemii koronawirusa, wypłaszanie się krzywej zachorowań w wielu krajach sprawiło, iż wśród kupujących pojawił się widoczny optymizm. Ponadto poszczególne kraje, w tym Polska, zaczynają przedstawiać plan stopniowego wychodzenia z zamknięcia gospodarek.

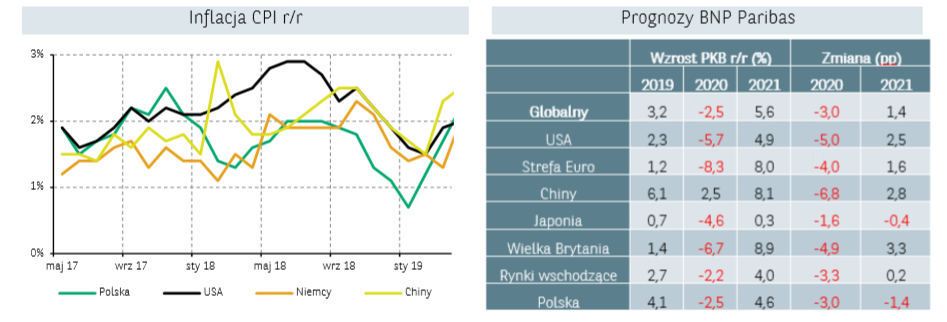

- Rewidujemy nasze prognozy gospodarcze odzwierciedlając dłuższy, niż wcześniej zakładaliśmy, okres zamknięcia poszczególnych gospodarek (średnio 8 tygodni względem 4-6 tygodni przyjętych wcześniej). Ponadto, ścieżka wychodzenia z nałożonych restrykcji będzie naszym zdaniem podzielona na wiele etapów i dłuższa niż wcześniej oczekiwano.

- Poza sezonem wynikowym za 1Q20 w USA, inwestorzy w bieżący tygodniu będą wyczekiwali czwartkowych wstępnych odczytów PMI za kwiecień, które będą mogły w większym stopniu zobrazować oczekiwane skutki gospodarcze COVID-19. Dla krajowych inwestorów ważniejsze informacje pojawią się już we wtorek (produkcja przemysłowa za marzec), a następnie w środę ( sprzedaż detaliczna) i we czwartek (Produkcja budowlano-montażowa).

Rynek finansowy. Polska i świat:

Komentarz:

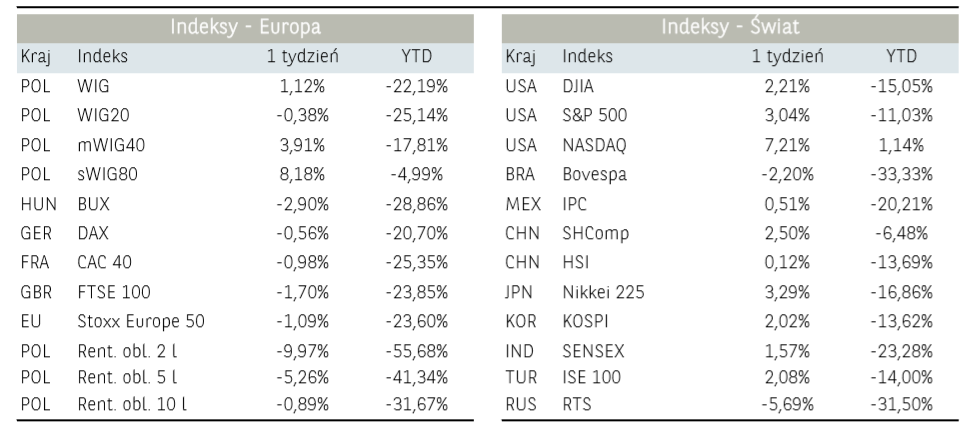

Poświąteczny tydzień na rynkach był kolejnym pozytywnym dla inwestorów skupionych na rynkach akcji. Pomimo trwającej epidemii koronawirusa, wypłaszanie się krzywej zachorowań w wielu krajach sprawiło, iż wśród kupujących pojawił się widoczny optymizm. Ponadto poszczególne kraje, w tym Polska, zaczynają przedstawiać plan stopniowego wychodzenia z zamknięcia gospodarek. Chociaż nowa rzeczywistość będzie znacząco odbiegać od tego, co było normalnością zaledwie dwa miesiące temu, to nadzieja na aktywizację działalności gospodarczej jest obecnie jednak głównym motorem dla wzrostu cen akcji na parkietach. W obliczu trwającej pandemii swoją przewagę nad pozostałymi sektorami przypieczętowały spółki z sektora technologicznego. Przez wielu w ostatnich latach wymieniane, jako znacząco przewartościowane, obecnie wymieniane są jako liderzy wśród spółek, które najłagodniej przejdą okres spowolnienia gospodarczego. Odzwierciedlają to notowania indeksu Nasdaq 100, czyli indeksu największych spółek technologicznych, który w ubiegłym tygodniu zyskał aż 7,21% i tym samym od początku roku wzrósł 1,14%. Dla porównania S&P 500, agregujący największe 500 amerykańskich spółek z wielu sektorów, od początku roku wciąż traci 11,03%. W powyższym otoczeniu, jak to zazwyczaj ma miejsce, słabością charakteryzuje się warszawski parkiet, który od początku roku jest o 23,19% niżej niż na koniec 2019 roku, niemniej jednak jest to tylko ok. 2,5 pp. gorszy wynik od niemieckiego DAX30. Na warszawskim parkiecie w ostatnim tygodniu ciążyły przede wszystkim notowania banków, których wyceny znajdują się pod presją po kolejnym cięciu stóp procentowych przez Radę Polityki Pieniężnej. Dobrze natomiast radzi sobie energetyka, producenci gier oraz spółki z indeksu WIG-Leki.

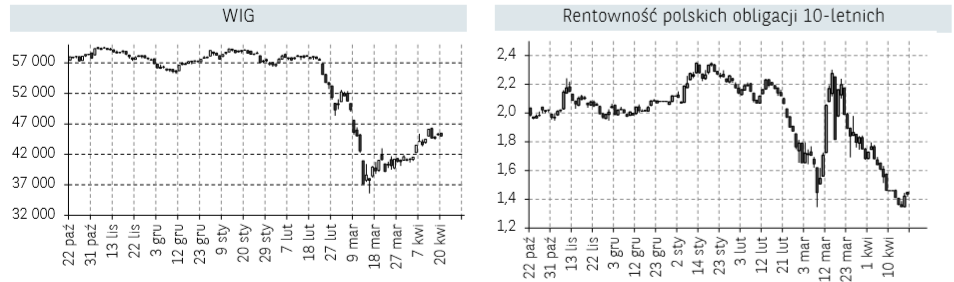

Na rynku długu w ostatnim tygodniu obserwowaliśmy dużą zmienność, szczególnie w wypadku rynku polskiego. Rentowności polskich obligacji dziesięcioletnich powróciły w okolicę historycznych minimów na poziomie 1,33%, które notowane były w marcu. Szeroka ekspansja fiskalna i ekspansywna polityka NBP mogą w krótkim okresie doprowadzić do wzrostu rentowności polskich papierów dłużnych. Względną stabilność kosztu długu obserwujemy natomiast w Stanach Zjednoczonych, gdzie rentowności kolejny tydzień konsolidowały w zakresie 0,6-0,77%.

Wśród surowców najwięcej uwagi wśród inwestorów obecnie poświęconej jest notowaniom ropy naftowej, która w czerwcowym kontrakcie notowana jest blisko 20 dolarów (WTI). Pomimo wydawałoby się atrakcyjnych poziomów do kupna czarnego złota, znaczący spadek popytu który przewyższa redukcję podaży dokonaną przez OPEC+ oraz bardzo duże zapasy surowca, sprawiają iż perspektywy dla szybkiego wzrostu cen nie prezentują się pozytywnie. Naszym zdaniem ceny ropy naftowej będą odbijać wraz z powrotem aktywności gospodarczej, lecz będzie to stopniowy proces.

Polski złoty w stosunku do euro utrzymuje się powyżej poziomu 4,50, który w krótkim terminie stanowi kluczowe wsparcie. Notowania złotego w stosunku do amerykańskiego dolara również pozostają stabilne. Zdaniem ekonomistów BNP Paribas złoty pozostaje niedowartościowany, co powinno przełożyć się na jego umocnienie w kierunku 4,45 w najbliższych tygodniach w wypadku pary EUR/PLN.

Informacja dot. rynku funduszy inwestycyjnych:

W ostatnim tygodniu najlepszym segmentem funduszy był segment akcji polskich. Zarządzający powyższymi funduszami osiągnęli średnią stopę zwrotu na poziomie 2,16%. W szczególności pozytywnie do tego wyniku kontrybuowały fundusze akcji polskich małych i średnich spółek z wynikiem aż 3,88%, przy wzroście wycen funduszy uniwersalnych o 1,60%. Na drugim miejscu pod względem stopy zwrotu znaleźli się zarządzający funduszami rynku surowców z średnią stopą zwrotu na poziomie 1,67%. Trzecie miejsce na podium zaskakująco należy do funduszy dłużnych zagranicznych (+0,81%), podczas gdy zarządzający funduszami akcji zagranicznych zrealizowali zysk na poziomie jedynie 0,33%. Wśród funduszy dłużnych PLN, najlepiej radziły sobie fundusze dłużne polskich papierów skarbowych długoterminowych z średnim wynikiem na poziomie 0,46%, co było pochodną dynamicznego spadku rentowności obligacji skarbowych. Dobrze poradziły sobie także fundusze korporacyjne z stopą zwrotu na poziomie 0,26%, co pozwala oczekiwać iż sytuacja na rynku długu korporacyjnego ulega normalizacji. Najsłabiej wśród funduszy dłużnych radziły sobie fundusze skarbowe (+0,09%), co przy niskim poziomie stóp procentowych prawdopodobnie będzie widoczne w większość tygodni.

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

Rewidujemy nasze prognozy gospodarcze odzwierciedlając dłuższy, niż wcześniej zakładaliśmy, okres zamknięcia poszczególnych gospodarek (średnio 8 tygodni względem 4-6 tygodni przyjętych wcześniej). Ponadto, ścieżka wychodzenia z nałożonych restrykcji będzie naszym zdaniem podzielona na wiele etapów i dłuższa niż wcześniej oczekiwano. Z tego powodu konsumenci mogą być przed dłuższy okres czasu bardziej ostrożni względem wydatków, a firmy względem inwestycji albo zwiększania zatrudnienia. Jak pokazuje przykład Chin, odbicie aktywności gospodarczej w ostatnich tygodniach postępuje, jednak jest też bardzo stopniowe, co wynika z wolniejszego powrotu gospodarstw domowych do wzorców zachowań i poziomie wydatków sprzed epidemii, szczególnie w obszarze usług. Z drugiej strony, pozytywnym sygnałem w obecnej sytuacji jest spowalniający wzrost liczby nowych zachorowań na COVID-19 w państwach, które wprowadziły restrykcje, co pokazuje możliwość zatrzymania epidemii. Scenariusz dla koniunktury w kolejnych kwartałach zależeć będzie w dużej mierze od ścieżki odchodzenia od nałożonych ograniczeń i próby równoważenia efektów gospodarczych oraz zdrowotnych.

Z kolei według MFW globalna gospodarka wyraźnie osłabi się w wyniku pandemii, a PKB zmniejszy się o 3% w 2020 r. Najciężej dotknięta zostanie strefa euro, której gospodarka według raportu skurczy się o 7,5%. W USA prognozowany jest nieznacznie niższy spadek do -6,1%. Opublikowane prognozy ponownie zwiększyły awersję do ryzyka wśród inwestorów przypominając, że spowolnienie jest jeszcze przed nami.

W USA w dalszym ciągu przybywa ogromna liczby bezrobotnych, W ubiegłym tygodniu kolejne 5,2 mln ludzi złożyło wniosek o zasiłek dla bezrobotnych, Łącznie jest już ponad 22 mln osób bez pracy, Podkreśla to ogromną skalę pogłębiającego się spowolnienia gospodarczego spowodowanego wybuchem epidemii.

Produkt Krajowy Brutto Chin spadł w I kw. 2020 r. o 6,8% r/r, przy oczekiwaniach analityków na poziomie -6,5% r/r. Chińska gospodarka skurczyła się po raz pierwszy od co najmniej 1992 r., jednak patrząc na zachowanie najważniejszych indeksów akcji w Azji (Nikkei +3%, Shanghai Composite Index +1%) można odnieść wrażenie, że inwestorzy na rynkach kasowych zdyskontowali już słabe, twarde dane makro w cenach.

Opublikowane dane dotyczące inflacji CPI, znalazły się nieznacznie poniżej naszych oczekiwań, Według danych GUS inflacja w marcu obniżyła się do 4,6% r/r wobec 4,7% r/r w lutym, Głównym czynnikiem wzrostu inflacji pozostają ceny żywności, które w porównaniu z analogicznym miesiącem poprzedniego roku wzrosły o 8%, Zgodnie z naszymi oczekiwaniami niskie ceny ropy sprzyjały wyhamowaniu cen usług transportowych (o 1,4% r/r), W najbliższych miesiącach inflacja CPI będzie prawdopodobnie w dalszym ciągu obniżać się m,in, za sprawą niskich cen ropy i ograniczonego popytu na wiele kategorii dóbr i usług.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.