Analiza prognoz gospodarczych

Globalne prognozy gospodarcze – nasze obecne nastawienie

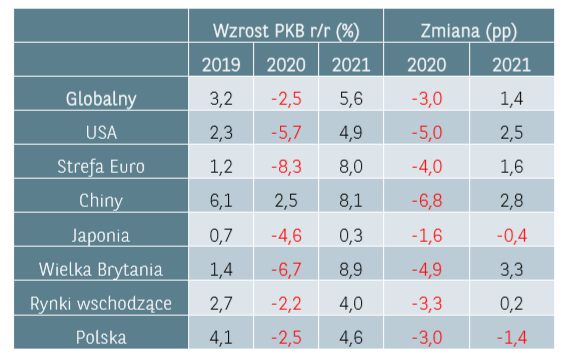

Przedstawiamy zaktualizowane prognozy gospodarcze Grupy BNP Paribas. Pogorszenie się niektórych z naszych wcześniejszych założeń jest przyczyną obniżenia oczekiwań odnośnie tegorocznej koniunktury ekonomicznej. Równocześnie szerokie działania wspierające płynność przedsiębiorstw i rynków finansowych podjęte przez banki centralne oraz rządy powinny doprowadzić do tzw. U-kształtnego odbicia tempa wzrostu i powrotu do przedkryzysowego poziomu PKB pod koniec 2021 r. Równocześnie, z uwagi na dużą niepewność odnośnie dalszego rozwoju epidemii COVID-19 i harmonogramu wyjścia poszczególnych gospodarek z ich zamknięcia, na drugiej stronie przedstawiamy także wybrane scenariusze ryzyka dla światowej koniunktury.

W związku z oczekiwaniami na odbicie gospodarcze w drugiej połowie roku utrzymujemy nasze obecne, umiarkowanie pozytywne nastawienie do zagranicznych rynków akcji, z wyróżnieniem rynku amerykańskiego (duży udział spółek wzrostowych, mniej narażonych na zmiany koniunktury) oraz europejskiego (niskie wyceny, potencjał do poprawy zysków). Nasze nastawienie względem krajowego rynku akcji jest neutralne – pomimo niskich wycen, sektorowy skład WIG20 oraz oczekiwany spadek zysków w br. skłania nas do ostrożnej alokacji. Jeżeli chodzi o rynek długu to jesteśmy neutralnie nastawieni do krajowych obligacji skarbowych (średnie duration 3-5 lat), preferując je względem obligacji korporacyjnych. Na rynkach zagranicznych przeważamy z kolei obligacje spółek o ratingu inwestycyjnym i obligacje krajów rozwijających się względem obligacji high-yield i państw rozwiniętych. Nie zmieniamy także naszych prognoz walutowych przewidujących stopniowe osłabienie się dolara amerykańskiego (EUR/USD = 1,16 i EUR/PLN = 4,35 za 12 miesięcy). Wśród surowców jesteśmy pozytywnie nastawieni do złota oraz ropy naftowej.

Rewidujemy nasze prognozy gospodarcze odzwierciedlając dłuższy, niż wcześniej zakładaliśmy, okres zamknięcia poszczególnych gospodarek (średnio 8 tygodni względem 4-6 tygodni przyjętych wcześniej). Ponadto, ścieżka wychodzenia z nałożonych restrykcji będzie naszym zdaniem podzielona na wiele etapów i dłuższa niż wcześniej oczekiwano. Z tego powodu konsumenci mogą być przed dłuższy okres czasu bardziej ostrożni względem wydatków, a firmy względem inwestycji albo zwiększania zatrudnienia. Jak pokazuje przykład Chin, odbicie aktywności gospodarczej w ostatnich tygodniach postępuje, jednak jest też bardzo stopniowe, co wynika z wolniejszego powrotu gospodarstw domowych do wzorców zachowań i poziomie wydatków sprzed epidemii, szczególnie w obszarze usług. Z drugiej strony, pozytywnym sygnałem w obecnej sytuacji jest spowalniający wzrost liczby nowych zachorowań na COVID-19 w państwach, które wprowadziły restrykcje, co pokazuje możliwość zatrzymania epidemii. Scenariusz dla koniunktury w kolejnych kwartałach zależeć będzie w dużej mierze od ścieżki odchodzenia od nałożonych ograniczeń i próby równoważenia efektów gospodarczych oraz zdrowotnych.

W naszej aktualizacji prognoz bierzemy także pod uwagę nowe informacje odnośnie działań stymulacyjnych ze strony banków centralnych oraz polityki fiskalnej. Skala, jak i szerokość podjętych akcji przez instytucje publiczne są bezprecedensowe, co powinno wesprzeć firmy i konsumentów w najtrudniejszych chwilach. Bierzemy również pod uwagę ostatnie dane dotyczące bezrobocia, które zaczęło w marcu rosnąć (szczególnie w Stanach Zjednoczonych, ale także w krajach strefy euro), co pokazuje jak trudnym zadaniem jest podtrzymanie aktywności gospodarczej w obliczu nałożonych restrykcji. Jest to drugi powód, poza wydłużeniem okresu lockdown, dla którego konsumenci oraz firmy ograniczać będą swoje wydatki przez co powrót do obserwowanych przed epidemią poziomów koniunktury potrwa co najmniej kilka kwartałów.

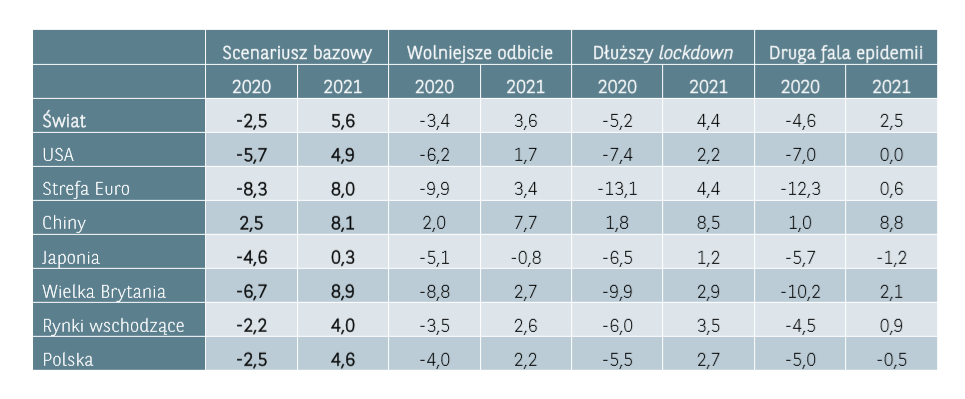

Scenariusze ryzyka:

Poglądowo, przedstawiamy także przygotowane przez ekonomistów Grupy BNP scenariusze ryzyka dla bieżących prognoz gospodarczych. Podkreślamy przy tym, iż w związku z dużą niepewnością odnośnie tempa dalszego rozwoju epidemii COVID-19 oraz harmonogramu wychodzenia poszczególnych gospodarek z lockdown-u, prognozy te mogą ulec znaczącym zmianom. Rozwój wypadków uzależniony będzie od strategii, jaką przyjmą poszczególne kraje (np. stopniowe wieloetapowe odblokowanie restrykcji poszczególnych sektorów i regionów, nakładanie i zdejmowanie restrykcji w zależności od poziomów zachorowań, zwiększenie skali testowania i skutecznego odizolowania chorych, postęp prac nad szczepionką oraz lekami na COVID-19).

Scenariusz 1 – wolniejsze odbicie gospodarcze

- Środki dystansowania społecznego – podobnie jak w scenariuszu bazowym zakładamy ich utrzymanie przez średnio ok. 8 tygodni przed stopniowym rozpoczęciem ich luzowania.

- Polityka fiskalna i monetarna – zakładamy mniejszą efektywność oddziaływania względem scenariusza bazowego co prowadzi do większego wzrostu bezrobocia oraz bankructw przedsiębiorstw.

- Gospodarstwa domowe oraz przedsiębiorstwa są bardziej ostrożne względem wydatków przez dłuższy okres niż w scenariuszu bazowym ze względu na obawy odnośnie powrotu epidemii jesienią albo z uwagi na pogarszającą się sytuację gospodarczą pomimo wsparcia ze strony banków centralnych i rządów (tzw. efekt drugiej rundy), co prowadzi z kolei do spadku inwestycji i konsumpcji na rzecz wzrostu oszczędności.

Scenariusz 2 – dłuższy lockdown

- Środki dystansowania społecznego – w tym scenariuszu zakładamy ich utrzymanie przez średnio ok. 12 tygodni przed stopniowym rozpoczęciem luzowania. Zwracamy uwagę na nieliniową zależność pomiędzy długością trwania gospodarczego lockdown a tempem spadku koniunktury (każdy kolejny tydzień przestoju oznacza coraz większy uszczerbek dla gospodarki).

- Polityka fiskalna i monetarna – zakładamy mniejszą efektywność oddziaływania względem scenariusza bazowego co prowadzi do większego wzrostu bezrobocia oraz bankructw przedsiębiorstw.

- Dłuższy okres gospodarczego lockdown oraz znaczące pogorszenie się perspektyw koniunktury ze względu na bankructwa firm i rosnące bezrobocie prowadzą do mocniejszej zmiany zachowań konsumentów oraz przedsiębiorstw, co skutkuje trwalszym obniżeniem popytu w gospodarce.

Scenariusz 3 – druga fala epidemii w IV kwartale

- Środki dystansowania społecznego – podobnie jak w scenariuszu bazowym zakładamy ich utrzymanie przez średnio ok. 8 tygodni przed stopniowym rozpoczęciem ich luzowania w pierwszym półroczu. W tym scenariuszu bierzemy pod uwagę możliwość ponownego wzrostu zachorowań na COVID-19 jesienią i powrót gospodarczego locdown w IV kwartale, który będzie trwał średnio 6 tygodni.

- Polityka fiskalna i monetarna – zakładamy mniejszą efektywność oddziaływania względem scenariusza bazowego co prowadzi do większego wzrostu bezrobocia oraz bankructw przedsiębiorstw.

- Ponowne zatrzymanie gospodarek pod koniec br. skutkuje przerwaniem trwającego odbicia koniunktury co prowadzi do ponownego pogorszenia się nastrojów konsumentów i przedsiębiorstw. W tym scenariuszu zakładamy także wysoki wzrost zachorowań na COVID-19 na półkuli południowej (w trakcie ich zimy) oraz w krajach najmniej rozwiniętych, dysponującymi mniej efektywną infrastrukturą ochrony zdrowia.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.