Emocjonujący tydzień na rynkach surowców

Komentarz tygodniowy z dnia 14 kwietnia 2020 r.

Najważniejsze informacje w skrócie:

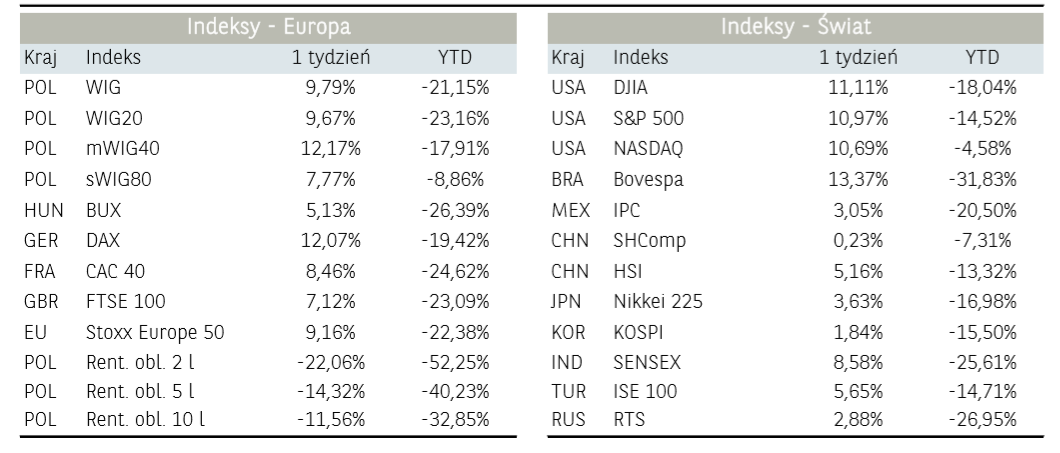

- Przedświąteczny, skrócony tydzień na rynkach akcji zakończył się istotnymi wzrostami. Wypłaszczenie krzywej zachorowań we Włoszech i Niemczech obudziło nadzieję inwestorów na Starym Kontynencie, iż obecne restrykcje mogą być stopniowo łagodzone, co znalazło swoje odzwierciedlenie w zachowaniach indeksów DAX i CAC40 – pierwszy z nich zyskał ponad 10% w skali całego tygodnia.

- Również indeksy akcji w Stanach zjednoczonych mocno odbijały po tym jak Prezydent Donald Trump wyraził nadzieję, że kryzys zdrowotny „stabilizował się” w najbardziej dotkniętych stanach USA.

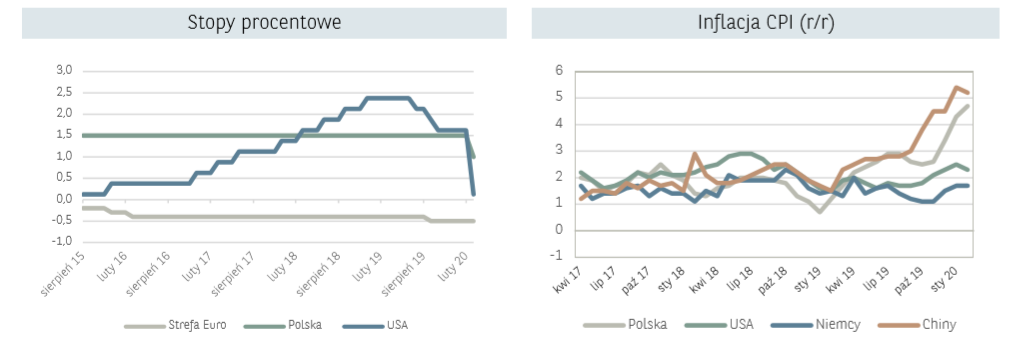

- Na zeszłotygodniowym spotkaniu Rada Polityki Pieniężnej zdecydowała o obniżeniu stopy referencyjnej do poziomu 0,5%. Decyzja o obniżeniu stopy referencyjnej została podjęta w okresie utrzymującej się wysokiej inflacji. Jednak zdaniem RPP oczekiwany spadek globalnej aktywności gospodarczej wraz z niższymi cenami surowców oraz osłabieniem krajowego popytu będzie sprzyjał obniżaniu się dynamiki cen.

Rynek finansowy. Polska i świat:

Komentarz:

Przedświąteczny, skrócony tydzień na rynkach akcji zakończył się istotnymi wzrostami. Wypłaszczenie krzywej zachorowań we Włoszech i Niemczech obudziło nadzieję inwestorów na Starym Kontynencie, iż obecne restrykcje mogą być stopniowo łagodzone, co znalazło swoje odzwierciedlenie w zachowaniach indeksów DAX i CAC40 – pierwszy z nich zyskał ponad 10% w skali całego tygodnia. Dodatkowym wsparciem dla europejskich inwestorów były doniesienia o kompromisie na szczeblu ministrów finansów strefy euro. Po długich negocjacjach państwa strefy euro osiągnęli kompromis w kwestii planu pomocowego dla europejskiej gospodarki. Pakiet będzie mieć wartość 500 mld EUR, natomiast w dokumencie nie wspomniano o euroobligacjach, których mocno się domagali się miedzy innymi Włosi.

Również indeksy akcji w Stanach zjednoczonych mocno odbijały po tym jak Prezydent Donald Trump wyraził nadzieję, że kryzys zdrowotny „stabilizował się” w najbardziej dotkniętych stanach USA. Co więcej, mocnym argumentem dla kupujących okazała się zapowiedź nowego programu pożyczkowego Fed o wartości 2,3 bln USD, który ma zapewnić płynność m.in. małym i średnim przedsiębiorstwom, a także samorządom lokalnym oraz władzom stanowym w obliczu pandemii koronawirusa. Dodatkowo, amerykańscy inwestorzy pozytywnie odebrali rezygnację z ubiegania się o fotel prezydenta USA przez Berrniego Sandersa, który był źle odbierany przez środowisko biznesowo-finansowe. W rezultacie amerykański indeks S&P500 kończył tydzień z ponad 12% zyskiem. Nastroje inwestorów zostały stonowane natomiast w poświąteczny poniedziałek, na co wpływ miał słaby początek sezonu wynikowego za 1Q20 – w kwartalnych publikacja częściowo będą już widoczne potencjalne skutki gospodarcze pandemii COVID-19.

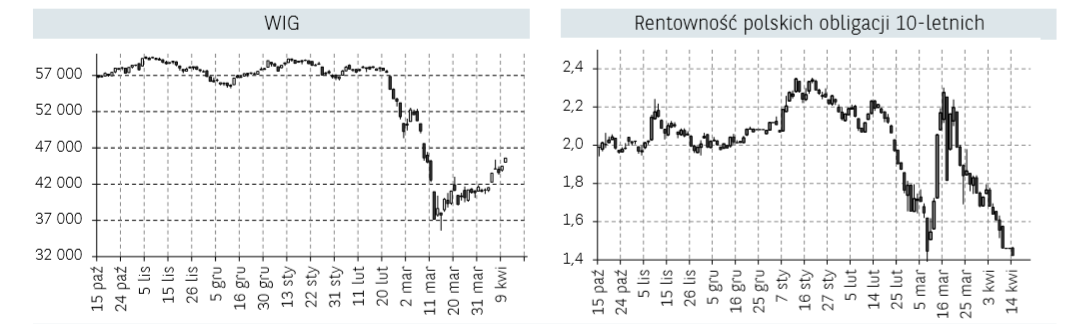

W mijającym tygodniu, polski rynek akcji również charakteryzowało odbicie nastrojów. Chociaż warszawskim blue chipom mocno ciążył sektor bankowy, który negatywnie zareagował na nieoczekiwaną obniżkę stóp procentowych przez NBP, WIG20 kończył skrócony tydzień ponad 7,0% wzrostem. Nieco słabiej zachowywały się mniejsze i średnie spółki, co potwierdza duży wpływ kapitału zagranicznego na ostatnio obserwowaną zmienność na warszawskim parkiecie. Z kolei w bieżącym tygodniu wsparciem dla inwestorów może być piątkowa decyzja agencji S&P, która utrzymała długoterminowy rating Polski w walucie obcej na poziomie A-. Powyższe wraz ze wspomnianymi decyzjami RPP pozytywnie przełożyło się na zachowanie krajowego długu – rentowności obligacji skarbowych 10-letnich kontynuują trend spadkowy (rosną ceny obligacji) i obecnie ponownie znajdują się poniżej 1,50%.

Tydzień okazał się emocjonujący na rynku surowców, gdzie po długich negocjacjach doszło do porozumienia największych państw producentów ropy naftowej. Ostatecznie tzw. kartel OPEC+ zgodził się na ograniczenie wydobycia o ok. 10 mln ropy naftowej dziennie. Niestety powyższe doniesienia nie przełożyły się na mocne wzrosty cen surowca. Z jednej strony rynek mógł wcześniej zdyskontować powyższe wzrostami na początku tygodnia, a z drugiej cięcie mogą okazać się zbyt małe w dłuższym horyzoncie. W rezultacie ceny ropy naftowej typu brent kształtują się obecnie w okolicach 32 USD za baryłkę.

Informacja dot. rynku funduszy inwestycyjnych:

Według wstępnych szacunków ujemne saldo wpłat i wypłat przekroczyło w marcu 20 mld zł (czyli ponad 7% wartości zgromadzonych aktywów wszystkich TFI), co jest najgorszym bilansem sprzedaży w całej historii tego rynku w kraju. Fala umorzeń była oczywiście związana z obawami dotyczącymi wpływu pandemii koronawirusa na sytuację gospodarczą kraju i świata. Klienci umarzali rekordowe ilości jednostek z funduszy dłużnych (ok. 18 mld zł), w głównej mierze korporacyjnych i uniwersalnych, co było pokłosiem obaw o sytuację finansową emitentów tych instrumentów. Warto jednak zaznaczyć, że zarządzający poradzili sobie z obsługą umorzeń przy zanikającej płynności na rynku i jedynie jeden fundusz (Agio Kapitał) skorzystał z możliwości zawieszenia umorzeń jednostek.

Dodatnie saldo napływów odnotowywały wybrane rozwiązania konserwatywne, skupione stricte na aktywach skarbowych, fundusze zdefiniowanej daty utworzone na potrzeby PPK (pozyskały 180 mln zł) oraz surowcowe (pozyskały kilka mln zł).

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

Na zeszłotygodniowym spotkaniu Rada Polityki Pieniężnej zdecydowała o obniżeniu stopy referencyjnej do poziomu 0,5%. NBP będzie nadal przeprowadzać transakcje repo, których zadaniem jest zapewnienie płynności w sektorze bankowym. NBP będzie też dalej skupować obligacje skarbowe oraz dłużne papiery wartościowe gwarantowane przez Skarb Państwa (pierwszy raz w historii) na rynku wtórnym w ramach strukturalnych operacji otwartego rynku. Podtrzymane zostało także oferowanie kredytu wekslowego przeznaczonego na refinansowanie kredytów udzielanych przedsiębiorcom przez banki. Podejmowane przez NBP działania mają na celu poluzowanie warunków kredytowych w gospodarce i ograniczenie negatywnych konsekwencji gospodarczych pandemii, wspierając tym samym utrzymanie stabilności makroekonomicznej i finansowej. Będą one także sprzyjać ożywieniu krajowej aktywności gospodarczej po ustąpieniu obecnych zaburzeń. Decyzja o obniżeniu stopy referencyjnej została podjęta w okresie utrzymującej się wysokiej inflacji. Jednak zdaniem RPP oczekiwany spadek globalnej aktywności gospodarczej wraz z niższymi cenami surowców oraz osłabieniem krajowego popytu będzie sprzyjał obniżaniu się dynamiki cen. W efekcie, mimo poluzowania polityki pieniężnej NBP w ostatnim okresie, Rada podtrzymała scenariusz spadku inflacji poniżej celu inflacyjnego NBP w horyzoncie najbliższego roku.

W zeszłym tygodniu Rząd RP ogłosił również drugą wersję „Tarczy Antykryzowej”. Nowe działania opierają się w przede wszystkim na programie subwencji dla przedsiębiorstw do łącznej puli 100 mld zł, z czego 60 mld zł to zakładana kwota środków bezzwrotnych. Finansowanie programu zostało przekazane w ręce Państwowego Funduszu Rozwoju, który ma emitować obligacje na ten program. Finansowanie przysługuje firmie, która po 1 lutego zanotowała spadek przychodów o 25% w stosunku do poprzedniego miesiąca 2020 r. lub analogicznego miesiąca 2019 r. z powodu pandemii koronawirusa. W nocy, z środy na czwartek została również uchwalona z poprawkami przez Sejm nowa ustawa dotycząca tarczy antykryzysowej, która zakłada min. rozszerzenie „wakacji składkowych” dla firm zatrudniających do 49 pracowników, przedłużenie wypłaty świadczenia „postojowego” dla przedsiębiorców i osób wykonujących umowy cywilnoprawne, czy też zasiłki dla rolników w związku z koronawirusem.

Agencja S&P Global Ratings potwierdziła w piątek długoterminowy rating Polski w walucie obcej na poziomie „A-„. Perspektywa ratingu pozostała stabilna. Agencja szacuje, że w 2020 r. Polska gospodarka wpadnie w 2% recesję, a w 2021 r. spodziewa się odbicia w postaci 4,8% wzrostu. Agencja podkreśliła, iż Polska posiada znaczną przestrzeń w polityce gospodarczej, w tym wysoką elastyczność polityki monetarnej przy mocnym bilansie zewnętrznym oraz finansów publicznych, co pomoże ograniczyć skalę szoku.

W środę poznamy dane o krajowym wskaźniku inflacji konsumenckie za marzec. Prognozy analityków przewidują spadek dynamiki wzrostu cen do 4,4% z 4,7% w lutym. Z kolei w czwartek, GUS poda do wiadomości publicznej wskaźniki inflacji bazowej (oczekiwania rynku: 3,4% vs. 3,6% w lutym).

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.