Dobry początek 2020 roku dla GPW

Komentarz tygodniowy z dnia 7 stycznia 2020 r.

Najważniejsze informacje w skrócie:

- 2020 rok dla globalnych rynków akcji rozpoczął się w bardzo dobrych nastrojach. Kontynuacja pozytywnego sentymentu z końca roku ubiegłego wynikała między innymi z obwieszczenia przez Donalda Trumpa terminu podpisania wstępnego porozumienia handlowego.

- Podobnie jak na światowych parkietach mocnymi wzrostami rozpoczął się rok także na warszawskiej giełdzie. Podczas pierwszej sesji 2020 roku WIG20 zyskał 2,33%. Relatywnie nieco słabiej, lecz wciąż pozytywnie wyglądały średnie i mniejsze spółki, które na koniec pierwszego dnia notowań w 2020 roku zamknęły się odpowiednio 1,67% oraz 1,22% nad kreską.

- W czwartek poznaliśmy szereg odczytów przemysłowego wskaźnika PMI dla Europejskich gospodarek za grudzień. Dla Polski, wskaźnik wyprzedzający znalazł się na poziomie 48 pkt. (vs. 46,7 w listopadzie), co było odczytem lepszym niż prognozy analityków, którzy przewidywali 46,8 pkt.

Rynek finansowy. Polska i świat:

Komentarz:

2020 rok dla globalnych rynków akcji rozpoczął się w bardzo dobrych nastrojach. Kontynuacja pozytywnego sentymentu z końca roku ubiegłego wynikała między innymi z obwieszczenia przez Donalda Trumpa terminu podpisania wstępnego porozumienia handlowego. Data ta została wyznaczona na 15 stycznia, dodatkowo amerykański prezydent poinformował, iż po tym wydarzeniu uda się do Pekinu osobiście aby negocjować umowę II fazy porozumienia handlowego. Wzrost awersji do ryzyka był pochodną także kolejnej obniżki stopy rezerw obowiązkowych (o 0,5 punktów procentowych) dla chińskich banków przez Ludowy Bank Chin, co przełoży się bezpośrednio na pobudzenie gospodarki Państwa Środka kwotą oscylującą w okolicach 800 mld juanów.

Dobre nastroje na rynkach zostały zatrzymane nagłym wzrostem ryzyka geopolitycznego na Bliskim Wschodzie w związku z amerykańskim atakiem rakietowym w okolicach Bagdadu, w którym zginął jeden z najważniejszych przywódców wojsk irańskich, generał Kasim Sulejmani. Wydarzenie to było działaniem odwetowym za wcześniejsze ataki wspieranych przez Iran irackich bojówek na amerykańską ambasadę w Bagdadzie. Zwiększone ryzyko polityczne prawdopodobnie będzie utrzymywać się w kolejnych tygodniach, gdyż irańskie władze już zapowiedziały działania odwetowe, które, zgodnie z wypowiedziami mają stać się „historycznym koszmarem” dla Stanów Zjednoczonych. Niemniej jednak, nerwową reakcję na światowych parkietach obserwowaliśmy zaledwie jeden dzień. Wydaje się, że rynki sceptycznie podchodzą do dalszej, możliwej eskalacji konfliktu na linii Waszyngton-Teheran i spodziewają się jedynie wymiany niepopartych działaniami gróźb z obu stron.

Podobnie jak na światowych parkietach mocnymi wzrostami rozpoczął się rok także na warszawskiej giełdzie. Podczas pierwszej sesji 2020 roku WIG20 zyskał 2,33%. Relatywnie nieco słabiej, lecz wciąż pozytywnie wyglądały średnie i mniejsze spółki, które na koniec pierwszego dnia notowań w 2020 roku zamknęły się odpowiednio 1,67% oraz 1,22% nad kreską. Niestety, w związku z wydarzeniami na Bliskim Wschodzie w kolejnym dniu większość tych wzrostów została zneutralizowana.

W związku z amerykańskim atakiem na irańskiego generała miniony tydzień przyniósł chwilowy gwałtowny wzrost cen ropy naftowej. Zwyżka cen surowca wynikała przede wszystkim z obaw, że w ramach działań odwetowych Iran może zablokować cieśninę Ormuz, co wpłynęłoby na mocne ograniczenie dostaw ropy naftowej. Kolejne dni jednak przyniosły uspokojenie sytuacji oraz spadek cen surowca, co tłumaczone jest opinią, iż blokada cieśniny jest mało prawdopodobna, gdyż ucierpiał by na tym również sam Iran. Pierwszy tydzień 2020 roku okazał się bardzo dobry dla metali szlachetnych. Tryb risk-off przełożył się na wzrost ceny złota do poziomu 1580 dolarów za uncję kruszcu, co oznacza najwyższy poziom od kwietnia 2013 roku. Ponad 2% wzrostem zakończyło ubiegły tydzień również srebro, które dotarło do okolic 18,5 USD/oz notując 3 miesięczne maksimum.

Informacja dot. rynku funduszy inwestycyjnych:

Rok 2018 kończył się na globalnych rynkach w minorowych nastrojach, nie dając dużych nadziei na pozytywne wyniki w 2019 roku. Niemniej jednak rzeczywistość okazała się całkowicie odmienna i rok ubiegły zakończył się na rynkach finansowych zdecydowanymi wzrostami. Najlepszą grupą funduszy w 2019 roku były fundusze akcji europejskich rynków rozwiniętych, które średnio zyskały aż 25,6%. Na drugim miejscu znalazły się fundusze rynku surowców – metali szlachetnych z wynikiem 25,4%, za co w dużej mierze odpowiadają rosnące ceny złota. Ostatnie miejsce na podium należy do funduszy akcji amerykańskich z średnią stopą zwrotu na poziomie 25,3%. Dobrze radził sobie także segment funduszy akcji polskich małych i średnich spółek z wynikiem 9,7%. Polskie fundusze akcji uniwersalne okazały się jednakże jednymi z najgorszych, osiągając stopę zwrotu w wysokości zaledwie 1,3%. Wśród funduszy dłużnych najwyższą średnią stopę zwrotu przyniosła grupa funduszy papierów dłużnych korporacyjnych (6,6%). Najgorzej radziły sobie natomiast fundusze papierów dłużnych polskich uniwersalne (1,5%).

Komentarz:

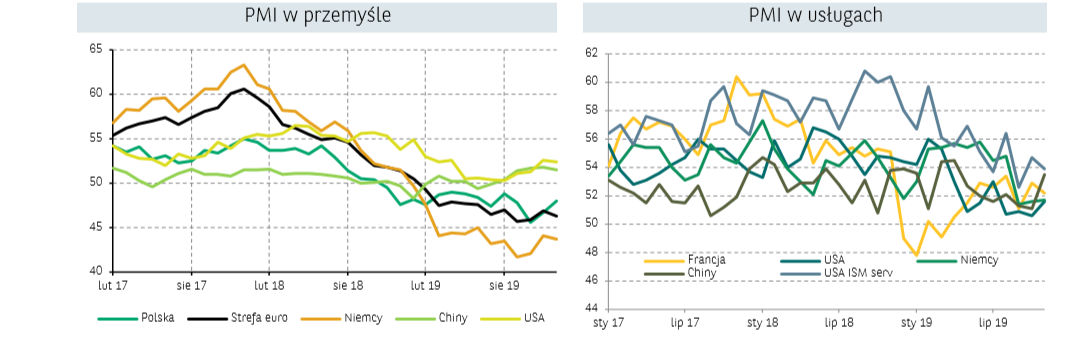

Miniony tydzień, z uwagi na Nowy Rok nie obfitował w publikację znaczących danych makroekonomicznych. W czwartek poznaliśmy szereg odczytów przemysłowego wskaźnika PMI dla Europejskich gospodarek za grudzień. Dla Polski, wskaźnik wyprzedzający znalazł się na poziomie 48 pkt. (vs. 46,7 w listopadzie), co było odczytem lepszym niż prognozy analityków, którzy przewidywali 46,8 pkt. Indykator znalazł się czternasty miesiąc z rzędu poniżej poziomu 50 punktów oddzielającego aktywność gospodarczą od spowolnienia, jednakże zauważalne są pierwsze symptomy odwrócenia tendencji spadkowej. W grudniu produkcja, nowe zamówienia, eksport i aktywność zakupowa ponownie spadły, jednakże tempo spadków zwolniło m/m. Optymistycznie prezentuje się również odbicie Wskaźnika Przyszłej Produkcji z rekordowo niskiego poziomu odnotowanego w listopadzie. Spadła również dynamika redukcji nowych miejsc pracy.

Lepsze od oczekiwań okazały się również odczyty wskaźnika w gospodarce najważniejszego partnera handlowego Polski, czyli Niemiec (43,7 pkt. Vs. 43,4 pkt. Prognoz analityków). Tamtejsi wytwórcy przemysłowi po raz kolejny wskazywali na spadek aktywności wytwórczej, jednakże zauważalne są pozytywne sygnały takie jak polepszające się wskaźniki nowych zamówień i oczekiwania odnośnie przyszłego poziomu produkcji. W poprzednim miesiącu wzrósł jednak wskaźnik PMI dla usług (52,9 vs. 51,7 w listopadzie), a aktywność gospodarczą wykazało pięć z sześciu segmentów badanych kategorii. Kolejny miesiąc z rzędu wzrastało również zatrudnienie w tym sektorze gospodarki, a oczekiwania firm co do przyszłej sytuacji gospodarczej polepszyły się za sprawą wzrostu popytu.

Zbiorczy wskaźnik PMI dla strefy euro znalazł się w grudniu na poziomie 50,9 punktów (vs. 50,6 punktów w listopadzie) wskazując jednakże na słabe fundamenty europejskiej gospodarki. W dalszym ciągu widoczna jest relatywnie dobra sytuacja w usługach, przy słabych odczytach w sektorze przemysłowym. Ostatnie, pozytywne informacje odnośnie napięć handlowych na linii USA-Chiny oraz zakończenie zawirowań politycznych w Wielkiej Brytanii mogą tworzyć podstawy do tego, aby aktywność gospodarcza (napędzana eksportem) powróciła do trendu wzrostowego.

W Stanach Zjednoczonych, PMI przemysłowy wyniósł w grudniu 52,4 pkt., tj. nieznacznie mniej niż w listopadzie, gdy odczyt wskazywał na 52,6 pkt. Wzrost produkcji w całym sektorze zmalał w porównaniu do lokalnego szczytu z wcześniejszego miesiąca, był jednak wciąż związany z większym popytem wśród klientów i wzrostem liczby nowych zamówień. Wpływ ceł nałożonych na import z Chin był wyraźnie widoczny, dzięki wyższym cenom oraz wycofaniem się przedsiębiorców z zatrudniania nowych pracowników.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.