Podsumowanie 2019 roku na rynkach finansowych

Podsumowanie roku 2019 na rynkach finansowych

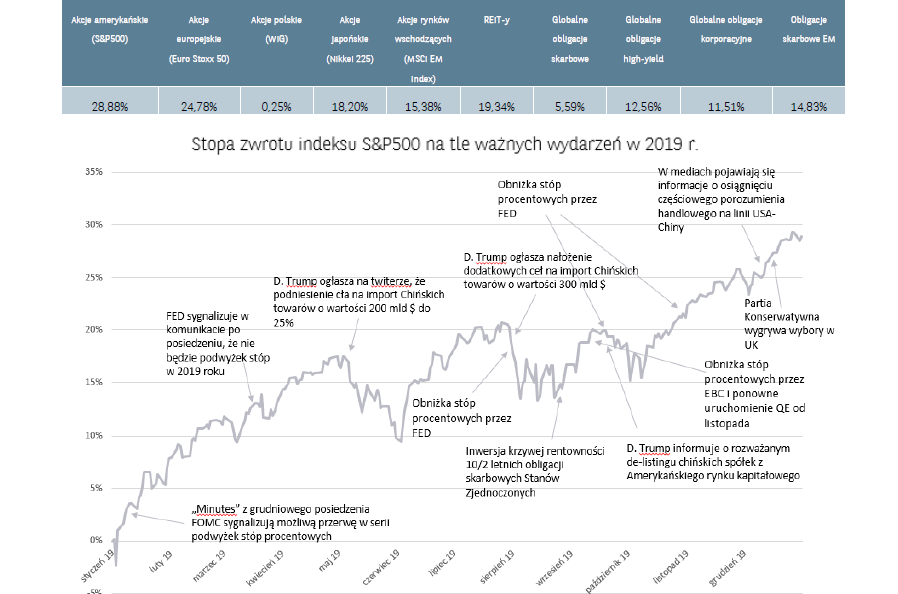

2019 rok na rynkach finansowych był bez wątpienia okresem mocnych zawirowań politycznych, które wpływały na wyceny instrumentów finansowych. Okres ostatnich 12 miesięcy był korzystny w szczególności dla indeksów akcji państw rynków rozwiniętych. Najważniejsze rynki zanotowały historycznie wysokie stopy zwrotu: amerykański S&P500 zyskał 29% (najwięcej od 2013 roku), niemiecki DAX 25% (najwięcej od 2012 roku), a japoński Nikkei 18%. Relatywnie słabiej radziły sobie tym razem indeksy krajów rozwijających się. Indeks MSCI Emerging Markets zanotował co prawda wzrost wartości, jednakże na poziomie „jedynie” 15%. Pomimo słabych odczytów danych makroekonomicznych, pozytywne nastroje wśród inwestorów zostały przywrócone za sprawą bardziej stymulacyjnej postawy banków centralnych, co także przełożyło się na hossę na rynku długu.

Stopy zwrotu z wybranych aktywów w 2019 r.:

Pierwsze półrocze 2019 roku przyniosło znaczący wzrost wycen indeksów giełdowych, po tym jak w ostatnim kwartale 2018 r. obserwowaliśmy wyprzedaż akcji zarówno na rynkach bazowych, jak i na rynku krajowym. Jednym z głównych zagrożeń, którego obawiali się inwestorzy pozostawał postęp wojen handlowych, którego efekt na realną gospodarkę obserwowaliśmy poprzez serię gorszych danych z poszczególnych krajów. Z początkiem sierpnia przybrała na sile eskalacja konfliktu między Stanami Zjednoczonymi a Chinami po nałożeniu przez Amerykanów dodatkowych taryf celnych na importowane chińskie produkty o wartości 300 mld USD. Chińska strona w odpowiedzi wstrzymała zakupy amerykańskich towarów rolnych, a dodatkowo władze w Pekinie pozwoliły na osłabienie swojej waluty do poziomów powyżej 7 juanów za dolara, która to decyzja miałaby zrekompensować chińskim producentom część strat związanych z dodatkowymi cłami. Wydarzenia te zainicjowały początek nowej fali spadków na światowych giełdach. Niepewność i strach na rynkach zostały wzmocnione dodatkowo coraz bardziej realnym widmem wyjścia Wielkiej Brytanii z Unii Europejskiej bez umowy, po tym jak nowy premier brytyjskiego rządu przyjął agresywną postawę w rozmowach z unijnymi władzami, a także napięciami na linii Waszyngton – Teheran.

W grudniu ogłoszono jednak, że Stany Zjednoczone i Chiny prawdopodobnie podpiszą w 2020 roku częściowe porozumienie dotyczące zakończenia wojen celnych na linii Waszyngton – Pekin, torując drogę do bardziej trwałego zawieszenia broni w kwestii napięć handlowych. Przedterminowe wybory parlamentarne w Wielkiej Brytanii, które odbyły się 12 grudnia 2019 roku stanowiły kamień milowy całego procesu. Niekwestionowane zwycięstwo partii Konserwatywnej implikuje wg nas znaczący spadek ryzyka twardego (tj. bezumownego) Brexitu z uwagi na uzyskanie bezwzględnej większości głosów przez tę partię i możliwość bezproblemowego przegłosowania umowy dotyczącej opuszczenia struktur Unijnych.

Uważamy, że zagrożenia dla globalnej perspektywy rozwoju gospodarczego na 2020 r. są obecnie bardziej zrównoważone przez pozytywne czynniki niż było to wcześniej. O ile spodziewamy się, że dynamika wzrostu gospodarczego pozostanie na niskim poziomie, o tyle jesteśmy bardziej pewni, że globalna gospodarka uniknie recesji za sprawą akomodacyjnej polityki banków centralnych, która może doprowadzić do umiarkowanego polepszenia warunków makroekonomicznych od II półrocza przyszłego roku.

Jesteśmy obecnie pozytywnie nastawieni do globalnego rynku akcji – oddalenie się czynników ryzyka, jakim były brexit oraz wojny handlowe, a także gołębia polityka monetarna banków centralnych w większości państw świata powinny się przekładać na stabilizację koniunktury, co będzie argumentem do dalszego wzrostu notowań akcji na świecie.

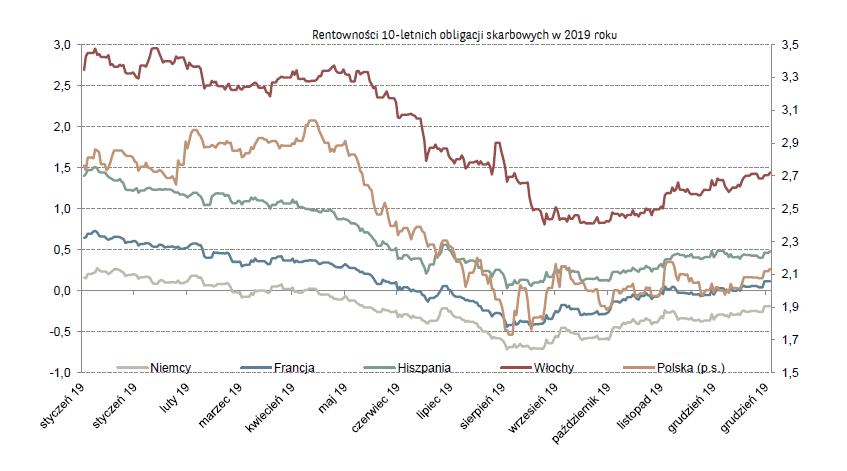

Pomimo hossy na rynkach akcji, 2019 rok przyniósł również mocne spadki rentowności (czyli wzrosty cen) obligacji skarbowych. Rentowności 10 letnich obligacji skarbowych Niemiec znajdowały się przez większość roku poniżej 0%. Rekordowo niskie rentowności odnotowywały również obligacje takich europejskich państw jak Hiszpania, czy Włochy, które jeszcze kilka lat temu były określane mianem spekulacyjnych. Powyższe zjawisko miało również wpływ na wysokie stopy zwrotu generowane przez fundusze inwestycyjne skupione na tej klasie aktywów.

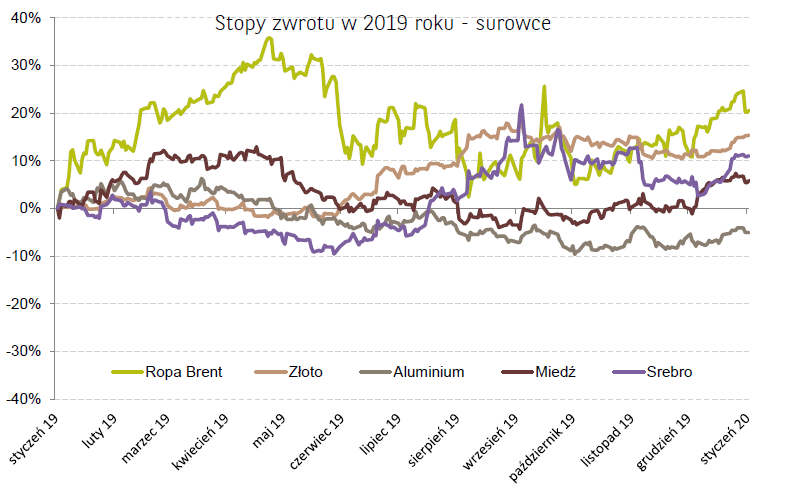

Do III kwartału b.r. byliśmy świadkami aprecjacji dolara, co jednak uległo zmianie pod koniec roku z uwagi na wzrost apetytu na ryzyko (przejście kapitału w stronę rynków rozwijających się) i dyskontowanie przez inwestorów obniżek stóp procentowych przez FED. Niepewności dotyczące przyszłego tempa dynamiki wzrostu PKB oraz potencjalnej eskalacji napięć handlowych na linii USA-chiny spowodowały aprecjację cen metali szlachetnych (złota i srebra) oraz gorszego zachowania surowców przemysłowych takich jak np. aluminium. Solidnymi wzrostami rok zakończyły również notowania ropy naftowej, co było pochodną min. mocnych spadków kwotowań w końcówce 2018 roku, działaniami członków kartelu OPEC+ prowadzącymi do redukcji wydobycia surowca.

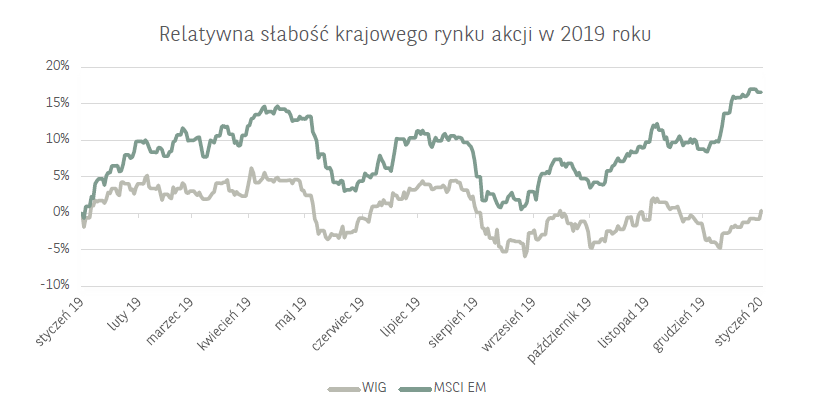

Hossa na rynkach akcji ominęła niestety krajowy parkiet. Liderami spadków okazały się największe podmioty należące do indeksu WIG20, który zanotował prawie 6% straty. Krajowy rynek akcji był w ostatnich kwartałach pod presją licznych, lokalnych czynników ryzyka, takich jak: wyroki TSUE ws. kredytów frankowych oraz zwrotu prowizji od kredytów konsumenckich, zmniejszenia udziału w indeksie MSCI Emerging Markets, podaży akcji z funduszy FIZ oraz absolutnej stopy zwrotu lub zmian regulacyjnych. Uważamy jednak, iż słabsze zachowanie indeksu WIG w ostatnich kwartałach zdyskontowało już wymienione czynniki ryzyka. Ze względu na strukturę sektorową WIG20 (duży udział banków, energetyki, górnictwa i paliw), indeks ten może zachowywać się relatywnie gorzej względem segmentu średnich i małych spółek w najbliższych miesiącach.

Sytuacji nie sprzyjał również wzrost awersji do ryzyka globalnych inwestorów, którzy wybierali bardziej dojrzałe rynki akcji takie jak np. Stanów Zjednoczonych oraz aprecjacja Amerykańskiego dolara. Relatywnie najlepiej zachowywały się małe i średnie spółki, które odrabiały straty po mocnej wyprzedaży, która miała miejsce rok wcześniej. Cały, szeroki rynek wykazał w całym roku relatywną słabość wobec koszyka indeksów rynków Emerging Markets, co widać na poniższym wykresie:

Oczekujemy, że w 2020 r. skutki reformy emerytalnej, czyli przekształcenia OFE oraz wprowadzenie PPK, poprawią bilans popytu i podaży, szczególnie jeżeli chodzi o segment średnich i małych spółek na warszawskiej giełdzie. Dodając do tego pozytywną sezonowość, widzimy duże szanse na kontynuację odbicia indeksów mWIG40 oraz sWIG80 w I połowie roku. W dalszym okresie, zwyżki o umiarkowanej skali, powinny być rozłożone bardziej równomiernie – w przypadku indeksu WIG20 na korzyść może działać wyjaśnienie się polityki Skarbu Państwa odnośnie do inwestycji spółek energetycznych i paliwowych. Ponadto inwestorzy będą mieli więcej informacji o postępowaniach sądowych w sprawach kredytów walutowych w bankach.

Źródło: Zespół Doradztwa Inwestycyjnego, Biuro Maklerskie BNP Paribas Bank Polska SA