Jak NBP wpływa na nasze kredyty hipoteczne?

Stopy procentowe spędzają sen z powiek niejednemu kredytobiorcy. Nie zawsze jednak ich mechanizm jest dobrze znany klientom banków. Na czym polega?

Rada Polityki Pieniężnej NBP¹, spotykając się mniej więcej raz w miesiącu, ustala wysokość tzw. stóp procentowych, czyli stawek stanowiących podstawę do wyliczenia m.in. oprocentowania kredytu albo depozytu. Istnieje kilka podstawowych rodzajów stóp procentowych NBP, ale za najważniejszą uznawana jest tak zwana stopa referencyjna.

Wskazuje ona minimalne oprocentowanie krótkoterminowych papierów wartościowych sprzedawanych przez NBP bankom komercyjnym. Bank emituje te papiery, aby ściągnąć nadmiar pieniądza z rynku, natomiast skupuje, by zasilić rynek gotówką. Stopa referencyjna ma zatem funkcję stabilizacyjną i od 2015 r. niezmiennie utrzymuje się na niskim poziomie 1,5%. Po jej wprowadzeniu w 1994 r. sięgała nawet 19%.

Stopa referencyjna pośrednio wpływa na tzw. rynkową stopę procentową kredytów międzybankowych, czyli np. WIBOR (Warsaw Interbank Offered Rate) w przypadkach kredytów złotowych. W największym uproszczeniu jest to stawka, po której banki komercyjne pożyczają sobie nawzajem pieniądze, czyli kolokwialnie mówiąc, cena pieniądza na rynku międzybankowym. Nie wnikając w techniczne szczegóły tego mechanizmu, wartość WIBOR zazwyczaj bliska jest wartości stopy referencyjnej NBP. Istnieją też inne stopy procentowe – EURIBOR i LIBOR EUR dla kredytów w euro, LIBOR CHF dla kredytów frankowych.

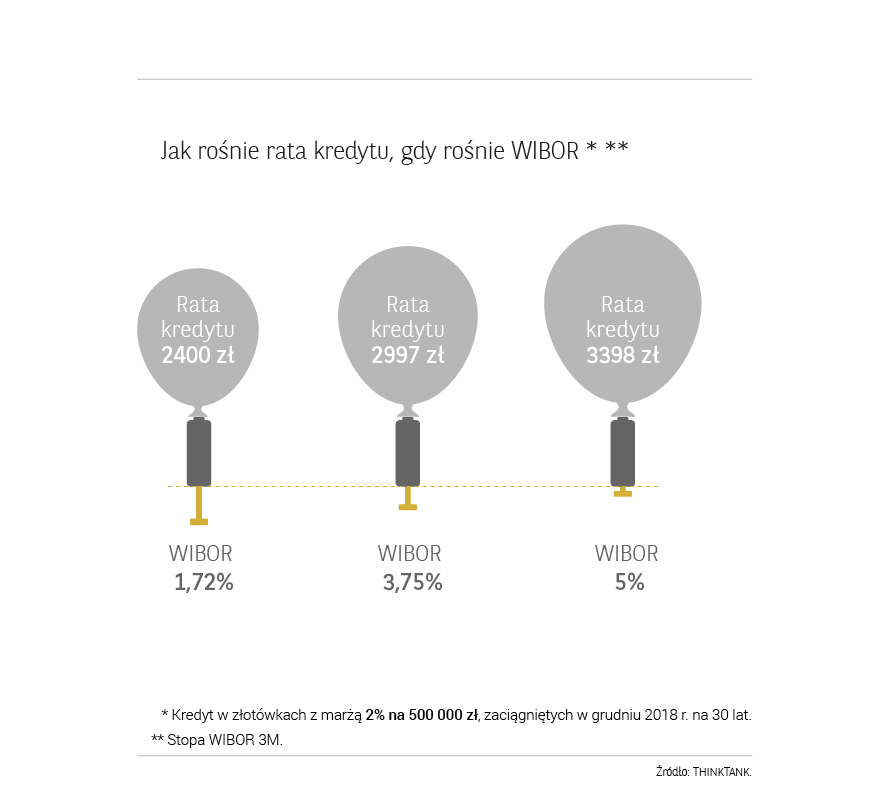

To właśnie wartość WIBOR wpływa na koszt kredytów hipotecznych ze zmienną stopą procentową. Na ich oprocentowanie mają wpływ 2 czynniki – marża kredytu oraz stopa referencyjna. Stopa referencyjna w oprocentowaniu kredytu podlega zmianom zwykle co kwartał (wówczas bierze się pod uwagę stawkę 3-miesięczną, np. WIBOR 3M, LIBOR 3M CHF itp.), rzadziej co pół roku (wtedy stopą referencyjną jest stawka 6-miesięczna, np. WIBOR 6M, LIBOR 6m CHF). Jeśli stopy takie jak WIBOR rosną, rośnie również rata kredytu. Jeśli spadają – rata maleje.

Autor: THINKTANK, 23.01.2019 r.

(1) Zgodnie z art. 227 Konstytucji RP Rada Polityki Pieniężnej jest organem Narodowego Banku Polskiego.