Porozumienie ws. budżetu UE 2021-2027

Komentarz tygodniowy z dnia 27 lipca 2020 r.

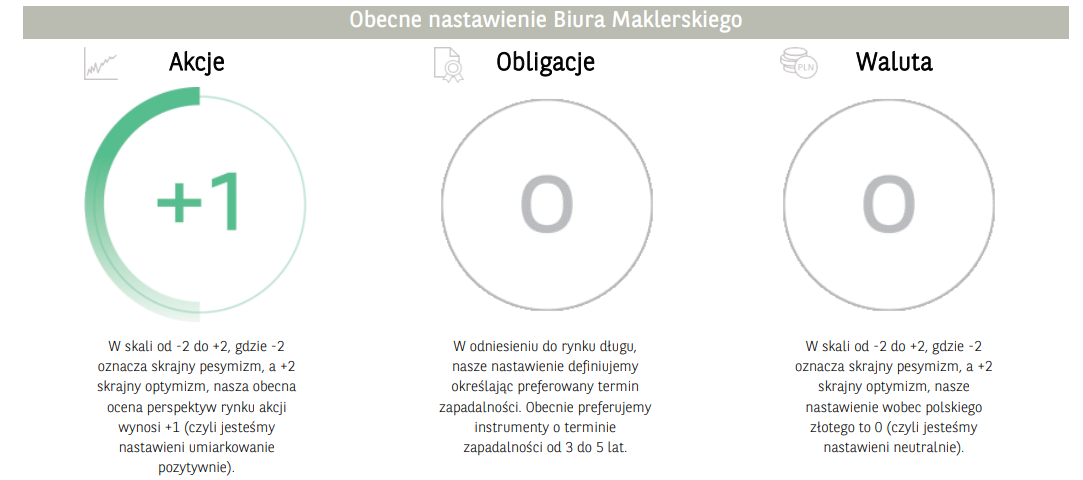

Najważniejsze informacje w skrócie:

- Miniony tydzień na rynkach akcji przebiegał w mieszanych nastrojach. Na początku tygodnia rynki pozytywnie odebrały fakt zawarcia porozumienia na szczycie UE odnośnie funduszu odbudowy wspierającego gospodarkę. Niemniej jednak w otoczeniu ciągłej niepewności związanej z pandemią koronawirusa, a także pojawiających się informacji o powrocie napięć na linii Waszyngton – Pekin, kolejne dni przyniosły przewagę podaży.

- Wśród innych aktywów, rajd kontynuowały również surowce szlachetne gdzie wyróżniały się notowania srebra, których cena zbliżyła się do 25 USD za uncję. Co prawda zmiany w przypadku złota okazały się nieco mniej spektakularne, należy zaznaczyć że ceny złotego kruszcu znalazły się najwyżej od 2012 roku przekraczając 1900 USD za uncję.

- Po raz kolejny lepsze od oczekiwań okazały się odczyty indeksów wyprzedzających PMI dla głównych światowych gospodarek. Sektor przemysłowy i usługowy strefy euro odnotował wzrost wskaźnika do poziomu odpowiednio 51,1 i 55,1 punktów, przy szacunkach analityków na poziomie 50 i 51 punktów. Cieszy w szczególności odbicie nastrojów w sektorze usług, który był najmocniej dotknięty negatywnymi efektami gospodarczego lockdown-u związanego z pandemią koronawirusa.

Rynek finansowy. Polska i świat:

Komentarz:

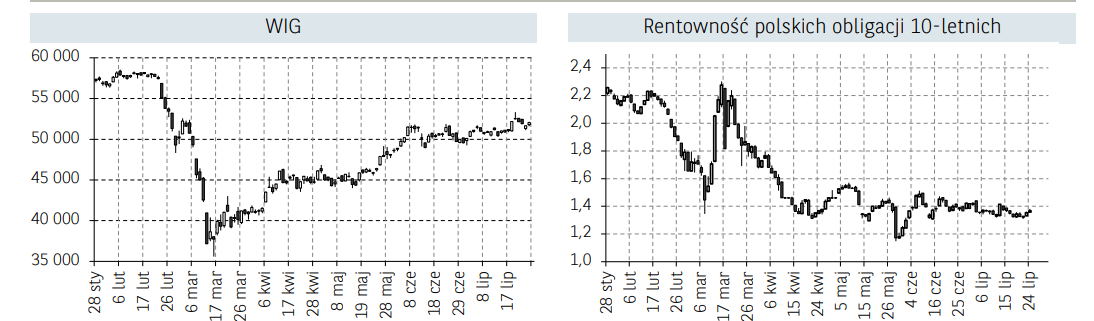

Miniony tydzień na rynkach akcji przebiegał w mieszanych nastrojach. Początek tego okresu przyniósł pozytywne zachowanie głównych indeksów, co wynikało w dużej mierze z ogłoszenia porozumienia wśród liderów państw członkowskich Unii Europejskiej ws. przyszłego budżetu i funduszu odbudowy. Rynki pozytywnie odebrały fakt zawarcia porozumienia z uwagi na przedłużające się rozmowy. Zarówno indeksy na startym Kontynencie jak DAX, czy CAC40 reagowały wzrostami, jak i wyraźnie zyskiwała także ropa naftowa oraz miedź, a także kurs EUR/USD. Niemniej jednak w otoczeniu ciągłej niepewności związanej z pandemią koronawirusa, a także pojawiających się informacji o powrocie napięć na linii Waszyngton – Pekin, kolejne dni przyniosły przewagę podaży. Obecnie na świecie według najnowszych danych Uniwersytetu Johnsa Hopkinsa w Baltimore wykryto ponad 16,2 mln przypadków, z tego blisko 4,2 mln w samych Stanach Zjednoczonych. Co istotne w ostatnich dniach średni

przyrost w skali świata przyniósł rekordową liczbę nowych przypadków przekraczającą 270 tys. osób. W końcówce tygodnia nastrojom nie pomogły lepsze od oczekiwań odczyty indeksów PMI, czy relatywnie dobre cotygodniowe dane z amerykańskiego rynku pracy. W rezultacie indeksy na rynkach bazowych kończyły umiarkowanymi stratami, również indeks S&P500. Należy zwrócić uwagę, iż obecnie trwa sezon kwartalnych wyników spółek w Stanach Zjednoczonych, co przekłada się na sentyment do poszczególnych sektorów na całym świecie. Z obecnych opublikowanych rezultatów amerykańskich przedsiębiorstw wynika, że mimo słabszych rezultatów w 2Q20 wyniki okazały się pozytywnie zaskoczyć rynkowy konsensus, nie tylko w przypadku sektora technologicznego.

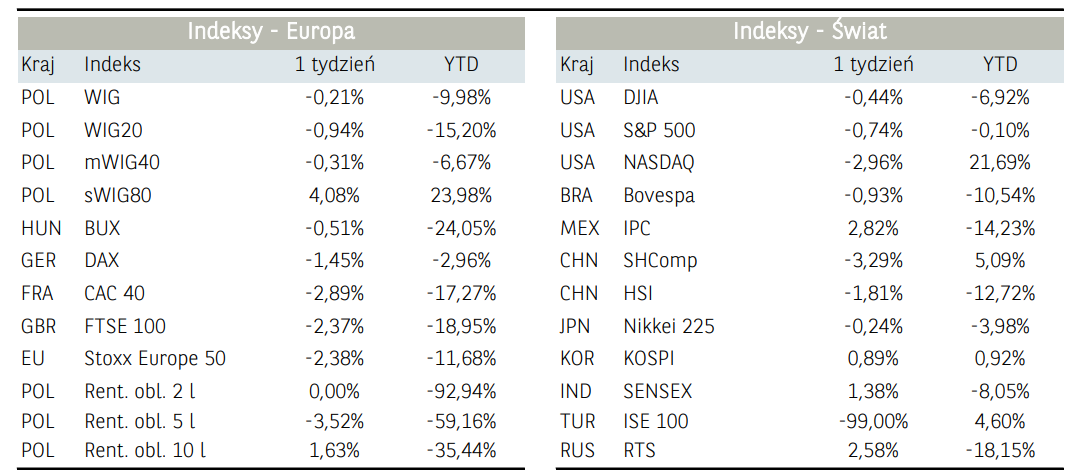

Kontynuowane osłabienie dolara amerykańskiego sprzyjało notowaniom akcji na rynkach emerging markets. W powyższe wpisywał się parkiet krajowy, gdzie WIG20 zyskał w skali tygodnia 0,80%, mimo czwartkowo-piątkowej przeceny. W piątek Polityka Insight doniosła, że rząd planuje powołanie Narodowej Agencji Bezpieczeństwa Energetycznego (NABE) na bazie należącej do PGE spółki PGE Górnictwo i Energetyka Konwencjonalna. To tam miałyby trafić krajowe elektrownie węglowe. Kolejnym krokiem miałaby być fuzja PGE, Tauronu i Enei. Na powyższe

doniesienia inwestorzy zareagowali z wyraźnym entuzjazmem, co widać było po zachowaniu WIG-Górnictwo oraz WIG-Energetyka, które zanotowały ponad 10% wzrost. Wśród średnich i mniejszych spółek prym wiodły ponownie te drugie, których indeks wzrósł o blisko 4,0%. Wśród innych aktywów, rajd kontynuowały również surowce szlachetne gdzie wyróżniały się notowania srebra, których cena zbliżyła się do 25 USD za uncję. Co prawda zmiany w przypadku złota okazały się nieco mniej spektakularne, należy zaznaczyć że ceny złotego kruszcu znalazły się najwyżej od 2012 roku przekraczając 1900 USD za uncję.

Informacja dot. rynku funduszy inwestycyjnych:

Ubiegły tydzień zdecydowanie należał do zarządzających funduszami rynków surowców. Powyższy segment rynku przyniósł średnią stopę zwrotu na poziomie aż 4,03% za co przede wszystkim odpowiadały fundusze metali szlachetnych w walucie (7,70%) jak i metali szlachetnych w PLN (3,70%). Na drugim miejscu znalazł się segment funduszy akcji polskich z wynikiem 1,37%. Po raz kolejny to fundusze małych i średnich spółek (1,56%) były relatywnie lepsze od funduszy akcji polskich uniwersalnych (1,22%). Fundusze akcji zagranicznych przyniosły średnią stopę zwrotu na poziomie 0,98%. Najlepiej w powyższym segmencie wypadły fundusze globalnych rynków wschodzących (1,89%), natomiast najsłabiej fundusze akcji tureckich (-2,45%).

Ostatni tydzień przyniósł również pozytywne stopy zwrotu dla inwestorów funduszy dłużnych PLN. Najlepszą grupą okazały się fundusze polskich papierów skarbowych długoterminowych (0,19%). Dobrze radziły sobie również fundusze obligacji korporacyjnych (0,11%). Najsłabiej wypadła natomiast grupa funduszy dłużnych polskich uniwersalnych (0,01%).

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

Na początku zeszłego tygodnia przewodniczący Rady Europejskiej Charles Michel ogłosił porozumienie w sprawie budżetu Unii Europejskiej na lata 2021-2027, który wyniesie 1,74 bn euro. Z kolei fundusz odbudowy sięgnie 750 mld euro, z czego bezzwrotne granty wyniosą 390 mld euro. Pierwotnie planowano, że wyniesie on 500 mld euro, a 250 mld będą stanowić zwrotne pożyczki. Szczególnie pilnego uruchomienia wymaga wspomniany fundusz odbudowy. Europejska gospodarka potrzebuje wsparcia jak najszybciej, o co również apelowała Christine Lagarde w swoim wystąpieniu podczas konferencji EBC.

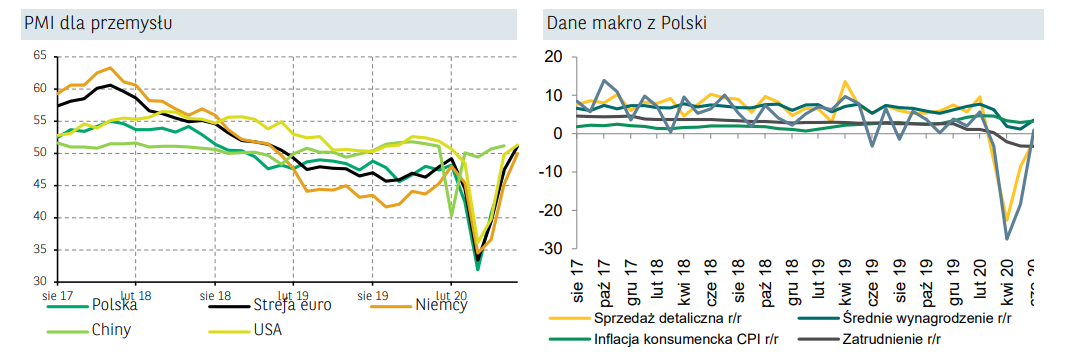

Po raz kolejny lepsze od oczekiwań okazały się odczyty indeksów wyprzedzających PMI dla głównych światowych gospodarek. Sektor przemysłowy i usługowy strefy euro odnotował wzrost wskaźnika do poziomu odpowiednio 51,1 i 55,1 punktów, przy szacunkach analityków na poziomie 50 i 51 punktów. Cieszy w szczególności odbicie nastrojów w sektorze usług, który był najmocniej dotknięty negatywnymi efektami gospodarczego lockdown-u związanego z pandemią koronawirusa. Ankietowane spółki zaraportowały dynamikę wzrostu produkcji w najszybszym tempie od ponad dwóch. Również popyt ze strony kontrahentów wykazywał oznaki mocnego ożywienia. Z drugiej strony,

zatrudnienie w obu sektorach zanotowało mocne spadki, co może stawiać pod znakiem zapytania ewentualne V-kształtne odbicie w dalszych miesiącach roku.

Pozytywnie na rynku krajowym zaskoczyły dane dotyczące sprzedaży detalicznej oraz produkcji przemysłowej za czerwiec. Sprzedaż w czerwcu była jedynie o 1,9% niższa niż w poprzednim roku (-8,6% r/r dynamika w maju oraz -4,0% r/r oczekiwania). W ujęciu miesięcznym sprzedaż detaliczna odnotowała kolejny dynamiczny wzrost, tym razem o 9,0%. Oceniając po zachowaniu się poszczególnych segmentów rynku, konsumenci odrabiali zaległości zakupowe z poprzednich miesięcy – najmocniejszy wzrost odnotowały dobra trwałe w kategorii meble, RTV i

AGD (+16,1% r/r). Jeżeli chodzi o produkcję przemysłową to skala pozytywnego zaskoczenia była jeszcze większa – w czerwcu produkcja okazałą się o 0,5% r/r wyższa przy -6,9% r/r konsensusie i -17,0% r/r spadku w maju. Wzrost produkcji powodowany jest głównie zakupami konsumpcyjnymi – produkcja dóbr konsumpcyjnych trwałych wzrosła o 16,2% r/r, nietrwałych o 3,3%, a dóbr zaopatrzeniowych o 3,5% r/r. Spadła produkcja dóbr związanych z energią (o 9,9% r/r) i dóbr inwestycyjnych (o 8,6% r/r).

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.