Wzrost na rynkach akcji

Komentarz tygodniowy z dnia 8 czerwca 2020 r.

Najważniejsze informacje w skrócie:

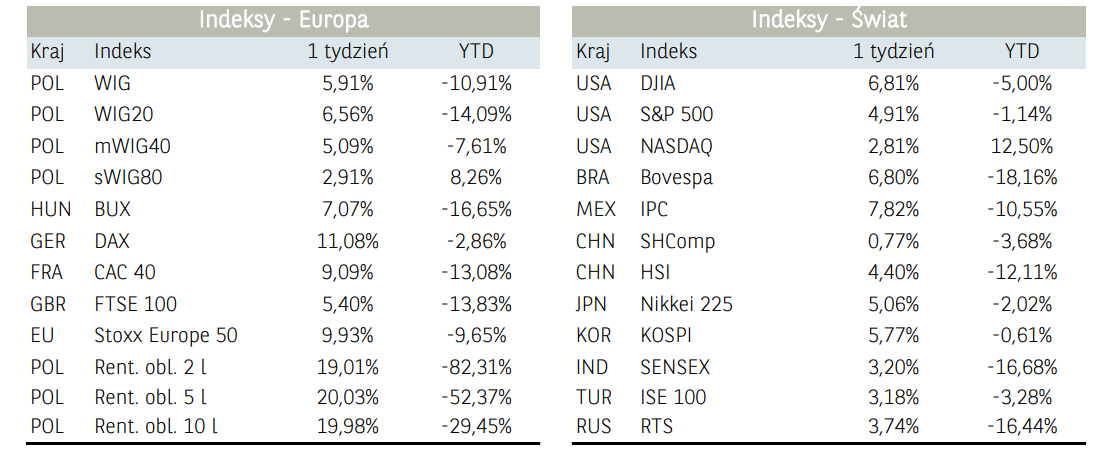

- Miniony tydzień na rynkach akcji zakończył się spektakularnymi wzrostami. Większość kluczowych indeksów notowały wysokie jednocyfrowe zmiany a w przypadku niemieckiego DAX, czy francuskiego CAC40 okazały się one nawet dwucyfrowe. Mocnym wsparciem dla rynków akcji, w szczególności w Europie okazało się posiedzenie Europejskiego Banku Centralnego, na którym choć pozostawiono stopy procentowe bez zmian, to podwyższono o kwotę 600 mld EUR, czyli więcej niż oczekiwano, program awaryjnego skupu aktywów w ramach programu PEPP (Pandemic Emergency Purchase Programme).

- Wsparciem dla inwestorów były również zaskakująco dobre dane z amerykańskiego rynku pracy za maj. Z piątkowych danych amerykańskiego Departamentu Pracy wynika, że w ubiegłym miesiącu w USA przybyło 2,5 mln miejsc pracy wobec oczekiwanego spadku o 8 mln i spadku w poprzednim miesiącu o prawie 21 mln. W związku z czym stopa bezrobocia nieznacznie zmniejszyła się z 14,7% do 13,3% wobec oczekiwanego wzrostu na poziomie 19,7%.

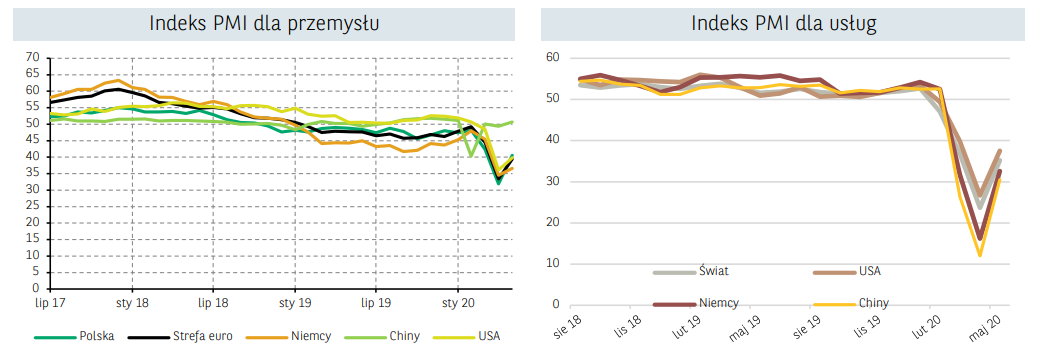

- W zeszły poniedziałek poznaliśmy odczyty wskaźników wyprzedzających (PMI) dla przemysłu za miniony miesiąc. W Polsce, PMI wzrósł do 40.6 punktów, tj. znacznie powyżej oczekiwań rynku, które zakładały jego wzrost do 35.6 punktów z rekordowo niskiego poziomu w kwietniu. Odbicie wskaźnika PMI sugeruje wyhamowanie spadku produkcji przemysłu przetwórczego do 10-15% r/r w maju, zwłaszcza biorąc pod uwagę wolniejszy niż w kwietniu spadek bieżącej produkcji.

Rynek finansowy. Polska i świat:

Komentarz:

Miniony tydzień na rynkach akcji zakończył się spektakularnymi wzrostami. Większość kluczowych indeksów notowały wysokie jednocyfrowe zmiany a w przypadku niemieckiego DAX, czy francuskiego CAC40 okazały się one nawet dwucyfrowe. Powyższe nastąpiło w otoczeniu rekordowych nowych dziennych przyrostów przypadków zachorowań na COVID-19 w skali globalnej oraz masowych protestów w Stanach Zjednoczonych czy Hong Kongu. Wydaje się jednak że rynki mniejszą wagę przywiązują do szerzącej się pandemii z uwagi na rynkach emerging markets, gdzie struktura demograficzna przekłada się na wyraźnie niższy wskaźnik śmiertelności niż ma to miejsce we Francji czy we Włoszech.

Mocnym wsparciem dla rynków akcji, w szczególności w Europie okazało się posiedzenie Europejskiego Banku Centralnego, na którym choć pozostawiono stopy procentowe bez zmian, to podwyższono o kwotę 600 mld EUR, czyli więcej niż oczekiwano, program awaryjnego skupu aktywów w ramach programu PEPP (Pandemic Emergency Purchase Programme). Wsparciem dla inwestorów były również zaskakująco dobre dane z amerykańskiego rynku pracy za maj. Pozytywne nastroje na rynku amerykańskich przełożyły się na nowe historyczne szczyty indeksu Nasdaq100. Sam indeks zachowywał jednak relatywną słabość w stosunku do S&P500. Powyższe, może świadczyć o zainteresowaniu inwestorów bardziej cyklicznymi spółkami takimi jak chociażby przedstawiciele sektora przemysłowego i energetycznego, którzy od początku roku traciły relatywnie więcej na wartości niż np. emitenci z branży informatycznej.

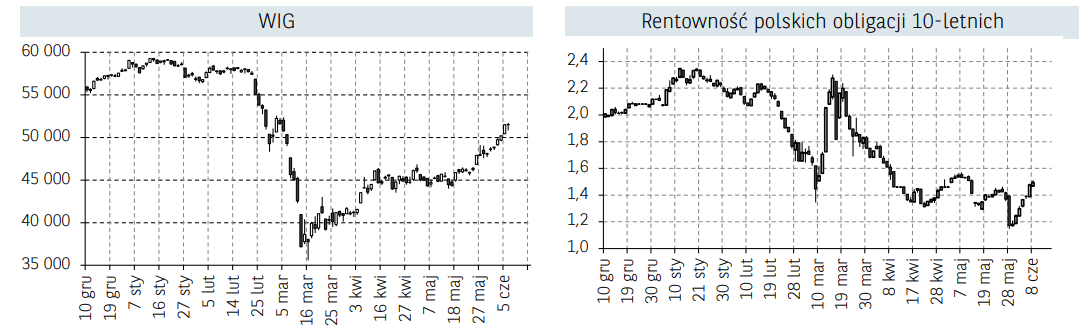

Wzrost apetytu na ryzyko widoczne było również w osłabieniu amerykańskiej waluty, a jednocześnie wzrostach wycen na rynkach emerging markets, w co wpisywała się notowania na warszawskim rynku. Niemniej w minionym tygodniu to największe spółki wiodły prym, a indeks WIG20 zyskał ponad 6,5% docierając do poziomu 1800 pkt. Co istotne powyższe odbyło się bez wsparcia CD Projekt – w ubiegłym tygodniu pozytywne nastroje powróciły do sektora bankowego oraz energetycznego. Blisko tegorocznych szczytów tydzień zakończyły notowania najmniejszych spółek, a indeks sWIG80 znajduje się już ponad 8,0% na plusie.

Wzrost apetytu na ryzyko nie sprzyjał bezpiecznym aktywom takim jak min. obligacje skarbowe. Rentowności krajowych 10-latek kierowały się w stronę 1,5%, a niemieckich przebiły -0,3%.

Ostatni weekend przyniósł pozytywną informację dla notowań ropy naftowej, bowiem kartel OPEC+ jednogłośnie podjął decyzję o przedłużeniu o miesiąc okresu rekordowego cięcia w wydobyciu ropy naftowej. Powyższe wraz z dalszym ograniczeniem produkcji z łupków w Stanach Zjednoczonych powinno sprzyjać cenom czarnego surowca.

Informacja dot. rynku funduszy inwestycyjnych:

W ubiegłym tygodniu, prym w średnich stopach zwrotu wiodły fundusze akcji. Globalny wzrost apetytu na ryzyko wpłynął na to, że najlepiej na rynku radzili sobie zarządzający funduszami akcji azjatyckich (bez Japonii), realizując średnią stopę zwrotu na poziomie 5,33% oraz globalnych rynków wschodzących (+4,88%). Wśród funduszy skupionych na krajowym rynku akcji najlepiej poradziły sobie rozwiązania skupione na akcjach małych i średnich spółek (+4,01%) oraz fundusze akcji polskich uniwersalne (3,81%). Drugi tydzień z rzędu, najgorszym segmentem funduszy w ubiegłym tygodniu był segment funduszy rynku surowców, który poniósł średnią stratę w wysokości 0,16%.

Fundusze dłużne zanotowały w ubiegłym tygodniu pozytywne wyniki oprócz jednej kategorii – rozwiązań opartych na papierach dłużnych polskich skarbowych długoterminowych (średnia stopa zwrotu: -0,22%), co należy wiązać z mocnym odbiciem rentowności krajowych 10-latek. Fundusze dłużne zagraniczne zanotowały średnią stopę zwrotu na poziomie 0,82%. Wśród funduszy dłużnych PLN najlepiej radzili sobie zarządzający funduszami dłużnymi korporacyjnymi (+0,29%).

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

Miniony tydzień przyniósł pozytywne informacje w kwestii potencjalnego odbicia aktywności gospodarczej po okresie gospodarczego lockdown-u.

W zeszły poniedziałek poznaliśmy odczyty wskaźników wyprzedzających (PMI) dla przemysłu za miniony miesiąc. W Niemczech, wskaźnik wzrósł do 36.6 pkt. w maju z 34.5 w kwietniu. W Polsce, PMI wzrósł do 40.6 punktów, tj. znacznie powyżej oczekiwań rynku, które zakładały jego wzrost do 35.6 punktów z rekordowo niskiego poziomu w kwietniu. Odbicie wskaźnika PMI sugeruje wyhamowanie spadku produkcji przemysłu przetwórczego do 10-15% r/r w maju, zwłaszcza biorąc pod uwagę wolniejszy niż w kwietniu spadek bieżącej produkcji. W ślad za luzowaniem ograniczeń nakładanych na gospodarki europejskie, w tym Polskę, rosną nadzieje na dalszą poprawę wskaźnika PMI.

Pozostanie on jednak, naszym zdaniem, poniżej poziomu 50 punktów co najmniej przez kilka kolejnych miesięcy ze względu na słabszy niż przed wybuchem koronawirusa popyt oraz niepewnym perspektywom dla rynku pracy. W związku z tym, przewidujemy, że w kolejnych miesiącach poziom produkcji przemysłowej pozostanie niższy niż w 2019 roku. Pomimo obniżonego popytu na surowce, średnie ceny materiałów znacznie wzrosły według badania PMI, co po części wiąże się zapewne z osłabieniem kursu złotego. Tymczasem ceny wyrobów gotowych ponownie spadły w maju, odzwierciedlając słaby popyt.

Z opublikowanych w środę danych wynika, że wskaźniki PMI dla sektora usług w większości krajów również poprawiły się, po drastycznych spadkach w kwietniu. W Niemczech wskaźnik ten wzrósł z 16.2 do 32.6 pkt. w maju. Natomiast w całej strefie euro wskaźnik ten wzrósł do 30.5 pkt z 12.0 w kwietniu.

Z piątkowych danych amerykańskiego Departamentu Pracy wynika, że w ubiegłym miesiącu w USA przybyło 2,5 mln miejsc pracy wobec oczekiwanego spadku o 8 mln i spadku w poprzednim miesiącu o prawie 21 mln. W związku z czym stopa bezrobocia nieznacznie zmniejszyła się z 14,7% do 13,3% wobec oczekiwanego wzrostu na poziomie 19,7%. Dobre dane z rynku pracy odzwierciedlają stopniowe wznawianie działalności gospodarczej, która została ograniczona w marcu i kwietniu powodu pandemii koronawirusa. W ubiegłym miesiącu zatrudnienie gwałtownie wzrosło w sektorze rekreacji i hotelarstwa, budownictwa, edukacji i usług zdrowotnych oraz w handlu detalicznym.

Pewną wskazówką w zakresie odbudowy rynku pracy w USA był zeszłotygodniowy raport ADP, według którego w Stanach Zjednoczonych z rynku zniknęło „jedynie” 2.7 mln miejsc pracy wobec oczekiwanego spadku o 9 mln i poprzedniego wskazania na poziomie 19.6 mln.

Na czwartkowym posiedzeniu, Europejski Bank Centralny utrzymał stopy procentowe na niezmienionym poziomie, zdecydował się jednak zwiększyć program awaryjnego skupu aktywów w ramach programu PEPP (Pandemic Emergency Purchase Programme) o dodatkowe 600 mld euro (łącznie: do 1 350 mld euro). Decyzja EBC przebiła oczekiwania rynku zarówno co do wielkości, jak i czasu trwania programu. Rada Prezesów zdecydowała, że sam program potrwa co najmniej do czerwca 2021 r., a zapadające płatności z papierów wartościowych zakupionych w ramach PEPP będą reinwestowane co najmniej do końca 2022 r. Ekonomiści BNP Paribas spodziewają się obecnie, że program PEPP obejmie również skup obligacji korporacyjnych o ratingu BB. EBC zrewidowała swoje prognozy makroekonomiczne dla państw strefy. Obecnie oczekiwany spadek PKB w tym roku ma wynieść 8,7%, jednak wartości te mogą podlegać dalszej rewizji w otoczeniu niepewności gospodarczej. Spadkowi uległy również prognozy dotyczące inflacji, która ma wynieść w 2022 roku 1,3%, tj. poniżej założonego celu. Dynamika wzrostu cen ma być hamowana mniejszym popytem oraz negatywnymi skutkami gospodarczego lockdown-u.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.