FED nie zmienia stóp procentowych

Komentarz tygodniowy z dnia 15 czerwca 2020 r.

Najważniejsze informacje w skrócie:

- Na pierwszym planie zainteresowania rynków finansowych w ubiegłym tygodniu było posiedzenie amerykańskiej Rezerwy Federalnej. Zgodnie z oczekiwaniami gremium nie zmieniło poziomu stóp procentowych ani podejścia w polityce monetarnej.

- Po spokojnej pierwszej części tygodnia, w czwartek zagraniczne indeksy akcji odnotowały największą sesyjną stratę od połowy marca. Wsparciem dla podaży były nieco słabsze dane z amerykańskiego rynku pracy, gdzie w ciągu raportowanego tygodnia liczba nowych wniosków o zasiłek dla bezrobotnych wyniosła 1,5 mln osób. Dodatkowo w Stanach Zjednoczonych w wybranych regionach odnotowano istotny wzrost nowych zachorowań na COVID-19, tym samym wzrosły rynkowe obawy o drugą falę pandemii lub ewentualne wolniejsze znoszenie ograniczeń.

- W maju saldo napływów do funduszy inwestycyjnych wyniosło +1 568 mln zł. Maj był drugim miesiącem z rzędu napływów do funduszy akcji (+482 mln zł). Co pozostaje znamienne, wszystkie główne segmenty zanotowały napływy, nawet najbardziej dotknięte w ostatnich miesiącach fundusze dłużne krótkoterminowe (+212 mln zł). Od początku roku z rynku funduszy inwestycyjnych odpłynęło jednakże 19 886 mln zł.

Rynek finansowy. Polska i świat:

Komentarz:

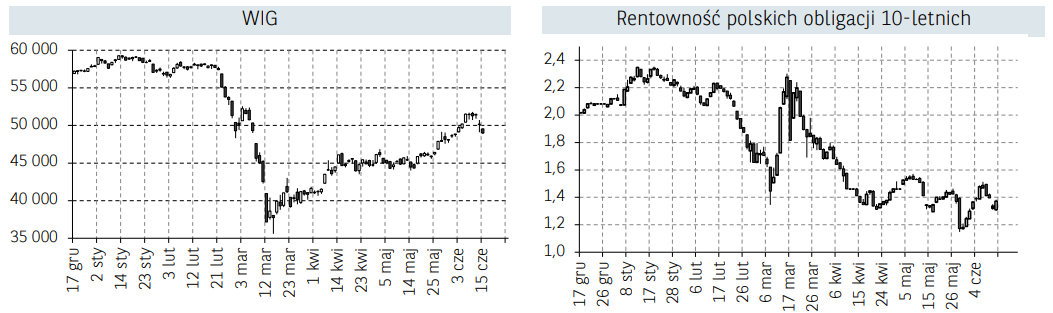

Jeszcze na początku ubiegłego tygodnia niewiele czynników wskazywało, iż skrócony ze względu na święto Bożego Ciała okres handlu przyniesie tyle wydarzeń na rynkach. Warto zwrócić uwagę, iż przez cały ubiegły tydzień na warszawskim parkiecie utrzymywał się duży poziom obrotów, wyraźnie przekraczając 1 mld zł każdego dnia. Przede wszystkim gwiazdami były spółki energetyczne. Indeks WIG-Energia zyskał aż 21,33%, po tym jak w poprzednim tygodniu wzrósł o 17,98%. W ubiegłym tygodniu powyższy indeks znajdował się już ponad 130% powyżej marcowego

minimum. Przyczyną powrotu inwestorów do spółek energetycznych należących do Skarbu Państwa są spekulacje o planach restrukturyzacji sektora górniczego. Po pierwsze, jeszcze w zeszłym miesiącu, prezes PGE w wywiadzie zasugerował wydzielenie aktywów górniczych do osobnej spółki, co miałoby odciążyć bilanse firm z sektora i umożliwić im inwestycje (m.in. w OZE). We wtorek natomiast pojawiła się informacja, iż to państwowa spółka Węglokoks może przejąć kopalnie Tauronu i PGE jeszcze w II połowie br.

W dalszej części tygodnia inwestorzy na warszawskim parkiecie ulegli mieszanym nastrojom na rynkach bazowych. Z jednej strony inwestorom ciążyła rewizja prognoz OECD dla dynamiki globalnego wzrostu PKB oraz dla poszczególnych gospodarek, które okazały się poniżej obecnego konsensusu ekonomistów, również ekspertów BNP Paribas. Z drugiej strony niepewność utrzymywała się z uwagi na oczekiwane posiedzenie amerykańskiej Rezerwy Federalnej. Ostatecznie FOMC pozostawił stopy procentowe bez zmian w przedziale 0,0-0,25%. Chociaż w komunikacie wspomniano, że koronawirus nadal stanowi istotne ryzyko dla amerykańskiej gospodarki, stwierdzono równocześnie że podjęte działania wyraźnie wsparły warunki finansowe. Jednocześnie Fed zapewnił, że „może wykorzystać pełen zakres narzędzi do wspierania gospodarki USA w tym trudnym czasie, promując w ten sposób maksymalne cele w zakresie zatrudnienia i stabilności cen”. Co istotne, w obecnej projekcji tzw. dot plot, przedstawiciele FOMC spodziewają się, że obecny poziom stóp procentowych pozostanie bez zmian co najmniej do końca 2022 roku.

Sytuacja na rynkach akcji uległa drastycznej zmianie podczas nieobecności inwestorów z Książęcej. Czwartek przyniósł najsłabszą sesję na rynkach bazowych od marca. Wsparciem dla podaży były nieco słabsze dane z amerykańskiego rynku pracy, gdzie w ciągu raportowanego tygodnia liczba nowych wniosków o zasiłek dla bezrobotnych wyniosła 1,5 mln osób. Dodatkowo w Stanach Zjednoczonych w wybranych regionach odnotowano istotny wzrost nowych zachorowań na COVID-19, tym samym wzrosły rynkowe obawy o drugą falę pandemii lub

ewentualne wolniejsze znoszenie ograniczeń. Mimo komentarzy ze strony sekretarza skarbu Stevena Mnuchina, zgodnie z którym nie ma planów wdrożenia ponownego lockdown’u,, spadki na rynkach bazowych przekroczyły 4-5%.

W związku z powyższym spadki na warszawskiej giełdzie w piątek nie działy się w oderwaniu od sytuacji na rynkach bazowych. Zdecydowana większość indeksów w Europie oraz Ameryce wyraźnie traciły. Takie zachowanie inwestorów i realizacja zysków nie powinny być jednak zaskoczeniem biorąc pod uwagę kolejną falę wzrostową na światowych parkietach, która zrealizowała się w ostatnich tygodniach i dzięki której indeks S&P500 zdołał wyjść „na plus” jeżeli chodzi o wynik od początku roku. Z drugiej strony na piątkowej sesji indeks technologicznych spółek

NASDAQ zdołał pobić kolejny historyczny rekord notowań, nie zważając na zachowanie reszty indeksów.

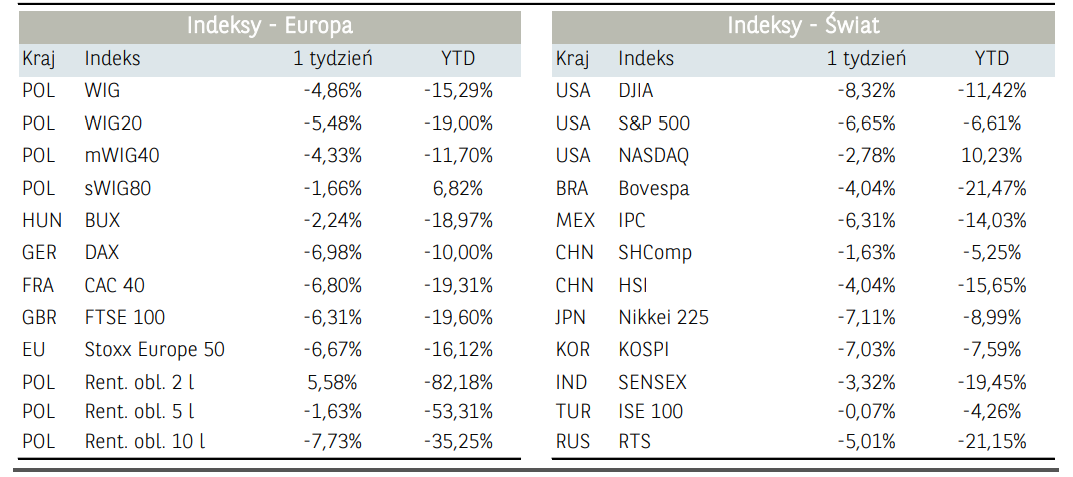

Ostatecznie w wyniku wydarzeń z drugiej części tygodnia szeroki indeks WIG stracił 2,57%, przy relatywnej sile sWIG80 (-1,28%) i słabości WIG20 (-2,91%). Zwiększona aktywność na parkietach przełożyła się na spadki rentowności obligacji skarbowych. Rentowności amerykańskich, niemieckich jak i polskich obligacji dziesięcioletnich spadały, lecz ostatecznie mieszczą się w obrębie konsolidacji z ostatnich tygodni. Z drugiej strony na fali wzrostu awersji do ryzyka zyskiwało złoto (+2,95%).

Informacja dot. rynku funduszy inwestycyjnych:

W maju saldo napływów do funduszy inwestycyjnych wyniosło +1 568 mln zł. Maj był drugim miesiącem z rzędu napływów do funduszy akcji (+482 mln zł). Co pozostaje znamienne, wszystkie główne segmenty zanotowały napływy, nawet najbardziej dotknięte w ostatnich miesiącach fundusze dłużne krótkoterminowe (+212 mln zł). Od początku roku z rynku funduszy inwestycyjnych odpłynęło jednakże 19 886 mln zł.

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

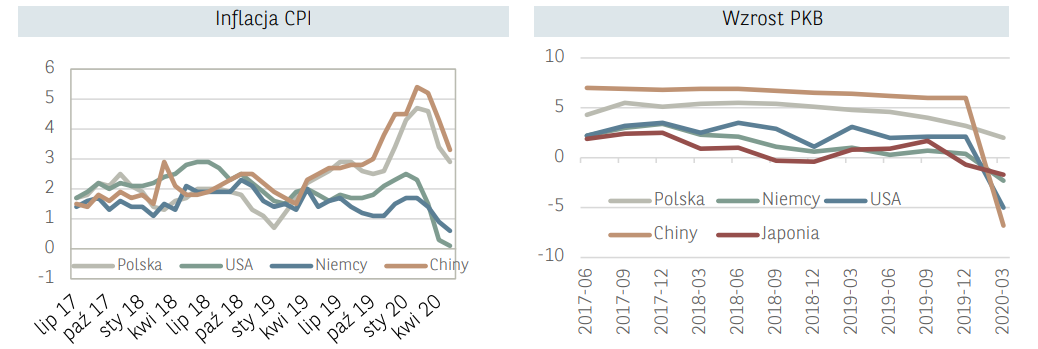

Ubiegły tydzień nie był bogaty w istotne odczyty danych makroekonomicznych. Na pierwszym planie zainteresowania rynków finansowych było posiedzenie amerykańskiej Rezerwy Federalnej. Zgodnie z oczekiwaniami gremium nie zmieniło poziomu stóp procentowych ani podejścia w polityce monetarnej. Nową informacją były natomiast pierwsze w tym roku prognozy ekonomiczne. Fed spodziewa się utrzymania stóp procentowych w dającej się przewidzieć przyszłości – prognozy obejmują lata 2020-2022, przy czym długoterminowa stopa procentowa wyznaczająca poziom równowagi utrzymuje się w wysokości 2,5%. Jeżeli chodzi o medianę prognoz dla dynamiki PKB to Fed oczekuje spadku o 6,5% w 2020 r., odbicia o 5,0% w 2021 r. oraz +3,5% w 2022 r. Stopa bezrobocia wzrośnie w br. do 9,3% by stopniowo obniżać się do 6,5% i 5,5% w 2021 i 2022 r. Inflacja pozostanie niska i nie przekroczy 2,0% w omawianych latach.

Wśród pozostałych danych zwracamy uwagę na odczyty inflacji – w USA była ona poniżej prognoz i wzrosła o 0,1% r/r (+0,2% r/r konsensus i +0,3% w kwietniu). Z podobną tendencją mieliśmy do czynienia w Chinach, gdzie ceny konsumenckie były o 2,4% r/r wyższe przy oczekiwaniach +2,6% i +3,3% w kwietniu. Poza danymi o cenach z ciekawszych informacji warto wspomnieć o produkcji przemysłowej w Niemczech i Wielkiej Brytanii, przy czym odczyty dotyczyły jeszcze kwietnia, co przy obecnych warunkach rynkowych jest już dość odległą historią. W przypadku naszego zachodniego sąsiada produkcja spadła o 25,3% r/r, a w przypadku Wielkiej Brytanii o 24,4% r/r.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.