RPP: Precyzyjne dostrajanie. Komentarz Biura Maklerskiego z 16.01.2026

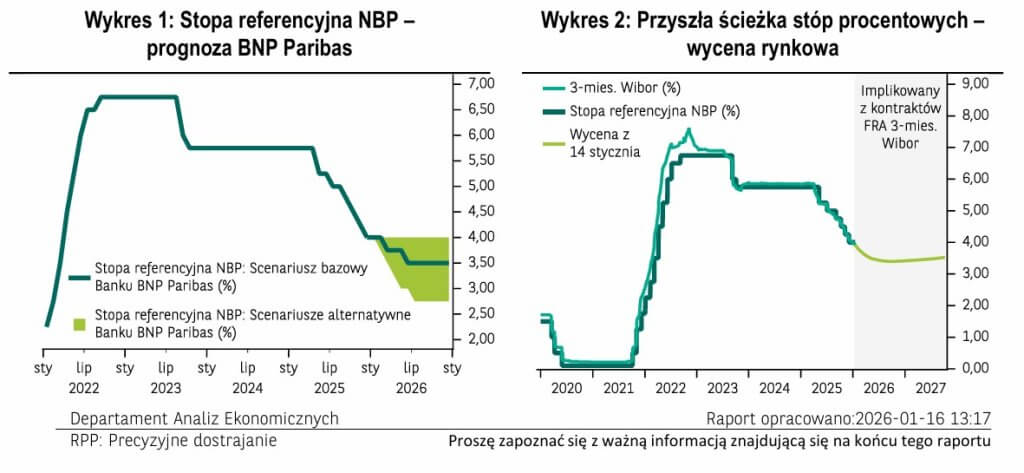

W styczniu Rada Polityki Pieniężnej (RPP) postanowiła pozostawić stopy procentowe Narodowego Banku Polskiego (NBP) na niezmienionym poziomie, w tym wynoszącą 4,00% stopę referencyjną. Decyzja ta była zgodna zarówno z naszą prognozą, jak i rynkowym konsensusem. Mimo braku zmian na pierwszym tegorocznym posiedzeniu uważamy, że proces łagodzenia polityki pieniężnej w Polsce nie został jeszcze zakończony i niewykluczone, że kolejna obniżka stóp procentowych będzie miała miejsce już podczas najbliższego zebrania Rady 4 lutego. Oceniamy, że stopa referencyjna w tym roku zostanie obniżona przynajmniej do 3,50%, choć widzimy istotne prawdopodobieństwo głębszego (25-50pb) dostosowania stóp procentowych w najbliższych miesiącach.

Po serii pięciu posiedzeń z rzędu, na których członkowie RPP obniżali stopy procentowe, w styczniu parametry polityki pieniężnej nie uległy zmianie. W treści komunikatu nie doszło do wielkich korekt, choć we fragmencie dotyczącym przyszłych decyzji pojawiło się odniesieniem, iż będą one zależne m.in. od cen surowców. W naszej ocenie jest to wskazanie, że wywołana w ostatnich dniach napiętą sytuacją wokół protestów w Iranie zwyżka notowań ropy naftowej mogła być ważnym argumentem przeciwko redukcji stóp procentowych na pierwszym tegorocznym posiedzeniu Rady.

Przeczytaj inne komentarze Biura Maklerskiego

Uważamy jednak, że rozpoczęty w zeszłym roku proces łagodzenia polityki pieniężnej w Polsce nie został jeszcze zakończony. Wprost zaznaczył to w trakcie swojej czwartkowej konferencji Prezes NBP Adam Glapiński, który stwierdził, że Rada ma obecnie gołębie nastawienie i że przestrzeń do dalszego cięcia stóp procentowych w Polsce się jeszcze nie wyczerpała. Za kontynuacją dostosowania stóp procentowych w dół przemawiają perspektywy inflacji, która według szefa banku centralnego obniżyła się w sposób trwały.

Choć kolejne obniżki stóp procentowych w nadchodzących miesiącach są bardzo prawdopodobne, to ich skala nie będzie już aż tak znacząca jak w roku ubiegłym, kiedy koszt pieniądza spadł o 175pb. Prezes Glapiński podkreślił, że w sytuacji, kiedy dynamika cen konsumpcyjnych znajduje się w pobliżu wynoszącego 2,5% celu inflacyjnego NBP, Rada będzie precyzyjnie dostrajać czy cyzelować parametry polityki pieniężnej, a nie gwałtownie je łagodzić. W ocenie Prezesa Glapińskiego biorąc pod uwagę obecne warunki makroekonomiczne to dostrajanie mogłoby przyjąć formę dwóch obniżek stóp procentowych po 25pb każda. Zaznaczył on jednak, że perspektywa innych członków RPP może odbiegać od jego poglądu i być nieco bardziej agresywna względem skali luzowania.

W tym świetle oceniamy, że stopa referencyjna w tym roku zostanie obniżona przynajmniej do 3,50%, choć widzimy istotne ryzyko głębszego (25-50pb) dostosowania stóp procentowych w najbliższych miesiącach. Jeśli Rada obcięłaby stopy procentowe o 25pb zarówno w lutym jak i w marcu, szanse kolejnych takich kroków wiosną (kwiecień– maj), kiedy inflacja CPI naszym zdaniem będzie znajdować się w okolicach 2% r/r- i/lub latem (lipiec– wrzesień), kiedy prawdopodobna wydaje się obniżka przez Urząd Regulacji Energetyki taryf za gaz – wzrosłyby. Zdaniem Prezesa Glapińskiego zmiana parametrów polityki pieniężnej możliwa jest na każdym z nadchodzących zebrań Rady, a kolejne decyzje będą zależne od napływających danych. Wygląda więc na to, że czeka nas kolejny emocjonujący rok z RPP.

Departament Analiz Ekonomicznych i Sektorowych

Michał Dybuła, Główny Ekonomista

Marcin Kujawski, Starszy Ekonomista

Wojciech Stępień, Starszy Ekonomista ds. rynków Europy Środkowo Wschodniej

Tomasz Tyc, Starszy Ekonomista Sektorowy

Aleksandra Prus, Ekonomista

Osoba/y zaangażowane w sporządzenie raportu: Marcin Kujawski

Źródła do wykresów: NBP, Bloomberg, Macrobond, BNP Paribas Bank Polska

WAŻNA INFORMACJA