Czego spodziewać się na rynkach finansowych w 2026 r.?

Spis treści

Jakie czynniki będą kształtować rynki finansowe w 2026 roku? Czy inwestorzy mogą liczyć na dalszą hossę, stabilizację inflacji i obniżki stóp procentowych? Na jakie trendy warto zwrócić uwagę i które sektory mogą okazać się najbardziej perspektywiczne w nadchodzących miesiącach? Na te i inne pytania odpowiada Michał Krajczewski, Kierownik Zespołu Doradztwa Inwestycyjnego w Biurze Maklerskim BNP Paribas Bank Polska. Obejrzyj webinar lub przeczytaj transkrypcję i przygotuj swój portfel na rok 2026!

Transkrypcja webinaru

Michał Krajczewski

Witamy Państwa na naszym corocznym webinarze przedstawiającym tematy inwestycyjne Biura Maklerskiego BNP Paribas Bank Polska na rok 2026. Dziękujemy, że dołączyli Państwo dzisiaj po południu do nas. Ja jestem Michał Krajczewski, jestem Kierownikiem Zespołu Doradztwa Inwestycyjnego w Biurze Maklerskim BNP Paribas. Poopowiadam dziś Państwu trochę na temat naszych poglądów na ten rok odnośnie do prognoz makroekonomicznych, czyli koniunktury gospodarczej, stóp procentowych, naszego nastawienia co do poszczególnych klas aktywów i wybranych, najciekawszych tematów inwestycyjnych na rok 2026.

Otoczenie makroekonomiczne

Przechodząc do tego, co chciałem powiedzieć na dzisiejszym spotkaniu w pierwszej części trochę o otoczeniu makroekonomicznym, naszych prognozach, jeśli chodzi o koniunkturę gospodarczą.

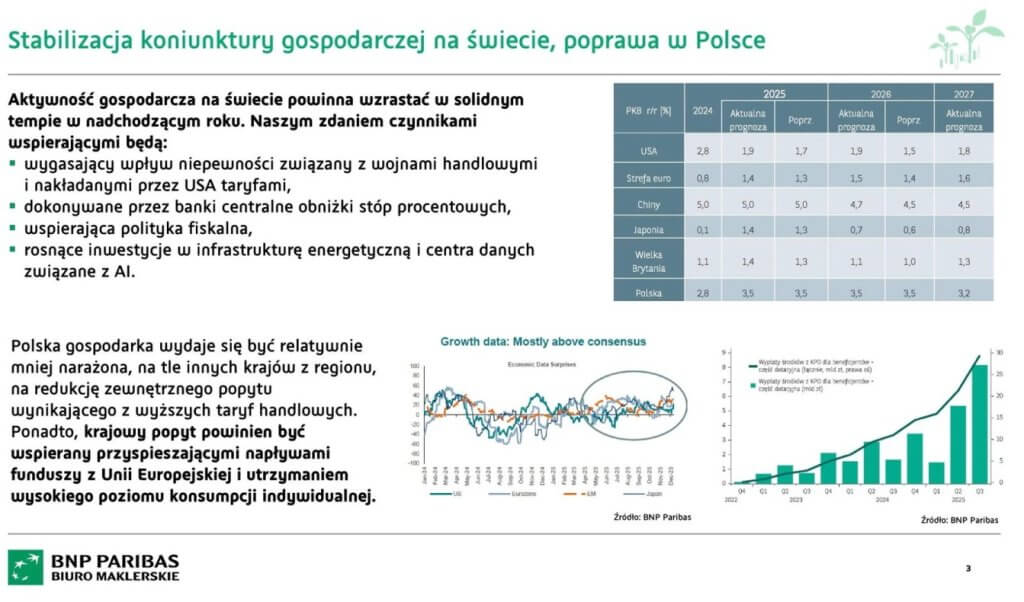

Nasze spojrzenie na ten aspekt jest pozytywne. Idąc po kolei – jak pokazuję tabelkę z prognozami ekonomicznymi, jeszcze na koniec zeszłego roku nasi ekonomiczni te prognozy odświeżali. Generalnie w Stanach Zjednoczonych spodziewamy się dosyć neutralnej koniunktury gospodarczej. Leciutko były u obniżone prognozy dotyczące zeszłego roku z uwagi na negatywny wpływ shut downu, czyli zamknięcia amerykańskiego rządu przez częściowy brak finansowania, co trochę obciążyło ten wzrost gospodarczy pod koniec roku. Natomiast to będzie nadrobione naszym zdaniem na początku tego roku – tu szczególnie I, II kwartał powinny być w miarę silne.

Potem dość stabilny wzrost gospodarczy, w okolicach 1.5 do 2% realnego wzrostu PKB w ujęciu rok do roku będziemy widzieć. Z jednej strony wydaje mi się, że więcej czynników ryzyka względem naszych prognoz ryzyka do góry, czyli wpływu obniżek podatków, które od początku roku wchodzą w Stanach Zjednoczonych – czyli tzw. One Big Beautiful Bill, czyli ustawa Trumpa i republikanów dotycząca dosyć szerokich zwolnień podatkowych, wchodzi w życie od początku roku, więc ten stymulus fiskalny powinien być dosyć duży, to raz.

Poznaj usługę doradztwa inwestycyjnego

Dwa, uspokojenie się sytuacji, jeżeli chodzi o taryfy. Całe zamieszanie miało największy wpływ na wzrost gospodarczy gdzieś od lutego/marca i w połowie zeszłego już roku. Tu nowych, większych taryf czy kroków, jeżeli chodzi o utrudnianie nazwijmy to obrotu gospodarczego w ostatnim czasie nie mieliśmy. Oczywiście jest duży szum informacyjny, ale takich realnych działań już jest trochę mniej niż było rok temu – chociażby ten efekt bazy będzie sprzyjający, jeżeli chodzi o czynnik handlu zagranicznego, konsumpcji czy pewności przedsiębiorstw. Tu taki negatywny impuls z zeszłego roku wygasa. Będziemy też mieli opóźniony wpływ dokonanych pod koniec zeszłego roku obniżek stóp procentowych przez FED. Tu przypomnę kilkukrotnie obniżył w IV kwartale te stopy, to po pewnym czasie wpływa pozytywnie na inwestycje, konsumpcję czy rynek nieruchomości.

W końcu, oczekujemy kontynuacji dużych inwestycji, jeżeli chodzi o infrastrukturę związaną z centrami danych i generalnie rozbudową tej technologii sztucznej inteligencji. Większe spółki podawały już wstępne oczekiwania na rok 2026, jakie to budżety inwestycyjne będą i one nadal rosną. Tu widzimy potencjał, że jeszcze te rewizje będą w górę tych założeń inwestycyjnych. Te inwestycje coraz szerzej „rozlewają się” jeżeli chodzi o amerykańską gospodarkę na coraz większą liczbę sektorów. To, co już mocno podtrzymywało ten wzrost gospodarczy w Stanach Zjednoczonych w ubiegłym roku nadal będzie podtrzymywać ten wzrost gospodarczy w tym nowym roku. Konsumpcja w Stanach Zjednoczonych była dosyć słaba w zeszłym roku. Stopniowo powinna się oczywiście poprawiać. Oczywiście mamy tu z jednej strony dosyć chłodny rynek pracy, tu ta koniunktura na tym odcinku nie jest jakaś mocno rozgrana, no ale też nie ma dramatu czy mocnego pogorszenia się sytuacji. Ten opóźniony efekt obniżek stóp procentowych, niższych podatków, stymulus fiskalny, powinny wspierać konsumpcję.

Strefa euro

Jeżeli chodzi o strefę euro, podobnie jesteśmy pozytywnie nastawieni. Coraz większy impuls fiskalny, czyli wydatki rządowe ze strony chociażby chwalonego w zeszłym roku nowego budżetu niemieckiego od IV kwartału widzimy, że te wydatki zaczynają być dokonywane, czy to, jeśli chodzi o wydatki zbrojeniowe czy rozpędzanie się wydatków infrastrukturalnych, więc to jest duża rzecz, która powinna wspierać wzrost gospodarczy w tym roku w strefie euro.

Tak samo uspokaja się sytuacja z taryfami. Jeśli chodzi o inflację, to w Stanach Zjednoczonych i strefie euro sytuacja jest stabilna, na dosyć niskich poziomach w porównaniu do ubiegłych lat. Szczególnie w strefie euro niższe ceny surowców powinny ten sektor przemysłowy wspierać.

Chiny i Japonia

Tu na dalekim zachodzie (Chiny, Japonia) – Chiny oczekujemy stabilizacji sytuacji. PKB z roku na rok coraz wolniej rośnie, siłą rzeczy tamtejsza gospodarka jest coraz większa, natomiast po okresie destabilizacji po covidzie wydaje nam się, że trochę lepiej jakościowo wygląda, jeżeli chodzi o koniunkturę na rynku nieruchomości czy koniunkturę w sektorze przemysłowym. Jeśli chodzi popyt wewnętrzny to tu stabilna sytuacja, rząd Chiński cały czas podejmuje się coraz nowszych działań, żeby wspierać gospodarkę, stopy procentowe w Chinach też są na coraz niższym poziomie. Takie „ogarnięcie” przez chiński rząd programów inwestycyjnych, ale nie jak historycznie w prostą infrastrukturę typu lejemy beton, budujemy mosty, lotniska, tylko coraz więcej inwestycji w badania, rozwój i wyższy przemysł, high tech. Chiny pewnie mogą się pochwalić coraz większym udziałem rynkowym, jeśli chodzi o produkcję zaawansowanych maszyn, urządzeń, samochodów elektrycznych czy robotów. Będzie to wprowadzać stabilizację, jeśli chodzi o tamtejszą koniunkturę.

Inwestuj na rynkach zagranicznych

Jeśli chodzi o Japonię, to podobnie jak w stefie euro czy USA. W tamtejszym rządzie mamy nową premier Takaichi od II połowy zeszłego roku. Od końca roku wprowadzane są polityki nowego rządu, a te polityki polegają na nowych pakietach fiskalnych i inwestycyjnych, jeżeli chodzi o tamtejszą gospodarkę. Taki impuls fiskalny powinien dosyć pozytywnie na Japonię wpływać.

Wielka Brytania

Trochę „chłodniejsza” w Wielkiej Brytanii. Efekty wcześniejszych zawirowań, jeśli chodzi o inflację, koniunkturę po covidzie, przed COVID-em, jeśli chodzi o koniunkturę negatywną po wyjściu ze strefy euro przemijają. Mamy też obniżki stóp procentowych, natomiast tu mamy mniejszą przestrzeń ze strony brytyjskiego rządu, taki stymulus fiskalny, relatywnie porównując do innych krajów.

Polska

Nasze prognozy też są pozytywne. Odniósłbym się do tego wykresu na dole po prawej, rosnące słupki pokazują przyspieszające tempo wypłat środków z KPO. Tutaj widać, że od II kwartału zeszłego roku to przyspieszyło i tego przyspieszenia oczekujemy dalej w IV kwartale ’25 i w całym 2026 roku ten szczyt do połowy tego roku powinien przypaść.

Standardowy budżet unijny, wydatkowanie się przyspieszają, więc czynnik inwestycyjny jest pozytywny. Te pozytywne efekty stabilnej inflacji, obniżek stóp procentowych RPP i tej spodziewanej lepszej koniunkturze w strefie euro i mniejszej zmienności rynkowej, jeśli chodzi o taryfy również powinny pozytywnie wpływać na naszą gospodarkę.

Jeśli chodzi o otoczenie gospodarcze, w ostatnich miesiącach widzimy, że po dosyć dużej dozie strachu, którą mieliśmy do połowy roku z uwagi na nieprzewidywalne działania Donalda Trumpa, tu większość gospodarek światowych dobrze sobie poradziło. Ten wykres na dole po lewej prezentuje wskaźniki zaskoczeń ekonomicznych dla poszczególnych, największych obszarów gospodarczych. Jeżeli te kreski są powyżej zera, to znaczy, że te publikowane dane są lepsze od oczekiwań. Jak Państwo widzicie, dla każdego z tych 4 regionów (Stany Zjednoczone, strefa euro, rynki rozwijające się i Japonia), od połowy zeszłego roku, na pewno w II połowie, te wskaźniki były pozytywne, czyli publikowane dane gospodarcze w większości okazywały się być powyżej prognoz. To pokazuje, że pomimo różnych narracji medialnych, w globalnej gospodarce, jak i w Polsce, dzieje się całkiem dobrze.

Stablilizacja inflacji w 2026 r.

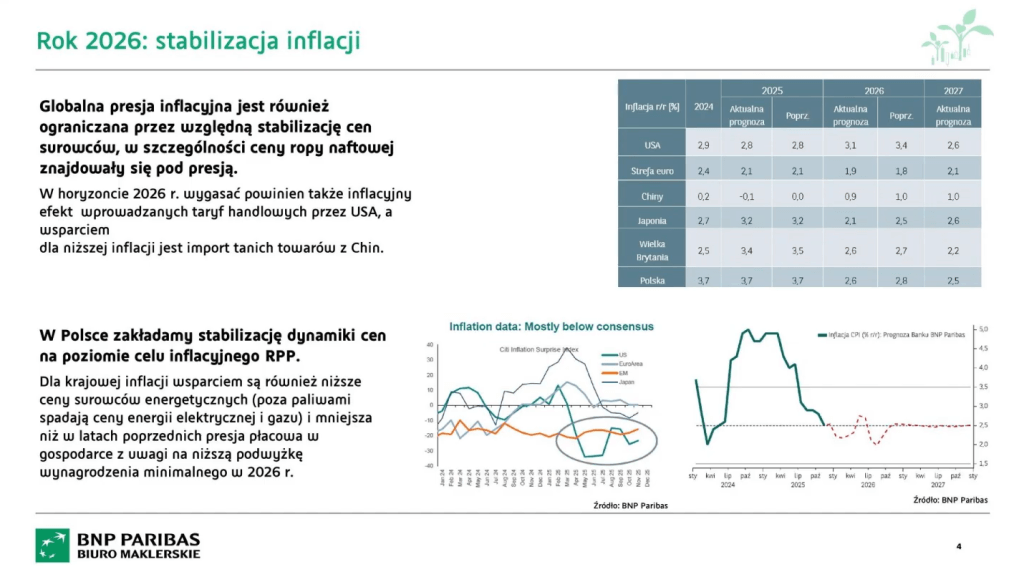

Jeżeli chodzi o inflację, to tu spodziewamy się kolejnego stabilnego roku na świecie. Tutaj większość czynników proinflacyjnych po COVID-zie wygasło. Przede wszystkim mamy do czynienia z niskimi cenami ropy naftowej i surowców energetycznych, inflację czy w USA, czy w strefie euro, czy w zasadzie we wszystkich krajach będzie stabilizować do niższych poziomów.

Dodatkowo z jednej strony mamy trochę wyższą inflację w Stanach Zjednoczonych, jeżeli chodzi o wpływ taryf, to jest ta inflacja szczególnie dóbr trwałych. Natomiast po pierwsze udział w szerokiej inflacji dóbr trwałych nie jest duży. Po drugie, te efekty, jak tu trochę mówiłem, przy okazji koniunktury gospodarczej będą wygasać. Po trzecie, same podwyżki tych cen dóbr importowanych okazały się poniżej wcześniejszych oczekiwań, więc to nie jest, jak to się okazało, może trochę po fakcie, wprowadzone taryfy nie były tutaj dużym czynnikiem proinflacyjnym, jeżeli chodzi o Stany Zjednoczone. Powtórki tej sytuacji, takiej podwyżki taryf, czy w ogóle za bardzo już podwyżek taryf ze strony Stanów Zjednoczonych się nie spodziewamy. Spodziewamy się utrzymania cen ropy naftowej na niskich poziomach, więc tutaj szczególnie pierwsza połowa roku, to w większości krajów czy tych regionów gospodarczych na świecie ta inflacja powinna pozostać w miarę niska.

Pewnie jest jakieś ryzyko, jeżeli chodzi o inflację w drugim półroczu, czy pewnie bardziej na 2027 rok, bo jeżeli się spełni nasz taki w miarę pozytywny scenariusz ekonomiczny, to silniejsza koniunktura z pewnym opóźnieniem na wyższą inflację może się przekładać. Natomiast to jest raczej kwestia końcówki tego roku albo przyszłego roku. Widzimy, że część cen surowców, szczególnie tych surowców przemysłowych, zaczęła silniej rosnąć pod koniec zeszłego roku i w tym roku. Natomiast na inflację główny wpływ ma jednak cena ropy naftowej i kwestia wynagrodzeń. Na razie czy w strefie euro, czy w Stanach Zjednoczonych, czy w Polsce te wynagrodzenia stabilizują się i to przewidujemy na kolejne miesiące.

Więc ze strony inflacji jakichś problemów czy dla koniunktury gospodarczej, czy dla koniunktury giełdowej obecnie nie widzimy. No i też jak tutaj pokazuję trochę analogiczny wykres jak poprzednio, czyli wskaźniki zaskoczeń dla danych inflacyjnych. Widać tu, że one były gdzieś w pobliżu zera albo poniżej, czyli to oznacza, że publikowane dane o inflacji tu w ostatnim półroczu były poniżej oczekiwań? Czyli inflacja pozytywnie można powiedzieć tutaj zaskakiwała nas jako konsumentów czy jako inwestorów.

Działania banków centralnych

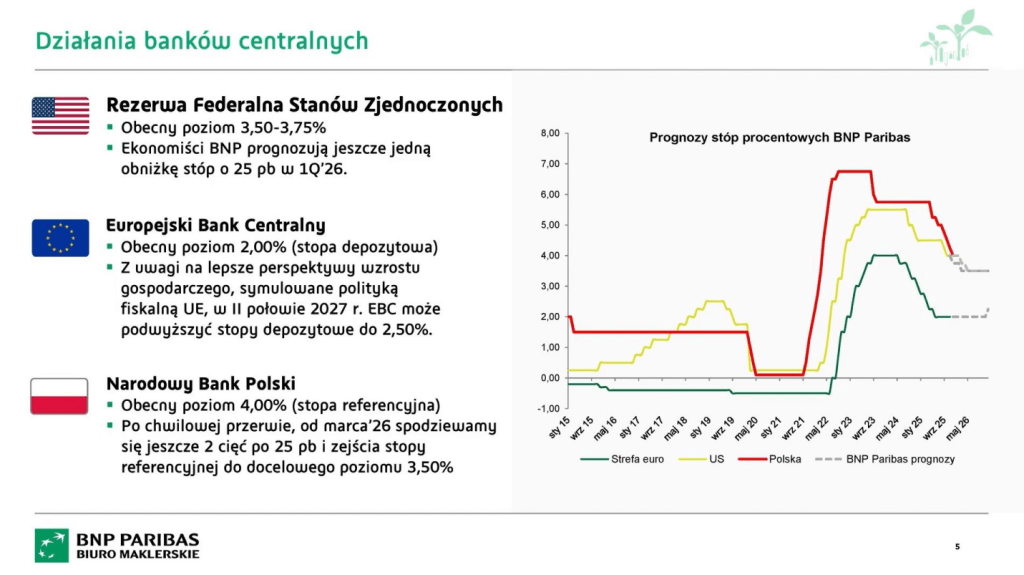

Przechodząc z inflacji, bo to jest taki główny, można powiedzieć, czynnik składowy dla prowadzenia polityki monetarnej, czyli tego co robią banki centralne, no to tak, dla amerykańskiej rezerwy federalnej (FED) spodziewamy się jeszcze jednej obniżki stóp procentowych najprawdopodobniej w marcu tego roku.

Po ostatniej obniżce w grudniu prezes Powell wspominał, że teraz jest taki okres wait and see, czyli oczekiwania i oceny napływających danych makroekonomicznych i oceny wpływu już dokonanych obniżek na sytuację gospodarczą i na inflację.

Wydaje nam się, że z uwagi na stabilną inflację i czynniki ryzyka w postrzeganiu rynku pracy przez FED jeszcze jedna obniżka będzie dokonana, natomiast potem ta stabilizacja koniunktury gospodarczej, i też stabilizacja inflacji na jednak trochę podwyższonych poziomach, w naszej ocenie przełożą się na stabilny poziom stóp procentowych do końca tego roku w Stanach Zjednoczonych.

Tak samo stabilna inflacja i poprawiająca się koniunktura powinny przełożyć się na utrzymanie bez zmian stóp procentowych w strefie euro, czyli Europejski Bank Centralny ten poziom 2% dla stopy depozytowej co najmniej do połowy przyszłego roku powinien utrzymywać bez zmian. Wtedy widzimy jakieś ryzyko pierwszych podwyżek, czyli w drugim półroczu 2027 r. właśnie z uwagi na to, że ta koniunktura przyspieszy. A to może się przełożyć na pojawienie się ponownie jakichś presji inflacyjnych.

A jeżeli chodzi o NBP i Radę Polityki Pieniężnej, trochę podobnie jak w przypadku Stanów Zjednoczonych, spodziewamy się teraz krótkiej przerwy w cyklu obniżek stóp procentowych i kolejnych obniżek od marca 26, czyli spodziewamy się obniżki w marcu, no i potem jeszcze jednej obniżki w drugim półroczu, czyli taki poziom docelowy naszym zdaniem stopy procentowej w Polsce to będzie 3,5%. Bo też stabilizacja inflacji, ale jednak w miarę dobra koniunktura, naszym zdaniem raczej nie będzie przemawiać do RPP, żeby dalej te stopy obniżać, więc tutaj tak ta nasza prognoza wygląda.

Pozytywne perspektywy dla rynków akcji

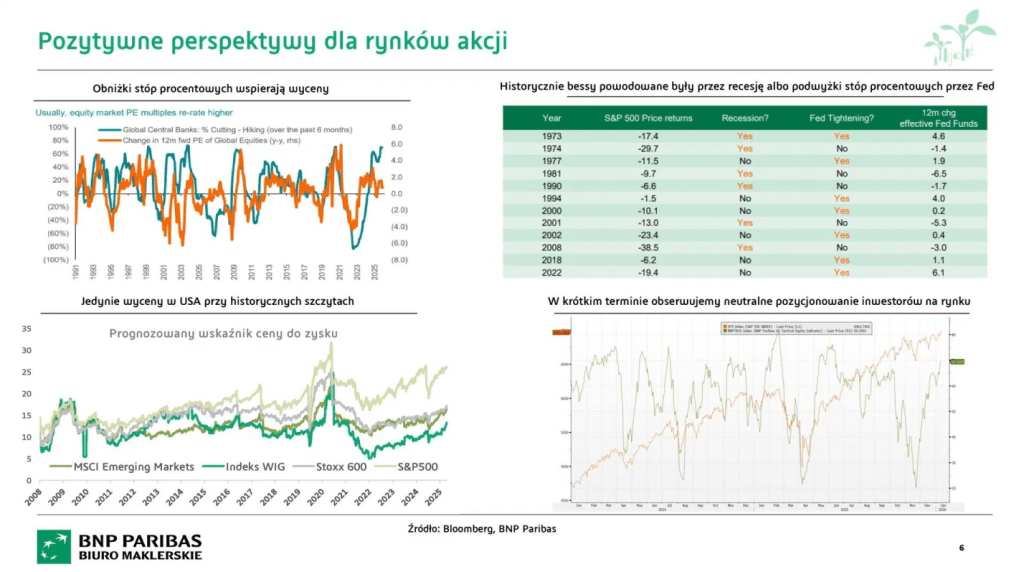

To dobre tło ekonomiczne, właśnie stymulus fiskalny, inwestycje, jeżeli chodzi o ten segment AI w Stanach Zjednoczonych czy ten segment infrastrukturalny tutaj w Europie, czy w Polsce i obniżki stóp procentowych, to naszym zdaniem tworzą dobre środowisko jeżeli chodzi o inwestycje na rynku akcji. Tak może omawiając tutaj te wykresy od tej takiej zielonej tabelki, no to historycznie jak tutaj spojrzeliśmy sobie, nasi analitycy taką tabelkę zrobili, to patrząc na amerykański rynek akcji, tak można zacząć trochę od tyłu, bessa była wtedy, kiedy mieliśmy do czynienia z recesją albo z podwyżkami stóp procentowych przez FED. Czyli każdy rok tutaj w ostatnim 50 latach, każdy rok spadkowy na S&P 500 korelował z recesją albo z podwyżkami stóp procentowych, a ani jednego, ani drugiego na rok 2026 nie przewidujemy, więc to już by implikowało, że takie podstawy fundamentalne dla rynku akcji są dobre.

Widzimy tutaj, to jeszcze będę dalej pokazywał, dobre prognozy, jeżeli chodzi o zyski amerykańskich przedsiębiorstw, czy jeżeli chodzi o dotychczasowego konia pociągowego, czyli te big techy i firmy związane z tym tematem AI. Ale też spodziewamy się rozszerzenia tej koniunktury na inne sektory, więc ten jeden czynnik składowy, czyli właśnie zyski przedsiębiorstw powinny dalej się poprawiać nie tylko w Stanach, ale i też tutaj przyspieszenia oczekujemy w innych regionach.

Po drugie, ten poziom wycen można powiedzieć, że w Stanach Zjednoczonych jest wysoki, czyli jakbyśmy spojrzeli po przekątnej na ten wykres z takimi zielonymi kreskami. Taka najjaśniejsza zielona kreska to są prognozowane cena do zysku dla amerykańskich tych dużych przedsiębiorstw, czyli S&P500, no i tu widzimy, że jesteśmy dosyć blisko tych historycznych szczytów, ale na większości pozostałych rynków, czy tu widać WIG dosyć mocno jednak w dół odstaje, ale też te rynki Emerging Markets, rynki europejskie, rynki japońskie, czy chociażby małe amerykańskie spółki, no to tutaj wszędzie jesteśmy i poniżej tych wskaźników wycen dla S&P 500, no i też jednak poniżej historycznych maksimów. Więc o ile gdzieś tam pewnie ten czynnik wycen dla S&P 500 jest największym zagrożeniem, tak nie widzimy jeszcze takiego zagrożenia w przypadku pozostałych rynków.

A jak ten taki wykres u góry po lewej pokazuje jasną korelację pomiędzy obniżkami stóp procentowych, a poprawą tych wycen, bo ta taka zielona linia to jest liczba czy odsetek banków centralnych na świecie, które podwyższają albo obniżają stopy i ta pomarańczowa linia to jest zmiana rok do roku wskaźnika wyceny ceny do zysku, czyli ten tak zwany P/E.

Czyli jeżeli ta zielona linia rośnie to znaczy, że większy odsetek banków centralnych na świecie stopy procentowe obniża. To jest, jak widać, mocno skorelowane z rosnącą linią pomarańczową, czyli poprawą wycen przedsiębiorstw w ujęciu rok do roku. My oczekujemy globalnie kontynuacji tych obniżek stóp procentowych w tym roku, więc to daje nam podstawy oczekiwać tego, że te wyceny przynajmniej nie powinny się pogorszyć, a nawet jest podstawa, żeby się polepszyły.

Czyli łącząc te polepszenie wycen z polepszeniem zysków, naszym zdaniem daje to dosyć dużą szansę, jeżeli chodzi o wzrostowy rok na globalnych, jak i na krajowym rynku akcji. Patrząc też na czynniki techniczne, czy tutaj ten wykres z kolei na dole po prawej, pomarańczowa linia to jest S&P 500, a taka zielona linia to jest wskaźnik BNP US Tactical Indicators, nasi ekonomiści taki wskaźnik stworzyli, łączący właśnie różne takie techniczne wskaźniki napływu na rynek akcji, pozycjonowania, jeżeli chodzi o rynek pochodny, napływów w różne segmenty i samego zachowania się zmienności rynku opcyjnego, czynników technicznych pokazujących wykupienie albo wyprzedanie rynku. Tutaj po korekcie w listopadzie mamy odbicie tego wskaźnika, czyli widać, że w listopadzie dosyć dobrze tutaj ten nasz wskaźnik pokazał kupowanie dołka.

Ten wskaźnik odbił, więc mamy pozytywne momentum, jeżeli chodzi o rynek akcji w krótkim terminie. Natomiast też ten zielony wskaźnik nie jest jeszcze jakoś tak bardzo wysoko, nie pokazuje to jeszcze jakiegoś mocnego przegrzania rynku w krótkim terminie.

Więc tutaj też taka korzystna sezonowość na początku roku, jeszcze też w krótkim terminie może być kontynuowana. Oczywiście nie znaczy to, że przewidujemy, że w całym roku tak po prostu od linijki będziemy rosnąć, tu na pewno jakieś korekty mogą być, bo też tak patrząc historycznie na taki cykl prezydencki, jeżeli chodzi o Stany Zjednoczone, z jednej strony tutaj Trump i Republikanie mają wszelkie powiedzmy motywacje, żeby tą gospodarkę, rynek akcji wspierać, żeby te śródterminowe wybory, które są w listopadzie, wygrać. Natomiast też statystyka historyczna pokazuje, że właśnie ten rok tych wyborów śródterminowych był takim rokiem w zasadzie najbardziej zmiennym na amerykańskim rynku akcji, więc tu oczywiście też na jakieś korekty po drodze trzeba się nastawiać.

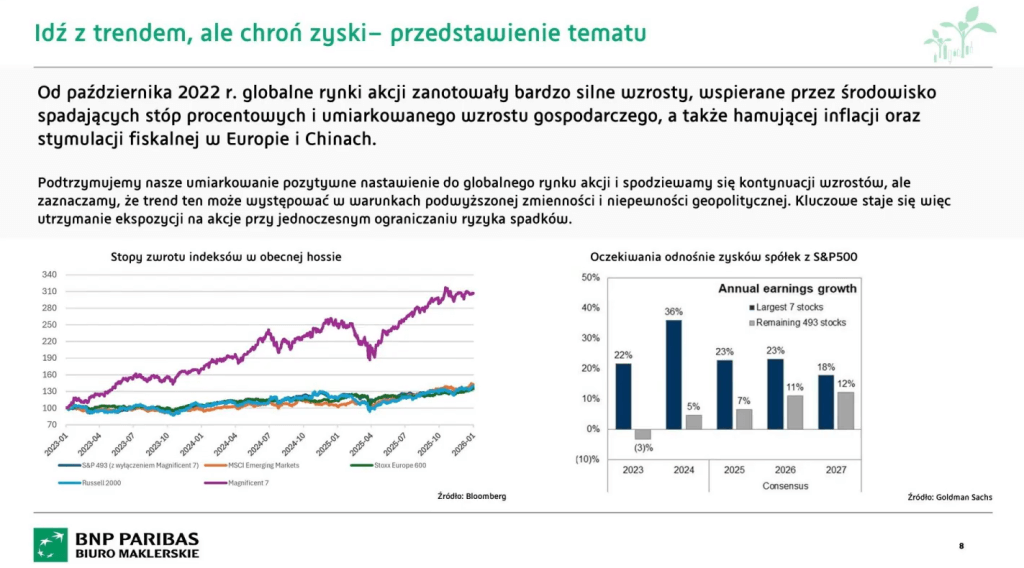

Kierunki inwestycyjne – idź z trendem, ale chroń zyski

Jakie my tutaj ciekawe kierunki inwestycyjne w takim otoczeniu identyfikujemy. Tu trochę nawiązałem już do rozszerzenia się hossy, jeżeli chodzi o te zyski spółek na inne sektory niż tylko ten sektor big techów i tematów związanych z AI w Stanach Zjednoczonych.

Więc jeżeli chodzi o prognozy zysków, to ten taki słupkowy wykres, tak jak Goldman Sachs liczy, ta dynamika wyników spółek tzw. magnificent seven powinna utrzymywać się na wysokim poziomie w najbliższych dwóch latach – to jest cały czas dwucyfrowy wzrost. Natomiast to już będzie się powiedzmy wypłaszczać, a właśnie pozostałe spółki z S&P500, czy też jakbyśmy spojrzeli na prognozy dotyczące tych mniejszych spółek Russell200, czy też na prognozy dotyczące tak samo europejskiego czy rynków akcji wschodzących, to te pozostałe spółki, te dynamiki wyników mają przyspieszać. Więc w połączeniu z tymi niższymi stopami procentowymi, stymulsami fiskalnymi w większości regionów na świecie, oczekujemy, że ta hossa w 2026 będzie szersza. Czyli nie tylko te spółki AI-owe będą ciągnąć rynek, ale tutaj też, jak już trochę obserwowaliśmy w roku 2025, pozostałe czy sektory rynkowe, czy geograficzne powinny radzić sobie lepiej i trochę tutaj doganiać. Jak tutaj widzą Państwo na wykresie po lewej, w obecnej hossie na razie te spółki big tech najlepiej sobie radziły, cała reszta gdzieś tam rosła, ale jednak powoli. Natomiast liczymy na to, że wzrost tej całej reszty będzie wyglądał lepiej.

To już widać na początku roku, chociażby przez pryzmat tego, że Nasdaq pozostaje w konsolidacji, a tu wiele innych indeksów amerykańskich małych spółek, czyli Russell2000, europejskich spółek czy tych niektórych rynków wschodzących wybiły się już na nowe maksima, więc taką rotację już częściowo widać i oczekujemy jej kontynuacji.

Równocześnie oczekujemy tego, że właśnie ta zmienność może być wysoka, więc jeżeli chodzi o inwestorów bardziej konserwatywnych, zwracamy uwagę na produkty strukturyzowane. Takie certyfikaty tutaj nasz bank, Biuro Maklerskiej sprzedaje i tutaj mamy stuprocentową ochronę kapitału. Równocześnie te certyfikaty są oparte właśnie o notowania spółek czy indeksów, więc tutaj potencjalne jakieś ciekawe kupony w oparciu właśnie o wzrost tych spółek czy indeksów można uzyskać.

Sprawdź ofertę produktów strukturyzowanych

Natomiast dla inwestorów takich średnio dynamicznych też jakby gdzieś zwracamy uwagę na te sektory trochę defensywne czy dywidendowe. Te spółki dywidendowe też gdzieś tam ostatnio gorzej, ostatnio myślę w tej fali hossy tak gorzej sobie radziły, bo to jest bardziej ta tak zwana stara ekonomia, czy właśnie te sektory bardziej cykliczne, to tutaj spółki wyższe dywidendy wypłacają niż te spółki technologiczne. Oczekując rozszerzenia się tej hossy, to ten kierunek spółek czy dywidendowych, czy tych mniejszych, średnich przedsiębiorstw powinien sobie radzić lepiej. I też generalnie coraz szersza hossa, tak jak już mówiłem, na pozostałe indeksy czy branże poza tymi amerykańskimi Big Techami i spółkami tak bezpośrednio związanymi z AI powinny radzić sobie dobrze.

Obligacje – w poszukiwaniu stóp zwrotu na rynku długu

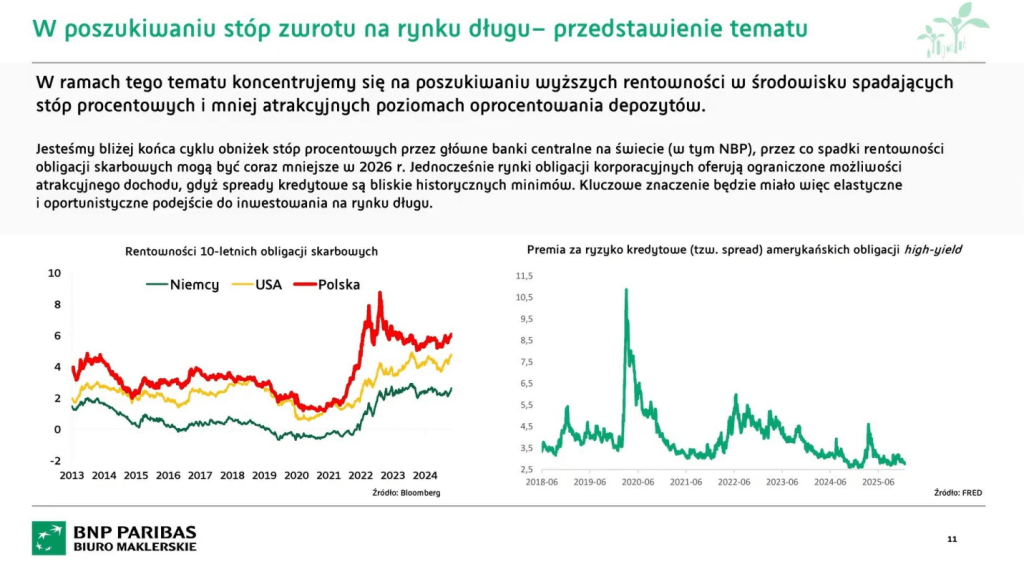

Drugi temat to temat stricte bardziej dla inwestorów konserwatywnych, czyli jakie jest nasze postrzeganie rynku długu. Tu też trochę opowiadałem o naszych perspektywach, jeżeli chodzi o stopy procentowe. Tutaj z jednej strony oczekujemy dalszych obniżek stóp procentowych w przypadku większości banków centralnych.

Z drugiej strony mamy te oczekiwania, jeżeli chodzi o rosnące zadłużenie i poprawiającą się koniunkturę gospodarczą, czyli to naszym zdaniem powinno się przekładać na lepsze zachowanie, tak też relatywnie zysk w stosunku do ryzyka tych krótkich lub średnioterminowych obligacji skarbowych, czyli ten tak zwany długi koniec krzywej. Tutaj te ceny powinny być stabilne nawet z jakimś ryzykiem spadku cen, czyli wzrostu rentowności, więc te obligacje długoterminowe będą bardziej zmienne, a te obligacje krótko- czy średnioterminowe powinny sobie radzić lepiej, więc to jest jeden aspekt. Tutaj tak samo oceniamy czy rynki zagraniczne, rynki rozwijające się, czy tak samo na rynku polskim, tutaj właśnie ta taka nasza ocena tego tak zwanego duration, czyli czasu trwania obligacji jest neutralna, czy takie krótko, czy średnioterminowe obligacje preferujemy.

Jeżeli chodzi o rynek obligacji korporacyjnych, no to tutaj te spready obligacji, czy high yield, czy investment grade są już dosyć niskie. Więc tutaj rozważając te dwa segmenty rynku, bardziej lubimy ten segment Investment Grade, szczególnie w Europie. Tutaj już tych obniżek stóp procentowych nie będzie, więc żeby trochę zarobić więcej niż na obligacjach skarbowych, to właśnie te obligacje korporacyjne, ale uznanych emitentów preferujemy.

I tu preferujemy Europę względem Stanów Zjednoczonych, właśnie w Stanach Zjednoczonych ci emitenci investment grade właśnie z sektora technologicznego, coraz większe te emisje długu na budowę centrów danych, spółki jak Meta czy Microsoft czy Oracle będą dokonywać. Tu będzie większa podaż tych obligacji, czyli gdzieś tam te ceny mogą być mniej wzrostowe niż powiedzmy w strefie euro. Z takiego powiedzmy najbardziej ryzykownego segmentu obligacji coraz bardziej lubimy ten segment obligacji emerging market, bo tutaj też mamy do czynienia z obniżkami stóp procentowych, mamy do czynienia ze stabilizacją inflacji, a taki startowy poziom rentowności jest o wiele większy niż mamy z tym do czynienia na rynku obligacji państw rozwiniętych. Więc to jest nasz wybór dla kogoś, kto trochę zmienności może zaakceptować, bo to jednak też trzeba powiedzieć, że to jest segment bardziej zmienny i trochę bardziej ryzykowny jednak niż obligacje korporacyjne czy skarbowe państw rozwiniętych. Tu obecnie widzimy dużo czynników sprzyjających tym obligacjom rynków rozwijających się, bo i tutaj też powinienem nadmienić, oczekujemy umiarkowanego osłabienia się amerykańskiego dolara, więc to też jest kolejny aspekt sprzyjający tym obligacjom.

Tak jak powiedziałem, obligacje korporacyjne, właśnie investment grade, szczególnie ze strefy euro. Ewentualnie też można zawsze rozważyć te spółki dywidendowe, tak jak mówiłem w pierwszym temacie, to jakiś taki substytut dla inwestorów bardziej długoterminowych może być, żeby takie spółki czy taki ETF właśnie wypłacający dywidendy kupić, chce mieć coś à la obligacje, czyli wypłatę bieżących pożytków, to można. Pod ten temat, oczywiście produkty strukturyzowane, które na takie ciekawe kupony mogą wypłacać, to jak najbardziej polecamy.

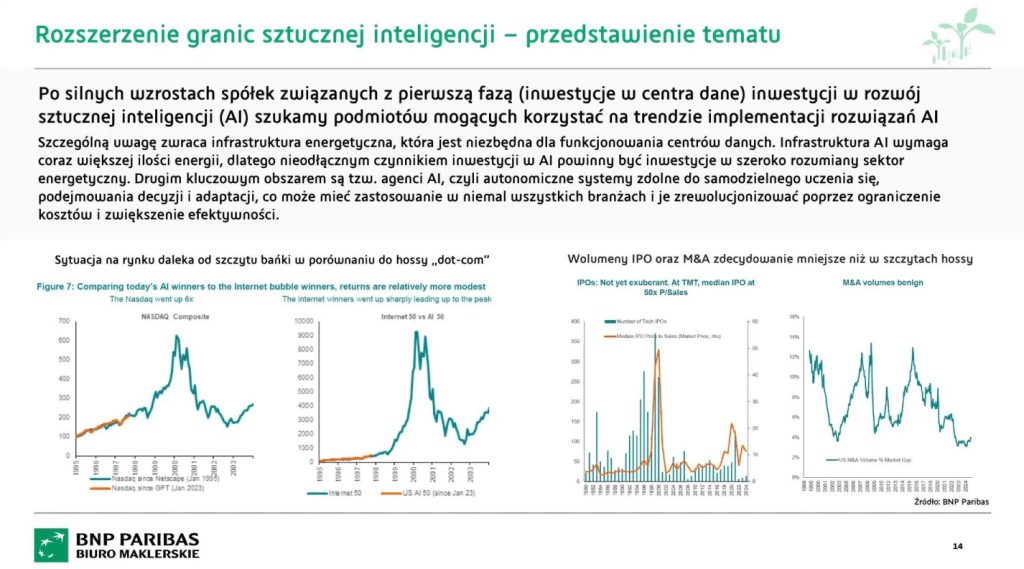

Rozszerzenie granic sztucznej inteligencji

Kolejna pula tematów będzie dotyczyć rynku akcji i tego co się dzieje z jednej strony na rynku czy branży związanych z AI, ale tak szeroko i inwestycji, i przemysłu. Z jednej strony taki nasz outlook jeżeli chodzi o ten sektor AI jest taki, że nie jesteśmy tutaj w bańce. Jak te wykresy na dole, takie dwa po lewej pokazują ścieżkę notowań Nasdaq po lewej i tak bardziej na środku wybranych spółek internetowych, najbardziej korzystających w latach 2000 na tej bańce, czyli to jest ta zielona linia, no i obecnie jakby linia taka pomarańczowa, to jest obecne zachowanie się odpowiednio też Nasdaq-a, takich 50 wybranych przez nas spółek właśnie najbardziej korzystających na temacie AI.

No i tu widzimy taką silną, ale zdrową hossę. Nie ma jeszcze takiego, powiedzmy, finalnego przyspieszenia tych wzrostów i oderwania się od fundamentów, co też jak spojrzymy na te dwa wykresy po prawej, czy to jest wolumen IPO, czyli ofert publicznych w sektorze technologicznym, i wolumen fuzji i przejęć, czyli z angielskiego M&A, to te wolumeny tutaj takich transakcji są niskie, to pokazuje, że jeszcze nie ma dużo sprzedających ze strony korporacji czy insiderów na tym rynku, więc te ceny nie są jeszcze takie wygórowane, żeby spółki tutaj masowo wchodziły na rynek akcji i te akcje sprzedawały.

Ale to też oznacza, że te inwestycje związane z centrami danych nie muszą być finansowane nowymi emisjami akcji, bo tak właśnie było w latach 90. do 2000 r., że te nakłady pochodziły z długu i z emisji nowych akcji. Teraz jesteśmy w o wiele lepszej sytuacji, że te duże przedsiębiorstwa technologiczne na tyle mają rozwinięte i rentowne biznesy, że te rosnące nakłady inwestycyjne finansowane są właśnie z bieżących przepływów pieniężnych, więc tutaj mamy o wiele lepszą sytuację, niż to miało miejsce w latach 2000.

Tym niemniej widzimy, że też wyceny tych największych spółek technologicznych są wysokie i tu pewnie może być taki okres znaków zapytania ze strony inwestorów, jakie stopy zwrotu na tych inwestycjach w AI będą dawać, czy tudzież nie zwiększy konkurencja. Dlatego tutaj bardziej liczymy na inne sektory, które mogą korzystać na wdrażaniu już sztucznej inteligencji, czyli niekoniecznie same te największe spółki, które inwestują w te centra danych, tak jak Google, Microsoft, Meta, które właśnie te pieniądze wydają, te centra danych stawiają – tylko raczej spółki, które dla nich pracują, czyli budują te centra danych, naprawiają czy rozszerzają tą infrastrukturę energetyczną, są poddostawcami, czy spółki potem korzystające już z tych modeli AI, czy właśnie cyberbezpieczeństwo, tutaj rozwiązania do automatyzacji, robotyzacji, czy też tutaj na przykład sektory, które mogą mocno skorzystać na zwiększeniu efektywności, czyli na przykład ochrona zdrowia, rozwój leków, czy nowych terapii, finanse, czy wybrane sektory usługowe, jako konsumenci tych właśnie dużych modeli językowych mogą korzystać, więc tutaj jakby widzimy ciekawszy, powiedzmy, potencjał zysku do ryzyka.

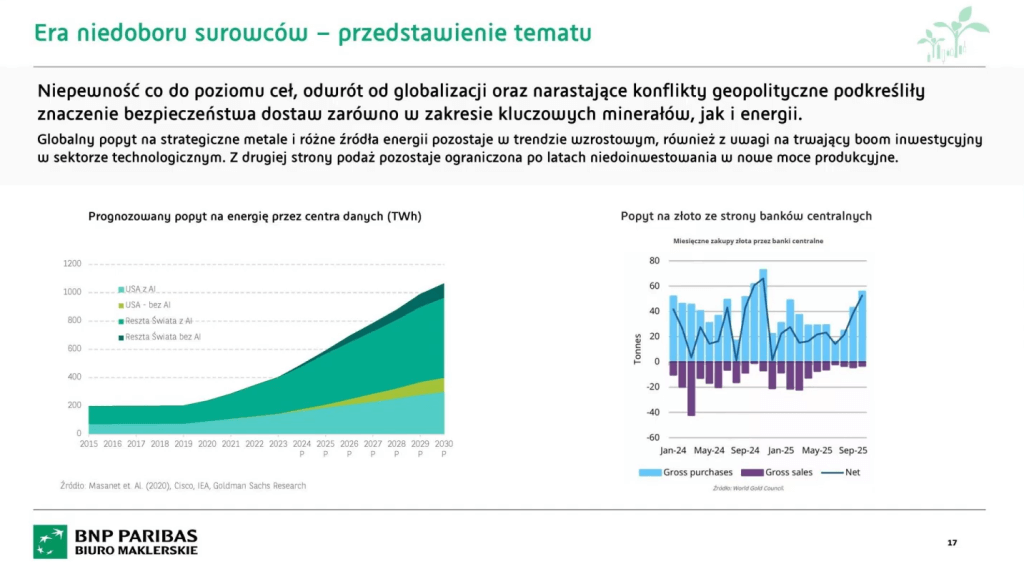

Niedobory surowców

Kolejny temat, trochę jakby kontynuacja tego co już mówiłem, właśnie te duże inwestycje w AI, ale nie tylko, jakby taka szeroka elektryfikacja tej globalnej gospodarki i po wielu latach stagnacji powrót do wzrostu popytu na energię elektryczną, no właśnie będą przyczynkami do zwiększonych inwestycji w tym obszarze, to jest jedna rzecz.

A druga rzecz: po wielu latach niskich inwestycji, jeżeli chodzi tak generalnie o sektor górniczy czy wydobycia, ta poprawa koniunktury gospodarczej, którą przewidujemy i ten właśnie duży cykl inwestycyjny związany z elektryfikacją, centrami danych, ale i też trochę ten tak zwany reshoring czy nearshoring na ten popyt na surowce będzie zwiększał, więc tutaj właśnie w takim obszarze przemysłowo-surowcowym widzimy duże szanse. Dodatkowo, jeżeli mówimy o tych surowcach szlachetnych, to też tu szczególnie złoto, trochę srebro, taki popyt tak zwany safe haven, czyli takiej bezpiecznej przystani, czy takiego elementu dywersyfikującego. Portfel jest coraz bardziej widoczny i przede wszystkim w przypadku złota to też taki element można powiedzieć zabezpieczenia geopolitycznego. Banki centralne od paru lat coraz większe te zakupy złota przeprowadzają, więc uważamy, że ten aspekt się utrzyma, więc to też tą hossę na złocie uważamy, że są podstawy do jej kontynuowania.

Oczywiście ceny już niektórych metali dosyć mocno wzrosły, więc trudno powiedzieć co do dnia czy to jest dobry moment na nabycie, czy nie będziemy mieli do czynienia z jakąś korektą, ale tak bardziej kierunkowo uważamy, że każda korekta na tym rynku metali szlachetnych czy przemysłowych jest okazją do kupienia. Tutaj mogę powiedzieć, że nasi ekonomiści taki właśnie target na cenę złota na poziomie 5 tysięcy posiadają, natomiast w ciągu ostatniego roku kilkukrotnie ten target czy wycena była podnoszona, więc to sugeruje tak, że ta hossa jest silna. Poza tutaj kierunkami metali szlachetnych czy przemysłowych, oczywiście spółki związane czy zaangażowane w ich wydobycie, czyli ten sektor wydobywczy, też tutaj sektory właśnie związane z tą elektryfikacją i czy to są odnawialne źródła energii, no czy też jakby te źródła może trochę mniej odnawialne, ale na przykład właśnie gaz czy uran, czy jakby producenci na przykład turbin gazowych. Jest kilka takich spółek, że to właśnie producenci chociażby transformatorów, producenci kabli i cały taki ekosystem. Uważamy, że to będzie się w tym i pewnie w kolejnych latach dobrze zachowywać.

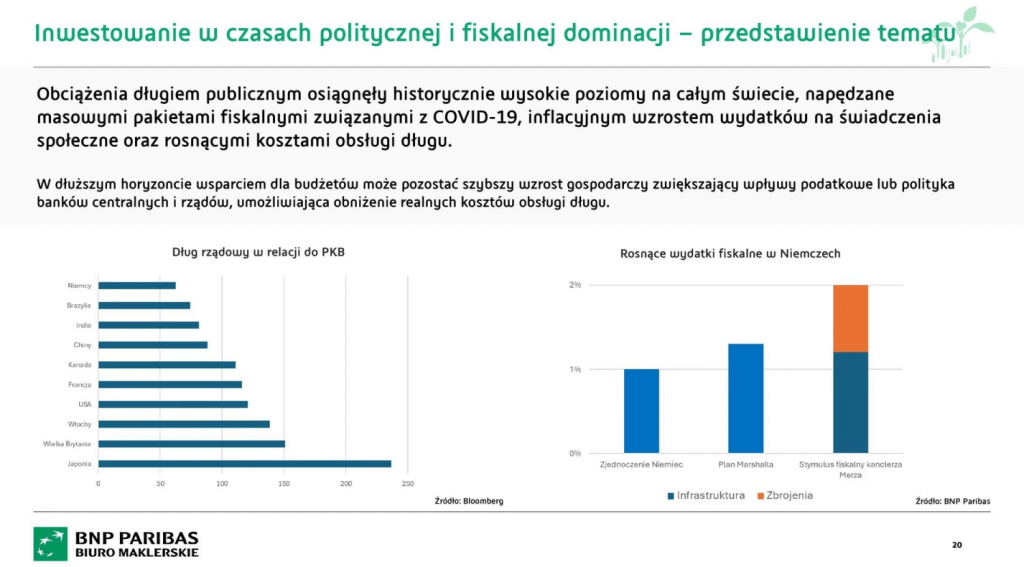

Inwestowanie w czasach politycznej i fiskalnej dominacji

I wreszcie trzeci temat, trochę związany z wydatkami. Tym razem bardziej trochę od strony fiskalnej. Rządy spostrzegły się po COVID-zie, że jest teraz taki okres, nazwijmy to, nie zaciskania, tylko właśnie poluźnienia pasa, no bo takie zaciskanie pasa, szczególnie w strefie euro, było mocne tutaj po kryzysie, wielkim kryzysie finansowym, i po tym kryzysie zadłużeniowym strefy euro.

Teraz można powiedzieć, wajcha jest przekręcona w drugą stronę, tutaj też na tych słupkach pokazuje, jak duży jest ten obecny stymulus fiskalny w Niemczech, te rosnące wydatki względem PKB. Dodatkowo, jak już wspominałem, Stany Zjednoczone też coraz bardziej rozbuchają się, jeżeli chodzi o te wydatki. Trump prawie codziennie jakieś propozycje wsparcia gospodarki ze strony rządu proponuje. Tutaj też wspominałem o Japonii, która tu kolejny stymulus fiskalny uchwaliła i jakby w tą stron idziemy, więc tutaj widzimy parę sektorów mogących na tym korzystać.

Cały czas temat infrastruktury, budownictwa, logistyki, wydobycia surowców, przetwarzania tych metali, też te cykliczne spółki, czyli szczególnie małe i średnie przedsiębiorstwa na tym powinny korzystać. Gdzieś pewnie w dłuższym terminie jako takie zabezpieczenie portfela przed inflacją, no to właśnie są te surowce, no i pewne jakieś tam obligacje indeksowane inflacją. Przy czym ten ostatni punkt, czyli obligacje indeksowane inflacją, to dla kogoś, kto ma horyzont powyżej roku, bo jak wspominałem w tym roku jeszcze tutaj ruchu na inflację nie przewidujemy, taka silniejsza koniunktura, silniejsze inwestycje dopiero z opóźnieniem ten wpływ mogą mieć na inflację, czyli raczej kierunek rok 2027 i dłuższy, no ale tak akcentujemy, że jest to też jakiś taki element mogący portfel zdywersyfikować.

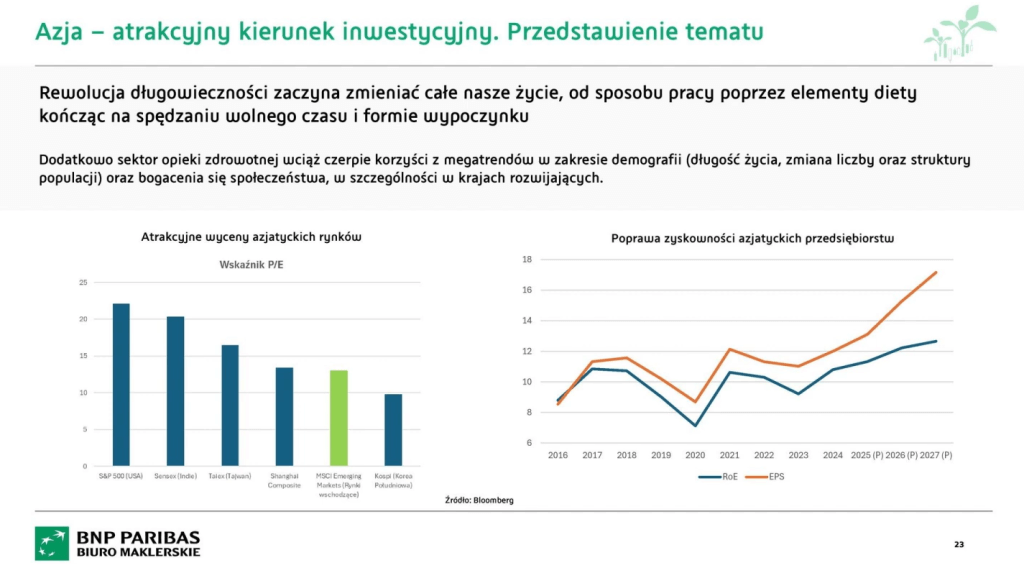

Azja – atrakcyjny kierunek inwestycyjny

No i wreszcie tak pod kątem geograficznym jeszcze, lubimy rynki azjatyckie, tutaj jakby właśnie to rozszerzenie hossy szczególnie w tym kierunku może następować. Spółki z tamtych regionów z jednej strony są beneficjentami tych rosnących wydatków fiskalnych, tu szczególnie mam na myśli Japonię czy Chiny, też są beneficjentami tych rosnących wydatków, jeżeli chodzi o ten ekosystem AI, to w sumie w każdym kraju, tam w regionie właśnie duże spółki, czy w Japonii jeżeli chodzi o branżę półprzewodników, Tajwan to największy producent mikrochipów. Chiny też swój ekosystem rozwijają, Korea to z kolei producenci pamięci.

Te inne kraje azjatyckie też są poddostawcami usług, więc tutaj jak najbardziej ten kierunek jest przez nas preferowany, zarówno ze względu na to, że te wyceny są atrakcyjne, jak tu pokazuję na tych słupkach po lewej, no i też jakby właśnie te prognozy odnośnie do zyskowności tamtejszych przedsiębiorstw po jakimś okresie stagnacji, szczególnie w Japonii czy w Chinach, oczekujemy ich poprawy. Tutaj takie kraje jak właśnie Japonia, Chiny czy Korea w ostatnich latach wprowadziły dosyć istotne reformy, jeżeli chodzi o rynek giełdowy także większe nastawienie akcjonariuszy, na dystrybucję zysku, na efektywność przedsiębiorstw, więc to naszym zdaniem będzie pozytywnie skutkowało, jeżeli chodzi o zyski spółek, jak i o ich wyceny.

Ten kierunek, może trochę długoterminowo, ale kierunek indyjski, lubimy bardziej z uwagi na taki strukturalny wzrost tamtejszej gospodarki, lepszą demografię, rozwój usług czy przemysłu.

To by było na tyle jeżeli chodzi o moją prezentację, czyli tak podsumowując oczekujemy rozszerzenia się hossy na globalnych rynkach akcji. Tutaj właśnie preferujemy te sektory cykliczne, średnie mniejsze spółki, też zwracamy uwagę na surowce, na ten sektor wydobywczy, czy przetwórstwa. Oczekujemy rozszerzenia się hossty jeżeli chodzi o sam temat AI, czyli nie tylko jakby tutaj te spółki big tech, czy związane z produkcją czipów, ale jakby szerzej beneficjenci wdrażania AI.

Inwestycje, tu cały czas inwestycje właśnie czy ze strony AI, czy inwestycje właśnie w zapewnienie lepszych łańcuchów dostaw, jeżeli chodzi o surowce, czy właśnie inwestycje ze strony coraz większych tych wydatków fiskalnych, też właśnie te spółki przemysłowe, infrastrukturalne, budownictwa czy wydobywcze powinny wspierać. Też tutaj dobrą koniunkturę, jeżeli chodzi o rynek akcji czy obligacji widzimy na rynku azjatyckim.

Jeżeli chodzi o obligacje, to bardziej te obligacje rządowe krótkoterminowe, które będą jeszcze korzystać na cyklu obniżek stóp procentowych. Obligacje korporacyjne, tak zwane investment grade w strefie euro, to przede wszystkim obligacje tych rynków emerging markets też są naszymi faworytami.

Tu jeszcze może dodam, jeżeli chodzi o waluty, bo to jakiegoś osobnego tematu nie mamy, ale troszkę wspominałem, spodziewamy się lekkiego osłabienia się amerykańskiego dolara, jeszcze ta jedna obniżka stóp procentowych versus zero obniżek w strefie euro i też generalnie poprawa tej koniunktury gospodarczej, można powiedzieć silniejsza poprawa w regionach poza Stanami Zjednoczonymi powinna sprzyjać lekkiemu osłabieniu się dolara amerykańskiego, czyli poziom euro-dolara przewidujemy gdzieś w okolicach 1,20 na koniec roku.

W przypadku złotego spodziewamy się utrzymania siły naszej waluty, czyli euro-złoty powinien dalej konsolidować się wokół 4,20. To właśnie dobre wyniki gospodarcze napływ środków unijnych, ale też z drugiej strony te obniżki stóp procentowych gdzieś tam przed zbyt silnym umocnieniem nas chronią, no i jakby z tego też wynika, że kurs dolara do złotego trochę naszym zdaniem może spaść w kierunku 3,50. Więc tak, oczywiście disclaimer też jestem zobowiązany pokazać. No i z mojej strony to tyle. Jak wspominałem webinar jest nagrywany, więc tutaj za parę dni pewnie po weekendzie opublikujemy na kanale na YouTubie i na naszej stronie.

Zachęcamy do zapoznawania się z analizami. Tutaj na stronie www publikujemy. Też można zapisać się na newsletter, więc też serdecznie zapraszam. I teraz będę przechodził do odpowiadania na pytania.

Jakie są prognozy dla spółek związanych z biotechnologią?

Generalnie widzimy mocne odwrócenie się trendu na spółkach biotechnologicznych. Gdzieś tak od połowy zeszłego roku, jak patrzymy na ETF, głównie w Stanach Zjednoczonych, to jest bardzo mocny wzrost. Poza tym, że takim standardowym pytaniem timingowym, czy po tym mocnym wzroście to jeszcze kupować czy czekać na korektę, to wydaje mi się, że tu miałbym raczej pozytywne nastawienie do sektora. Generalnie my ten sektor healthcare też lubimy, jeżeli chodzi o nasze rekomendacje. Może to jest taki temat bardziej długoterminowy.

A jeśli chodzi o samą biotechnologię, to tutaj raczej są dobre informacje, właśnie te niższe stopy procentowe i nazwijmy to uspokojenie się takiego otoczenia regulacyjnego w Stanach Zjednoczonych, ten sektor powinno wspierać. Z komentarzy ze spółek widzimy coraz większy optymizm. Też trochę więcej się dzieje, jeżeli chodzi o emisję akcji, czy właśnie jakby tutaj fuzję przejęcia, czy jakieś transakcje. Więc tutaj raczej to powinno wyglądać pozytywnie, jeżeli chodzi o ten rok.

Jakie są perspektywy dla srebra?

Perspektywy są pozytywne, oczywiście też znów z zastrzeżeniem, że po tak silnym wzroście jakim mieliśmy pewnie może być jakiś okres konsolidacji czy korekty, ale jak wspominałem jakieś większe korekty raczej traktowałbym jako okazje do zakupu.

Tutaj można sobie w taki sposób wyznaczyć jakąś wycenę, czyli jeżeli my prognozujemy cenę złota na poziomie 5 tysięcy dolarów, stosunek ceny złota do ceny srebra to gdzieś tam historycznie chyba był nam na poziomie 50, to gdzieś tam taka cena 100 dolarów za tą uncję srebra byłaby powiedzmy jakąś tam ceną równowagi. Teraz już jesteśmy dosyć blisko tej ceny, więc jak mówię w krótkim terminie już rynek dosyć mocno wycenił, ale jeżeli byśmy mieli jakieś korekty to jak najbardziej pozytywnie.

Jakie są oczekiwania, jeśli chodzi o akcje polskich banków i dużych spółek?

I drugie pytanie, bardziej detaliczne, czy warto kupić akcje PKN Orlen, KGHM? Więc tak idąc od ogółu do szczegółu, my mamy pozytywne postrzeganie krajowego rynku akcji. Chociaż chyba trochę bardziej po tej hossie w 25 roku, na rok 26 preferowalibyśmy akcje mniejszych spółek, bo właśnie tutaj rozszerzenie jakby z racji tego tematu rozszerzenia hossy, rozszerzenia się koniunktury gospodarczej, niższych stóp procentowych, tu też widzimy rosnące w ostatnich miesiącach napływy jeżeli chodzi o krajowe funduszy akcji.

Historycznie takie warunki sprzyjały lepszemu zachowaniu małych spółek. Natomiast generalnie chyba duże spółki też nieźle powinny się zachowywać, bo póki co widzimy napływy ze strony inwestorów zagranicznych, więc oni raczej te duże spółki powinni kupować. Wydaje się, że i WIG20 i średnie czy mniejsze spółki powinny zakończyć rok na plusie. Jeżeli chodzi o z kolei akcje polskich banków, to tutaj tak neutralnie jesteśmy nastawieni. Pewnie gdzieś tam może być na plusie, natomiast supersilnych wzrostów nie przewidujemy. Bo jeżeli chodzi o wyniki to tutaj oczekiwalibyśmy płaskich wyników banków w tym roku, bo tu jednak te efekty obniżanych stóp procentowych powinny negatywnie przykładać się na marże kredytowe. Z drugiej strony koniunktura, jeżeli chodzi o rynek nieruchomości czy właśnie ten rynek inwestycyjny powinna przyśpieszać, banki powinny nadrabiać to rosnącymi wolumenami udzielanych kredytów i pobieranymi tą linią prowizji i opłat.

Dodatkowo, jakby tutaj te koszty ryzyka powinny utrzymać się na niskim poziomie. No i patrząc na taki raportowany zysk netto, to tak, z jednej strony ten nowy, wyższy CIT bankowy, to to jest in minus, ale z drugiej strony niższe odpisy, jeżeli chodzi o kredyty frankowe, to jest in plus, więc no tak znów, jakby jakieś tutaj plusy z minusami się, powiedzmy, sumują na zero.

Ale tu byśmy byli pozytywni, jeżeli chodzi o wyceny, bo tutaj pomimo dobrej sytuacji fundamentalnej, wysokiej rentowności naszych banków, pozycji kapitałowej i wypłacanych dywidend, one są z dużym dyskontem notowane względem banków europejskich, więc tutaj widzimy poprawę, jeżeli chodzi o wskaźnik, czyli zysk może być podobny, ale widzimy potencjał, że chodzi o samą wycenę tego zysku.

Dodatkowo wysokie stopy dywidend, no bo wyniki za rok 2025 banków są rekordowe, to się utrzyma w 2026 i z tych rekordowych zysków też bardzo sowite dywidendy powinny być wypłacane, więc pod takim kątem tutaj banki mogą tą stopę zwrotu przynieść.

Czy warto kupić akcje PKN Orlen, KGHM?

Jeżeli chodzi o te sektory bardziej surowcowo-paliwowe, to pewnie z tych dwóch, tak nie mogę powiedzieć wprost czy bym kupił czy nie, bo żeby nie była rekomendacja i tak dalej. Jesteśmy instytucją regulowaną, więc KNF zabrania. Ale z tych dwóch spółek tutaj sugerowałem, który sektor jest bardziej obecnie na topie, ceny czy miedzi, czy srebra, czy innych surowców rosną, a ceny tych surowców energetycznych, właśnie ropy gazu raczej spadają, więc tu można sobie wyciągnąć wnioski, która spółka lepiej się powinna zachowywać.

Co Pan myśli o spółkach Mo-Bruk, Synektik?

Generalnie mogę powiedzieć, że myślę dobrze. Tu w takich publikacjach publicznych, takie portfele czy w parkiecie, ten sam skład spółek szeroko do mediów wysyłamy. Obydwie spółki są w naszych tych portfelach, więc to oznacza, że myślimy pozytywnie. Mo-Bruk jest po okresie inwestycji i dwóch przejęciach. Wydaje się, że w tym 2026 roku powinniśmy zobaczyć te efekty, czyli po dwóch latach trochę płaskich wyników ponownie powinny rosnąć. Jakby się kurs wybił z takiej kilkuletniej konsolidacji to też byłby pozytywny sygnał, jeśli chodzi o wykres.

W przypadku Synektiku to już tutaj oczywiście kurs mocno urósł, jest w dużym stopniu ta sytuacja zdyskontowana, natomiast cały czas spółka swój backlog, czyli taki portfel zamówień powiększa, podpisuje nowe kontrakty na te roboty da Vinci, ale i też rozszerza paletę dystrybuowanych rozwiązań robotów innych firm czy innych takich rozwiązań sprzętowych dla szpitali. Też jakby rozszerzenie działalności geograficznie na państwa nadbałtyckie. Więc tutaj cały czas tak pod kątem wyników może iść dobrze, no przy czym być może już aż takiej stopy zwrotu w tym roku jak w roku zeszłym tak wysokiej może nie być, ale nadal pozytywnie.

Jak Pan widzi rolę AI w prognozowaniu inwestycji?

Trochę z tych narzędzi korzystam, może nie jakoś przesadnie dużo, bo też do tej pory jest jakiś tam jeszcze coraz mniejszy na szczęście, ale problem z halucynacją czy sprawdzeniem danych, jak właśnie te dane są najważniejsze, bo tak jak mamy publicznie dostępny model i on korzysta gdzieś tam z publicznych jakichś źródeł, to różnie z tymi danymi może być, szczególnie dane finansowe. Pewnie to lepiej działa jak się samemu zbierze i dopiero gdzieś tam do narzędzia wklei. Wydaje się, że ta rola będzie rosnąca. Tu przede wszystkim pewnie trochę jak w IT, no to tacy junior analitycy będą tracić, bo właśnie takie proste zadania pod tytułem podsumowanie jakiejś sytuacji w branży, znalezienie jakichś informacji, ich obróbka, tworzenie jakichś slajdów, wykresów, pod takim kątem to będzie pomagać.

Natomiast z drugiej strony w branży stricte inwestycyjnej czy zarządzania pieniędzmi to AI tylko pod inną nazwą, czyli machine learning czy big data to już jest od wielu lat używane. Większe fundusze, szczególnie hedge fundy, szczególnie na rynkach zachodnich algorytmic trading czy quantitative, jak to się ładnie mówi, ilościowy handel, jakieś skomplikowane modele takie predykcyjne, czy to jeżeli chodzi o sytuację fundamentalną w spółkach, czy przede wszystkim taką sytuację jeżeli chodzi o notowania, no to już od wielu lat jest, więc po prostu będzie ta rola coraz większa, no i pewnie dla inwestorów indywidualnych też coraz łatwiej będzie jakieś takie narzędzia posiadać analizy sentymentu. Bo już teraz chyba na przykład w tym narzędziu Grok na X-ie, czy dawnym Twitterze, ten chatbot do tych danych z Twittera ma dostęp i na przykład można go poprosić o analizę sentymentu i tweetów na temat danej spółki, co kiedyś wymagało pewnie znajomości, jakiegoś programowania, podłączenia się pod API w Twitterze, ściągnięcia danych, jakiejś ich obróbki. Teraz po prostu się wpisuje w chat i tam po jakichś pewnie paru minutach konwersacji coś ciekawego można stworzyć. Więc taka rola będzie rosnąć.

Tutaj też szczególnie dla inwestorów instytucjonalnych ten dostęp do prawidłowych danych to będzie miał miejsce. Kiedyś jakiś czas temu sobie wpisywałem przykładowo właśnie tu w jeden czat prośbę o analizę jakiejś spółki, no i tam niekoniecznie wszystkie cyfry się zgadzały, czego nie mógł znaleźć to sobie wymyślał, więc to jest jakiś jeszcze ryzyko, ale już widać, że idzie ku lepszemu.

Jakie spółki z GPW mogą mieć udział w budowaniu centrów danych transformacji energetycznej?

Może centra danych to tak u nas to nie bardzo niestety, jakby taka działalność jest, chociaż to chyba Budimex informował, że jeden taki kontrakt właśnie na budowę centra danych negocjuje właśnie w Polsce dla jednej z tych firm big tech, więc no tu pewnie można mieć na uwadze, przy czym w skali całego Budimex to jest pewnie mało.

Ale sama transformacja energetyczna to budynek z jednym z głównych graczy. Też np. taka spółka Atrem się tym zajmuje, Elektrotim. Tu na naszej giełdzie dużo tych tematów nie ma, ale tu pewnie głównie na ten sektor budownictwa bym zwrócił uwagę.

Jak eskalacja konfliktu Stanów Zjednoczonych i Grenlandii wpłynie na rynki finansowe?

Generalnie ja bym się nie spodziewał konfliktu, jeżeli chodzi o Grenlandię. Wiadomo, że teraz mamy taką narrację. Trzeba pamiętać, że prezydent Trump właśnie w taki sposób negocjuje. Najpierw, mówiąc kolokwialnie, wali coś z grubej rury, a potem gdzieś tam z drugą stroną się jednak dogaduje, ale jakby straszy, w ten sposób straszy, żeby jak najwięcej dla siebie ugrać. Ale to właśnie pokazuje istotność tego tematu dostępu do surowców, zabezpieczenia tych łańcuchów dostaw surowców i ich posiadania.

Generalnie dążenie USA do kontroli tych surowców i kontroli Grenlandii pokazuje, że tutaj decydenci, tak samo Chiny to już od dłuższego czasu, analogicznie działania czy w Afryce, czy w Ameryce Łacińskiej podejmując, to pokazuje, że decydenci głównych państw na świecie te surowce chcą zabezpieczyć, czyli jest ten dostęp ważny i że ten temat inwestycyjny w długim terminie jest istotny, natomiast tutaj samego konfliktu na Grenlandii bym się nie spodziewał. Oczywiście jeżeli miałby miejsce, to tu pewnie dosyć istotnie te relacje transatlantyckie byłyby nadszarpnięte, więc trochę pewnie powtórka z tego, co się działo w kwietniu na amerykańskim rynku akcji, czyli właśnie wycofanie się kapitału inwestorów z tamtego kierunku, czyli i z akcji, i z obligacji, i z dolara, no i napływ środków na wszystkie inne rynki, czyli w sumie to, co prezentujemy w temacie numer jeden, czyli rozszerzenie się hossy właśnie na inne regiony geograficzne.

Co pan sądzi o funduszach surowców w najbliższe miesiące?

Jeszcze raz może sparafrazuję to, co mówiłem. Generalnie jesteśmy nastawieni pozytywnie. Jeżeli chodzi o surowce, to bardziej surowce szlachetne, czyli złoto, srebro, czy te surowce przemysłowe niż ropa naftowa. W przypadku ropy to oczekujemy utrzymania się tego poziomu 60 dolarów za baryłkę, więc pytanie jakie fundusze, ale generalnie pozytywnie i tu raczej jakieś każde przeceny naszym zdaniem będą okazjami inwestycyjnymi.

Myślę, że wyczerpałem temat. Jeszcze raz bardzo dziękuję za tę godzinę spędzoną razem. Mam nadzieję, że dostarczyłem Państwu szerokiej porcji wiedzy odnośnie do tego, jak postrzegamy rynki, gospodarkę i finanse w perspektywie roku 2026. Jeszcze raz bardzo dziękuję. Nagranie będzie po weekendzie na YouTubie i zachęcamy do zapoznawania się z naszymi komentarzami i analizami zarówno na stronie internetowej Biura Maklerskiego, jak i też mamy konto na Twitterze. Także jeszcze raz bardzo dziękuję i życzymy udanych inwestycji w roku 2026.