RPP: Geopolityczna niepewność. Komentarz Biura Maklerskiego 06.03.2026

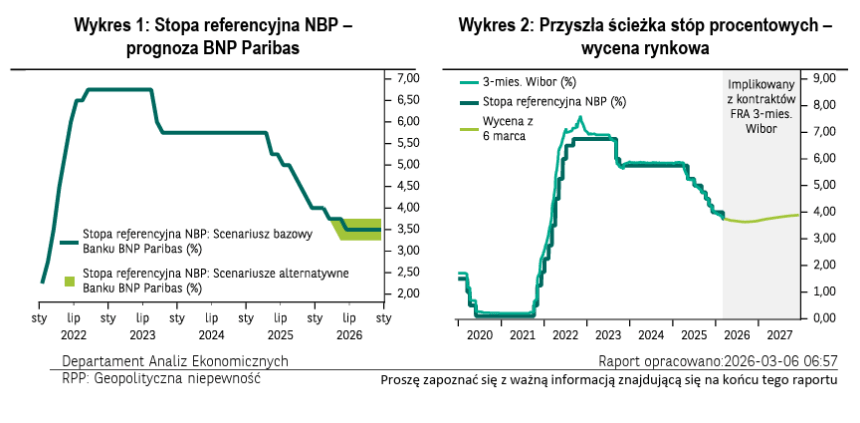

W marcu Rada Polityki Pieniężnej (RPP) podjęła decyzję o obniżeniu stóp procentowych Narodowego Banku Polskiego o 25pb, sprowadzając stopę referencyjną do poziomu 3,75%. O ile do ubiegłego tygodnia taki ruch wydawał się przesądzony, wydarzenia na Bliskim Wschodzie postawiły cięcie stóp procentowych pod znakiem zapytania. Członkowie Rady uznali jednak, że mimo iż na ten moment skala wpływu sytuacji w regionie Zatoki Perskiej na krajową gospodarkę (w tym szczególności inflację) jest nieznana, to perspektywy procesów cenowych są na tyle korzystne by ponownie dostosować stopy procentowe w dół. Zakładając, że w kolejnych tygodniach sytuacja na rynku surowców energetycznych się unormuje widzimy przestrzeń na jeszcze jedną redukcję stóp procentowych o 25pb w połowie roku. Z racji napiętej sytuacji geopolitycznej prognoza ta obarczona jest jednak większą niż zwykle niepewnością.

Przeczytaj pozostałe komentarze Biura Maklerskiego

Marcowa obniżka stóp procentowych to miała być formalność, jednak przeprowadzony w weekend przez siły izraelskie i amerykańskie atak na Iran i wywołany nim skok cen na rynku surowców energetycznych sprawił, że decyzja o złagodzeniu polityki pieniężnej przestała być oczywista. Jak wskazał w trakcie swojej czwartkowej konferencji Prezes NBP Adam Glapiński członkowie RPP ze względu na to, iż jest zbyt wcześnie by w pełni ocenić skutki wydarzeń na Bliskim Wschodzie postanowili nie warunkować swojego głosowania od sytuacji w rejonie Zatoki Perskiej.

O obniżce stóp procentowych zadecydowały więc korzystne perspektywy inflacyjne. Według najnowszej projekcji przygotowanej przez analityków banku centralnego (która nie uwzględnia wpływu ostatniego wzrostu cen paliw) inflacja CPI w Polsce średniorocznie wyniesie 2,2 2,3% r/r w tym, 2,4% w przyszłym i 2,5% w 2028 roku. Wizja utrwalenia się dynamiki cen w okolicach wynoszącego 2,5% celu inflacyjnego NBP przekonała większość w Radzie, aby w środę podnieść rękę za obniżką stóp procentowych.

Choć sytuacja na Bliskim Wschodzie nie była czynnikiem mocno wpływającym na ostatnią decyzję RPP, nie oznacza to, że nie będzie miała fundamentalnego znaczenia dla dalszych działań Rady. Prezes Glapiński jasno wskazał, iż niepewność wywołana przez izraelsko-amerykański atak sprawia, że przyszła ścieżka stóp procentowych w Polsce jest na ten moment de facto nieznana. Jeśli zaburzenia dostaw i wzrost cen surowców energetycznych okażą się trwałe albo staną się jeszcze bardziej dotkliwe nie wykluczone, że marcowe cięcie stóp procentowych będzie ostatnim w trwającym od maja ubiegłego roku procesie luzowania polityki pieniężnej. Jeśli jednak sytuacja się uspokoi, a handel surowcami powróci do normy pojawić może się przestrzeń do dalszego nieznacznego dostosowania stóp procentowych w dół.

W tym świetle, przyjmując ten bardziej optymistyczny ze scenariuszy, na razie nie zmieniamy naszej utrzymywanej od wielu miesięcy prognozy, iż docelowo stopa referencyjna w Polsce spadnie do 3,50%. Głębsze obniżki stóp procentowych na tym etapie wydają się mało prawdopodobne. Prezes Glapiński wskazał, iż w jego ocenie stopa procentowa w ujęciu realnym (po skorygowaniu o inflację CPI) powinna wynosić ok. 1% co sugeruje, że zejście ze stopą referencyjną NBP poniżej 3,50% wymagałoby bardziej zdecydowanego niż zakładamy my i NBP wyhamowania tempa wzrostu cen konsumpcyjnych.

Departament Analiz Ekonomicznych i Sektorowych

Michał Dybuła, Główny Ekonomista

Marcin Kujawski, Starszy Ekonomista

Wojciech Stępień, Starszy Ekonomista ds. rynków Europy Środkowo-Wschodniej

Tomasz Tyc, Starszy Ekonomista Sektorowy

Aleksandra Prus, Ekonomista

Osoba/y zaangażowane w sporządzenie raportu: Marcin Kujawski

Źródła do wykresów: NBP, Bloomberg, Macrobond, BNP Paribas Bank Polska

WAŻNA INFORMACJA

Niniejsza publikacja została przygotowana przez Bank BNP Paribas Bank Polska S.A. i stanowi publikację handlową w rozumieniu przepisów MiFID II (Dyrektywa 2014/65/EU). Nie stanowi badania inwestycyjnego w rozumieniu MiFID II i w związku z tym nie została przygotowana zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych i nie podlega żadnym zakazom w zakresie rozpowszechniania badan inwestycyjnych. Niniejsza publikacja ma charakter wyłącznie informacyjny i nie może być traktowana jako doradztwo inwestycyjne. Nie stanowi również oferty ani propozycji zawarcia jakiejkolwiek transakcji, jak również nie jest formą reklamy ani oferty sprzedaży jakiejkolwiek usługi świadczonej przez Bank BNP Paribas Bank Polska S.A. Przedstawione opinie i komentarze pozostają aktualne wyłącznie w momencie ich wydania. Przy ich opracowaniu wykorzystano źródła informacji, które są uważane za wiarygodne i dokładne, jednak zastrzegamy, iż mimo to mogą być one niekompletne lub skrócone. Niniejszy dokument stanowi własność Banku. Kopiowanie i rozpowszechnianie niniejszego dokumentu w całości lub w części możliwe jest wyłącznie po uprzednim uzyskaniu pisemnej zgody Banku. BNP Paribas Bank Polska Spółka Akcyjna z siedzibą w Warszawie przy ul. Kasprzaka 2, 01-211 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000011571, posiadający NIP 526-10-08-546 oraz kapitał zakładowy w wysokości 147 676 946 zł w całości wpłacony. Bank BNP Paribas Bank Polska S.A. podlega nadzorowi Komisji Nadzoru Finansowego, ul. Piękna 20, 00-549 Warszawa.