Eskalacja na Bliskim Wschodzie – komentarz Biura Maklerskiego z 02.03.2026

W sobotę rano USA i Izrael uderzyły na Iran, który w odpowiedzi zaatakował amerykańskie bazy wojskowe w regionie Zatoki Perskiej oraz obiekty cywilne w Izraelu. Ponieważ większość irańskiego przywództwa została usunięta w wyniku nalotów, nie jest jasne, jak będzie wyglądać nowe przywództwo Iranu i jakie będą ich priorytety. Ponadto nie wiadomo, jak dokładnie ma zostać wprowadzona zmiana reżimu i jakie może to mieć konsekwencje. Skutki dla gospodarki światowej, jak i rynków finansowych będą zależeć od tego, jak szybko sytuacja się uspokoi.

Przeczytaj wszystkie komentarze Biura Maklerskiego

Według prezydenta USA Donalda Trumpa, bombardowania Iranu mogą potrwać jeszcze ok. 4 tygodnie. Media donoszą jednak, że Iran już zaproponował powrót do rozmów o swoim programie nuklearnym. Ekonomiści BNP Paribas oceniają, że dopiero trwalszy wzrost cen ropy w okolice 100 USD/bbl może negatywnie przełożyć się na koniunkturę gospodarczą i przyczynić się do mocniejszego wzrostu inflacji. Obecnie, na początku poniedziałkowej sesji obserwujemy skok cen ropy naftowej do ok. 80 USD/bbl, przy umiarkowanej korekcie na europejskich rynkach akcji (ok. -2% na DAX i CAC40). Równocześnie zyskują notowania metali szlachetnych (złoto +2,5%), a lekko umacnia się amerykański dolar.

Naszym założeniem jest brak dalszego mocniejszego zaognienia sytuacji, co spójne jest z obecną reakcją rynkową. Podtrzymujemy więc neutralne nastawienie do krajowych akcji (0 w skali od -2 do +2). W przypadku obligacji skarbowych również podtrzymujemy nasze neutralne nastawienie (0 w skali od -2 do +2, co oznacza preferencję dla obligacji o duration 3-5 lat). Równocześnie podwyższamy nasze prognozy dotyczące rynku złota – oczekując szczytu na poziomie ponad 6 200 USD/t do końca roku.

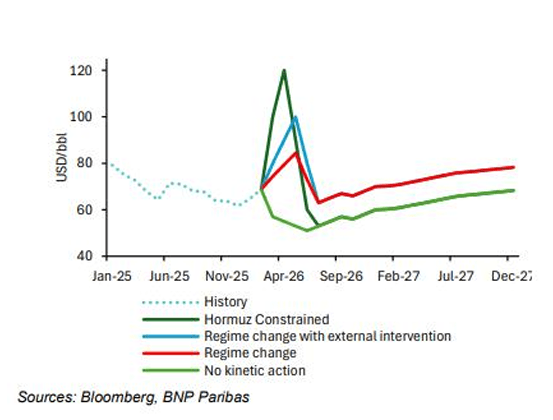

W krótkim terminie spodziewamy się mocnej zmienności cen ropy i gazu wraz ze wzrostem ryzyka geopolitycznego. Zgodnie ze scenariuszami ekonomistów BNP Paribas, w bazowym przypadku wymiany reżimu, ceny ropy naftowej wzrastają przejściowo ponad 80 USD/bbl. Dłuższa eskalacja konfliktu (niebieska linia na wykresie) to scenariusz wzrostu cen do ok. 100 USD/bbl, a zamknięcie, w wyniku wojny, cieśniny Ormuz to skok cen do 120 USD/bbl. Oceniamy ten ostatni scenariusz jako mało prawdopodobny z uwagi na silną obecność amerykańskiej floty wojennej, która będzie dążyć do utrzymania tej drogi transportowej. Jest to o tyle ważne, że przez cieśninę Ormuz płynie ok. 25% światowej ropy transportowanej drogą morską oraz ok. 20% globalnego handlu LNG. Równocześnie czynnikami równoważącymi po stronie podaży ropy naftowej są: 1) zwiększenie wydobycia przez pozostałe państwa OPEC+; 2) rurociągi w Arabii Saudyjskiej i ZEA mogą przekierowywać znaczące (~5 mbd) wolumeny; 3) wysokie zapasy ropy w Chinach zmniejszają potrzebę uzupełniania irańskich dostaw; oraz 4) znaczące zapasy „pływających” ładunków ropy na tankowcach. Te czynniki sugerują, że po początkowych skokach notowań widzimy stosunkowo ograniczony strukturalny wzrost cen energii.

Jak wskazują ekonomiści BNP Paribas, ze względu na wysokie stawki kwotowego podatku akcyzowego na paliwa, wpływ wzrostu cen ropy naftowej na ceny paliw w Europie, w tym Polsce, jest ograniczony. Wzrost cen surowca o 10% przekłada się na wzrost cen paliw (benzyny i diesla) o około 4%, przy założeniu stabilnego kursu walutowego względem dolara. Bezpośredni wpływ cen ropy naftowej na bieżącą inflację w naszym kraju w ostatnich latach obniżał się nie tylko ze względu na mocnego złotego, ale też spadek udziału paliw w koszyku CPI z ponad 6,5% do 5,5%. Niemniej, trwały wzrost cen paliw o 10% bezpośrednio zwiększyłby inflację CPI o ponad 0,5pp, a pośrednio (uwzględniając wyższe koszty transportu, itd.) o dodatkowe 0,2-0,3pp. W takim scenariuszu tegoroczna inflacja zamiast obniżać się, mogłaby ponownie wzrosnąć do nawet 3%. Jednak niższa bieżąca inflacja i wciąż mocny złoty wskazują, że kolejna obniżka stóp procentowych w Polsce nastąpi w tym tygodniu. Biorąc pod uwagę obawy związane z wyższą inflacją (co może ciążyć długoterminowemu długowi), przy podtrzymanych prognozach na dalsze obniżki stóp procentowych przez RPP, utrzymujemy nasze neutralne nastawienie do obligacji, preferując instrumenty o duration 3-5 lat.

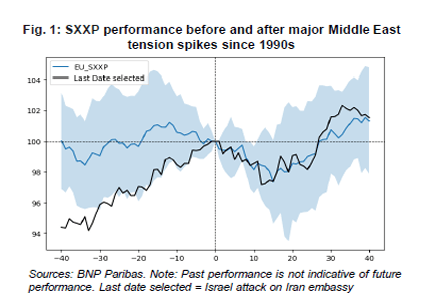

W przypadku rynków akcji zwracamy uwagę, że historycznie negatywna reakcja na wydarzenia geopolityczna była krótkotrwała. Jak wskazują ekonomiści BNP Paribas (wykres po lewej), europejskie indeksy reagowały średnio 2-4% zniżką w horyzoncie 10-20 dni na wzrost napięć na Bliskim Wschodzie, po czym w kolejnych 10-20 dniach odrabiały spadki. Ponadto od początku roku sektory związane z surowcami i energetyką zachowywały się bardzo dobrze na globalnych giełdach, co może po dalszych wzrostach skłaniać inwestorów do realizacji zysków. Zgodnie ze wskaźnikami pozycjonowania BNP Paribas dla amerykańskiego i europejskiego rynku akcji, ostatnia konsolidacja indeksów (szczególnie w USA) mocno schłodziła sentyment inwestorów, co też powinno ograniczać potencjał do większej korekty. Podobnie oceniamy sytuację na rynku ropy naftowej. Podtrzymujemy prognozy dotyczące nadwyżki podaży nad popytem i powrót notowań surowca do poziomów 60-70 USD/bbl po zakończeniu konfliktu. Ponadto, wg ekonomistów BNP Paribas dopiero długotrwały wzrost cen ropy powyżej 90-100 USD/bbl miałby niekorzystny wpływ na koniunkturę gospodarczą na świecie i wyceny na rynkach akcji.

W przypadku rynku złota, ekonomiści BNP Paribas podwyższyli prognozy średniej ceny w 2026 r. do 5 620 (+27% vs poprzednia projekcja), a średnia cena w 2027 r. widziana jest na poziomie 6 060 USD (+23%), przy czym szczytu notowań spodziewamy się w 4Q’26 na poziomie 6 250 USD/t, a następnie w 2027 r. oczekiwana jest konsolidacja cen. Powodem aktualizacji prognoz jest utrzymywanie się wysokiego ryzyka geopolitycznego i makroekonomicznego, co przekłada się na wysoki popyt inwestorów na bezpieczne aktywa, które dywersyfikują portfel inwestycyjny.

Zespół Doradztwa Inwestycyjnego

Nota prawna

Nadzór nad Biurem Maklerskim BNP Paribas Bank Polska S.A. z siedzibą w Warszawie przy ulicy Grzybowskiej 78, sprawuje Komisja Nadzoru Finansowego. Niniejsza publikacja została przygotowana przez Biuro Maklerskie BNP Paribas Bank Polska S.A. (dalej BM) dla klientów BM wyłącznie w celach informacyjnych, nie uwzględnia indywidualnej sytuacji i potrzeb klienta oraz nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Delegowanego Komisji (UE) 2016/958 z dnia 9 marca 2016 roku. Niniejsza publikacja nie powinna być wykorzystywana w charakterze lub traktowana jako oferta lub nakłanianie do oferty sprzedaży, kupna lub subskrypcji instrumentów finansowych. BM dołożyło należytej staranności w celu zapewnienia, iż zawarte informacje nie są błędne lub nieprawdziwe w dniu ich publikacji. Niniejsza publikacja nie jest przygotowana na indywidualne zamówienie jakiegokolwiek Klienta BNP Paribas Bank Polska S.A. Wszelkie informacje i opinie zawarte w powyższym dokumencie zostały przygotowane lub zaczerpnięte ze źródeł uznanych przez BM za wiarygodne, lecz nie istnieje gwarancja, iż są one wyczerpujące i w pełni odzwierciedlają stan faktyczny.

Publikacja niniejsza ani żaden jej fragment nie jest poradą inwestycyjną, prawną, księgową, podatkową czy jakąkolwiek inną. Wszelkie opinie i oceny zawarte w niniejszym dokumencie wyrażają opinie BM w dniu jego sporządzenia i mogą podlegać zmianom bez uprzedniego powiadomienia. BM nie ponosi odpowiedzialności za prawdziwość i kompletność przedstawionych w niniejszym dokumencie informacji i prognoz, jak również za wszelkie szkody powstałe w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. BM udostępnia niniejszą publikację nieodpłatnie, nie była ona przekazywana wcześniej lub udostępniana przed datą publikacji. Publikacja udostępniana jest na stronie internetowej BNP Paribas Bank Polska. i nie posiada daty ważności. Niniejsza publikacja jest publikacją handlową o której mowa w Rozporządzeniu Delegowanym Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. i nie została ona przygotowana zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych i nie podlega ona żadnym zakazom w zakresie rozpowszechniania badań inwestycyjnych.

Biuro Maklerskie BNP Paribas Bank Polska S.A., ul. Grzybowska 78, 00-844 Warszawa – BNP Paribas Bank Polska S.A. z siedzibą w Warszawie przy ul. Kasprzaka 2, 01-211 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod nr KRS 0000011571, posiadający NIP 526-10-08-546 oraz kapitał zakładowy w wysokości 147 880 491 zł, w całości wpłacony.