Słabszy dolar, rajd EUR/USD i obniżki RPP – komentarz walutowy 23.09.2025

We wrześniu 2025 r. obraz globalnej gospodarki kształtują z jednej strony wysokie, ale stopniowo wygasające napięcia handlowe USA, z drugiej zaś odmienna strategia banków centralnych: FED rozpoczyna cykl obniżek, a EBC sygnalizuje koniec luzowania. Zapraszamy do zapoznania się z archiwalnym komentarzem walutowym, przygotowanym przez ekspertów z Biura Maklerskiego Banku BNP Paribas Polska S.A.

Otoczenie rynkowe

Aktualizacja prognoz gospodarczych

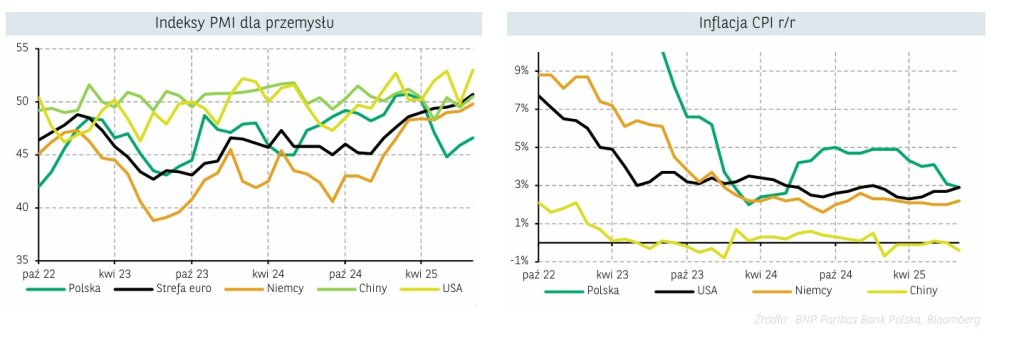

Nowe zasady taryfowe nie ominęły ostatecznie strefy euro, z którą udało się zawiązać kompromis, ustalając stawkę celną na poziomie 15%. Takie zmiany sił w polityce handlowej USA wiążą się z kilkoma czynnikami mającymi wpływ na kondycję zarówno gospodarki samych Stanów Zjednoczonych, jak i tej w ujęciu globalnym. Biorąc pod uwagę, że ponad 60% importu USA jest objęta umowami handlowymi, wydaje się rozsądne założenie, że „szczyt niepewności” – przynajmniej w kwestii handlu – jest już za nami. Niemniej jednak, niepewność prawdopodobnie nie zniknie całkowicie, a proces ten może pozostać nieliniowy, implikując większe odchylenia w głównych wskaźnikach gospodarczych.

Sprawdź najnowsze analizy i komentarze Biura Maklerskiego

W kontekście inflacji spodziewamy się, że tempo wzrostu cen będzie utrzymywać się lekko powyżej celu wyznaczonego przez Fed na poziomie 2,0%. Oczekujemy umiarkowanego wzrostu tempa inflacji wynikającego z wprowadzonych i podtrzymanych wysokich taryf handlowych oraz wyższych wynagrodzeń wynikających ze zmian w polityce imigracyjnej (mniejsza dostępność nowych pracowników). Polityka monetarna, a więc rosnące oczekiwania co do obniżek stóp (za czym przemawiają ostatnie dane z rynku pracy) przez Fed, powinny także podwyższać presję na oczekiwania inflacyjne, stąd spodziewamy się, że zwiększony poziom inflacji (w granicach 3,2%-3,6%) utrzyma się aż do 3Q 2026 r., a następnie będzie powoli podążać do celu inflacji na poziomie 2,0%.

Obecnie ekonomiści z grupy BNP Paribas prognozują, że wzrost PKB Stanów Zjednoczonych w tym roku wyniesie 1,7% r/r. Dla gospodarki strefy euro oczekiwana jest dynamika PKB na poziomie 1,3% r/r, a z kolei polska gospodarka powinna urosnąć w br. o 3,5% w porównaniu z poprzednim rokiem. Rozpoczęty cykl obniżek przez Fed, jak i kontynuacja obniżek przez RPP oraz relatywnie niskie stopy procentowe w strefie euro powinny wspierać obecne niepewne otoczenie makroekonomiczne.

RPP kontynuuje cykl obniżek stóp procentowych

We wrześniu Rada Polityki Pieniężnej (RPP) postanowiła zgodnie z przewidywaniami obniżyć stopy procentowe Narodowego Banku Polskiego (NBP) o 25 pb, sprowadzając stopę referencyjną do poziomu 4,75%. Członkowie RPP zachowują ostrożność i kwestię dalszego dostosowania poziomu stóp procentowych w dół uzależniają od napływających w kolejnych tygodniach i miesiącach danych. W naszej ocenie w tym roku czekają nas jeszcze jedna lub dwie obniżki stóp procentowych (po 25 pb). Podtrzymujemy też naszą prognozę zakładającą, że docelowo stopa referencyjna zostanie obniżona do poziomu 3,50% do połowy przyszłego roku.

Fed rozpoczynający cykl obniżek vs EBC, który go zakończył

Temat taryf handlowych, zaimplementowanych przez nową administrację Stanów Zjednoczonych, jest ściśle obserwowany przez rynki finansowe. Obecna optyka skłania się w kierunku wyhamowywania ich wpływu w ujęciu globalnym. Oznacza to kontynuację spadku dynamik inflacji, co może się przełożyć na szybsze obniżki stóp procentowych przez FOMC. Obecnie zakładamy więc, że po wrześniowej obniżce Fed dokona do końca 2025 r. jeszcze dwa cięcia stóp procentowych, po 25 pb na każdym z posiedzeń w październiku i grudniu.

Z tego powodu oczekujemy, że stopy procentowe w Stanach Zjednoczonych zostaną obniżone do zakresu 3,50-3,75% na koniec 2025 r. W kontekście EBC uważamy, że bank zakończył cięcie stóp ze względu na poprawiające się perspektywy wzrostu gospodarczego oraz zapowiedziane gigantyczne pakiety fiskalne (ReArmEU) przez Niemcy. Tym samym stopa procentowa EBC pozostanie na obecnym poziomie 2,0% z możliwą perspektywą dostosowującej podwyżki w 4Q 2026 r., gdy presja inflacyjna zaczęłaby powracać.

Wybrane waluty

EURUSD

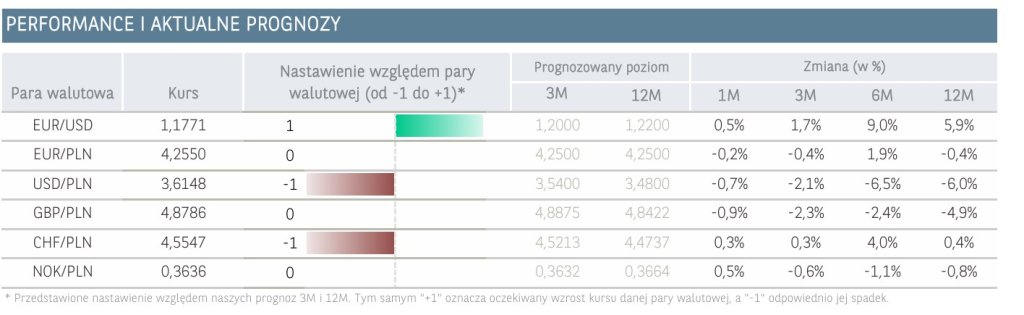

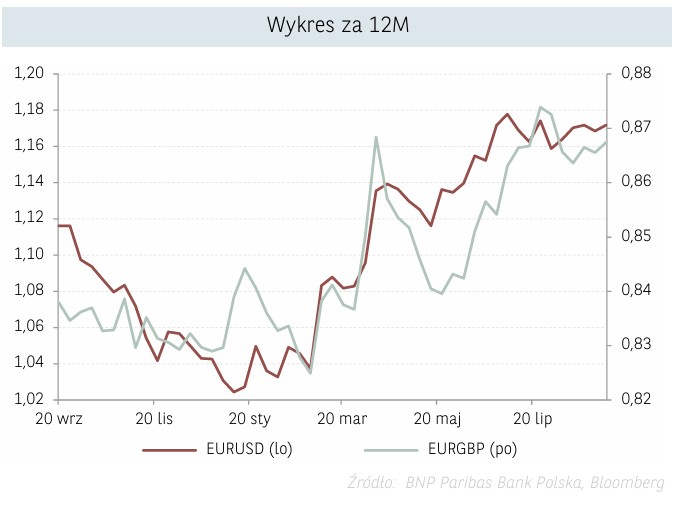

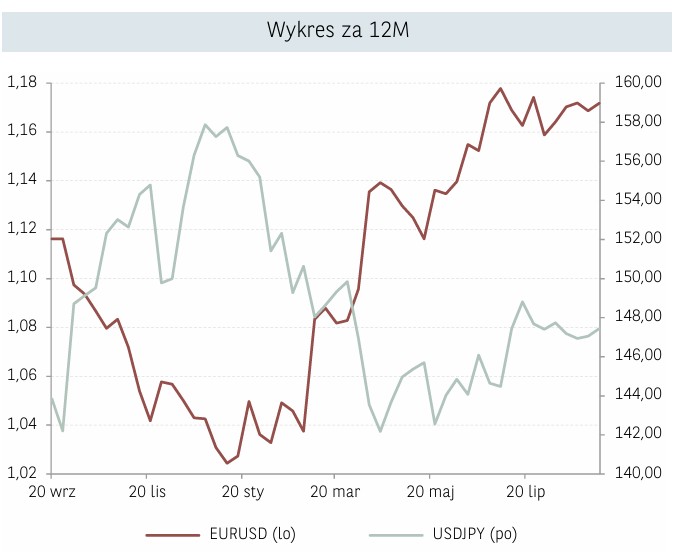

Notowania pary EUR/USD w dalszym ciągu kontynuują rajd w górę. W tym roku euro umocniło się już względem dolara o ponad 14%. We wrześniu za euro płacono nawet ponad 1,19 USD. To najwyższy poziom od 2021 r. Oczekujemy, że trend deprecjacji amerykańskiej waluty będzie się utrzymywał, ponieważ inwestorzy ze strefy euro w ostatnich miesiącach zwiększali poziom zabezpieczenia walutowego (hedging) na aktywach denominowanych w dolarze i spodziewamy się, że przepływy związane z hedgingiem będą się utrzymywały w kolejnych miesiącach. W efekcie będzie to powodowało umacnianie się euro względem dolara.

Ponadto, amerykański bank centralny wznowił na wrześniowym posiedzeniu cykl obniżek stóp procentowych z uwagi na pogarszającą się sytuację na rynku pracy w USA. W związku z tym decydenci spodziewają się jeszcze dwóch obniżek o 25 pb w tym roku. Z kolei w przypadku strefy euro nie spodziewamy się już zmian w polityce monetarnej w horyzoncie do końca 2025 r. Na deprecjację dolara może także wpływać niepewność związana z działaniami administracji w USA (w tym m.in. napięcia handlowe i taryfy, które są traktowane zarówno jako środek zwiększający przychody, jak i taktyka negocjacyjna), presja polityczna na Fed czy obawy wokół zadłużenia. W efekcie spodziewamy się, że w horyzoncie do końca 2025 r. para EUR/USD sięgnie 1,20, a na koniec 2026 r. znajdzie się w okolicy 1,22. Widzimy też szansę, że nasze prognozy kursu EUR/USD zostaną zrealizowane szybciej niż zakładany przez horyzont czasowy w scenariuszu bazowym.

Argumenty za spadkiem kursu EURUSD

- Pogorszenie sytuacji makroekonomicznej w Chinach albo Europie będzie umacniało dolara.

- Zaostrzenie konfliktu na linii Ukraina-Rosja oraz eskalacja konfliktu na Bliskim Wschodzie.

- Przyjęcie bardziej gołębiej retoryki przez ECB w wypadku obniżenia prognoz wzrostu gospodarczego.

- Nałożenie wysokich ceł lub retoryka administracji Donalda Trumpa zmierzająca do wojny handlowej.

Argumenty za wzrostem kursu EURUSD

- Poprawa sytuacji makroekonomicznej na świecie będzie osłabiała dolara względem innych walut.

- Powrót Fed do obniżek stóp procentowych.

- Załagodzenie konfliktu na linii Ukraina-Rosja, oraz brak eskalacji na Bliskim Wschodzie.

- Złagodzenie retoryki administracji Donalda Trumpa wobec ceł.

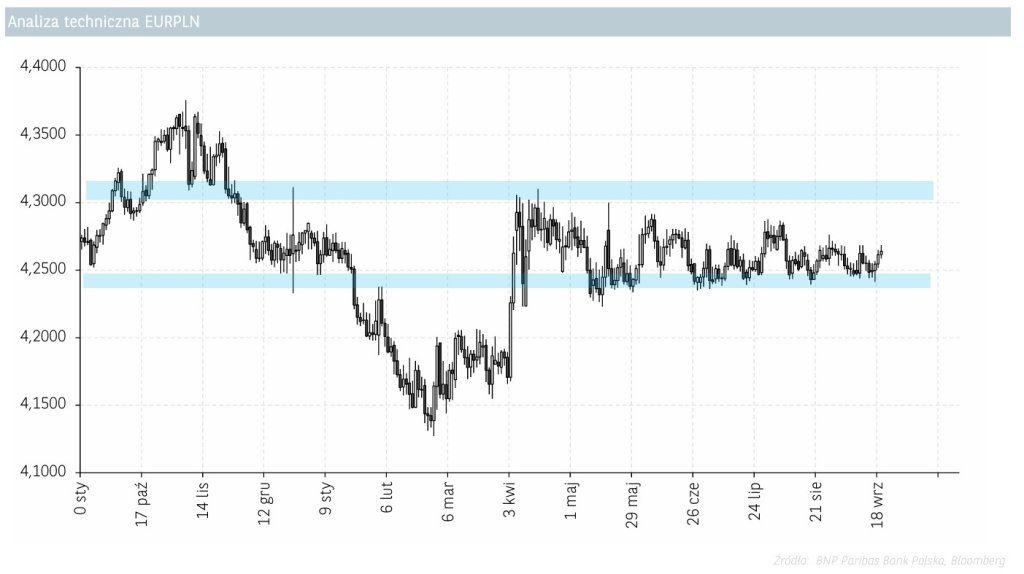

EURPLN

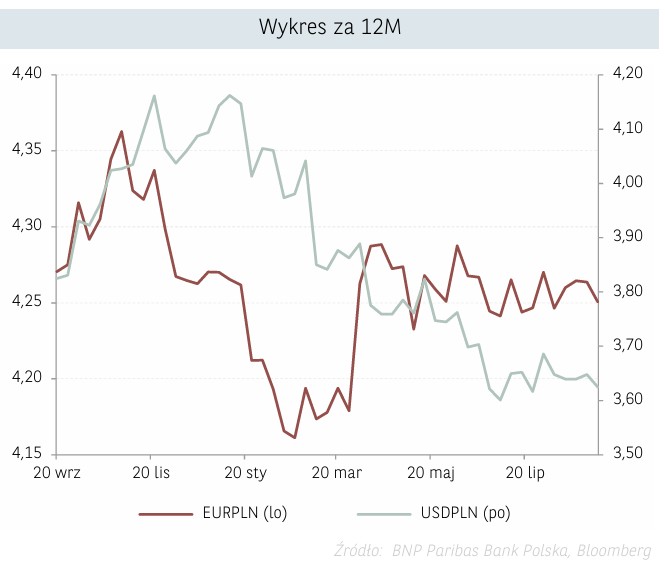

Złoty względem euro w ostatnich miesiącach utrzymuje się na stabilnym poziomie. Kurs EUR/PLN od kwietnia waha się blisko poziomu 4,25 zł mimo zmienności i ryzyk, jakie pojawiły się na rynku w ostatnim czasie (napięcia w globalnym handlu oraz geopolityce). Ponadto pomimo kontynuacji cyklu obniżek przez RPP, kurs znacząco się nie zmienił, stąd podtrzymujemy nasze wcześniejsze założenie, że obecnie rynek dobrze dyskontuje przyszłe obniżki stóp procentowych. Ekonomiści BNP Paribas uważają, iż na koniec roku stopa referencyjna NBP spadnie do poziomu 4,25%, choć możliwe jest także mniejsze cięcie jedynie do 4,50%. Docelowo stopa referencyjna w przyszłym roku zostanie obniżona naszym zdaniem do poziomu 3,50%.

Biorąc pod uwagę także prognozy solidnego wzrostu polskiej gospodarki (dynamika PKB powinna być jedną z najwyższych w regionie) oraz inflacji powracającej do celu, spodziewamy się utrzymywania się kursu EUR/PLN na zbliżonym poziomie do obecnych 4,25 zł w horyzoncie kolejnych kwartałów. Scenariusz aprecjacji euro względem złotego wspiera ostatnie zakończenie cyklu obniżek przez EBC, który utrzymał stopę procentową w strefie euro na poziomie 2,00%. Ekonomiści BNP Paribas nie spodziewają się zmian w polityce monetarnej w najbliższych kwartałach, lecz nie wykluczają również dostosowującej podwyżki o 25 pb, gdy presja inflacyjna znacząco by wzrosła.

Krajową walutę powinno także wspierać osłabienie amerykańskiego dolara, co sprzyja napływowi kapitału na rynki Europy oraz rozwijające się. Pozytywnym czynnikiem będzie także oczekiwana poprawa koniunktury gospodarczej w Polsce i napływ środków unijnych wspierających krajowe inwestycje.

Argumenty za spadkiem kursu EURPLN

- Wolniejszy od oczekiwań cykl obniżek stóp procentowych w Polsce, większe obniżki stóp procentowych w strefie euro.

- Lepsze od oczekiwań dane makroekonomiczne w Polsce.

- Pozytywne rozwiązanie czynników ryzyka geopolitycznego w kraju i na świecie.

Argumenty za wzrostem kursu EURPLN

- Szybsze od oczekiwań obniżki stóp procentowych w Polsce.

- Wyższe od oczekiwań dane dotyczące inflacji w Polsce.

- Ucieczka kapitału z rynków rozwijających się w związku z awersją do ryzyka wywołaną np. przez czynniki geopolityczne w Europie i na świecie.

USDPLN

Ostatnie tygodnie przyniosły kontynuację spadkowego trendu na parze USD/PLN. Jeszcze na początku sierpnia dolar wyceniany był na około 3,75 zł, jednak później doznał korekty, która pogłębiła się jeszcze bardziej we wrześniu i w efekcie USD/PLN sięgnął nawet 3,56 zł w połowie września. Obecnie dolar wyceniany jest na ok. 3,61 zł. Złoty na przestrzeni ostatniego miesiąca umocnił się względem dolara mimo że we wrześniu Rada Polityki Pieniężnej obniżyła stopę referencyjną o 25 pb do 4,75%. Decyzja ta była zgodna z oczekiwaniami i naszym zdaniem rynek wycenił ją już wcześniej. W naszej ocenie czekają nas jeszcze jedna lub dwie obniżki stóp w Polsce w tym roku, ale one również nie powinny wpływać negatywnie na kurs złotego z uwagi na solidne perspektywy gospodarcze, które będą równoważyć oczekiwane obniżki.

Ważniejsze są jednak czynniki wpływające na deprecjację amerykańskiej waluty. Fed na wrześniowym posiedzeniu obniżył stopy o 25 pb do 4,0–4,25%. W komunikacie po posiedzeniu podkreślono, że bilans ryzyka uległ zmianie, co skłoniło Komitet do obniżenia stóp procentowych. Komitet zauważył, że przyrost zatrudnienia zwolnił, a stopa bezrobocia nieco wzrosła, choć nadal pozostaje niska. Z kolei inflacja wzrosła i nadal jest nieco wyższa niż pożądane. Ponadto, niepewność co do kolejnych decyzji administracji Donalda Trumpa, m.in. w sprawie ceł, powoduje, że inwestorzy wycofują kapitał z amerykańskiego rynku, co wpływa na deprecjację dolara wobec wielu walut. W otoczeniu stabilizacji złotego (perspektywy gospodarcze zrównoważą oczekiwane obniżki stóp) spodziewamy się kontynuacji spadku USD/PLN w kierunku 3,54 zł na koniec 2025 r. i 3,48 zł na koniec 2026 r.

Argumenty za spadkiem kursu USDPLN

- Załagodzenie konfliktu linii Ukraina-Rosja lub deeskalacja napięć na Bliskim Wschodzie.

- Powrót do jastrzębiej polityki monetarnej przez Radę Polityki Pieniężnej.

- Silne obniżki stóp procentowych w USA.

- Lepsze od oczekiwań dane makroekonomiczne w kraju i na świecie.

- Spadek ryzyka w polityce handlowej między USA i ich największymi partnerami.

Argumenty za wzrostem kursu USDPLN

- Bardziej gołębia polityka RPP niż zakłada konsensus rynkowy.

- Zaostrzenie konfliktu na linii Ukraina-Rosja lub wzrost napięć na Bliskim Wschodzie.

- Wzrost napięć w globalnym handlu z uwagi na wprowadzanie ceł przez USA.

- Ponowny wzrost inflacji w Stanach Zjednoczonych.

- Pogorszenie się koniunktury gospodarczej w kraju i na świecie.

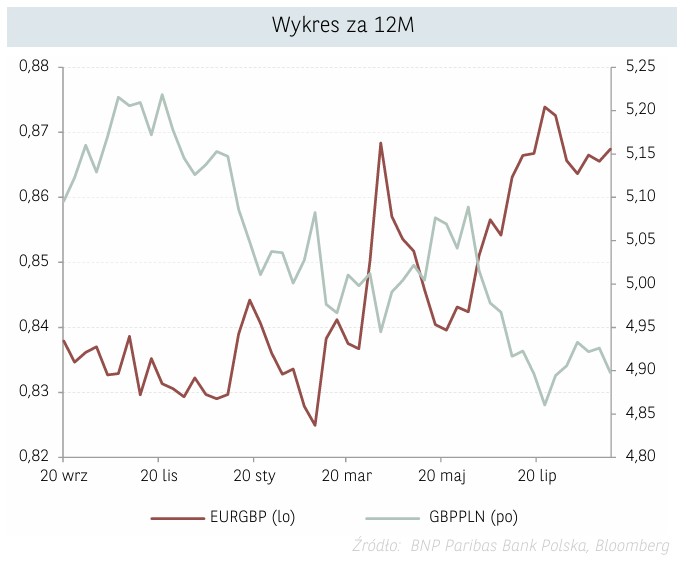

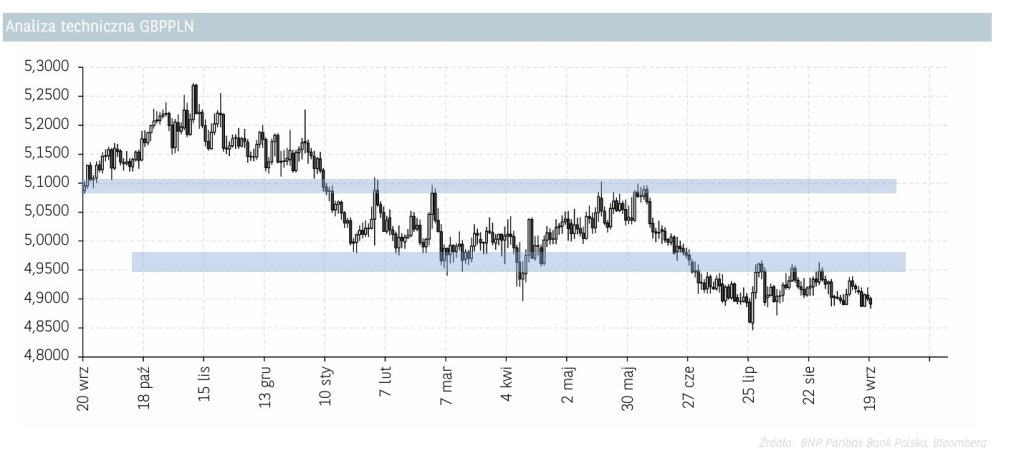

GBPPLN

Z powodu trwającego cyklu stóp procentowych przez Bank Anglii, presja na funta jest kontynuowana. W sierpniu, zgodnie z konsensusem rynkowym, BoE obniżył po raz kolejny w tym roku stopy procentowe do poziomu 4,00%. Ostrożne dostosowywanie stóp raz na kwartał wydaje się odpowiednie przy nadal podwyższonej inflacji, choć ekonomiści z grupy BNP Paribas spodziewają się kolejnych cięć aż do poziomu 3,50%.

Od lipca kurs GBPPLN oscyluje wokoło 4,90, lecz w ostatnich dniach silniejsi okazują się sprzedający, sprowadzając kurs w stronę 4,88. Brytyjski rynek pracy kontynuuje fazę dostosowań po wprowadzeniu podwyżek podatków związanych z zatrudnieniem w pierwszej połowie roku, stąd spodziewamy się, że pozwoli to uniknąć bardziej zdecydowanego luzowania polityki przez Bank Anglii. Uważamy, że dalsza silna aprecjacja złotego względem funta nie powinna się realizować, a kurs GBPPLN w horyzoncie do końca 2025 roku będzie oscylował wokoło bieżących kwotowań, podobnie jak w perspektywie następnych 12M.

Argumenty za spadkiem kursu GBPPLN

- Relatywnie wysoki wzrost PKB w Polsce na tle Europy Zachodniej + napływ całości środków z KPO oraz pozostałych programów UE, słabsze dane makroekonomiczne w Wielkiej Brytanii, w tym deficyt na rachunku bieżącym oraz napięty budżet.

- Większa ekspozycja UK vs PL w kontekście zawirowań w globalnym handlu.

- Niepewność polityczna w UK (tarcia wewnątrz UK oraz na linii UK-UE), zmniejszenie ryzyka politycznego w Polsce.

- Obniżki stóp procentowych przez BoE w większej skali niż oczekiwano, brak obniżek przez RPP przez dłuższy czas.

- Załagodzenie konfliktu na linii Ukraina-Rosja i spadek globalnej awersji do ryzyka (tzw. risk-on).

Argumenty za wzrostem kursu GBPPLN

- Bardziej gołębia polityka RPP niż zakłada konsensus rynkowy.

- Zaostrzenie konfliktu na linii Ukraina-Rosja lub wzrost napięć na Bliskim Wschodzie.

- Wzrost napięć w globalnym handlu z uwagi na wprowadzanie ceł przez USA.

- Ponowny wzrost inflacji w Stanach Zjednoczonych.

- Pogorszenie się koniunktury gospodarczej w kraju i na świecie.

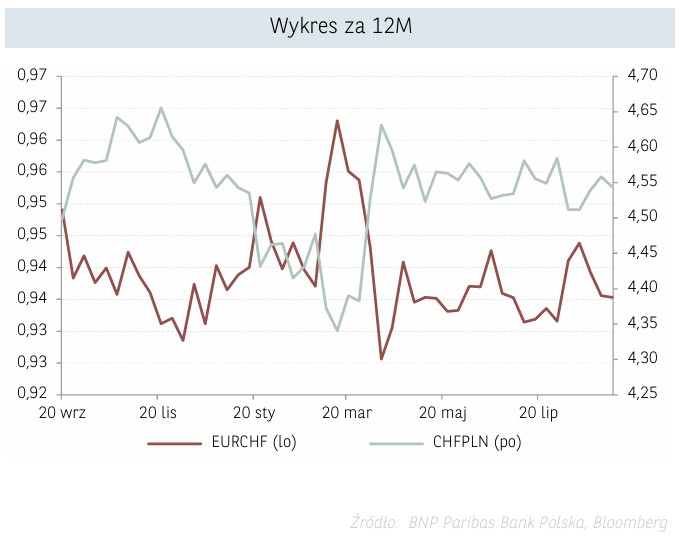

CHFPLN

W sierpniu CHF/PLN odbił od dołka i frank szwajcarski umocnił się względem złotego do 4,57 zł. Wrzesień przyniósł jednak trend boczny i uspokojenie na kursie, który lekko odchylał się w górę i w dół od poziomu 4,55 zł. Widzimy jednak ryzyka związane m.in. z amerykańskimi cłami na produkty farmaceutyczne, które stanowią aż 30% całego eksportu Szwajcarii, jak również gorszymi perspektywami wzrostu gospodarczego oraz rosnące ryzyko sprzedażowych interwencji walutowych przez SNB w dłuższym terminie, co powinno przełożyć się na osłabienie franka szwajcarskiego.

Jednocześnie nie spodziewamy się, aby szwajcarski bank centralny w tym roku zmienił poziom stóp procentowych, który obecnie wynosi 0%. SNB nie rozważa też wprowadzenia ujemnych stóp. Martin Schlegel, prezes SNB, przyznał, że bank zdaje sobie sprawę, że ujemne stopy procentowe mogą mieć niepożądane skutki uboczne, na przykład dla osób oszczędzających i funduszy emerytalnych. Z drugiej strony, solidny wzrost gospodarczy w Polsce, napędzany m.in. konsumpcją, powinien działać na korzyść złotego. Dlatego, biorąc wszystko pod uwagę, oczekujemy dalszego umocnienia złotego względem franka, co powinno skierować kurs CHF/PLN do okolic 4,47 na koniec roku, po czym oczekujemy stabilizacji kursu przy tych poziomach w I połowie 2026 r.

Argumenty za spadkiem kursu CHFPLN

- Zakończenie działań wojennych na Ukrainie, powrót światowej gospodarki na wzrostową ścieżkę dynamiki PKB i w konsekwencji wzrost „apetytu na ryzyko”.

- Możliwe interwencje walutowe Szwajcarskiego Banku Centralnego.

- Przewartościowanie franka w stosunku do innych walut.

- Utrzymanie rozpoczętej gołębiej polityki przez SNB w obliczu spadku oczekiwań inflacyjnych.

Argumenty za wzrostem kursu CHFPLN

- Powrót do jastrzębiego tonu w zakresie polityki pieniężnej przez SNB oraz utrzymanie oczekiwań inflacyjnych w Szwajcarii.

- Utrzymywanie się zmienności na rynkach w połączeniu z obawami o przyszły poziom wzrostu gospodarczego i wyprzedażą ryzykownych aktywów.

- Potencjalna eskalacja napięć politycznych i handlowych zwiększająca popyt na tzw. bezpieczne aktywa do których należy frank szwajcarski.

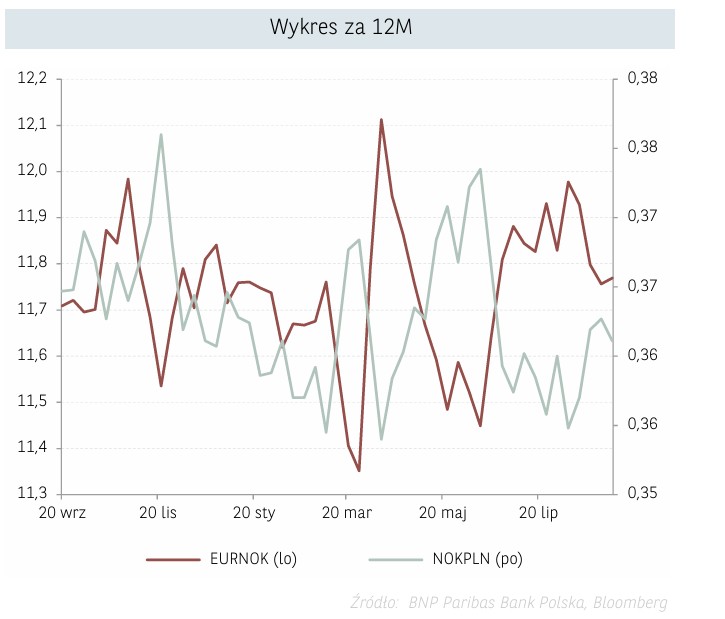

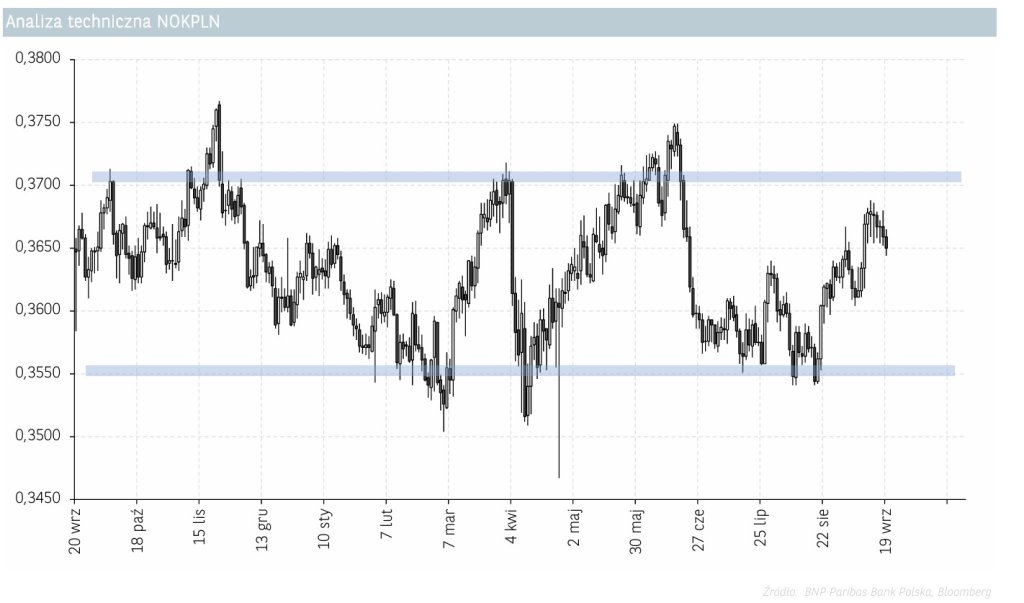

NOKPLN

Względem komentarza z połowy lipca kurs NOK/PLN wzrósł o grosz od okolic 0,356, natomiast po drodze zmianie notowaniom towarzyszyły umiarkowane wahania. Już pod koniec lipca kurs wzrósł w okolice 0,364 (efekt umocnienia USD na wieść o umowie USA–UE), aby w połowie sierpnia pogłębić 4-miesięczne minima w okolicy 0,355. Niemniej już koniec sierpnia rozpoczął trend wzrostowy NOK/PLN w kierunku 0,368. Powyższe było rezultatem umocnienia norweskiej waluty, którą wspierało wstrzymanie się z obniżkami w sierpniu, całkiem dobre dane za lipiec oraz dalsze zakupy waluty przez bank centralny, aby zrównoważyć niższe ceny węglowodorów.

Zakładamy, że czynniki sprzyjające umocnieniu norweskiej waluty (zakupy waluty przez bank centralny, różnica w stopach vs strefa euro, relatywnie mocna gospodarka z niską ekspozycją na USA) będą przeważać czynniki deprecjacyjne (oczekiwane obniżki stóp procentowych do poziomu 3,80% na koniec roku z 4,25% obecnie oraz 3,2% na koniec 2026 r., niskie ceny ropy naftowej). Przy jednoczesnej stabilizacji złotego (relatywnie mocny wzrost gospodarczy oraz różnica w stopach procentowych vs strefa euro powinny neutralizować cykl obniżek stóp procentowych) oczekujemy stabilizacji kursu NOK/PLN w następnych miesiącach w okolice 0,365.

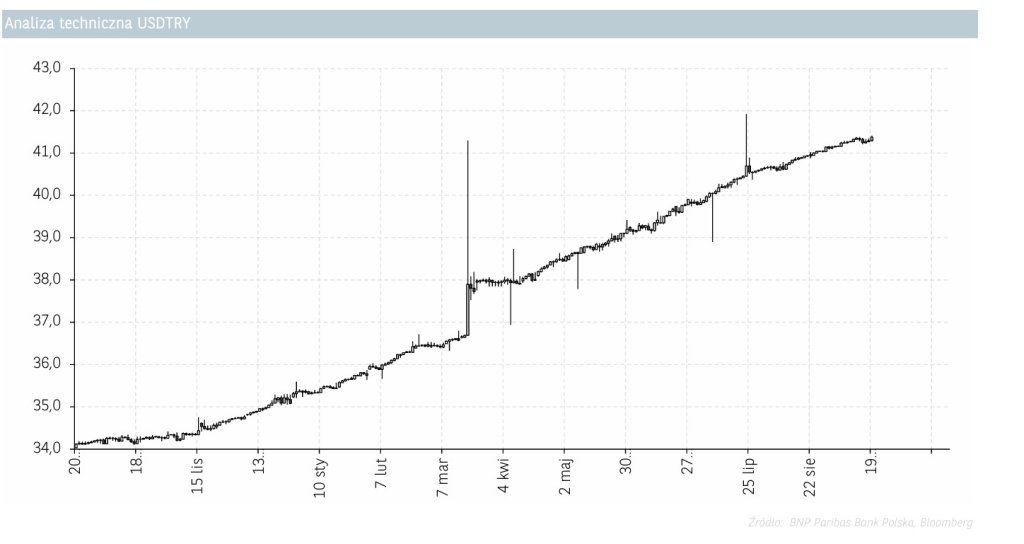

USDTRY

Od dłuższego czasu kurs pary walutowej USD/TRY podąża w górę i we wrześniu wyznaczył nowy szczyt w okolicy poziomu 41,5 liry za dolara amerykańskiego (nie licząc wzrostu intraday w lipcu w okolice 42,0). Znacząca skala deprecjacji tureckiej waluty nastąpiła już wcześniej, kiedy to kontrowersyjny prezydent Recep Tayyip Erdoğan został wybrany w wyborach na kolejną kadencję, a bank centralny nie dostarczał oczekiwanych przez rynek podwyżek stóp procentowych. Wyhamowanie deprecjacji liry w II kw. 2024 r. można było wiązać z utrzymywaniem stóp procentowych na podwyższonych poziomach w kolejnych miesiącach, co pokazało silną determinację tureckiego banku centralnego (CBRT) do walki z inflacją.

Jednak od końca 2024 roku wraz ze stopniowym cięciem stóp procentowych, deprecjacja liry ponownie przyspieszyła (we wrześniu cięcie o 250 pb do 40,5% dla stopy benchmarkowej jednotygodniowej). Walucie Turcji nie pomaga sytuacja gospodarcza z 8,0% stopą bezrobocia. Należy jednak zaznaczyć, że sierpniowe odczyty z gospodarki zaskoczyły pozytywnie – produkcja przemysłowa wzrosła o 5% r/r, wskaźnik PMI wzrósł, a stopa bezrobocia nadal pozostaje wysoka, ale obniżyła się do 8% z 8,4% w lipcu. Poziom inflacji jest nadal wysoki i w sierpniowym odczycie wyniósł 32,95%, jednakże jest to systematyczny spadek obserwowany od maja ubiegłego roku, kiedy to poziom wskaźnika wynosił 75,5%. Turecki bank centralny oczekuje na koniec roku dynamiki cen w zakresie 24–29% r/r, co sugeruje dalsze cięcie stóp procentowych, a tym samym deprecjację tureckiej waluty.

Chociaż w średnim terminie spodziewamy się słabszego dolara amerykańskiego, utrzymujące się ryzyko geopolityczne w regionie w związku z wojną w Ukrainie (dotychczas polityka zagraniczna Turcji balansowała między Zachodem a Rosją, Turcja należy przy tym do NATO) oraz na Bliskim Wschodzie, a także brak istotnej poprawy kondycji tureckiej gospodarki, nie nasuwają przesłanek sugerujących odwrócenie się trajektorii kształtowania pary walutowej USD/TRY. W perspektywie końca roku spodziewamy się kontynuacji wzrostu kursu w okolice 44,0, a w kolejnych 12M notowania mogą przekroczyć ponownie 50,0.

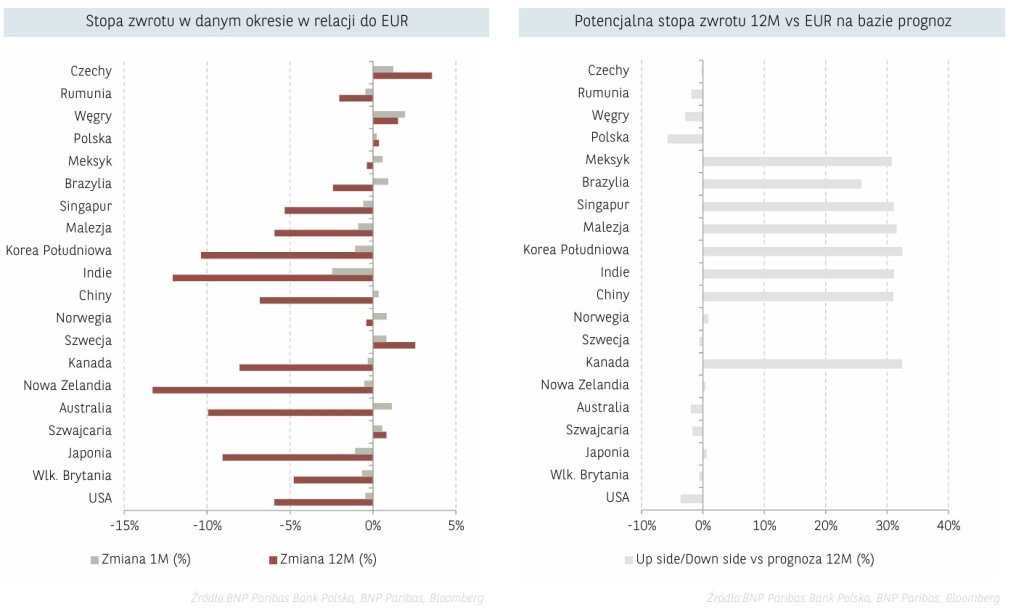

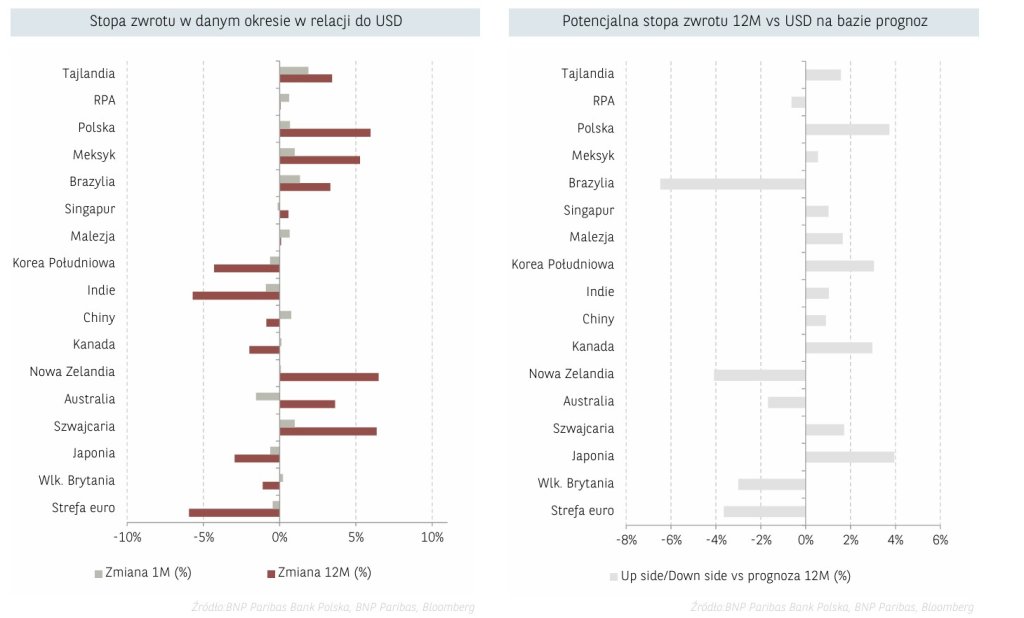

Stopy zwrotu

Źródło: Biuro Maklerskie Banku BNP Paribas Polska S.A.

Nota prawna