RPP na ścieżce zejścia – komentarz Biura Maklerskiego z 4.07.2025

W lipcu Rada Polityki Pieniężnej (RPP) postanowiła obniżyć stopy procentowe Narodowego Banku Polskiego (NBP) o 25pb, sprowadzając stopę referencyjną do poziomu 5,00%. Choć konsensus rynkowy zakładał, że parametry polityki pieniężnej nie ulegną zmianie to decyzja ta nie była zupełnym zaskoczeniem. Zważywszy na przewidywany profil inflacji w kolejnych miesiącach oraz uspokojenie sytuacji na Bliskim Wschodzie w naszej ocenie prawdopodobieństwo takiego ruchu było wyższe niż 50%.

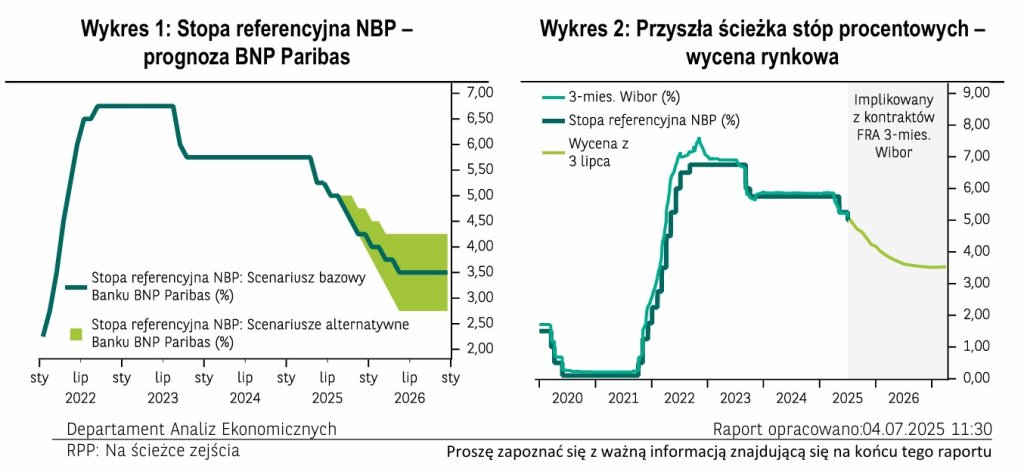

Uważamy, że zaprezentowana w lipcu przez analityków NBP projekcja inflacji wzmacnia oczekiwania kolejnych cięć stóp procentowych w najbliższych miesiącach. Spodziewamy się, że do końca bieżącego roku stopy procentowe spadną jeszcze o 50-100pb. Podtrzymujemy też naszą prognozę zakładającą, że docelowo stopa referencyjna zostanie obniżona do poziomu 3,50% w pierwszej połowie przyszłego roku.

Mimo, że w trakcie konferencji prasowej Prezes Adam Glapiński podkreślił, że Rada Polityki Pieniężnej nie znajduje się w cyklu obniżek stóp procentowych to uważamy, że lipcowa decyzja jest mocnym sygnałem potwierdzającym, że na przestrzeni ostatnich miesięcy nastawienie RPP stało się dużo bardziej gołębie.

Przeczytaj komentarze specjalne Biura Maklerskiego

Głównym czynnikiem stojącym za tą zmianą jest zachęcająca prognoza inflacji. Zgodnie z nową projekcją analityków NBP, dynamika cen konsumpcyjnych ma średniorocznie wynieść 3,9% w tym, 3,1% w przyszłym i 2,4% w 2027 roku. Jednocześnie oznacza to, iż począwszy od lipca tego roku do końca projekcji inflacja CPI znajdzie się w wynoszącym 2,5% +/-1pp paśmie odchyleń od ustanowionego przez bank centralny celu inflacyjnego.

Taka perspektywa, jeśli chodzi o presję cenową pozwala na dalsze obniżki stóp procentowych, co jasno zakomunikował Prezes Glapiński. W efekcie choć RPP nie ogłosiła cyklu obniżek uważamy, że obserwowana w maju i lipcu sekwencja dostosowań stóp procentowych w dół będzie kontynuowana. W swojej wypowiedzi Prezes NBP dał do zrozumienia, że jeżeli w okresie wakacyjnym dane nie zaskoczą kolejne cięcie stóp procentowych może wydarzyć się już na najbliższym decyzyjnym posiedzeniu RPP we wrześniu, co zakładamy też w naszej prognozie.

W dłuższym horyzoncie dokładna ścieżka zejścia stóp procentowych jest obarczona niepewnością. Przyczyniają się do tego m.in. cztery wymienione przez Prezesa Glapińskiego czynniki: koniunktura w krajowej gospodarce, kondycja rynku pracy, polityka fiskalna oraz sytuacja na rynku energii. W scenariuszu bazowym widzimy jednak przestrzeń do obniżenia stóp procentowych jeszcze o 150pb do połowy przyszłego roku.

Departament Analiz Ekonomicznych i Sektorowych

Michał Dybuła, Główny Ekonomista

Marcin Kujawski, Starszy Ekonomista

Wojciech Stępień, Starszy Ekonomista ds. rynków Europy Środkowo-Wschodniej

Tomasz Tyc, Starszy Ekonomista Sektorowy

Aleksandra Prus, Ekonomista

Osoba/y zaangażowane w sporządzenie raportu: Michał Dybuła

Źródła do wykresów: NBP, Bloomberg, Macrobond, BNP Paribas Bank Polska

Ważna informacja