Aktualizacja prognoz gospodarczych – komentarz Biura Maklerskiego z 16.09

Spis treści

Zapraszamy do zapoznania się z komentarzem specjalnym przygotowanym przez Zespół Doradztwa Inwestycyjnego z Biura Maklerskiego Banku BNP Paribas Polska S.A.

Globalne prognozy

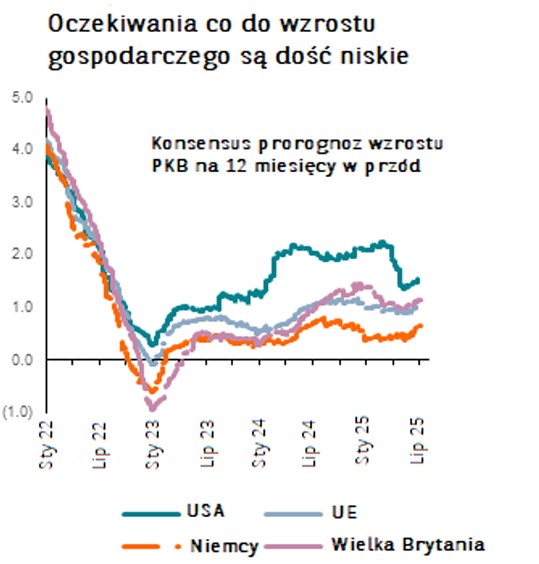

Zbliżając się do końca 2025 r. podtrzymujemy scenariusz tzw. „miękkiego lądowania” w Stanach Zjednoczonych przy możliwym spowolnieniu gospodarki na początku 2026 r., kiedy to wpływ planowanych taryf celnych oraz zmian polityki imigracyjnej zacznie wywierać presję na koniunkturę. W przypadku strefy euro nie spodziewamy się, aby czynniki wspierające powolny wzrost gospodarczy, takie jak wzrost dochodu realnego, łagodniejsze warunki finansowania, czy siła gospodarek peryferyjnych były w stanie zniwelować w pełni wpływ negatywnych aspektów. Gospodarce Starego Kontynentu ciążyć będą m.in. obowiązujące stawki celne w wysokości 15%, obserwowana od dłuższego czasu stagnacja w niemieckiej gospodarce czy kolejne polityczne zmiany we Francji. W przypadku polskiej gospodarki oczekujemy kontynuacji względnie wyższej odporności na napiętą sytuację w handlu zagranicznym z uwagi na relatywnie niski udział bezpośredniego eksportu za ocean w porównaniu do pozostałych krajów Europy Środkowej. Ponadto popyt w gospodarce naszego kraju będzie wspierany przez napływ funduszy europejskich.

Przeczytaj nowe analizy i komentarze Biura Maklerskiego

Temat taryf handlowych, zaimplementowanych przez nową administrację Stanów Zjednoczonych, jest ściśle obserwowany przez rynki finansowe. Obecna optyka skłania się w kierunku wyhamowywania ich wpływu w ujęciu globalnym. Oznacza to kontynuację spadku dynamik inflacji, co może się przełożyć na szybsze obniżki stóp procentowych przez FOMC. Obecnie zakładamy więc, że do końca 2025 r. Fed dokona trzy cięcia stóp procentowych, po 25 pb. na każdym z posiedzeń we wrześniu, październiku i grudniu. Taka sytuacja powinna wywierać dalszą presję na dolara amerykańskiego, stąd na koniec 2025 r. oczekujemy, że kurs EUR/USD znajdzie się w okolicy 1,20. Oznacza to także lepsze środowisko dla walut rynków wschodzących i w przypadku relacji EUR/PLN oczekujemy poziomu 4,25 na koniec 2025 r.

W długim terminie jesteśmy pozytywnie nastawieni do globalnego rynku akcji, który jest wspierany rozpoczętymi cyklami obniżek stóp procentowych przez większość banków centralnych na świecie. Wskaźniki makroekonomiczne nadal wskazują lepszą kondycję gospodarczą za oceanem niż w strefie euro. Sugerują to także ostanie wyniki spółek za 2Q 2025, gdzie dynamika wzrostu zarówno przychodów jak i zysków była większa w USA niż w Europie. Widzimy jednak kilka mniejszych ryzyk dla rynku amerykańskiego w tym słabsze zachowanie rynku pracy, wolniejszy wzrost dochodów i nadal podwyższoną inflacje. Biorąc pod uwagę marże zysków spółek z indeksu S&P 500, które są na poziomie wieloletnich maksimów oraz wymagające wyceny, sądzimy, że europejskie aktywa powinny zachowywać się relatywnie lepiej. W obliczu spodziewanych obniżek stóp procentowych oraz tzw. soft landingu, jesteśmy pozytywnie nastawieni do małych oraz średnich podmiotów. Ponadto w powyższym otoczeniu na wartości zyskiwać powinno złoto oraz wybrane surowce przemysłowe.

Środowisko zakończenia cyklu obniżek stóp procentowych w strefie euro implikuje neutralne nastawienie do obligacji skarbowych tego regionu. W przypadku obligacji skarbowych USA, preferujemy bardziej średnioterminowe instrumenty, z uwagi na oczekiwane przez nas łagodniejsze podejście Fed co do kolejnych obniżek. Atrakcyjnymi dla inwestorów są naszym zdaniem obligacje korporacyjne o ratingu inwestycyjnym z uwagi na oferowany nadal wysoki poziom rentowności. Ponadto ostrożne podeście RPP co do cyklu obniżek stóp procentowych w Polsce pozytywnie wpływa na obligacje korporacyjne emitentów z naszego kraju, które w przeważającej mierze oparte są o zmienne oprocentowanie.

Nowe prognozy ekonomiczne

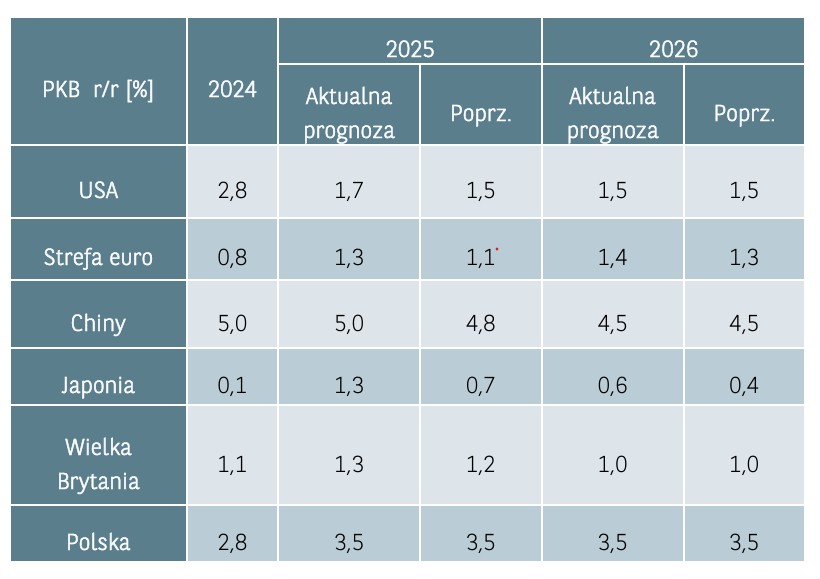

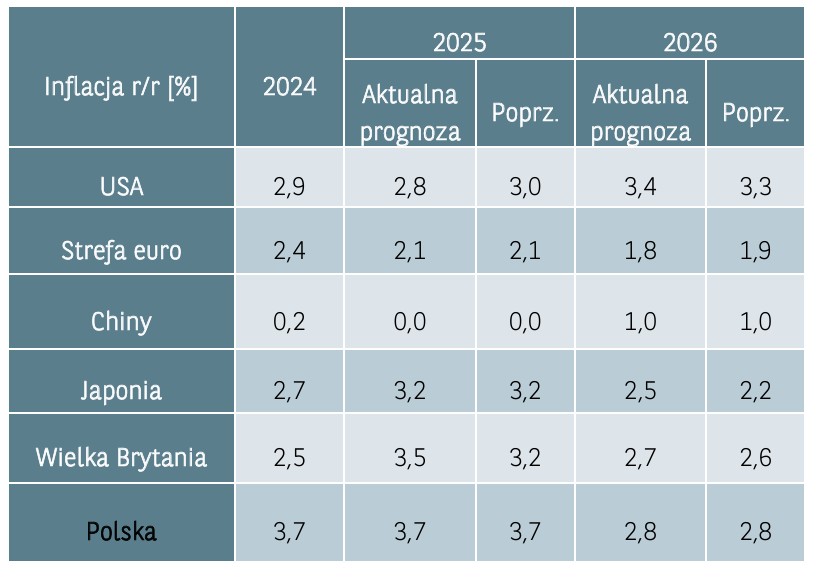

Oczekujemy stabilnych perspektyw wzrostu gospodarczego za oceanem. Dzięki wsparciu niższych cen energii, postępującej implementacji AI w większości sektorów oraz solidnej konsumpcji światowa gospodarka nie wykazuje tendencji recesyjnych. Pomimo ostatnich słabych danych z amerykańskiego rynku pracy gospodarka Stanów Zjednoczonych pozostaje odporna na globalną niepewność wokół taryf handlowych, jak również na dynamiczną zmieniającą się sytuację geopolityczną na świecie. W rezultacie oczekujemy, że koniunktura gospodarcza może ulec schłodzeniu w horyzoncie początku 2026 r., po czym powróci do trendu wzrostowego. Głównych czynników ryzyka upatrujemy w prowadzonej polityce handlowej. W kontekście inflacji spodziewamy się, że tempo wzrostu cen będzie utrzymywać się lekko powyżej celu wyznaczonego przez Fed na poziomie 2,0%.

Oczekujemy umiarkowanego wzrostu tempa inflacji wynikającego z wprowadzonych i podtrzymanych wysokich taryf handlowych, oraz wyższych wynagrodzeń wynikających ze zmian w polityce imigracyjnej (mniejsza dostępność nowych pracowników). Polityka monetarna, a więc rosnące oczekiwania co do obniżek stóp (za czym przemawiają ostanie dane z rynku pracy) przez Fed, powinny podwyższać presję na oczekiwania inflacyjne, stąd spodziewamy się, że zwiększony poziom inflacji (w granicach 3,2%-3,6%) utrzyma się aż do 3Q 2026 r., a następnie będzie powoli podążać do celu inflacji na poziomie 2,0%.

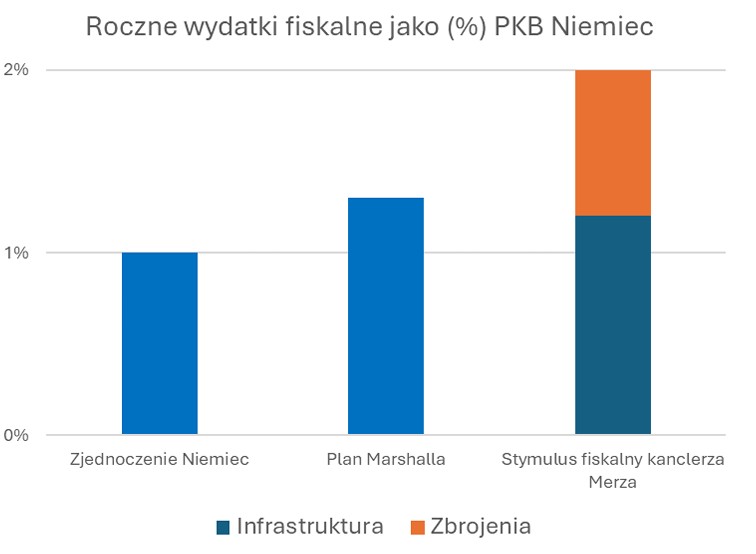

W strefie euro oczekujemy nieco skromniejszego wzrostu gospodarczego w 2025 r., wspieranego poprawą realnych dochodów konsumentów, utrzymywaniem łagodnych warunków kredytowych, siłą peryferyjnych gospodarek (w szczególności Hiszpanii) oraz zwiększonych wydatków fiskalnych (ogłoszony gigantyczny stymulus fiskalny przez Niemcy z przeznaczeniem na zbrojenia i infrastrukturę). Ponadto próby deregulacji i integracji rynków kapitałowych w strefie euro mogą dodatkowo wspomóc w rozwoju europejskiej gospodarki. Powyższe czynniki w części zminimalizują negatywny wpływ polityki handlowej, stagnacji niemieckiej gospodarki oraz wyższych taryf handlowych. W kontekście inflacji, po trendzie horyzontalnym w krótkim terminie, oczekujemy, że dynamika CPI powróci w do trajektorii spadkowej w 2026 r. Stabilna sytuacja na rynku pracy, z czasem powinna obniżać presję inflacyjną.

Nieco bardziej optymistyczną perspektywę na najbliższe kwartały widzimy dla Wielkiej Brytanii, której tempo wzrostu odzwierciedla cykliczną odbudowę gospodarki, luźniejszą politykę fiskalną oraz perspektywę kontynuacji cięcia stóp procentowych. Z drugiej strony, oczekujemy, że inflacja do końca 2026 r. pozostanie powyżej celu banku centralnego (2,0%). Powyższe będzie rezultatem m.in. wzrostu cen w sektorze usługowym wynikającym z luzowania fiskalnego, stąd porzucenie przez BoE dość ostrożnej polityki monetarnej nie powinno się wydarzyć. Spodziewamy się, jeszcze tylko dwóch obniżek stóp procentowych, które docelowo powinny zakończyć cykl na poziomie 3,50%, zwracając uwagę na rosnące ryzyka związane z budżetem i prowadzoną polityką fiskalną przez obecny rząd.

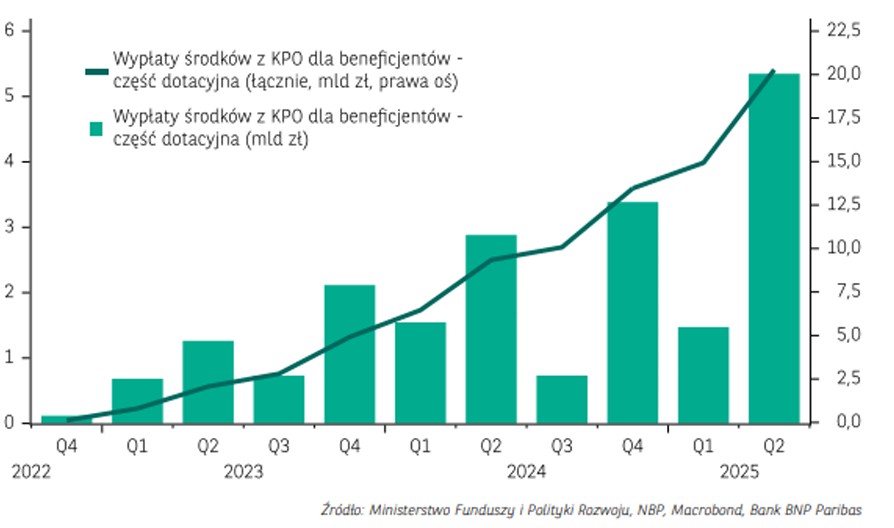

Polska gospodarka wydaje się być relatywnie mniej narażona, na tle innych krajów z regionu, na redukcję zewnętrznego popytu wynikającego z taryf handlowych. Ponadto, krajowy popyt powinien być za to wspierany stopniowo napływającymi funduszami z Unii Europejskiej. W ocenie Ministerstwa Funduszy i Polityki Regionalnej druga połowa br. roku powinna przynieść zauważalne przyspieszenie transferu środków do końcowych odbiorców, a do rozdysponowania pozostało ponad 80 mld zł grantów. Sytuacja w dotychczas słabo wykorzystywanych preferencyjnych pożyczkach także się poprawia. To zasługa dużych umów podpisywanych m.in. ze spółkami energetycznymi (w tym PSE). W bieżącym roku było to już prawie 20 mld zł, co dobrze wróży faktycznym wypłatom w dalszej części bieżącego roku.

Po nieznacznym spowolnieniu w pierwszym kwartale 2025 r. kiedy to dynamika PKB wyniosła 3,2% w ujęciu r/r, w drugim kwartale br. rodzima gospodarka przyspieszyła do 3,4% r/r napędzana głównie dobrą postawą konsumenta. Nieco gorzej radziły sobie inwestycje, gdzie po wyraźnym wzroście w pierwszym kwartale, w kolejnym odnotowano spadek nakładów na środki trwałe. Konsumpcja gospodarstw domowych zwiększyła się w drugim kwartale 2025 r. o blisko 4,5% r/r, co w dużej mierze było zgodne ze wzrostem realnych dochodów z pracy, tj. wynagrodzeń i zatrudnienia. Dane o dochodach i konsumpcji sugerują, że stopa oszczędności gospodarstw domowych ustabilizowała się w pierwszej połowie roku na poziomie około 10%. W ostatnich miesiącach mogliśmy także obserwować stabilny powrót inflacji w stronę celu NBP.

Kluczowe dla polskiej gospodarki w najbliższych kwartałach okażą się decyzje RPP ws. poziomu stóp procentowych. Relatywnie restrykcyjne nastawienie gremium przy utrzymującej się dodatniej realnej stopie procentowej sugeruje, że taki poziom stopy oszczędności może się utrzymać w przyszłości, zakładając, że wyraźnemu spadkowi inflacji od połowy br. będą towarzyszyć współmierne obniżki stóp procentowych banku centralnego. W efekcie wzrost realnej konsumpcji prywatnej będzie w dużej mierze funkcją realnej dynamiki dochodów, którą w tym i przyszłym roku szacujemy na 3,5-4% r/r.

W naszej ocenie japońska gospodarka pozostaje stabilna, z niemal pełnym zatrudnieniem i ujemnymi realnymi stopami procentowymi wynikającymi z ostrożnej i dostosowującej się polityki monetarnej. Inflacja, a nie rzeczywisty wzrost, napędziła wzrost nominalnego PKB, co doprowadziło do zwiększonych wpływów podatkowych. Nadal jednak spodziewamy się, że gospodarka Japonii przetrwa wpływ podwyżek ceł amerykańskich, wspomagana przez luźną politykę fiskalną. Wobec tego uważamy, że Bank Japonii wznowi podwyżki stóp procentowych w grudniu, a nie w październiku. W obliczu obecnej gołębiej postawy BoJ, która dodatkowo napędza presję inflacyjną, oczekujemy, że od wiosny przyszłego roku przyspieszy on tempo podwyżek stóp procentowych, a stopa procentowa na koniec 2026 r. wyniesie 1,5%. Ponadto oczekujemy, że podwyższona inflacja w Kraju Kwitnącej Wiśni napędzana wyższą stopą dochodu rozporządzalnego utrzyma się aż do końca 2026 r.

Oczekiwania co do chińskiej gospodarki sugerują, że strukturalne oraz cykliczne spowolnienie gospodarcze będzie postępować zarówno w 2025 jak i 2026 r. Stany Zjednoczone nałożyły niemal największe taryfy handlowe na produkty importowane z Chin co jest dużym obciążeniem dla tamtejszego eksportu. Chińskie władze starają się zminimalizować niekorzystne efekty tej polityki poprzez działalność fiskalną (stymulus fiskalny w wysokości ok 250 mld CNY) i monetarną, tak aby osiągnąć minimalny poziom wzrostu gospodarczego planowany na 5% w 2025 r.

Nowy porządek gospodarczy po zmianach w taryfach celnych

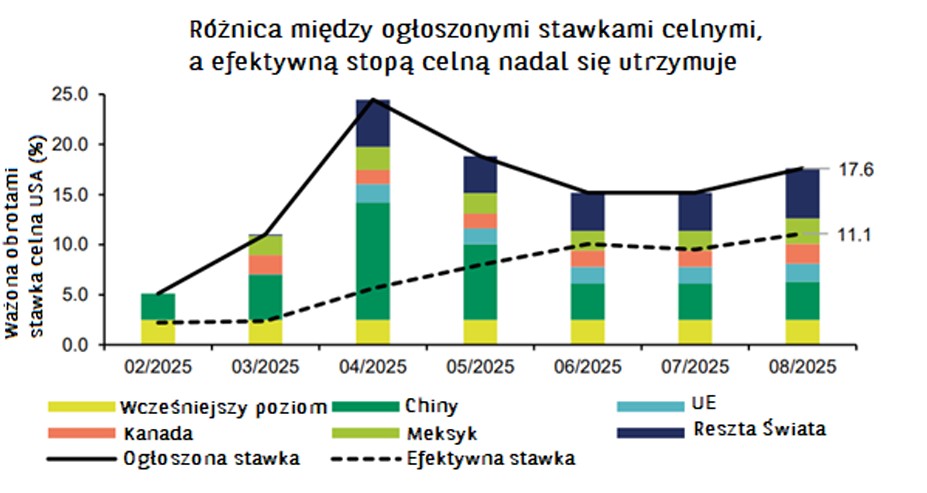

Zmiana na fotelu prezydenta w Stanach Zjednoczonych odmieniła sytuację gospodarczą na świecie. Administracja Republikanów Donaldem z Trumpem na czele rozpoczęła swoją kadencję od wprowadzania taryf handlowych, nakładając podwyższone stawki celne na niemal wszystkie kraje na świecie, skupiając się jednak na walce z globalnymi liderami handlu takimi jak Chiny, Indie czy pozostałymi azjatyckimi graczami. Nowe zasady nie ominęły również strefy euro, z którą udało się zawiązać kompromis ustalając stawkę celną na poziomie 15%. Takie zmiany sił w polityce handlowej USA wiążą się z kilkoma czynnikami mającymi wpływ na kondycję zarówno gospodarki samych Stanów Zjednoczonych jak i tej w ujęciu globalnym.

Szacujemy, że obecnie zaimplementowane cła przez USA sumarycznie kształtują się na poziomie 17,6% przy efektywnej stawce celnej na poziomie około 11%. Są to najwyższe wartości od lat, jednak oczekujemy, że wraz z upływem czasu presja i niepewność związana z polityką celną powinna powoli słabnąć. Biorąc pod uwagę, że ponad 60% importu USA jest objęta umowami handlowymi, wydaje się rozsądne założenie, że „szczyt niepewności” – przynajmniej w kwestii handlu – jest już za nami. Niemniej jednak, niepewność prawdopodobnie nie zniknie całkowicie, a proces ten może pozostać nieliniowy, implikując większe odchylenia w głównych wskaźnikach gospodarczych.

Ostatnio napływające dane sugerują, że cła tłumią wzrost gospodarczy, wzmacniają presję inflacyjną, (inflacja nadal znajduje się ponad celem Fed) i zmieniają globalne przepływy handlowe. W I kwartale handel netto wniósł największy negatywny kwartalny wkład we wzrost PKB USA w historii, podczas gdy strefa euro, skorzystała z pozytywnego zaskoczenia napędzanego eksportem. Od tamtego czasu jednak wskaźniki wyprzedzające sugerują, że globalny handel spowalnia, mimo że niepewność handlowa zmniejszyła się, a wiele umów między USA a ich partnerami handlowymi utrwaliło cła na wyższych poziomach niż przed drugą kadencją prezydenta Donalda Trumpa. Jednocześnie cały czas postępuje przekierowanie handlu i zmiana głównych szlaków handlowych. Znaczący spadek eksportu Chin do USA został zrównoważony przez dalsze zyski udziału w rynku w innych gospodarkach, szczególnie w Azji Południowo Wschodniej, gdzie uważamy, że taki stan rzeczy się będzie utrzymywał.

Oczekiwania wobec banków centralnych

Rezerwa Federalna Stanów Zjednoczonych

- Obecny poziom 4,25-4,50%.

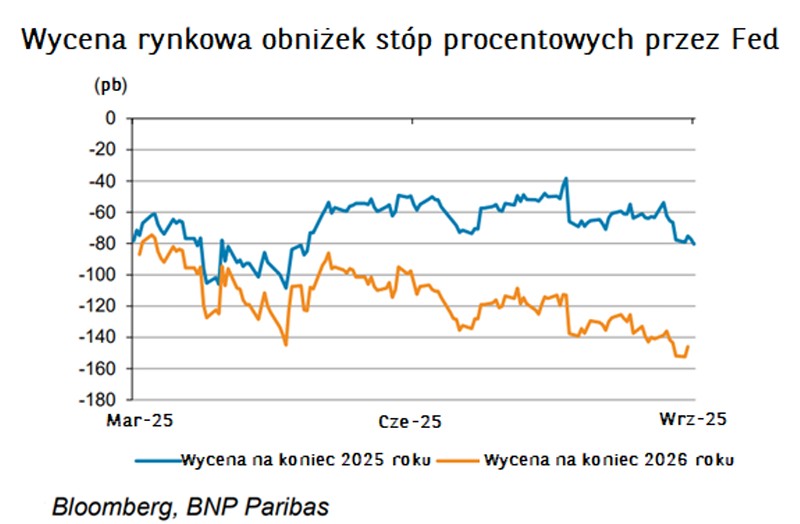

- Ostanie dane makroekonomiczne z USA wskazują na pogarszające się perspektywy rynku pracy nad oceanem, jak również słabnącą inflację co powinno przełożyć się na rozpoczęcie cyklu obniżek przez Fed.

- Naszym zdaniem Fed, po dłuższym okresie wstrzymywania się od zmian stóp procentowych, powinien dokonać obniżek stóp we wrześniu, październiku i grudniu o 25 pb każda, a ponadto kontynuować cykl na początku 2026 aż do poziomu 3,25%-3,50%r.

Europejski Bank Centralny

- Obecny poziom 2,00% (stopa depozytowa).

- Uważamy, że ECB zakończył cykl obniżek stóp procentowych. Liczymy, że dzięki zwiększonym wydatkom fiskalnym na zbrojenia i infrastrukturę wzrost gospodarczy przyśpieszy w 2026 roku

- Z uwagi na lepsze perspektywy wzrostu gospodarczego, symulowane polityką fiskalną UE, na koniec 2026 r. stopa depozytowa w naszej ocenie będzie wynosić 2,25%.

Bank Anglii

- Obecny poziom 4,00%.

- Perspektywa wyższego wzrostu gospodarczego, ale także inflacji implikuje kontynuowanie obniżania kosztu kapitału jednak w wolniejszym tempie niż uprzednio oczekiwaliśmy.

- W perspektywie końca 2026 r. oczekujemy dalszych obniżek w skali 50 pb łącznie, tym samym zostanie osiągnięty poziom 3,50%.

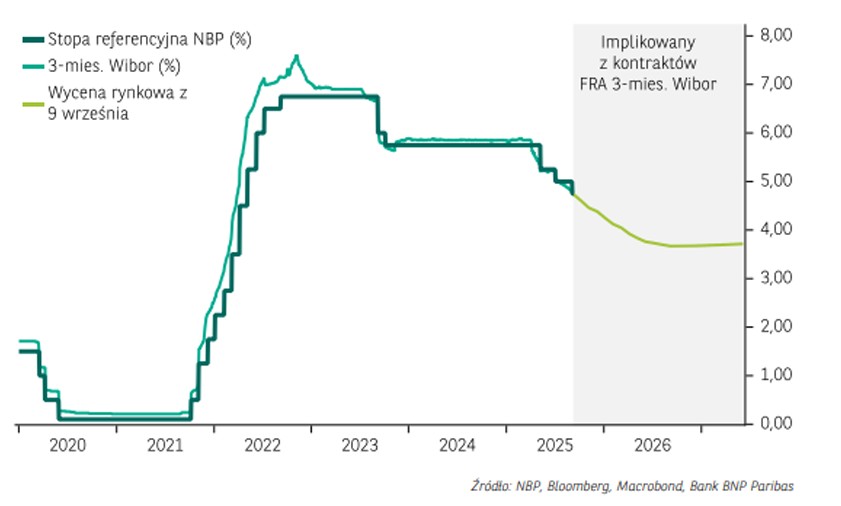

Narodowy Bank Polski

- Obecny poziom 4,75% (stopa referencyjna).

- Retoryka płynąca od RPP sugeruje stopniowe dostosowywanie poziomu stóp procentowych w zależności od napływających danych z krajowej gospodarki.

- Zakładamy jeszcze dwie obniżki stóp procentowych po 25 pb. w 2025 roku. W perspektywie końca 2026 r. spodziewamy się mocniejszych cięć do poziomu 3,50% dla stopy referencyjnej.

Nastawienie względem klas aktywów

Umiarkowany wzrost gospodarki w globalnej połączeniu ze spowalniającą inflacją i obniżanymi stopami procentowymi przełożył się na materializację scenariusza tzw. miękkiego lądowania, co pozwoliło wypracować wzrosty wycen na rynku akcji. Napięcia geopolityczne, jak wojna w Ukrainie czy działania wojenne na Bliskim Wschodzie nie wpłynęły mocno na rynki finansowe w bieżącym roku, a głównym tematem w 1H2025 były zaimplementowane taryfy celne przez Donalda Trumpa. Choć w ostatnich tygodniach temat konfliktu na Ukrainie powrócił w związku z sierpniowym spotkaniem Donalda Trumpa z Wladimirem Putinem na Alasce czy ostatnim pojawieniem się w przestrzeni powietrznej Polski rosyjskich dronów, to inwestorzy zdają się już uwzględniać obecny stan rzeczy w wycenach na europejskich rynkach w tym na GPW. Od początku 2025 r. większość z dostępnych klas aktywów wypracowało pozytywne stopy zwrotu, na czele z rynkami akcji i złotem.

Mimo to podtrzymujemy nasze umiarkowanie pozytywne nastawienie do globalnego rynku akcji. Niemniej jednak dostrzegamy kilka wyzwań, z którymi rynki będą się borykać w końcówce 2025 r., jak np. wysokie wyceny największych spółek w Stanach Zjednoczonych (S&P500 wycena 22 x P/E) będące następstwem silnej hossy spółek z koszyka tzw. Magnificent 7. Z tego powodu na rynkach rozwiniętych wstrzemięźliwie podchodzimy do największych podmiotów ze Stanów Zjednoczonych, które w naszej ocenie charakteryzują się wymagającymi wycenami.

Inaczej postrzegamy jednak segment małych i średnich przedsiębiorstw w USA i uważamy, że sentyment biznesowy oraz inwestycje kapitałowe będą wspierać te spółki, a podmioty będące ich kontrahentami powinny korzystać z potencjału do wzrostu przychodów. Ponadto, w USA pozytywnie postrzegamy sektor ochrony zdrowia, który ostatnio zachowuje się relatywnie słabiej od szerokiego rynku oraz spółki cykliczne i te związane z infrastrukturą energetyczną. Nadal pozytywnie podchodzimy do spółek z Wielkiej Brytanii i Japonii. Jesteśmy pozytywnie nastawieni do rynku europejskiego, gdzie preferujemy szeroką sektorową dywersyfikację z przewagą spółek z sektorów ochrony zdrowia, budownictwa, finansów czy szeroko pojętej infrastruktury.

Pozytywnie podchodzimy do rynków rozwijających się. Chociaż ryzyko spowolnienia wzrostu gospodarczego może ciążyć na notowaniach w krótkim terminie, to zwracamy uwagę na pozytywne czynniki wpływające na wyceny rynków wschodzących w długim terminie. Zwiększone napływy inwestorów detalicznych napędzane większą dynamika płac i większą stopą oszczędności, a także niższe stopy procentowe oraz rozsądne wyceny wskazują na wysoki potencjał na spółkach EM. Preferujemy kierunek Ameryki Południowej (bez Meksyku) oraz Azji (Chiny, Singapur, Korea Płd). Rynki wschodzące powinny być wspierane ponadto przesłankami o stymulusie mającym wesprzeć chińską gospodarkę w świetle złagodzenia negatywnego wpływu taryf handlowych, które nałożyły Stany Zjednoczone na większość krajów świata. W szczególności wyróżniać powinny się chińskie spółki z sektora technologicznego czy wypłacające dywidendy tj. spółki z sektora finansów i telekomunikacji.

W ostatnich miesiącach krajowy rynek zachowywał swoją odporność na zawirowania w polityce handlowej na świecie. Z uwagi na ograniczony wpływ taryf, stabilne perspektywy silnego wzrostu gospodarczego, rozpoczęty cykl obniżek stóp przez NBP oraz dyskontowanie potencjalnego zakończenie konfliktu na Ukrainie, krajowe akcje od początku roku zyskały ponad 30%.

Obecnie podtrzymujemy nasze umiarkowanie pozytywne nastawienie do krajowych aktywów, gdzie preferujemy segment małych i średnich spółek. Argumentem są nadal atrakcyjne wyceny, dobre perspektywy wzrostu gospodarczego Polski, a także napływy i realizacja kluczowych inwestycji dzięki postępującym napływom środków z KPO.

Czynnikiem ryzyka nadal jednak pozostaje bardzo luźna polityka fiskalna, czy zagrożenie ze strony polityki imperialistycznej Rosji. Niepewności dostarczać będą dodatkowo potencjalne spory polityczne na linii prezydent – rząd, a także różne pomysły fiskalne pojawiające się w obliczu nadchodzącej kampanii wyborczej przed wyborami w 2027 r. Jednym z takich pomysłów był zaproponowany przez Ministra Finansów podwyższony podatek CIT dla banków, który odbieramy negatywnie.

Obecnie stoimy na stanowisku, że Fed rozpocznie cykl obniżek stóp procentowych (na najbliższym posiedzeniu we wrześniu) i będzie go kontynuował na kolejnych posiedzeniach w październiku i w grudniu dostarczając sumarycznie 3 obniżki po 25 pb każda. Z tego powodu oczekujemy, że w stopy procentowe w Stanach Zjednoczonych zostaną obniżone do zakresu 3,50-3,75% na koniec 2025 r. W kontekście EBC uważamy, że bank zakończył cięcie stóp ze względu na poprawiające się perspektywy wzrostu gospodarczego oraz zapowiedziane, gigantyczne pakiety fiskalne (ReArm EU) przez Niemcy.

Tym samym stopa procentowa EBC pozostanie na obecnym poziomie 2,0% z możliwą perspektywą dostosowującej podwyżki w 4Q2026, gdy presja inflacyjna zaczęłaby powracać. W stosunku do rynku obligacji rządowych USA pozostajemy nastawieni neutralnie ze względu na okoliczności wzmożonej zmienności wywołanej konfliktem na linii Fed – Biały Dom. Strukturalnie, rentowności obligacji rządu Stanów Zjednoczonych pozostają atrakcyjne i znajdują się na najwyższych poziomach od 17 lat, co przy perspektywie cięć stóp przez FOMC powinno wspierać tamtejszy rynek długu.

W Polsce także podtrzymujemy neutralne nastawienie do obligacji, gdzie preferujemy instrumenty o terminie zapadalności od 3-5 lat. Argumentem są nadal utrzymywane przez RPP relatywnie wysokie stopy procentowe oraz względnie ostrożne podejście co do przyszłych cięć. Ostatnie wypowiedzi Prezesa NBP Adama Glapińskiego, jak i pozostałych członków RPP sugerują, że luźna polityka budżetowa zwiększająca ilość pieniądza w obiegu wzmaga obawy o pojawienie się nierównowag w gospodarce i nasilenie presji inflacyjnej. W trakcie konferencji po wrześniowym posiedzeniu RPP z wypowiedzi Prezesa Glapińskiego jednak jasno wybrzmiało, że członkowie Rady mają chęć dalej obniżać stopy procentowe. Skala luzowania będzie funkcją bieżącej koniunktury, sytuacji na rynku pracy, a także wspomnianych działań fiskalnych. Wpływ na kroki podejmowane przez RPP będą też mieć decyzje administracyjne np. w zakresie wysokości stawek za prąd płaconych przez gospodarstwa domowe. W naszej ocenie w tym roku czekają nas jeszcze jedna lub dwie obniżki stóp procentowych, po 25 pb każda.

Nasze nastawienie względem złota pozostaje umiarkowanie pozytywne. Cena złota osiągnęły w ostatnich miesiącach rekordowy poziom blisko 3600 USD za uncję, wybijając się z lokalnej konsolidacji ostatnich miesięcy. Dla złota niepewność gospodarcza dotycząca wdrożonych ceł w USA jest kluczowym źródłem wsparcia cen. Dodatkowo czynnikiem stymulującym popyt są także zakupy banków centralnych, w co wpisują się ostanie zapowiedzi NBP aby zwiększyć udział złota w rezerwach do 30%. Ceny złota na giełdzie w Chicago (CME) wzrosły o ponad 30% od 22 kwietnia br. po ogłoszeniu ceł w Dniu Wyzwolenia, gdy rynki przetwarzały implikacje wzrostu wynikające z wyższych niż oczekiwano ceł odwetowych. Oczekujemy, że inwestorzy będą nadal zwiększać ekspozycję na złoto jako zabezpieczenie przed makroekonomiczną niepewnością dotyczącą polityki celnej USA. W rezultacie widzimy złoto dążące do rekordowych poziomów w pozostałej części 2025 r. Wspomniane czynniki mogą naszym zdaniem wspierać notowania kruszcu, jednak zagrożeniem jest możliwa aprecjacja amerykańskiej waluty, jeśli Fed będzie ostrożny co do przyszłych obniżek stóp procentowych.

Poprawa aktywności gospodarczej może wzmocnić także popyt na srebro, które jest szeroko wykorzystywane w przemyśle, w tym m.in. w sektorze OZE, centrów danych czy elektronice. Dla metali przemysłowych kluczowy będzie wzrost gospodarczy i spodziewamy się, że lepsze warunki dla takich metali jak miedź czy aluminium pojawią się w 2026 r. i będą wspomagane niższymi stopami procentowymi i stymulusem gospodarczym w Chinach. Preferujemy: miedź, aluminium, lit, cynk oraz nikiel. W przypadku ropy naftowej podtrzymujemy nasze nastawienie do negatywnego, a zakres cenowy do 60-70 USD. Ryzyka utrzymywania się niższych cen nadal pozostają w mocy – słaby wzrost popytu, wzrost podaży spoza kartelu OPEC oraz intencje OPEC+ do ponownego zwiększenia produkcji.

W odniesieniu do dolara amerykańskiego podtrzymujemy nasze lekko negatywne nastawienie i oczekujemy, że w nadchodzącym okresie dolar będzie kontynuował swoje osłabianie zarówno względem euro jak również względem innych walut m.in. rynków wschodzących.

Uważamy, że zanikanie ceł jako tematu jest netto pozytywne, niemniej jednak, inne czynniki mogą osłabić tę walutę, w tym rosnące wskaźniki hedgingu walutowego przez inwestorów spoza USA oraz ryzyko bardziej agresywnych cięć Fed, niż przewidujemy. W długim terminie perspektywa rozpoczynającego się cyklu obniżek stóp procentowych przez Fed oraz dość jastrzębie podejście EBC, powinno jednak dalej działać w kierunku wzrostu kursu EUR/USD. Dodatkowo nacisk administracji Trumpa na Fed w sprawie obniżek stóp procentowych może podważać wiarygodność instytucjonalną w USA tym samy osłabiając dolara. Stąd obecnie oczekujemy, że kurs pary walutowej EUR/USD na koniec 2Q 2026 r. będzie kształtował się w okolicy poziomu 1,21.

Krajowa waluta pozostaje stabilna, pomimo bardziej gołębiego nastawienia RPP w ostatnich miesiącach. Podtrzymujemy naszą obowiązującą od dłuższego czasu prognozę zakładającą spadek stopy referencyjnej NBP do 3,50% w połowie 2026 roku. Uważamy, ze kolejne obniżki stóp procentowych nie powinny istotnie wpływać na kurs złotego ze względu na to, że wydaje się, iż rynek dość dobrze wycenia już kolejne ruchy RPP. W ostatnich tygodniach kurs EURPLN wykazywał się bardzo niską zmiennością (ostatnio notowaną w 2019 r.), czemu sprzyjał m.in. spadek niepewności co do warunków handlowych panujących na linii USA–UE. Uważamy, że większe wahania notowań złotego możliwe są przy zmianie globalnego apetytu na ryzyko. Od kilku miesięcy spojrzenie inwestorów i idący za nim przepływ kapitału na rynki Emerging Markets nie zmieniało się w istotny sposób. Znacząca zmiana nastrojów mogłaby więc wyzwolić większą zmienność na rynku FX. Sądzimy, że w przypadku Polski czynnikiem, który może zmienić perspektywy dla krajowej waluty jest geopolityka. Szansa na zawieszenie broni w Ukrainie oddziaływałaby korzystnie na PLN, natomiast ewentualny spadek szans na rozejm mógłby skutkować mniejszym wsparciem dla notowań złotego. Elementem oddziałującym w kierunku aprecjacji złotego w dalszym ciągu powinien być relatywnie szybki na tle Europy wzrost gospodarczy. W scenariuszu bazowym zakładamy, że w perspektywie najbliższych 6 kwartałów kurs EURPLN będzie oscylować wokół poziomu 4,25, a kurs złotego względem dolara powinien kontynuować swoje umacnianie co przełoży się na spadek kursu USDPLN w okolice poziomu 3,51.

Z poważaniem