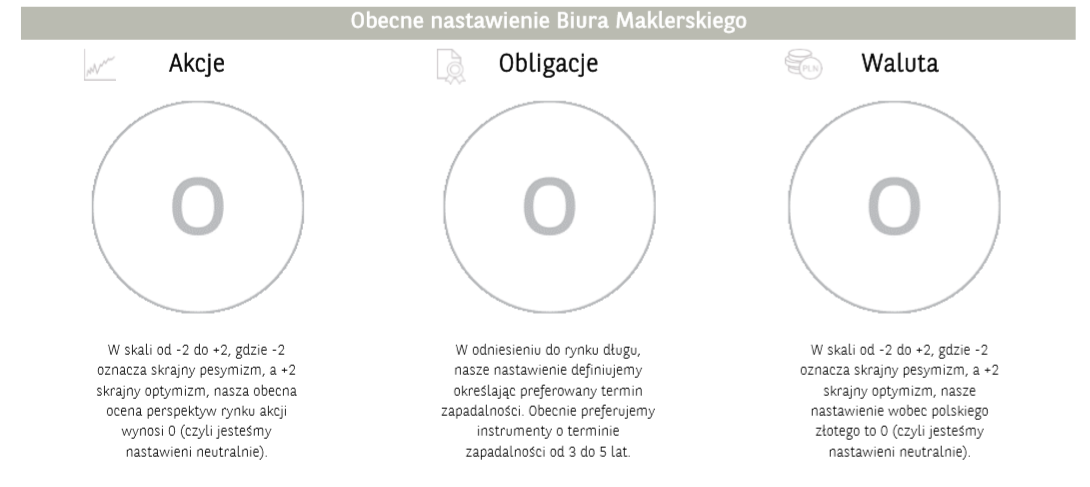

Lekka poprawa nastrojów na polskim rynku akcji

Komentarz tygodniowy z dnia 7 kwietnia 2020 r.

Najważniejsze informacje w skrócie:

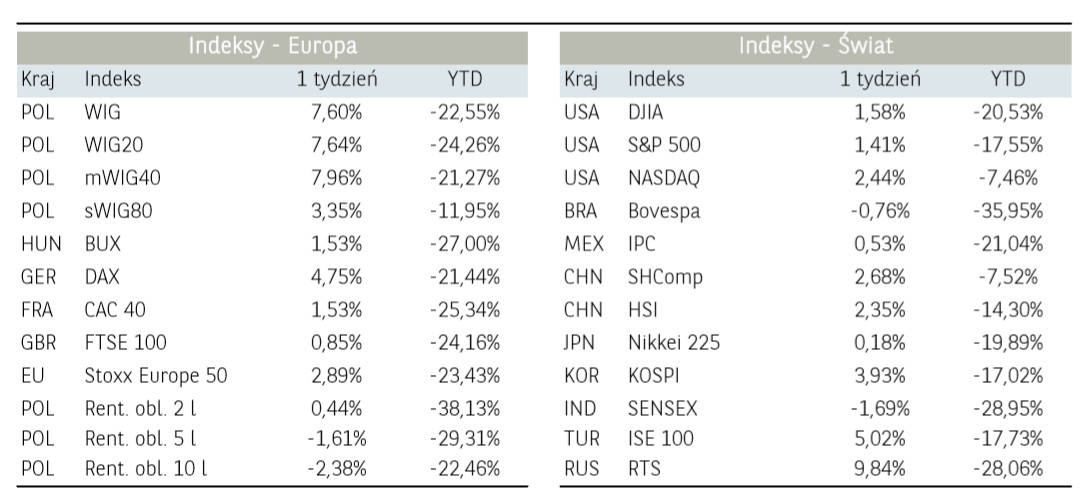

- W mijającym tygodniu, polski rynek akcji charakteryzowało odbicie nastrojów, co wpłynęło na relatywnie lepsze zachowanie krajowych indeksów w porównaniu do rynków rozwiniętych. Szeroki rynek zyskał prawie 1,6%, a prym wiodły największe spółki skupione w ramach indeksu WIG20, który zanotował ponad 2% wzrost.

- Ubiegły tydzień w kalendarium makroekonomicznym minął w otoczeniu publiakcji wskaźników PMI oraz danych z amerykańskiego rynku pracy. W większości państw indeks PMI przemysłu okazał się niższy od prognoz. Dla całej strefy euro wyniósł 44,5 pkt. vs prognoza 44,7 pkt. vs odczyt za luty 49,2 pkt.

- Z punktu widzenia krajowych inwestorów istotnym wydarzeniem tygodnia będzie jutrzejsze posiedzenie RPP dotyczące wysokości stóp procentowych w kwietniu. Po ostatniej obniżce o 50 pb. oczekujemy utrzymania stopy referencyjnej na obecnym poziomie 1.00%.

Rynek finansowy. Polska i świat:

Komentarz:

W mijającym tygodniu, polski rynek akcji charakteryzowało odbicie nastrojów, co wpłynęło na relatywnie lepsze zachowanie krajowych indeksów w porównaniu do rynków rozwiniętych. Szeroki rynek zyskał prawie 1,6%, a prym wiodły największe spółki skupione w ramach indeksu WIG20, który zanotował ponad 2% wzrost. Powyższe było min. pokłosiem aprecjacji kursów akcji spółek paliwowych: PKN Orlen (+17%) i Lotos (+12%), który zyskiwały w sprzyjającym otoczeniu rosnących marż paliwowych. Najwięcej traciły indeksy branżowe spółek odzieżowych oraz banków, co jest konsekwencją odpowiednio min. negatywnego wpływu zamknięć placówek zlokalizowanych w galeriach handlowych oraz obniżki stóp procentowych wraz z potencjalnie wyższymi odpisami portfeli kredytowych w przyszłości. Pewnym wsparciem dla zachowania się krajowego rynku akcji w najbliższym czasie mogą być min. doniesienia biur maklerskich, które informowały niedawno o wzmożonym zainteresowaniu inwestorów indywidualnych inwestycjami w tę klasę aktywów.

Słabo zachowywały się indeksy akcji w Europie Zachodniej (DAX -1%, CAC40 -5%) oraz w Stanach Zjednoczonych (S&P500 – 2%). Warto zwrócić uwagę na fakt, iż pomimo powtarzających się w przeszłości opinii w kwestii przewartościowania tamtejszych spółek technologicznych, NASDAQ zachowuje się relatywnie lepiej od początku roku w stosunku do S&P500, tracąc „jedynie” 18%.

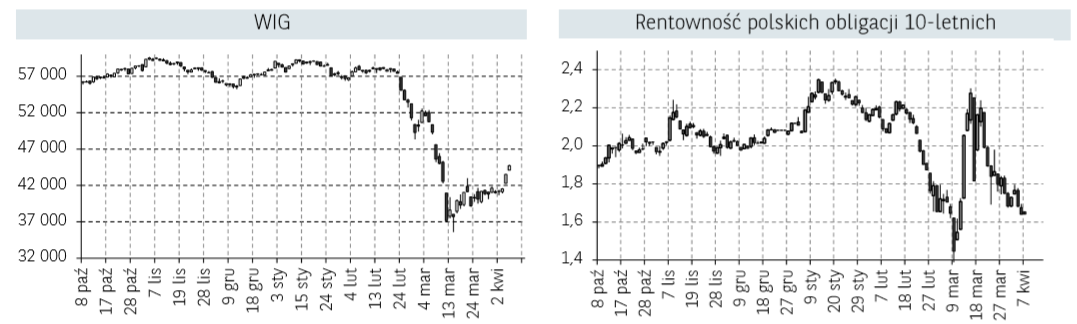

W zeszłym tygodniu, za sprawą nowego instrumentu wprowadzonego przez Fed zwiększył się popyt na amerykańskie obligacje skarbowe, co w efekcie przyczyniło się do silnych spadków rentowności. Ogłoszony przez Fed nowy instrument repo, o nazwie FIMA, dedykowany jest zagranicznym bankom centralnym. Polega na uzyskaniu płynności w dolarze w zamian za amerykańskie obligacje skarbowe. Również polskie papiery skarbowe zyskiwały na wartości. Rentowności krajowy 10-latek znajdują się obecnie ponad wsparcie z okolic 1,7%, a przebicie tego poziomu może otworzyć drogę do dalszych spadków w kierunku 1,4%.

W czwartek, ropa naftowa gatunku Brent zanotowała rekordowe odbicie na poziomie ponad 20%, za sprawą informacji o tym, że Donald Trump rozmawiał z Władcą Arabii Saudyjskiej o potencjalnym cięciu wydobycia o ponad 10 mln baryłek dziennie. Porozumienie miało być ustalone na linii Rijad – Moskwa, jednak obie strony planują wspólne spotkanie w tym temacie, w środku obecnego tygodnia. Ponadto, ograniczenie wydobycia na taką skalę wiązałoby się z porozumieniem pomiędzy wieloma innymi państwami kartelu, a nie tylko wyżej wymionymi (Arabia Saudyjska zwiększyła ostatnio wydobycie do ponad 12 mln baryłek dziennie). Rynek ropy naftowej zmaga się obecnie z mocnymi spadkami popytu, co jest oczywiście pokłosiem pandemii koronawirusa. W kwotowania surowca uderza również „Wojna Cenowa” na linii Rosja – Arabia Saudyjska. Patrząc na kwotowania kontraktów terminowych na rynku występuje jednak contango, co jest wykorzystywane przez arbitrażystów, którzy zmagają się jednak z wysokim zapełnieniem magazynów.

Informacja dot. rynku funduszy inwestycyjnych:

Chociaż na początku pierwszego tygodnia kwietnia znamy jedynie szczątkowe dane na temat skali odpływów środków z funduszy inwestycyjnych w marcu, tak już teraz możemy zakładać iż były one rekordowe, co przełożyło się także na wyniki zarządzania. Ostateczne dane powinniśmy poznać do końca aktualnego tygodnia i omówimy je przy okazji przyszłego komentarza. W wynikach zarządzających za ubiegły tydzień pozytywnie wyróżniali się zarządzający funduszami rynku surowców (+0,59%) jak i funduszami akcji polskich (+0,53%). Na krajowym rynku to fundusze akcji małych i średnich spółek (+1,14%) były relatywnie lepsze niż szerokie uniwersalne fundusze akcji (+0,59%). Na rynku długu najlepiej wypadła grupa funduszy dłużnych polskich papierów skarbowych długoterminowych z wynikiem 0,15%. Poza grupą funduszy papierów dłużnych pozostałe, która średnio przyniosła stopę zwrotu w wysokości 0%, reszta segmentu funduszy dłużnych PLN poniosła w ubiegłym tygodniu stratę. Fundusze akcji zagranicznych okazały się jednym z najgorszych segmentów z średnią stratą w wysokości 1,35%.

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

Ubiegły tydzień w kalendarium makroekonomicznym minął w otoczeniu publiakcji wskaźników PMI oraz danych z amerykańskiego rynku pracy.

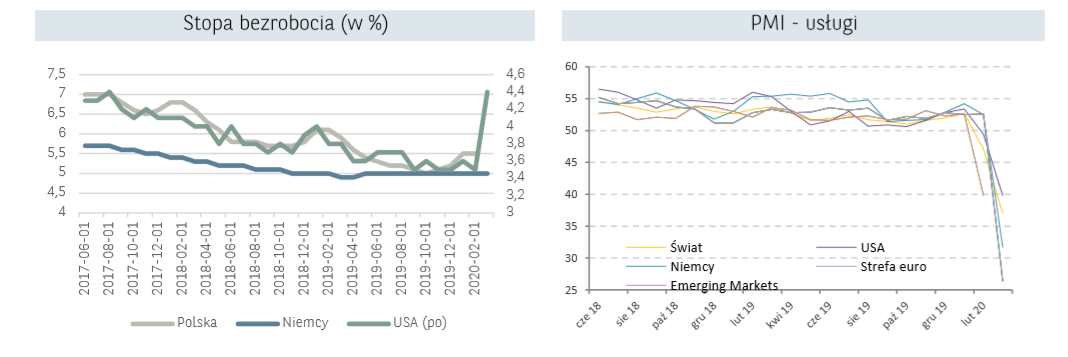

W większości państw indeks PMI przemysłu okazał się niższy od prognoz. Dla całej strefy euro wyniósł 44,5 pkt. vs prognoza 44,7 pkt. vs odczyt za luty 49,2 pkt. W Polsce wskaźnik spadł do poziomu 42.4, a więc nieznacznie poniżej prognoz Ekonomistów BNP Paribas na poziomie 43.8. Najprawdopodobniej raport wskazuje jednak na sztuczne zawyżenie indeksu w związku z wydłużeniem czasu dostaw, który w normalnych warunkach sugerowałby zwiększony popyt. Obecnie wydłużony czas dostaw wynika z zakłóceń w łańcuchach dostaw w niektórych branżach. Skala spadków komponentu przemysłowego wskaźnika PMI jest jednym z pierwszych wskaźników, które będą odsłaniać skalę spowolnienia w gospodarce, wywołanego spadkiem aktywności w wielu branżach, w związku z epidemią.

Z kolei sporządzany przez władze chińskie indeks okazał się znacznie wyższy od prognoz. Komponent przemysłowy wzrósł do 52 pkt z 35.7 pkt w lutym. Nieznacznie wyżej uplasował się PMI dla usług, który w marcu wzrósł do 52.3 wobec 29.6 pkt w poprzednim miesiącu. Lepsze nastroje wśród chińskich przedsiębiorców potwierdził również opublikowany indeks PMI publikowany przez Markit Economics. Komponent przemysłowy wzrósł do 50.1pkt wobec oczekiwanych 45.8 pkt. Pozytywne dane napływające z Chin mogą wskazywać na poprawę nastrojów wśród chińskich przedsiębiorców. Jednak wzrost ten w dużej mierze wynika z metodologii badania, która polega na określeniu czy obecna sytuacja jest gorsza/ lepsza od poprzedniego miesiąca. Punktem odniesienia dla przedsiębiorców był luty, w którym produkcja w większości przedsiębiorstw była wstrzymana. Aby w pełni ocenić sytuację w Chinach rynki będą czekać na „twarde dane”. Publikowane w dalszej części tygodnia finalne dane dla wskaźników PMI usług między innymi dla europejskich gospodarek. W większości przypadków okazały się one również słabsze do oczekiwań – dla całej strefy euro wskaźnik PMI usług za marzec wyniósł 26,4 pkt vs prognoza 28,2 pkt., gdy jeszcze w lutym notowany był poziom 52,6 pkt.

Czwartkowa dane o liczbie nowych zasiłków dla bezrobotnych w USA znacznie przekroczyły oczekiwania rynkowe na poziomie 3.5 mln. W tygodniu zakończonym 27 marca liczba ta zwiększyła się o rekordowe 6.6 mln wniosków. W górę zrewidowano również wskazanie z poprzedniego tygodnia do 3.3 mln. Łącznie daje to prawie 10 mln nowych wniosków w przeciągu ostatnich dwóch tygodni, co z kolei odpowiada ok. 6% siły roboczej w USA. Kolejne publikacje w najbliższych tygodniach prawdopodobnie będą niosły ze sobą równie fatalne dane. Skalę ,,zniszczeń” w amerykańskiej gospodarce potwierdził również comiesięczny raport dotyczący tamtejszego rynku pracy, według którego w marcu zniknęło ponad 701 tys. miejsc pracy wobec oczekiwanego spadku o 100 tys. Znacznie powyżej prognoz, lecz zgodnie z ogromną liczbą wniosków o zasiłki wzrosła stopa bezrobocia, która wyniosła 4.4% wobec oczekiwanego wzrostu do 3.8%. Mimo wzrostu, stopa bezrobocia w dalszym ciągu znajduje się też na względnie niskim poziomie. Liczba wniosków o zasiłek mogła z kolei zostać po części zawyżona poprzez wprowadzony przez rząd USA pakiet pomocowy przyznający świadczenia osobom, którym wcześniej on nie przysługiwał.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.