Projekcje inflacji i PKB Narodowego Banku Polskiego

Komentarz tygodniowy z dnia 20 lipca 2020 r.

Najważniejsze informacje w skrócie:

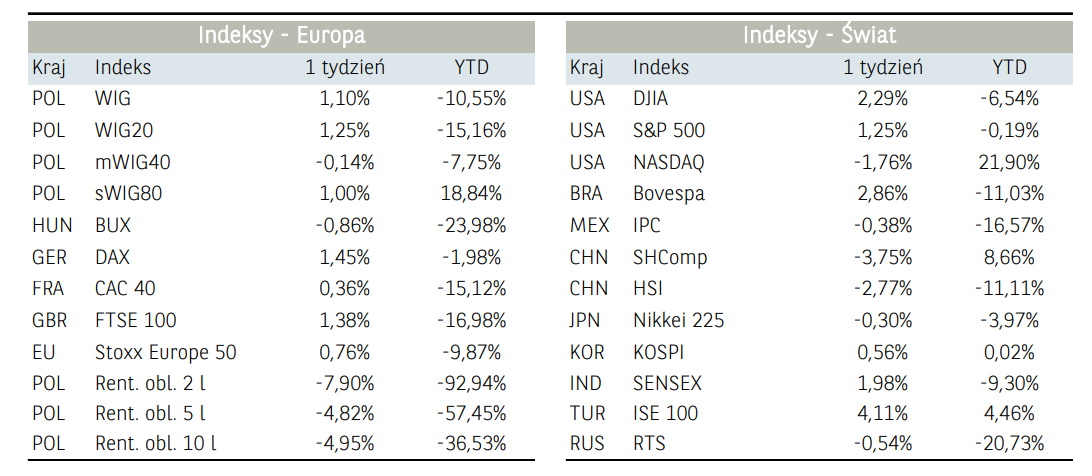

- Na krajowym rynku akcji kolejny okres braku przełomu w zakresie jasnego trendu zachowania się indeksu WIG20, który zakończył w piątek notowania na podobnych poziomach, jak na początku zeszłego tygodnia.

- W Stanach Zjednoczonych obserwowaliśmy w zeszłym tygodniu relatywną słabość spółek technologicznych skupionych w ramach indeksu Nasdaq. Prognozowane odbicie aktywności gospodarczej po okresie gospodarczego lockdown-u może implikować napływ kapitału w kierunku spółek cyklicznych z takich sektorów jak np. branża materiałowa i przemysł.

- Analitycy NBP w nowej lipcowej projekcji oczekują inflacji w 2020 roku na poziomie 3,4% r/r, czyli o 0,4 pp. niżej niż w projekcji marcowej. W 2021 roku dynamika wzrostu cen ma spaść do 1,5% i następnie wzrosnąć do 2,1% w 2022. Prognozy względem PKB wskazują na spadek produktu krajowego brutto w roku bieżącym o 5,4% i odbicie o 4,9% r/r w 2021 roku i następnie o 3,7% w 2022 roku.

Rynek finansowy. Polska i świat:

Komentarz:

Na krajowym rynku akcji kolejny okres braku przełomu w zakresie jasnego trendu zachowania się indeksu WIG20, który zakończył w piątek notowania na podobnych poziomach, jak na początku zeszłego tygodnia. Notowania ww. indeksu poruszają się w ruchu bocznym, w okolicach 1800 punktów od połowy czerwca, a dolnym ograniczeniem kanału jest strefa 1750 punktów. Wciąż relatywną przewagę wykazują małe spółki skupione w ramach indeksu sWIG80, który zanotował prawie 1% wzrost. Sektorowo, najlepiej zachowywały się podmioty z branży leków (+6,28%) oraz telekomunikacji (+5,59%). W tej ostatniej grupie, prym wiodły min. walory Orange Polska, które rosły na fali informacji o rozważanej sprzedaży części udziałów w aktywach światłowodowych za ok. 1 mld euro.

W Stanach Zjednoczonych obserwowaliśmy w zeszłym tygodniu relatywną słabość spółek technologicznych skupionych w ramach indeksu Nasdaq. Prognozowane odbicie aktywności gospodarczej po okresie gospodarczego lockdown-u może implikować napływ kapitału w kierunku spółek cyklicznych z takich sektorów jak np. branża materiałowa i przemysł. Pozytywnie zaskakiwały również spółki z obszaru usług finansowych. Walory Goldman Sachs wzrosły w tym miesiącu już prawie 7%, a sam emitent opublikował w zeszłą środę wyniki finansowe za II kwartał 2020 r. Przychody wyniosły 13,3 mld USD i były wyższe o 41% niż w analogicznym okresie ubiegłego roku. Przewyższyły też oczekiwania analityków, którzy spodziewali się przychodów na poziomie 9,75 mld USD. Bank zyskał min. z uwagi na rekordowo wysokie wyniki na tradingu w okresie podwyższonej zmienności na rynkach w II kwartale roku. Z kolei słabe stopy zwrotu pokazały największe podmioty z sektora nowoczesnych technologii oraz e-commerce takie jak min. Netflix (-10,16%), Microsoft (-5,05%) i Amazon (-7,44%). Walory pierwszej ze spółek straciły na

ostatniej sesji tygodnia prawie 7% z uwagi na to, że spółka opublikowała słabsze od oczekiwań wyniki pod względem zysku na akcje. W nadchodzącym tygodniu wyniki poda m.in IBM (poniedziałek), Microsoft i Tesla (środa) oraz Amazon i Intel (czwartek).

Po osłabieniu krajowej waluty w ostatnich dniach, rynkowy kurs złotego wobec głównych walut jest wg nas nieco niedowartościowany względem krótkoterminowych poziomów równowagi. Na rynku walutowym mieliśmy do czynienia z mocną aprecjacją Euro wobec USD. Wzrost notowań pary EURUSD powyżej 1,14 mógł sugerować, że inwestorzy spodziewali się pozytywnego zakończenia szczytu Unii Europejskiej w zakresie tzw. funduszu odbudowy. Weekendowe negocjacje nie przyniosły jednak pozytywnych informacji. Kwestie sporne to sposób wsparcia państw członkowskich po koronakryzysie oraz powiązanie budżetu z praworządnością czemu sprzeciwiają się Polska i Węgry. Od rana na rynek napływają jednak informacje o możliwym porozumieniu w ww. zakresie. W przypadku trwałego przełamania ww. poziomu może otworzyć się droga do dalszej aprecjacji europejskiej waluty w kierunku rocznych szczytów z okolic 1,15.

Informacja dot. rynku funduszy inwestycyjnych:

W ubiegłym tygodniu najwięcej zyskały fundusze akcji polskich (0,28%), wśród których najlepsze zachowanie cechowało fundusze akcji polskich uniwersalne (średnio zarobiły 0,3%). Drugim najlepszym segmentem był segment funduszy mieszanych zagranicznych, który średnio zyskał 0,12% W tej grupie najlepiej radzili sobie zarządzający funduszami mieszanymi aktywnej alokacji, którzy uzyskali średnie stopy zwrotu na poziomie +0,39%. Fundusze akcji zagranicznych uzyskały średnio 0,09% stopy zwrotu pomimo dobrego zachowania rozwiązań skupionych na akcjach

amerykańskich (+1,59%). In minus kontrybuowały fundusze akcji azjatyckich bez Japonii (-2,91%) oraz globalnych rynków wschodzących (-2,52%). Fundusze dłużne PLN przyniosły średnią stopę zwrotu na poziomie 0,04%. Najbardziej pozytywnie wyróżniała się grupa funduszy papierów dłużnych polskich korporacyjnych z wynikiem 0,07%. Najsłabiej radziła sobie natomiast grupa funduszy papierów dłużnych polskich skarbowych długoterminowych z średnim wynikiem 0,00%.

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

Miniony tydzień przyniósł serię danych z polskiej gospodarki. We wtorek poznaliśmy decyzję Rady Polityki Pieniężnej, która zgodnie z oczekiwaniami szerokiego konsensusu rynkowego pozostawiła stopy procentowe na niezmienionym poziomie. NBP będzie nadal prowadził operacje zakupu skarbowych papierów wartościowych oraz dłużnych papierów wartościowych gwarantowanych przez Skarb Państwa na rynku wtórnym w ramach strukturalnych operacji otwartego rynku. Jednak skala tych operacji będzie uzależniona od warunków rynkowych. W

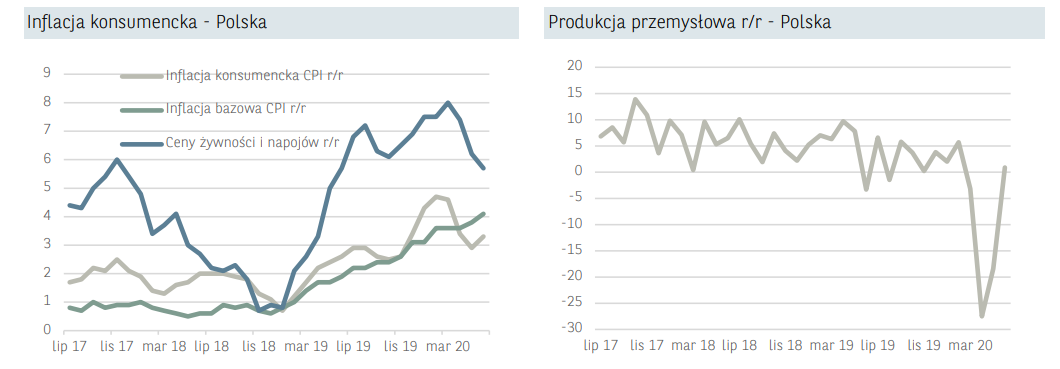

związku z brakiem zmian w retoryce komunikatu, najwięcej uwagi obecnie przyciągają najnowsze projekcie makroekonomiczne. Analitycy NBP w nowej lipcowej projekcji oczekują inflacji w 2020 roku na poziomie 3,4% r/r, czyli o 0,4 pp. niżej niż w projekcji marcowej. W 2021 roku dynamika wzrostu cen ma spaść do 1,5% i następnie wzrosnąć do 2,1% w 2022. Prognozy względem PKB wskazują na spadek produktu krajowego brutto w roku bieżącym o 5,4% i odbicie o 4,9% r/r w 2021 roku i następnie o 3,7% w 2022 roku.

Według danych Głównego Urzędu Statystycznego ostateczny wskaźnik inflacji za czerwiec potwierdził wstępny odczyt wzrostu cen o 3,3% r/r. Inflacja obecnie pozostaje głównie napędzana poprzez rosnące ceny usług (7,4%), które drożeją zdecydowanie szybciej niż towary (1,8%). Bardzo duże wzrosty notuje inflacja bazowa (inflacja z wyłączeniem cen żywności i energii), która w czerwcu wyniosła 4,1% r/r. Jest to najwyższy poziom od 2001 roku.

Pozytywnie zaskoczyły w ubiegłym tygodniu dane z krajowego rynku pracy. W czerwcu zatrudnienie spadło o 3,3% r/r, jednakże należy zaznaczyć iż skala spadku jest niższa od oczekiwań rynkowego konsensusu. Ponadto wzrost przeciętnego wynagrodzenia przyspieszył z 1,2% r/r w maju do 3,6% r/r w czerwcu, również znacząco powyżej oczekiwań rynku. Dużym zaskoczeniem okazały się również dane o produkcji przemysłowej, która w czerwcu wzrosła o 13,9% m/m i o 0,5% r/r, czego nie spodziewał się żaden z ankietowanych przez „Parkiet” ekonomistów. Opublikowane dane pozwalają stwierdzić, iż za znaczący wzrost produkcji odpowiada realizacja odłożonego popytu przez konsumentów.

Czwartkowe posiedzenie EBC przebiegało w cieniu tematu szczytu unijnego. W tym miesiącu EBC utrzymał stopy procentowe na niezmienionym poziomie -0.50%, standardowo zapewniając, że stopy pozostaną niskie tak długo jak będzie to konieczne. Rada Prezesów zdecydowała również o niezwiększaniu skali programu pandemicznych zakupów obligacji (PEPP), który obecnie wynosi 1.35 bn euro. Zdaniem Christine Lagarde EBC zamierza wykorzystać pełną wielkość programu skupu aktywów PEPP. Dodała również, że jeśli nie pojawią się znaczne pozytywne zaskoczenia

dotyczące tempa odbicia w gospodarce (których na tę chwilę EBC nie przewiduje) podstawowym scenariuszem jest wykorzystanie pełnego zakresu środków z programu skupu aktywów PEPP.

W Brukseli trwają negocjacje dotyczące budżetu UE w nowej perspektywie finansowej na lata 2021-2027 oraz funduszu odbudowy, który ma na celu pomoc państwom członkowskim po kryzysie finansowym związanym z pandemią koronawirusa. Obrady przywódców państw i rządów na szczycie w Brukseli nie przyniosły jednak do chwili bieżącej porozumienia. Kwestie sporne to sposób wsparcia państw członkowskich po koronakryzysie oraz powiązanie budżetu z praworządnością czemu sprzeciwiają się Polska i Węgry.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.