RPP: Drzwi do dalszych obniżek wciąż otwarte

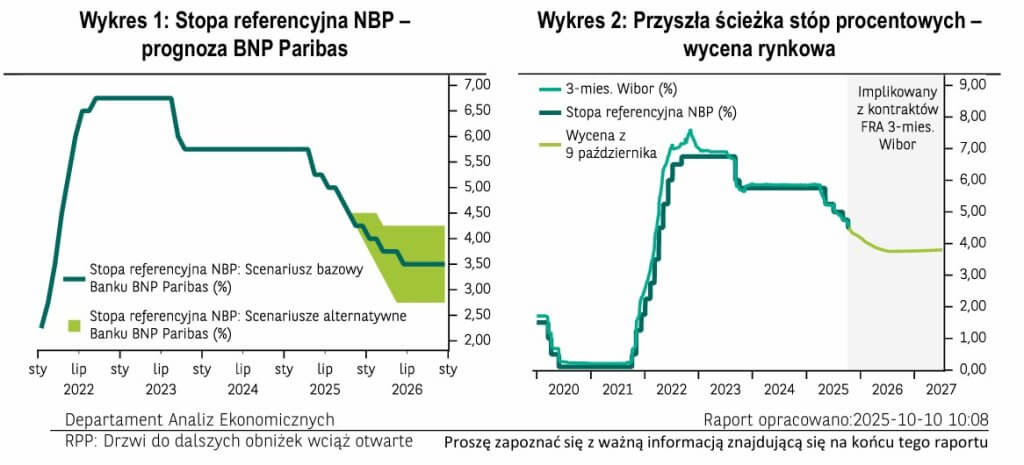

W październiku Rada Polityki Pieniężnej (RPP) postanowiła obniżyć stopy procentowe Narodowego Banku Polskiego (NBP) o 25pb, sprowadzając stopę referencyjną do poziomu 4,50%. Decyzja ta była zgodna z naszą prognozą, choć konsensus rynkowy skłaniał się nieznacznie w kierunku braku zmian w parametrach polityki pieniężnej. W naszej ocenie w tym roku czeka nas jeszcze jedna obniżka stóp procentowych o 25pb (skłaniamy się bardziej ku listopadowi niż grudniowi). Podtrzymujemy też naszą prognozę zakładającą, że docelowo stopa referencyjna w połowie przyszłego roku zostanie obniżona do poziomu 3,50%.

Jak wskazano w opublikowanym po październikowym posiedzeniu komunikacie wpływ na ostatnią decyzję Rady miała przede wszystkim poprawa perspektyw inflacji, która sprawiła, że uzasadnione stało się dalsze dostosowanie poziomu stóp procentowych NBP. Sądzimy, że było to związane z zamrożeniem cen energii elektrycznej w IV kwartale bieżącego roku, wyhamowaniem w ostatnim czasie tempa wzrostu płac w sektorze przedsiębiorstw oraz planowaną w przyszłym roku jedynie nieznaczną (+3%) podwyżką minimalnego wynagrodzenia.

Przeczytaj aktualne analizy Biura Maklerskiego

Jednocześnie członkowie Rady zaznaczyli, że czynnikami ryzyka dla niskiej inflacji pozostaje kształt polityki fiskalnej, ożywienie popytu konsumpcyjnego oraz (mimo ostatnich spadków) podwyższona dynamika płac. W trakcie czwartkowej konferencji podsumowującej ostatnie posiedzenie RPP Prezes NBP Adam Glapiński stwierdził jednak, że choć luźna polityka budżetowa ogranicza przestrzeń do dalszych obniżek stóp procentowych to jej całkiem nie zamyka. Jego zdaniem obecne otoczenie makroekonomiczne stwarza warunki do dalszego ostrożnego łagodzenia polityki pieniężnej, potencjalnie nawet na najbliższym posiedzeniu w listopadzie, kiedy analitycy banku centralnego zaprezentują nową projekcję inflacji.

W naszej ocenie listopadowa decyzja Rady może być w dużej mierze wypadkową napływających w najbliższych tygodniach danych. Jeśli dynamika płac we wrześniu i wskaźnik CPI w październiku potwierdzą, że presja cenowa w krajowej gospodarce wygasa uważamy, że kolejne cięcie stóp procentowych będzie miało miejsce już za miesiąc. Jeśli jednak dane zaskoczą in minus z perspektywy inflacji zwiększyć może się prawdopodobieństwo pauzy w trwającym dostosowaniu stóp procentowych. Za listopadowym, a nie grudniowym terminem kolejnej obniżki przemawia również komentarz- z przymrużeniem oka- Prezesa NBP, iż w przeszłości RPP raczej stroniła od zmian stóp procentowych na ostatnim posiedzeniu w roku.

W odniesieniu do docelowego poziomu stóp procentowych Prezes NBP był tym razem bardziej zachowawczy niż np. w kwietniu, kiedy zasugerował, że w przyszłym roku stopa referencyjna może spaść do 3,50% i stwierdził, że na ten moment widzi możliwość redukcji stopy referencyjnej do poziomu 4%. Spekulacje o ewentualnym dalszym zniżaniu się kosztu pieniądza są w jego ocenie przedwczesne.

Odczytujemy ten komunikat jako sygnał, że po tym jak RPP obniżyła stopy procentowe na trzech ostatnich posiedzeniach, wkrótce proces łagodzenia polityki pieniężnej może stać się mniej regularny. Niemniej podtrzymujemy nasza prognozę, iż w połowie przyszłego roku stopa referencyjna NBP osiągnie poziom 3,50%.

Departament Analiz Ekonomicznych i Sektorowych

Michał Dybuła, Główny Ekonomista

Marcin Kujawski, Starszy Ekonomista

Wojciech Stępień, Starszy Ekonomista ds. rynków Europy Środkowo Wschodniej

Tomasz Tyc, Starszy Ekonomista Sektorowy

Aleksandra Prus, Ekonomista

Osoba/y zaangażowane w sporządzenie raportu: Marcin Kujawski

Źródła do wykresów: NBP, Bloomberg, Macrobond, BNP Paribas Bank Polska

WAŻNA INFORMACJA