RPP: Niejednoznaczne sygnały prezesa NBP

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe Narodowego Banku Polskiego (NBP) o 25pb, w tym główną stopę referencyjną do 4,25%. Decyzja była zgodna zarówno z naszą prognozą, jak i oczekiwaniami rynku. Powodem dalszego łagodzenia polityki pieniężnej jest niższa inflacja CPI i bazowa w październiku, a także korzystne perspektywy inflacji (pomimo już znacznego złagodzenia warunków monetarnych).

Zgodnie z nowymi projekcjami NBP, inflacja CPI wyniesie w tym roku średnio 3,7%, w 2026 roku spadnie do 3,0%, a w 2027 roku do 2,6%. Prognozy na lata 2025–26 są niższe niż w NBP zakładał w lipcu, zaś projekcja inflacji na 2027 rok jest tylko nieznacznie wyższa niż cztery miesiące temu. Jednocześnie nowe prognozy PKB zakładają szybszy wzrost gospodarczy zarówno w tym, jak i w przyszłym roku odpowiednio o 3,5% i 3,7%. W 2027 roku tempo ekspansji ma spowolnić do 2,6%, ale prognoza ta jest i tak wyższa niż lipcowa.

Sprawdź wszystkie komentarze Biura Maklerskiego

Ciekawsza i ważniejsza od samej decyzji RPP i komentarza Rady po posiedzeniu była konferencja prasowa prezesa NBP i dwie istotne kwestie. Po pierwsze, prezes Glapiński nie wykluczył możliwości kolejnej obniżki stóp procentowych już na nadchodzącym posiedzeniu w grudniu. Po drugie zaś, jastrzębi komentarz szefa banku centralnego na temat ostatecznego poziomu stóp procentowych w obecnym cyklu luzowania polityki pieniężnej.

Prezes NBP wydaje się być bardziej przekonany co do możliwości kolejnej obniżki stóp procentowych, która miałaby miejsce już na grudniowym posiedzeniu, choć decyzja za miesiąc będzie oczywiście zależała od nadchodzących danych. Niemniej jego wypowiedź może stwarzać szansę na to, aby NBP dokonał jeszcze jednej obniżki stóp procentowych przed końcem roku.

Jednocześnie jednak prezes Glapiński zaostrzył swoją retorykę w sprawie docelowego poziomu głównej stopy referencyjnej. Szef NBP powiedział, że preferowałby główną stopę referencyjną na poziomie 4,00%, co wydaje się wyraźną zmianą przekazu, gdyż ostatnio sugerował on jej docelowy poziom w przedziale 3,50-4,00%.

Ogólnie rzecz biorąc, wydźwięk konferencji prasowej zostanie prawdopodobnie zinterpretowany przez rynek jako jastrzębi, przy czym w centrum uwagi znajdą się wyższe szacunki prezesa NBP dotyczące docelowego poziomu stopy procentowej. Wrażenie jastrzębiego nastawienia banku centralnego może zostać dodatkowo wsparte przez innych członków Rady Polityki Pieniężnej w najbliższych dniach, którzy mogą być bardziej sceptyczni co do możliwości kolejnej obniżki stóp procentowych już w przyszłym miesiącu.

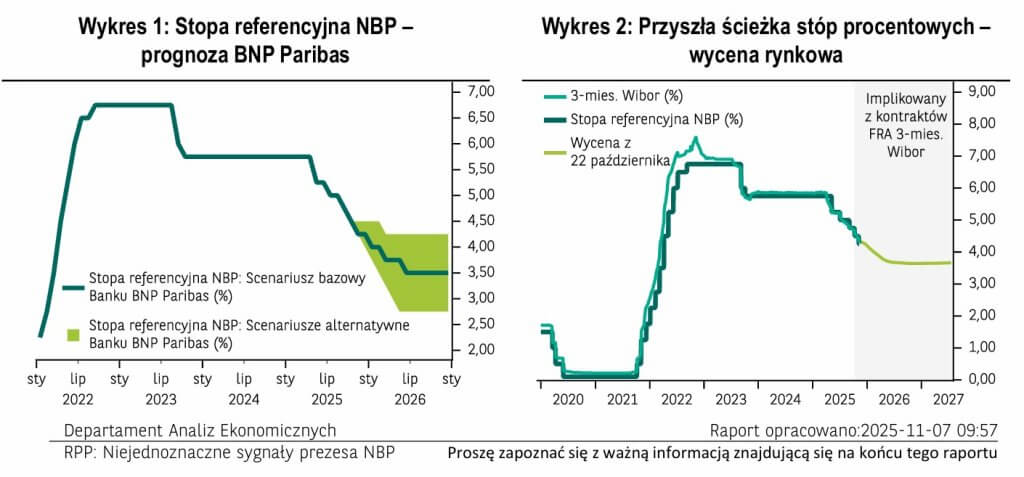

Jeśli chodzi o nasze oczekiwania, uważamy, że najbardziej prawdopodobnym scenariuszem jest utrzymanie przez RPP stóp procentowych na niezmienionym poziomie w grudniu. Sądzimy również, że docelowo stopa referencyjna spadnie do 3,50% w połowie przyszłego roku. Naszym zdaniem głównym powodem, dlaczego NBP zdecyduje się na dalsze korekty stóp procentowych, są perspektywy inflacji. Prognozujemy bowiem, że w przyszłym roku inflacja CPI będzie oscylować wokół celu NBP i będzie ogólnie niższa, niż bank centralny zakłada w swojej obecnej projekcji na 2026 rok.

Departament Analiz Ekonomicznych i Sektorowych

Michał Dybuła, Główny Ekonomista

Marcin Kujawski, Starszy Ekonomista

Wojciech Stępień, Starszy Ekonomista ds. rynków Europy Środkowo-Wschodniej

Tomasz Tyc, Starszy Ekonomista Sektorowy

Aleksandra Prus, Ekonomista

Osoba/y zaangażowane w sporządzenie raportu: Michał Dybuła

Źródła do wykresów: NBP, Bloomberg, Macrobond, BNP Paribas Bank Polska

WAŻNA INFORMACJA