Słaby wynik krajowego rynku akcji

Spis treści

Komentarz tygodniowy z dnia 31 sierpnia 2020 r.

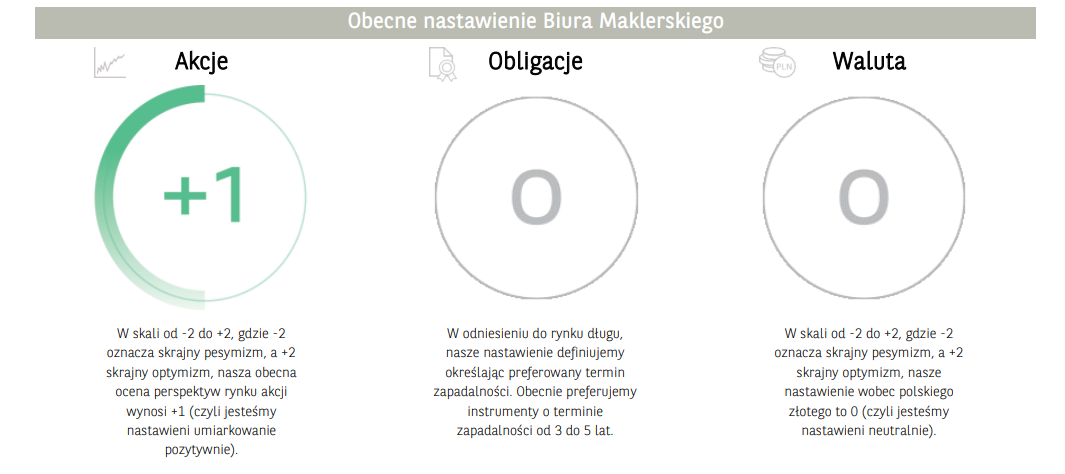

Najważniejsze informacje w skrócie

- Krajowy rynek akcji kończy tydzień w dość słabym stylu – spadek WIG20 o 0,90% w piątek ciążył wynikom całego tygodnia (0,50%), co ostatecznie uplasowało indeks blue chips w dolnej części stawki głównych indeksów akcji.

- W najbliższym czasie warto zwracać uwagę na stan indeksów azjatyckich w związku z rezygnacją z funkcji premiera Japonii przez Shinzo Abe, który wpisał się do historii jako twórca „Abekonomiki”, czyli luźnej polityki fiskalnej jak i monetarnej, która nakierowana jest na zwalczanie problemu deflacji. Jako, że inwestorzy powątpiewają iż następca może przebić w gołębim nastawieniu Shinzo Abe, na azjatyckich rynkach akcji może dominować podażowy sentyment.

- W centrum uwagi rynków w zeszłym tygodniu było przede wszystkim wystąpienie szefa Fed Jerome Powella, który przedstawił podczas dorocznego sympozjum ekonomicznego w Jackson Hole, nowe podejście amerykańskiego banku centralnego do inflacji. Prezes Fed powiedział, że bank centralny USA nie będzie już starał się powstrzymać inflacji od wzrostu powyżej 2% celu ale zamiast tego będzie teraz „celował w średnią inflację”.

Rynek finansowy. Polska i świat

Komentarz:

Początek ubiegłego tygodnia na warszawskim parkiecie jak i na rynkach bazowych miał pozytywny przebieg, na co wpływ miały informacje związane z terapiami leczniczymi COVID-19. Amerykańska federalna Agencji ds. Żywności i Leków (FDA) wydała w ubiegłą niedzielę zezwolenie na stosowanie w nagłych wypadkach osocza od ozdrowieńców w leczeniu COVID-19. Pojawiły się także prasowe doniesienia jakoby administracja Trumpa rozważa przyspieszenie procedur administracyjnych w sprawie zastosowania szczepionki przeciw COVID-19. W rezultacie obserwowaliśmy w poniedziałek silne odbicie na europejskich parkietach (np. DAX i CAC40 wzrastały ponad 2%), a główne amerykańskie indeksy czyli S&P500 i NASDAQ odnotowały kolejne historyczne maksima.

Osłabienie nastrojów przyszło we wtorek, a impulsem był zaskakująco słaby odczyt indeks zaufania konsumentów w Stanach Zjednoczonych – Conference Board, który obrazuje oceny gospodarstw domowych w kontekście bieżących i oczekiwań w stosunku do przyszłych warunków ekonomicznych, w tym zatrudnienia, dochodów, planowanych zakupów. Indeks za sierpień wyniósł 84,8 pkt, gdy rynek oczekiwał wzrostu do 93 pkt. z 91,7 pkt. poprzednio, co oznacza najniższe zaufanie konsumentów do blisko 6 lat. Chociaż reakcja giełd w USA nie była tak wyraźna jak się

spodziewano, handel w Europie zakończył w okolicach poniedziałkowego zamknięcia, mimo iż intrady bazowe indeksy zyskiwały nawet powyżej 1,0%.

W najbliższym czasie warto zwracać uwagę na stan indeksów azjatyckich w związku z rezygnacją z funkcji premiera Japonii przez Shinzo Abe, który wpisał się do historii jako twórca „Abekonomiki”, czyli luźnej polityki fiskalnej jak i monetarnej, która nakierowana jest na zwalczanie problemu deflacji. Jako, że inwestorzy powątpiewają iż następca może przebić w gołębim nastawieniu Shinzo Abe, na azjatyckich rynkach akcji może dominować podażowy sentyment.

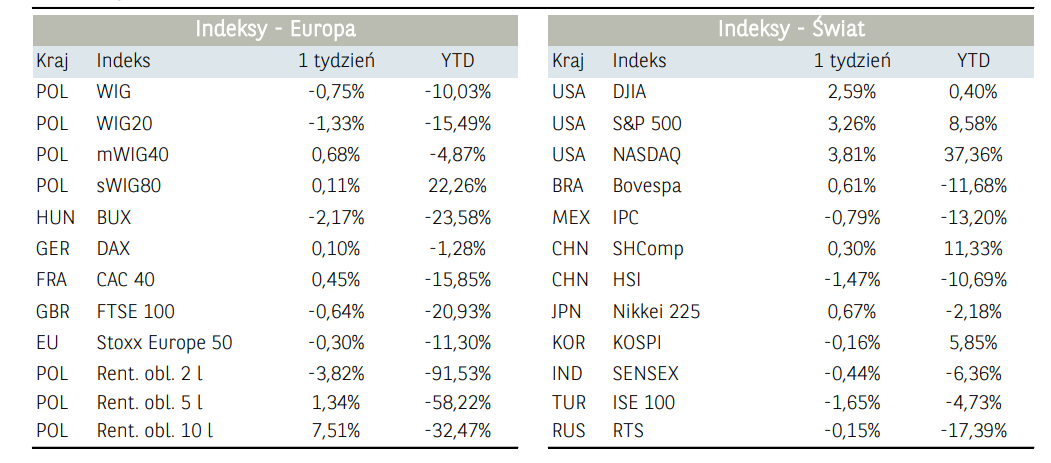

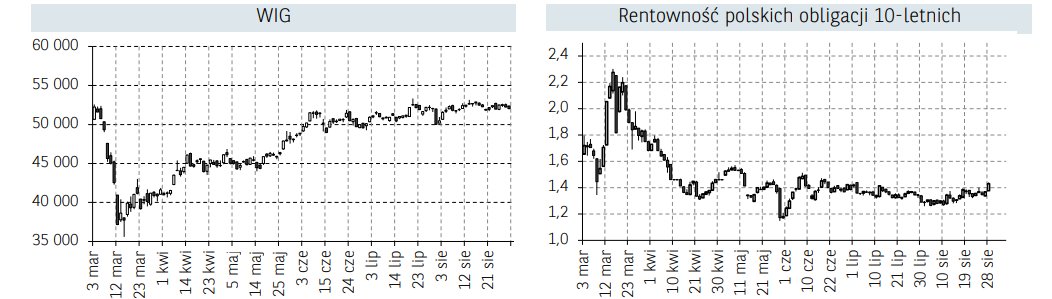

Krajowy rynek akcji kończy tydzień w dość słabym stylu – spadek WIG20 o 0,90% w piątek ciążył wynikom całego tygodnia (0,50%), co ostatecznie uplasowało indeks blue chips w dolnej części stawki głównych indeksów akcji. Gwiazdą tygodnia był CD Projekt, który ogłosił w środę, że pracuje nad grą mobilną „The Witcher: Monster Slayer” na systemy iOS i Android, co wpłynęło znacząco na pozycjonowanie inwestorów, którym ww. informacja rozbudziła nadzieje na potencjalne, kolejne źródło zysków. Handel na akcjach CDR zakończył się ponad 7% wzrostem, przy ponad 100 mln złotych obrotu. Niemniej jednak czwartek i piątek przyniosły częściową realizację zysków, co ciążyło na wynikach całego indeksu. Nieco lepiej cały tydzień wypadł wśród średnich i mniejszych podmiotów, chociaż w obu przypadkach nie nastąpił oczekiwany przełom. mWIG40 nie zdołał osiągnąć nowego lokalnego szczytu, a na sWIG80 przewaga popytu rośnie bardzo stopniowo przy znikomej zmienności – być może zakończenie okresu wakacyjnego przyniesie rozstrzygnięcie z uwagi na duży wpływ inwestorów indywidulnych na notowania najmniejszych spółek.

Informacja dot. rynku funduszy inwestycyjnych

W minionym tygodniu najlepiej zachowywały się fundusze akcji zagranicznych, które odnotowały średnio dodatnią stopę zwrotu na poziomie 1,72%. W największym stopniu pozytywnie do powyższego wyniku kontrybuowała grupa funduszy akcji globalnych rynków wschodzących (3,03%), gdzie szczególnie pozytywnie wyróżniały się fundusze akcji azjatyckich bez Japonii (3,00%). Z drugiej strony na średnim wyniku całego segmentu ciążyły fundusze akcji tureckich z wynikiem -1,70%. Zarządzający funduszami akcji polskich nie osiągnęli aż tak dobrego wyniku jak zarządzający funduszami akcji zagranicznych, lecz średnio również osiągnęli pozytywną stopę zwrotu w wysokości 0,53%. Dobrze radziły sobie fundusze akcji polskich uniwersalne (0,74%), przy relatywnej słabości funduszy polskich akcji małych i średnich spółek (0,33%).

Wśród funduszy dłużnych PLN najlepiej w ubiegłym tygodniu radzili sobie zarządzający funduszami dłużnych papierów korporacyjnych (0,08%) a następnie funduszami dłużnymi uniwersalnymi (0,03%). Zarządzający funduszami dłużnych papierów skarbowych jak dłużnych papierów skarbowych długoterminowych ponieśli średnio straty (kolejno 0,03% o 0,11%).

Sytuacja makroekonomiczna. Polska i świat

Komentarz:

Początek zeszłego tygodnia przyniósł dane na temat zaufania amerykańskich konsumentów. Publikowany przez Conference Board indeks okazał się w sierpniu dużo niższy niż oczekiwano i spadł do 84.8 pkt ze zrewidowanych 91.7 pkt w lipcu, co jest najsłabszym wskazaniem od 2014 roku. Konsensus rynkowy zakładał, że indeks wzrośnie do 93. Słaby wynik indeksu Conference Board może sugerować, iż wydatki konsumentów w USA będą w nadchodzących miesiącach, w miarę jak wygasać będzie wsparcie rządowe dla amerykanów, którzy utracili zatrudnienie w wyniku pandemii.

W centrum uwagi rynków w zeszłym tygodniu było przede wszystkim wystąpienie szefa Fed Jerome Powella, który przedstawił podczas dorocznego sympozjum ekonomicznego w Jackson Hole, nowe podejście amerykańskiego banku centralnego do inflacji. Prezes Fed powiedział, że bank centralny USA nie będzie już starał się powstrzymać inflacji od wzrostu powyżej 2% celu ale zamiast tego będzie teraz „celował w średnią inflację”. Powell stwierdził, że Fed będzie tolerował inflację jeśli umiarkowanie przekroczy ona cel jeśli wcześniej przez dłuższy okres czasu znajdowała się poniżej celu. W praktyce, nowe podejście Fed do inflacji jeszcze bardziej odsuwa w czasie perspektywę zacieśniania polityki monetarnej w USA. Obecnie rynek nie wycenia podwyżki stóp procentowych przez Fed przed 2025 r.

W czwartek, w Stanach Zjednoczonych zostały opublikowane cotygodniowe dane o wnioskach o zasiłek dla bezrobotnych, które okazały się co do zasady zgodne z oczekiwaniami inwestorów (1 006 tys. osób). Rynek spodziewał się spadku liczby nowych wniosków do około 1 mln, na co wpływ ma poprawiająca się sytuacja na rynku pracy w USA jak i koniec możliwości korzystania z federalnego zasiłku w wysokości 600 USD, który został wprowadzony po wybuchu pandemii.

W strefie euro opublikowano w piątek dane odnośnie wskaźników nastrojów w gospodarce (economic sentiment), który wzrósł w sierpniu do 87.7 pkt. z 82.3 pkt. w lipcu. Rynek prognozował mniejszy przyrost wskaźnika do poziomu 85 pkt.

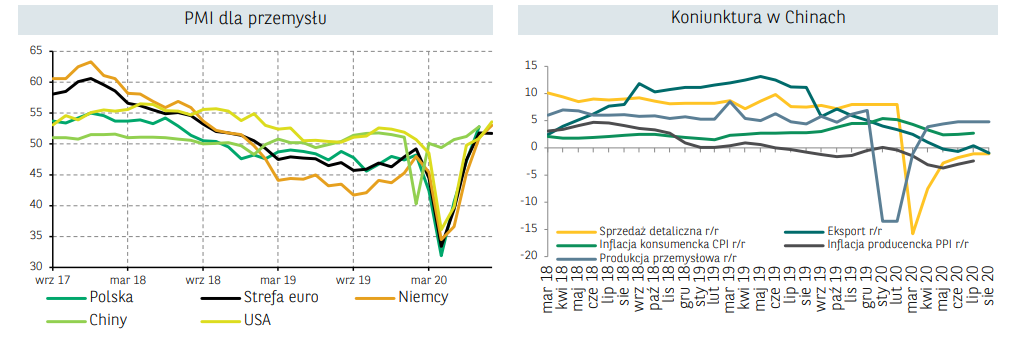

W Chinach opublikowano dziś sierpniowe indeksy PMI. Wskaźnik zbiorczy (composite) podniósł się nieznacznie do 54.5 pkt. wobec 54.1 pkt. w lipcu. Wzrost wynikał z lepszej sytuacji w usługach, podczas gdy indeks dla przemysłu utrzymał się w okolicach 51 pkt. gdzie pozostaje od marca, co sugeruje stopniowe choć raczej powolne ożywienie w tym sektorze.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.