Spadek indeksu PMI w Polsce

Komentarz tygodniowy z dnia 12 listopada 2019 r.

Najważniejsze informacje w skrócie:

- Początek minionego tygodnia rozpoczął się od kontynuacji wzrostów na większości światowych indeksów akcji. Dobre nastroje podtrzymywała nadzieja związana z deskalacją sporu handlowego między Stanami Zjednoczonymi a Chinami. Impulsem do dalszego ruchu rynków akcji na północ były informacje dotyczące szybkiego podpisania wstępnego porozumienia między stronami.

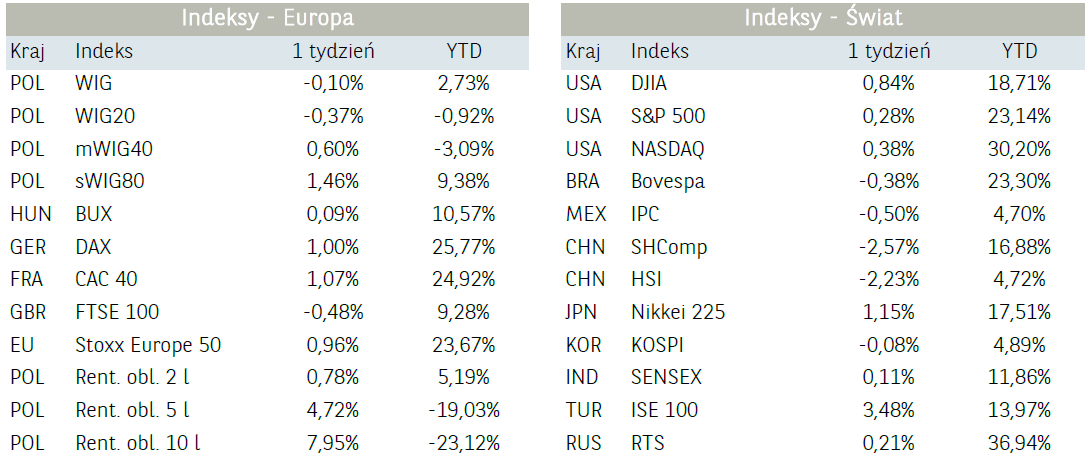

- Globalny optymizm nie ominął tym razem również warszawskiego parkietu. Indeks polskich blue chipów zamknął tydzień 2,7% na plusie. Nieco słabiej radziły sobie średnie i mniejsze spółki osiągając w ubiegłym tygodniu stopy zwrotu

w wysokości odpowiednio 1,4 %oraz 1,6%. - Rozczarował natomiast indeks PMI z Polski, który spadł z 47,8 pkt do 45,6 pkt, wobec prognoz na poziomie 48,1 pkt. Według badania PMI polskie przedsiębiorstwa raportują niski popyt na swoje produkty z strony krajów europejskich oraz wysoką konkurencją ze strony chińskich przedsiębiorstw. Liczba nowych zamówień spadła w najszybszym tempie od kwietnia 2009 roku, podczas gdy sama produkcja jak i eksport spadły najmocniej od czerwca 2009 roku.

Rynek finansowy. Polska i świat:

Komentarz:

Początek minionego tygodnia rozpoczął się od kontynuacji wzrostów na większości światowych indeksów akcji. Dobre nastroje podtrzymywała nadzieja związana z deskalacją sporu handlowego między Stanami Zjednoczonymi a Chinami. Impulsem do dalszego ruchu rynków akcji na północ były informacje dotyczące szybkiego podpisania wstępnego porozumienia między stronami. Na fali optymistycznych informacji amerykański indeks S&P500 poprawił, już po raz kolejny w tym roku historyczny rekord zbliżając się na odległość niecałych 2 punktów do poziomu 3100 pkt. Inwestorów stojących po długiej stronie rynku wspierały dodatkowo doniesienia jakoby obie strony rozpoczęły proces stopniowego wycofywania się z nałożonych na importowane produkty ceł. W drugiej części zeszłego tygodnia na rynki zaczęły jednak docierać wątpliwości co do przełomu

w relacjach amerykańsko chińskich, zapoczątkowane przez doradcę prezydenta Trumpa do spraw handlowych Petera Navaro, który oznajmił, iż póki co nie ma zgody na cofnięcie ceł, a taką decyzję może podjąć osobiście tylko prezydent. Dodatkowym źródłem niepewności stała się informacja o możliwym przesunięciu podpisania wstępnego porozumienia na grudzień. Negatywne doniesienia mimo wszystko nie spowodowały, jak to bywało wcześniej gwałtownej przeceny na światowych rynkach akcji, niemniej jednak dalszy wzrost został przystopowany, a wybór kierunku w którym będą podążać będą światowe parkiety

w perspektywie kolejnych tygodni zależał będzie w dalszym ciągu od rozstrzygnięć na froncie wojny handlowej.

Podobnie jak na rynku amerykańskim, dobrze radziły sobie także giełdy europejskie. Niemiecki indeks Dax w minionym tygodniu zyskał ponad 2% docierając do poziomu 13300 punktów, co oznacza blisko 2 letnie maksimum – ostatni raz na tym poziomie niemiecki parkiet znajdował się pod koniec stycznia 2018 roku. Historyczne szczyty pobił również francuski indeks CAC40 rosnąc powyżej poziomu 5900 punktów.

Po pierwszym przegranym głosowaniu o skrócenie obecnej kadencji brytyjskiego Parlamentu i rozpisanie przyspieszonych wyborów w powtórnym głosowaniu nad wnioskiem premiera Johnsona udało się uzyskać niezbędną liczbę głosów do poparcia takiego rozwiązania. Oznacza to, że dokładnie za miesiąc, 12 grudnia odbędą się wybory parlamentarne w Wielkiej Brytanii, od których zależeć będzie ostateczny kształt formy wyjścia Wielkiej Brytanii z Unii Europejskiej. Obecnie wciąż możliwych jest kilka scenariuszy, począwszy od szybszego niż ustalono z unijnymi przywódcami terminu wyjścia zgodnie z umową, do rozpisania kolejnego referendum dotyczącego pozostania w unijnych strukturach.

Globalny optymizm nie ominął tym razem również warszawskiego parkietu. Indeks polskich blue chipów zamknął tydzień 2,7% na plusie. Wynik WIG20 mógłby być lepszy gdyby nie piątkowa informacja odnośnie wypadnięcia Alior Banku oraz Jastrzębskiej Spółki Węglowej z indeksu MSCI oraz głęboki spadek Dino Polska po publikacji kwartalnych wyników finansowych. Nieco słabiej radziły sobie średnie i mniejsze spółki osiągając w ubiegłym tygodniu stopy zwrotu w wysokości odpowiednio 1,4 %oraz 1,6%.

Miniony tydzień przyniósł spadki na rynku metali szlachetnych, czego główną przyczyną był spadek awersji do ryzyka i globalna poprawa sentymentu na rynkach akcji. Kurs złota spadł w ubiegłym tygodniu o blisko 3,7% osuwając się poniżej wsparcia wyznaczonego przez listopadowe minima na poziomie 1460 USD za uncję kruszcu. Jeszcze silniejsza przecena dotknęła kurs srebra, które w minionym tygodniu spadło o ponad 7%.

Informacja dot. rynku funduszy inwestycyjnych:

Zarządzający funduszami inwestycyjnymi mają za sobą kolejny udany tydzień. Najwyższą średnią stopę zwrotu osiągnęły natomiast fundusze akcji zagranicznych (+1,96%). Do powyższego wyniku w szczególności przyczyniły się fundusze akcji tureckich (+4,37%), akcji rosyjskich (+3,54%) jak i ogólnie globalnych rynków wschodzących (+3,22%). Z drugiej strony relatywnie słabo radziły sobie fundusze akcji globalnych rynków rozwiniętych, które przyniosły średnią stopę zwrotu w wysokości „tylko” 1,21%. W minionym tygodniu dobrze radzili sobie także zarządzający funduszami akcji polskich, które zyskały średnio 1,60%. Słabiej wypadli na tym tle zarządzający funduszami dłużnymi. Zarówno fundusze dłużne PLN (-0,06%) jak i dłużne zagraniczne (-0,12%) przyniosły średnio stratę.

Wśród funduszy dłużnych PLN segmenty funduszy dłużnych polskich papierów korporacyjnych oraz funduszy uniwersalnych radziły sobie najlepiej, przynosząc średnią stopę zwrotu na poziomie 0,05%. Zdecydowanie najsłabszy był segment funduszy dłużnych polskich papierów skarbowych długoterminowych, który przyniósł średnią stratę w wysokości aż 0,3%.

Sytuacja makroekonomiczna – Polska i świat:

Komentarz:

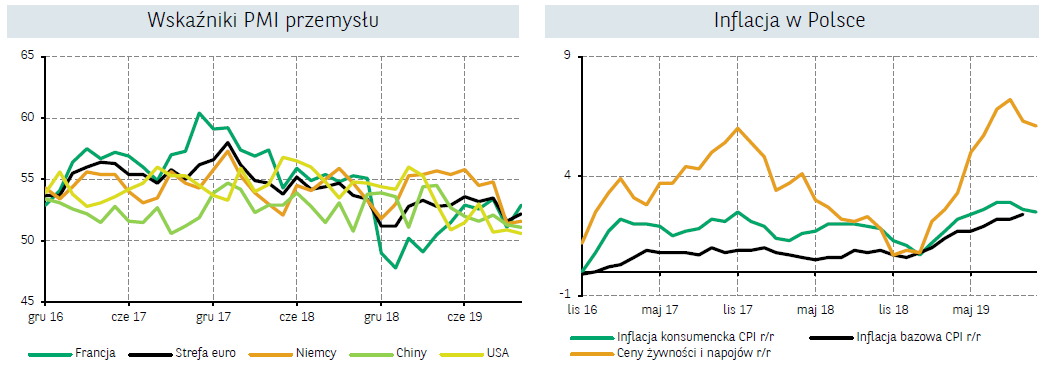

W poniedziałek pozytywnie zaskoczył PMI dla przemysłu w Niemczech, który wzrósł o 0,2 p.p. wobec wstępnej publikacji na poziomie 41,9 pkt. Rozczarował natomiast indeks PMI z Polski, który spadł z 47,8 pkt do 45,6 pkt, wobec prognoz na poziomie 48,1 pkt. Według badania PMI polskie przedsiębiorstwa raportują niski popyt na swoje produkty z strony krajów europejskich oraz wysoką konkurencję ze strony chińskich przedsiębiorstw. Liczba nowych zamówień spadła w najszybszym tempie od kwietnia 2009 roku, podczas gdy sama produkcja jak i eksport spadły najmocniej od czerwca 2009 roku. Pierwsze od trzech lat obniżenie cen wyrobów gotowych nie pomogło w stymulacji popytu. W konsekwencji firmy ograniczyły zatrudnienie. Perspektywy dla sektora pozostają minorowe, gdyż subindeks przyszłej produkcji spadł do nowego minimum. Nie spotykało się to jednak z negatywną reakcją rynków, co najprawdopodobniej wynika z niskiej ostatnio korelacji tego wskaźnika z tempem wzrostu całej gospodarki.

W poniedziałek wieczorem Christine Lagarde pierwszy raz wystąpiła publicznie od objęcia funkcji prezesa Europejskiego Banku Centralnego. Mimo oczekiwań rynku, nowa prezes nie odniosła się, w żadnej swojej wypowiedzi, do prowadzenia polityki pieniężnej. Najbliższe posiedzenie EBC będzie miało miejsce 12 grudnia. Notowania instrumentów pochodnych wskazują na fakt, iż inwestorzy nie oczekują żadnych zmian w powyższym terminie.

W środę poznaliśmy najnowszą decyzję RPP. Rada pozostawiła stopy procentowe na niezmienionym poziomie, co jest uzasadnione inflacją CPI na poziomie 2,5% r/r, a więc w granicach celu inflacyjnego NBP. Prezes Adam Glapiński podtrzymał swoje stanowisko mówiąc, że obecny poziom stóp procentowych sprzyja utrzymaniu polskiej gospodarki na ścieżce zrównoważonego wzrostu oraz pozwala zachować równowagę makroekonomiczną. Kolejny już miesiąc posiedzenie Rady Polityki Pieniężnej pozostało bez wpływu na złotego. O ile inflacja CPI pozostaje w celu inflacyjnym, to inflacja bazowa przyśpieszyła w ostatnim miesiącu do 2,4% r/r, co może w pewnym stopniu wzmacniać jastrzębie głosy.

W czwartek nastroje na giełdach początkowo tonowane były przez informacje o odroczeniu do grudnia terminu podpisania pierwszej fazy porozumienia pomiędzy USA a Chinami. Informacja o uzgodnieniu przez obie strony zniesienia wzajemnych ceł

w ramach postępu nad umową handlową ponownie zwiększyły optymizm na giełdach. Jednak ponownie po okresie pozytywnej narracji okazało się, ze Donald Trump jest przeciwny cofnięciu ostatnio nałożonych ceł, co z kolei Pekin uznał za niezbędne

w celu podpisania umowy „pierwszego stopnia”. Potencjalne podpisanie dokumentu na linii Chiny – USA traktowane jest ostatnio na rynku jak czynnik zwiększający apetyt na ryzyko na rynkach, w tym na walutach EM.

Relacje handlowe pomiędzy największymi gospodarkami świata w dalszym ciągu znacząco ciążą na globalnym wzroście gospodarczym. W czwartek Komisja Europejska opublikowała nowe prognozy, w których obniżyła wzrost gospodarczy strefy euro o 1 p.p. w 2019 roku do 1,1% i 0,3 p.p. w 2020 roku do 1,2%.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.