Zmiany na polskim rynku pracy

Komentarz tygodniowy z dnia 14 października 2019 r.

Najważniejsze informacje w skrócie:

- Chociaż początek tygodnia przyniósł negatywne doniesienia w kontekście napięć pomiędzy Chinami a USA (wpisanie kolejnych 28 chińskich firm na „czarną listę” połączone z odebraniem wiz chińskim oficjelom w związku z łamaniem praw człowieka

w Chinach oraz skrócenie czasu wizyty przedstawicieli chińskich w USA), strona chińska poinformowała, że nadal jest otwarta na częściowe porozumienie ze Stanami Zjednoczonymi, które udało uzyskać się pod koniec tygodnia. - W efekcie rynki akcji kończą ubiegły tydzień z wyraźnymi wzrostami – amerykański S&P500 powrócił w pobliże 3 000 pkt., a niemiecki DAX do 12 500 pkt., czyli w rejony tegorocznych szczytów. Mocne odbicie zanotowaliśmy także w notowaniach WIG20, który w końcówce tygodnia powrócił ponad 2 150 pkt., przy czym w odróżnieniu od indeksów rynków rozwiniętych, które znajdują się przy swoich wieloletnich szczytach, WIG20 odbija dopiero od 2-letnich minimów notowań.

- Jeśli chodzi o nadchodzący tydzień, w Polsce, w centrum uwagi rynków znajdą się dane o rynku pracy (spodziewamy się dalszego dynamicznego wzrostu płac o 7,4% r/r i wzrostu zatrudnienia o 2,7% r/r) oraz o produkcji przemysłowej we wrześniu (spodziewamy się odbicia produkcji przemysłowej do 2,4% z -1,3% r/r w poprzednim miesiącu).

Rynek finansowy. Polska i świat:

Komentarz:

Chociaż początek tygodnia przyniósł negatywne doniesienia w kontekście napięć pomiędzy Chinami a USA (wpisanie kolejnych 28 chińskich firm na „czarną listę” połączone z odebraniem wiz chińskim oficjelom w związku z łamaniem praw człowieka w Chinach oraz skrócenie czasu wizyty przedstawicieli chińskich w USA), strona chińska poinformowała, że nadal jest otwarta na częściowe porozumienie ze Stanami Zjednoczonymi, które udało uzyskać się pod koniec tygodnia. Tym samym globalne rynki akcji poruszały się w rytm doniesień podsumowujących postęp w negocjacjach pomiędzy oboma państwami. Spadki wycen ryzykownych aktywów w pierwszej części tygodnia wynikały więc z dużej niepewności odnośnie możliwego porozumienia, do czego przyczyniły się doniesienia, że chińska delegacja pod przewodnictwem wicepremiera Liu He może opuścić Waszyngton dzień wcześniej niż pierwotnie planowała, tj. 11 października. Czynnik ryzyka dodatkowo podbiły spekulacje o możliwych działaniach odwetowych ze strony chińskiej po ostatniej decyzji Białego Domu o wpisaniu kolejnych chińskich spółek na „czarną listę”. Jednakże pod koniec zeszłego tygodnia inwestorzy dyskontowali nowe informacje dotyczące zawarcia „częściowego” porozumienia handlowego na linii USA- Chiny w zakresie własności intelektualnej, usług finansowych oraz zakupów towarów rolnych. Prezydent Donald Trump zapowiedział, że już w przyszłym miesiącu ma zostać podpisany oficjalny dokument w tej sprawie, co powszechnie uznaje się za jeden z pierwszych poważnych „kroków na przód” w trwającym ponad 15 miesięcy konflikcie.

Rynek w oczekiwaniu na rozwój wydarzeń na froncie wojny handlowej praktycznie zupełnie zignorował nieco bardziej jastrzębie minutki z ostatniego posiedzenia Fedu, z których można było wyczytać, iż członkowie komitetu różnią się w poglądach na temat dalszego luzowania polityki monetarnej. Negocjacje w sprawie umowy handlowej pomiędzy USA a Chinami były także ważniejsze od słabnących perspektyw na osiągniecie porozumienia pomiędzy Unią Europejską a Wielką Brytanią ws Brexitu.

W dalszym ciągu kwestią sporną pozostaje granica pomiędzy Irlandią a Irlandią Północną. Unia Europejska odrzuciła pomysł premiera Johnsona zakładający specjalny status Irlandii Północnej. Boris Johnson nadal nie rezygnuje z wywierania presji na UE, strasząc „bezumownym” Brexitem jednak z drugiej strony zobligowany jest przez ustawę parlamentarną do przedłużenia negocjacji.

W efekcie rynki akcji kończą ubiegły tydzień z wyraźnymi wzrostami – amerykański S&P500 powrócił w pobliże 3 000 pkt.,

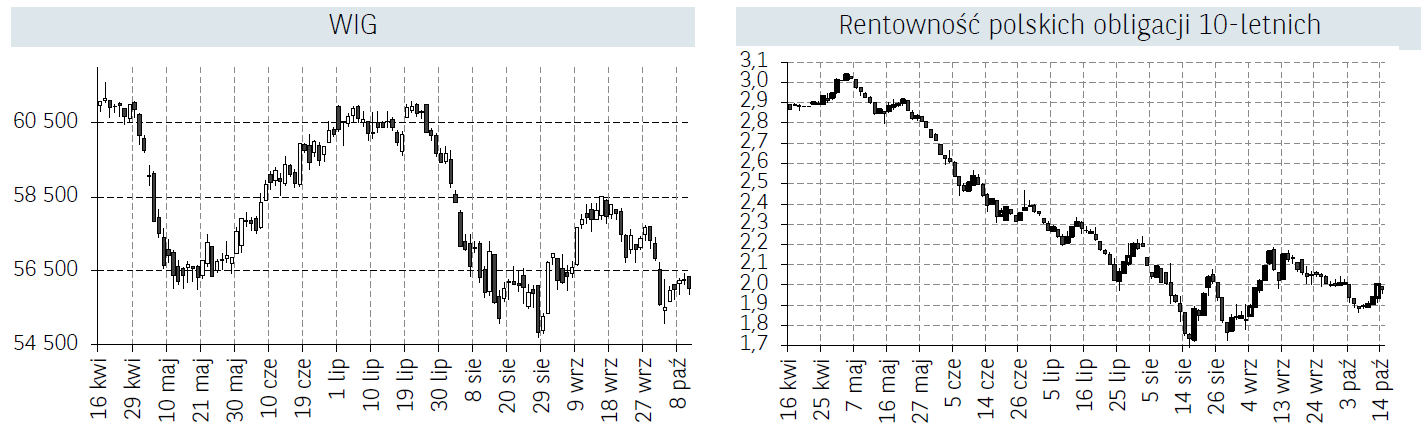

a niemiecki DAX do 12 500 pkt., czyli w rejony tegorocznych szczytów. Mocne odbicie zanotowaliśmy także w notowaniach WIG20, który w końcówce tygodnia powrócił ponad 2 150 pkt., przy czym w odróżnieniu od indeksów rynków rozwiniętych, które znajdują się przy swoich wieloletnich szczytach, WIG20 odbija dopiero od 2-letnich minimów notowań.

Poprawa nastrojów inwestorów na rynkach akcji przełożyła się na wzrost rentowności, a więc spadek cen obligacji skarbowych. W przypadku polskich 10-letnich obligacji rentowność powróciła do poziomu 2,0%. Nieco mocniejsze wzrosty rentowności (do maksimów z ostatnich 2 miesięcy).

Informacja dot. rynku funduszy inwestycyjnych:

Po sierpniu, w którym do funduszy inwestycyjnych przeważały napływy, tak we wrześniu łączne saldo wpłat i wypłat wyniosło -0,65 mld zł. Na powyższym zaważyły przede wszystkim umorzenia w funduszach niedetalicznych (-0,45 mld zł), co spowodowane było wypłatą 0,4 mld zł z funduszu mieszanego PZU SFIO Universum, który został utworzony na potrzeby grupy PZU. Wyłączając to wydarzenie, które ma charakter jednorazowy, największe odpływy we wrześniu miały miejsce w segmencie funduszy absolutnej stopy zwrotu, z którego odpłynęło 315 mln zł.

W dalszym ciągu inwestorzy wypłacają także środki z funduszy akcyjnych, w których saldo nabyć i umorzeń wyniosło -257 mln zł, a w całym bieżącym roku jest to już -1 740 mln zł. W ubiegłym miesiącu wypłaty przypadły przede wszystkim na fundusze inwestujące za granicą. W kontekście segmentu funduszy akcji polskich, saldo znalazło się na nieznacznym plusie (+38 mln zł). Zmalało natomiast saldo nabyć funduszy dłużnych, które w lipcu i sierpniu przekroczyło 1 mld zł, natomiast we wrześniu wyniosło 562 mln zł.

Sytuacja makroekonomiczna – Polska i świat:

Komentarz:

Mijający tydzień nie obfitował w odczyty istotnych danych makroekonomicznych. W środę został opublikowany protokół z ostatniego posiedzenia FED, które miało miejsce we wrześniu b.r. Członkowie FOMC zwracali uwagę na to, że komunikat po posiedzeniu powinien zapewnić większą jasność na temat tego, kiedy polityka obniżania poziomu stóp procentowych w odpowiedzi na niepewność handlową dobiegnie końca. Zwrócono jednocześnie uwagę na ryzyka dla perspektyw wzrostu PKB, które wzrosły nieco od czasu ich lipcowego spotkania. Obecne rynkowe prawdopodobieństwo cięcia stóp procentowych przez FED na najbliższym posiedzeniu 30 października wynosi 73%.

W czwartek napłynęły dane nt. inflacji w Stanach Zjednoczonych we wrześniu b.r. Wskaźnik inflacji CPI m/m spadł do 0% vs. 0,1% miesiąc wcześniej z uwagi na spadek cen energii i używanych samochodów. W konwencji r/r inflacja CPI wyniosła 1,7%, przy 1,8% prognoz analityków.

Jeśli chodzi o nadchodzący tydzień, w Polsce, w centrum uwagi rynków znajdą się dane o:

- 15 października – wskaźnik cen towarów i usług konsumpcyjnych (dane ostateczne) za wrzesień: spodziewamy się, zgodnie z wstępnymi danymi, że inflacja CPI wyniesie we wrześniu 2,6% r/r. Zgodnie z danymi GUS na spowolnienie we wzroście inflacji wpływ miały wolniej rosnące ceny żywności.

- 17 października – rynek pracy w Polsce we wrześniu: spodziewamy się dalszego dynamicznego wzrostu płac o 7,4% r/r

i wzrostu zatrudnienia o 2,7% r/r. Utrzymująca się dynamika wzrostu płac może wynikać m.in. z niskiej podaży siły roboczej (stopa bezrobocia znajduje się na historycznie niskim poziome 5,2%) w wyniku której przedsiębiorstwa są bardziej skłonni podnosić wynagrodzenia w celu zachęty potencjalnych pracowników i utrzymania - 18 października – produkcja przemysłowa we wrześniu: spodziewamy się odbicia produkcji przemysłowej do 2,4% z -1,3% r/r w poprzednim miesiącu.

Natomiast w centrum uwagi zagranicznych rynków znajdą się dane o:

- 15 października – indeks instytutu ZEW w październiku: obrazuje on nastroje wśród analityków i inwestorów instytucjonalnych w odniesieniu do sytuacji gospodarczej w

- 16 października – wynik sprzedaży detalicznej w USA we wrześniu: rynek spodziewa się wzrostu o 3% m/m sprzedaży bez samochodów wobec 0.0% r/r w poprzednim miesiącu.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.