Stopy procentowe bez zmian

Komentarz tygodniowy z dnia 8 lipca 2019 r.

Najważniejsze informacje w skrócie:

- Miniony tydzień na rynkach akcji rozpoczął się w dobrych nastrojach. Piątkowa sesja na głównych europejskich giełdach przebiegała jednak pod znakiem spadków i podwyższonej zmienności. Do wzrostu pesymizmu przyczyniły się

min. znacznie słabsze od prognoz dane o zamówieniach w przemyśle w Niemczech w maju, które spadły o -8.6% r/r

wobec -5.3% r/r w kwietniu i prognoz na poziomie -6.2% r/r. - Rentowności na bazowych rynkach długu mierzyły się w piątek z presją spadkową, notując odbicie w drugiej połowie dnia po publikacji danych z rynku pracy w USA, które okazały się lepsze od oczekiwań. Rynek zinterpretował ww. dane jako spadek prawdopodobieństwa większej liczby obniżek stóp procentowych przez FED w obecnym roku.

- W środę, zgodnie z oczekiwaniami, RPP utrzymała stopy procentowe na niezmienionym poziomie. Stopa referencyjna wynosi obecnie 1,50%. Na konferencji po posiedzeniu RPP prezes NBP Adam Glapiński powiedział, że w ocenie Rady perspektywy krajowej koniunktury pozostają korzystne, a inflacja pomimo wyższej dynamiki cen konsumpcyjnych i inflacji bazowej kształtuje się na umiarkowanym poziomie w pobliżu celu inflacyjnego.

Rynek finansowy. Polska i świat:

Komentarz:

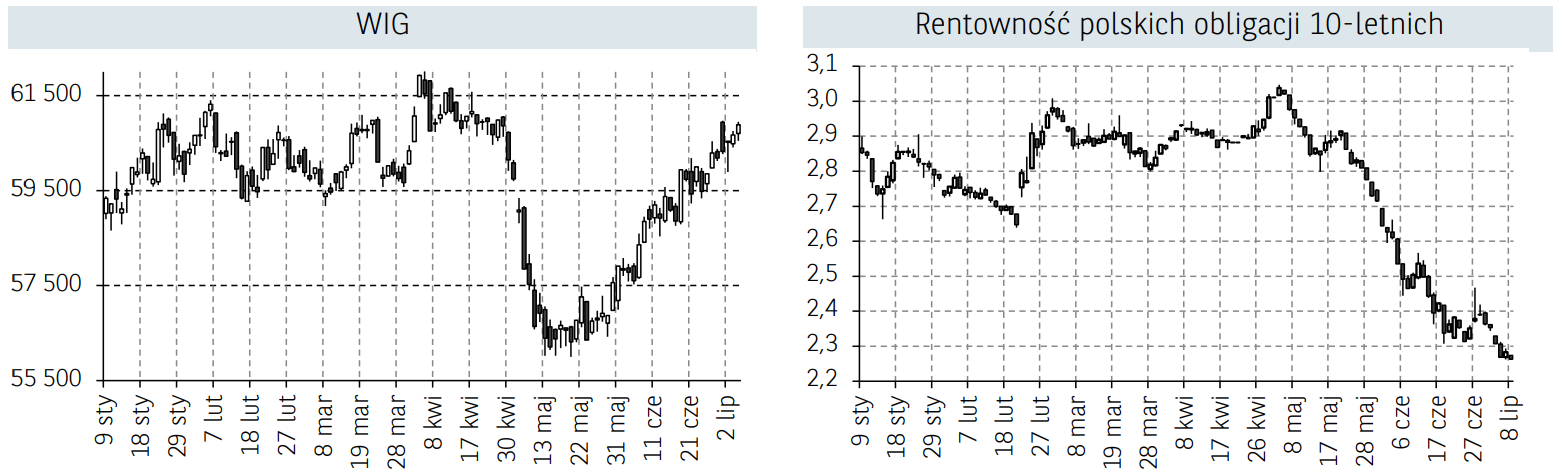

Miniony tydzień na rynkach akcji rozpoczął się w dobrych nastrojach. Poniedziałkowa sesja przyniosła wzrost optymizmu, któremu towarzyszyły odbicia głównych indeksów na zachodnich giełdach. W centrum uwagi było zeszło weekendowe spotkanie prezydentów USA i Chin na szczycie G- 20, gdzie strony uzgodniły wznowienie negocjacji handlowych, a strona amerykańska zrezygnowała z nałożenia sankcji na firmę Huawei. W zamian Chiny zadeklarowały zakupy znacznych ilości amerykańskich płodów rolnych oraz otwarcie się na napływ inwestycji zagranicznych w nowych obszarach. Po tymczasowym załagodzeniu konfliktu na linii Waszyngton – Pekin, USA skierowały swoją uwagę na Unię Europejską przywołując ponownie temat konfliktu pomiędzy Airbusem, a Boeingiem. Amerykanie powołując się na raport WTO twierdzą, że zbyt duże subsydiowanie Airbusa przez UE doprowadziło do strat Boeinga i firm z nim współpracujących. W ramach „działań odwetowych” przedstawiciele amerykańskiej administracji zapowiedzieli nałożenie wyższych taryf celnych na wybrane produkty. W środę rynki pozytywnie przyjęły do wiadomości nominację Christine Lagarde na następcę Mario Draghiego na stanowisku prezesa EBC. Nominacja Lagarde może sugerować bardziej „gołębi” kierunek przyszłej polityki monetarnej EBC. Piątkowa sesja na głównych europejskich giełdach przebiegała pod znakiem spadków. Po czwartkowym dniu wolnym w Stanach Zjednoczonych na rynku panowała większa zmienność. Przez pierwszą część dnia rynki pozostawały w oczekiwaniu na dane o sytuacji na amerykańskim rynku pracy w czerwcu. Co więcej, do wzrostu pesymizmu na europejskiej giełdzie przyczyniły się znacznie słabsze od prognoz dane o zamówieniach w przemyśle w Niemczech w maju, które spadły o -8.6% r/r wobec -5.3% r/r w kwietniu i prognoz na poziomie -6.2% r/r. Kolejny miesiąc spadku zamówień może sygnalizować pogarszającą się koniunkturę w Niemczech i strefie euro. Indeks największych, amerykańskich spółek publicznych wzrósł w zeszłym tygodniu o 1,65%, ustanawiając nowe, historyczne rekordy i kończąc notowania blisko poziomu 3000 punktów. Relatywnie lepiej zachowywały się tamtejsze spółki technologiczne – indeks NASDAQ wzrósł o 1,94%. Na krajowym rynku akcji, indeks szerokiego rynku zanotował wzrost na poziomie 0,73%. Tym razem najwięcej wzrosła wartość średnich spółek, których indeks (mWIG40) wzrósł o 0,82%, przy +0,62% WIG20 i +0,40% sWIG80. Wśród liderów wzrostów były spółki z sektora paliwowego (+5,56%) i chemicznego (5,52%), które zyskują ostatnio z uwagi na polepszenie się otoczenia makroekonomicznego (odpowiednio: odbudowa marż i spadki cen gazu).

Na rynku długu od początku tygodnia mieliśmy do czynienia ze spadkiem rentowności (czyli wzrostem wartości) krajowych, niemieckich jak i amerykańskich obligacji skarbowych. Sytuacja uległa jednak zmianie w piątek, gdy rentowności na bazowych rynkach długu mierzyły się z presją spadkową, notując odbicie w drugiej połowie dnia po publikacji danych z rynku pracy w USA, które okazały się lepsze od oczekiwań. Rynek zinterpretował ww. dane jako spadek prawdopodobieństwa większej liczby obniżek stóp procentowych przez FED w tym roku, co wpłynęło również na mocną aprecjację dolara (US dolar index zakończył zeszły tydzień na poziomie +1,31%).

Aprecjacja dolara nie sprzyjała notowaniom złota, którego cena spadła o 0,7%, utrzymując się jednak na poziomach powyżej 1400 dolarów za uncję tj. cen notowanych ostatnio w 2013 roku.

Informacja dot. rynku funduszy inwestycyjnych:

Ubiegły tydzień przyniósł średnio wzrosty wycen jednostek funduszy inwestycyjnych we wszystkich segmentach.

W szczególności w powyższym okresie wyróżniał się segment funduszy akcji zagranicznych, który średnio zyskał aż 2,05%. Za tak dobry wynik odpowiadały m.in. fundusze akcji tureckich (+6,4%), akcji amerykańskich (+2,4%) jak i akcji europejskich rynków wschodzących (+2,4%) oraz rozwiniętych (+2,3%). Segment funduszy akcji polskich znalazł się na drugim miejscu pod względem stopy zwrotu zyskując średnio 0,8%. Fundusze rynku surowców zyskały średnio 0,7%, a fundusze dłużne zagraniczne 0,5%.

Dobry tydzień również zanotowały fundusze dłużne PLN w związku z dalszymi spadkami rentowności obligacji na rynkach bazowych, co przełożyło się także na wzrosty cen polskich papierów dłużnych. Najlepiej radziła sobie grupa funduszy polskich papierów skarbowych długoterminowych, która średnio zyskała w ubiegłym tygodniu aż 0,35%. Najsłabiej radziły sobie natomiast fundusze dłużne uniwersalne, których ceny jednostek wzrosły średnio jedynie o 0,05%.

Sytuacja makroekonomiczna – Polska i świat:

Komentarz:

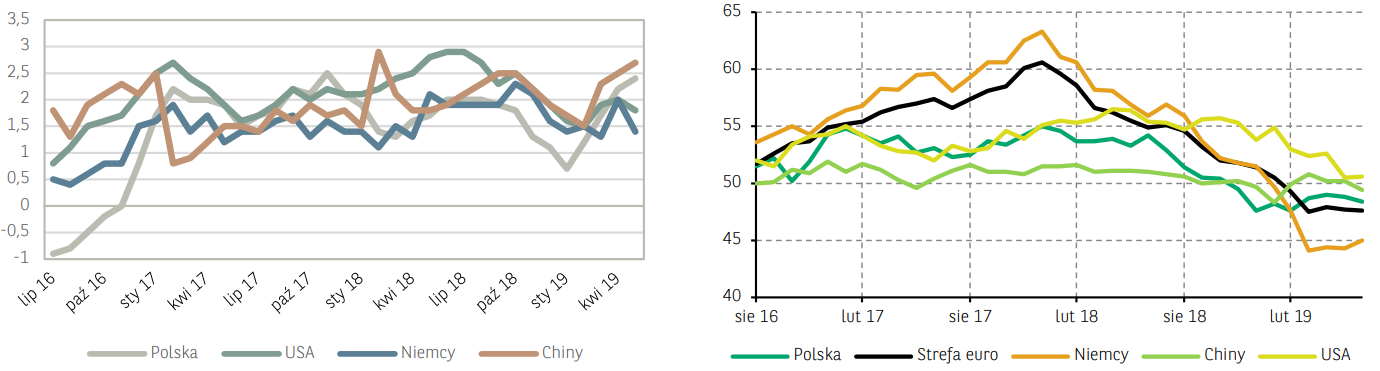

W poniedziałek opublikowano ostateczne dane o PMI dla przemysłu za czerwiec. W Polsce, indeks zarejestrował wartość poniżej progu oddzielającego poziom ekspansji/spadku aktywności gospodarczej (tj. 48,4 punktów vs. 48,8 punktów w maju

i 48,9 pkt. prognozowanych przez analityków) ósmy miesiąc z rzędu, sygnalizując najdłuższy od sześciu lat okres nieustannego pogarszania się koniunktury w polskim sektorze wytwórczym. Polskie przedsiębiorstwa przemysłowe zaraportowały przyśpieszenie tempa spadku produkcji i nowych zamówień, przy jednoczesnym wzroście zatrudnienia w sektorze.

W Niemczech, odczyt indeksu znalazł się poniżej oczekiwań rynkowych na poziomie 45,4 pkt., wzrastając tylko do 45 pkt.

w czerwcu wobec 44,3 pkt. w maju. Przyczyną takiego stanu rzeczy jest wciąż utrzymujący się spadek popytu z zagranicy oraz spowolnienie w sektorze motoryzacyjnym. Z kolei w USA indeks ISM dla przemysłu

w czerwcu wyniósł 51,7 pkt. (o 0,7 pkt powyżej oczekiwań) wobec 52,1 pkt w maju.

W środę, zgodnie z oczekiwaniami, RPP utrzymała stopy procentowe na niezmienionym poziomie. Stopa referencyjna wynosi obecnie 1,50%. Na konferencji po posiedzeniu RPP prezes NBP Adam Glapiński powiedział, że w ocenie Rady perspektywy krajowej koniunktury pozostają korzystne, a inflacja pomimo wyższej dynamiki cen konsumpcyjnych i inflacji bazowej kształtuje się na umiarkowanym poziomie w pobliżu celu inflacyjnego. W związku z tym Rada oceniła, że obecny poziom stóp procentowych pozwala zachować równowagę makroekonomiczną. Na konferencji zostały również przedstawione wyniki lipcowej projekcji inflacji i PKB przy założeniu niezmiennych stóp procentowych. Prognozy nie obejmują czerwcowego wzrostu inflacji CPI. W porównaniu z marcową projekcją inflacja CPI oraz tempo wzrostu PKB zostały skorygowane w górę zarówno

w 2019 r. jak i 2020 r. Zgodnie z lipcową projekcją inflacja CPI utrzymywać się będzie w przedziale 1,7–2,3% w 2019 r. (wobec 1,2–2,2% w projekcji z marca 2019 r.), 1,9–3,7% w 2020 r. (wobec 1,7–3,6%) oraz 1,3–3,5% w 2021 r. (wobec 1,3–3,5%). Z kolei roczne tempo wzrostu PKB według tej projekcji znajdzie się w przedziale 3,9–5,1% w 2019 r. (wobec 3,3 – 4,7% w projekcji

z marca 2019 r.), 3,0–4,8% w 2020 r. (wobec 2,7–4,6%) oraz 2,4–4,3% w 2021 r. (wobec 2,4– 4,3%).

W piątek opublikowane zostały zaskakująco pozytywne dane o sytuacji na amerykańskim rynku pracy. Według danych

w amerykańskiej gospodarce w czerwcu powstało 224 tys. nowym miejsc pracy w sektorze pozarolniczym wobec 72 tys. (korekta z 75 tys.) w ubiegłym miesiącu i prognoz na poziomie 160 tys. W sektorze prywatnym liczba miejsc pracy wzrosła o 191 tys. wobec 83 tys. (korekta z 90 tys.) i prognoz na poziomie 150 tys. Nieznacznie wzrosła stopa bezrobocia z 3,6% r/r w maju do 3,7% r/r w czerwcu. Opublikowane w piątek dane są dużym zaskoczeniem, gdyż poprzedzający je raport ADP okazał się słabszy od oczekiwań. Lepsze od oczekiwań dane mogą wpłynąć na najbliższe posiedzenie Fed i decyzje dotyczącą rozpoczęcia luzowania polityki monetarnej. Dotychczas rynek spodziewał się obniżki stóp procentowych o 50 pb., obecnie bardziej prawdopodobna jest lipcowa obniżka o 25 pb.

Nadchodzący tydzień na rynkach będzie dominował w odczyty danych dotyczących poziomu inflacji za czerwiec b.r. W środę poznamy poziom dynamiki wzrostu cen w Chinach, w czwartek z Niemiec, Francji i Stanów Zjednoczonych. W środę zostanie również opublikowany protokół z ostatniego posiedzenia FOMC, który może rzucić więcej światła na to jakie aktualnie poglądy prezentują członkowie organu Fed odnośnie poziomu stóp procentowych w USA.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.