Stopy NBP, inflacja i kurs złotego w 2025 roku – komentarz walutowy z 24.01.2025

Zapraszamy do zapoznania się z archiwalną analizą walutową ekspertów z Biura Maklerskiego Banku BNP Paribas Polska S.A. W komentarzu przedstawiamy nasz scenariusz dla wzrostu, inflacji i stóp procentowych w Polsce oraz omawiamy, jakie konsekwencje może on mieć dla kursu złotego i głównych par walutowych w kolejnych kwartałach.

Otoczenie rynkowe

Prognozy gospodarcze dla Polski na 2025 rok

Ekonomiści BNP Paribas prognozują, że aktywność w bieżącym roku nieco się poprawi, to nie dostrzegają oni ryzyka przegrzewania się gospodarki. W scenariuszu bazowym zakładają, że Produkt Krajowy Brutto w Polsce zwiększy się w tym roku o 3,5%. Wiodącą rolę, jeśli chodzi o rozkręcanie koniunktury, w najbliższych miesiącach przejąć powinny wydatki inwestycyjne.

Ekonomiści BNP szacują, że dzięki zwiększonemu wydatkowaniu środków unijnych z Krajowego Planu Odbudowy i regularnej perspektywy finansowej na lata 2021-2027, nakłady brutto na środki trwałe zwiększą się w ujęciu realnym o 9% r/r. Tymczasem, solidny wzrost realnych dochodów i nieznaczne obniżenie się stopy oszczędności powinno skutkować około 3,5% wzrostem konsumpcji. Głównym wyzwaniem dla wzrostu gospodarczego w Polsce pozostaje słaba sytuacja zagraniczna. Europejski przemysł w dalszym ciągu znajduje się w odwrocie, a Niemcy balansują na granicy recesji.

Sprawdź najnowsze analizy i komentarze

Dodatkowo początek drugiej kadencji Donalda Trumpa w Białym Domu może oznaczać zwrot w polityce gospodarczej USA. Obawy dotyczą przede wszystkim kwestii wprowadzenia nowych ceł przez Stany Zjednoczone, które negatywnie wpłynęłyby na handel i wzrost gospodarczy na świecie. Przewidujemy, że inflacja CPI średniorocznie wyniesie w tym roku 4,3% r/r. W drugim półroczu tempo wzrostu cen powinno oscylować jednak w przedziale 3,0%-3,5%. W kierunku wygasania dynamiki cen na przestrzeni roku oddziaływać będzie niższa dynamika płac (+8% vs 13,8% w 2024 roku) oraz sytuacja koniunkturalna. Ekonomiści BNP Paribas oceniają, że przy przewidywanym 3,5% wzroście PKB, wynikająca z popytu presja na wzrost cen będzie relatywnie słaba.

Zarysowany przez naszych ekonomistów scenariusz makroekonomiczny w naszej ocenie w pełni uzasadnia poluzowanie polityki pieniężnej w Polsce w tym roku. Solidny, ale nie grożący przegrzaniem gospodarki, wzrost gospodarczy wraz z perspektywą stopniowego powrotu inflacji do celu Narodowego Banku Polskiego tworzą sporą przestrzeń do obniżenia stopy referencyjnej NBP z obecnego poziomu 5,75%.

Zgodnie z przewidywaniami Rada Polityki Pieniężnej (RPP) na ostatnim posiedzeniu 15-16 stycznia, pozostawiła stopy procentowe Narodowego Banku Polskiego bez zmian, w tym stopę referencyjną na poziomie 5,75%. Zarówno treść opublikowanego po decyzji komunikatu jak i późniejsza konferencja Prezesa NBP Adama Glapińskiego wskazują, że póki co Rada nie dostrzega silnych przesłanek przemawiających za redukcją stóp procentowych w Polsce. Ekonomiści BNP Paribas uważają, że zbudowanie większości popierającej obniżkę stóp procentowych w RPP zajmie trochę czasu, a cykl łagodzenia polityki pieniężnej rozpocznie się w lipcu.

W scenariuszu bazowym zakładamy, że stopa referencyjna do końca roku spadnie o 175pb do 4,00%. Biorąc jednak pod uwagę zachowawczą (wyjściowo) postawę Rady nie wykluczamy, iż tegoroczna skala cięć będzie mniejsza. W ocenie ekonomistów BNP Paribas byłoby to jednak równoważne z wyraźniejszym luzowaniem polityki monetarnej w 2026 roku. Prognozują oni, że docelowo do połowy przyszłego roku stopa referencyjna osiągnie poziom 3,50%.

Wybrane waluty

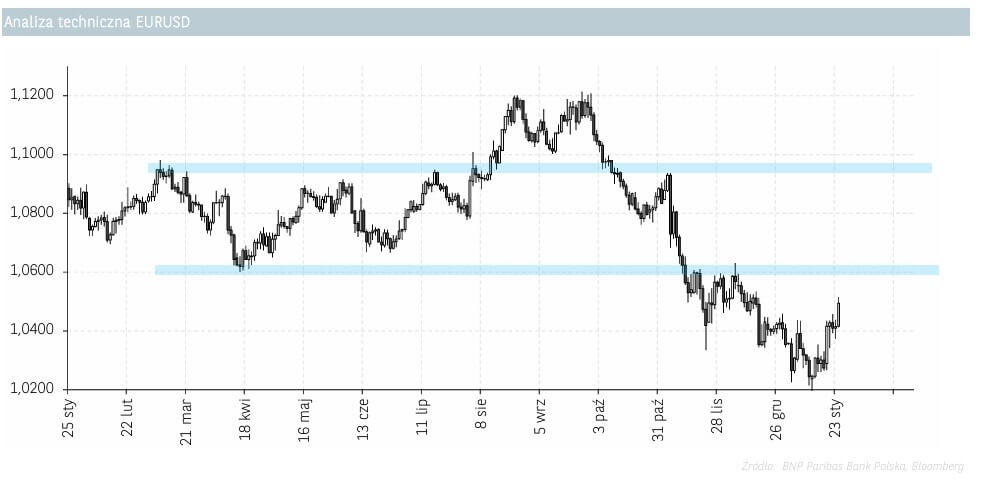

EURUSD

Pierwsza połowa stycznia przyniosła kontynuację trendu na parze EUR/USD, którą obserwowaliśmy w ostatnich miesiącach 2024 r. Dolar amerykański umacniał się wobec euro i kurs zszedł do poziomu ok 1,02 USD. W drugiej połowie stycznia doszło do lekkiego odreagowania i kurs znalazł się w okolicy 1,04 USD. Widzimy przestrzeń do dalszej aprecjacji dolara w 2025 r. i spodziewamy się, że pod koniec tego roku kurs EUR/USD może sięgnąć parytet (1,0). Oczekujemy, że ta aprecjacja będzie wynikała m.in. z faktu iż amerykański bank centralny prawdopodobnie nie będzie obniżał w tym roku stóp procentowych, na co wpływ będą miały decyzje podejmowane przez administrację Donalda Trumpa.

Ponadto, rentowności amerykańskich obligacji skarbowych są na poziomach najwyższych od dekad. W efekcie, dolar może ponownie stać się popularnym celem tzw. carry trade, co spowodowałoby napływ kapitału do aktywów dolarowych. Oprócz tego, akcje amerykańskie mogą nadal odnotowywać silniejsze napływy niż akcje europejskie. Istnieje także ryzyko, że reakcja fiskalna UE na możliwe cła będzie opóźniona. Oczekujemy też, że siła USD będzie najbardziej widoczna w stosunku do walut, których banki centralne są skłonne tolerować słabość walut, aby stymulować wzrost. W takiej sytuacji jest właśnie Europejski Bank Centralny, które z uwagi na niską inflację i słabnącą aktywność gospodarczą będzie zmuszony do dalszych cięć stóp, co z kolei wpływa na relatywnie słabszy kurs EUR.

Argumenty za spadkiem kursu EURUSD

- Pogorszenie sytuacji makroekonomicznej w Chinach albo Europie będzie umacniało dolara.

- Zaostrzenie konfliktu na linii Ukraina-Rosja oraz eskalacja konfliktu na Bliskim Wschodzie.

- Przyjęcie bardziej gołębiej retoryki przez ECB w wypadku obniżenia prognoz wzrostu gospodarczego.

- Nałożenie wysokich ceł lub retoryka administracji Donalda Trumpa o możliwości ich nałożenia na kraje strefy euro.

Argumenty za wzrostem kursu EURUSD

- Poprawa sytuacji makroekonomicznej na świecie będzie osłabiała dolara względem innych walut.

- Powrót FED do obniżek stóp procentowych.

- Załagodzenie konfliktu na linii Ukraina-Rosja, czy Izrael-Hamas/Iran.

- Stabilizacja rynku energetycznego w Europie i cen surowców.

EURPLN

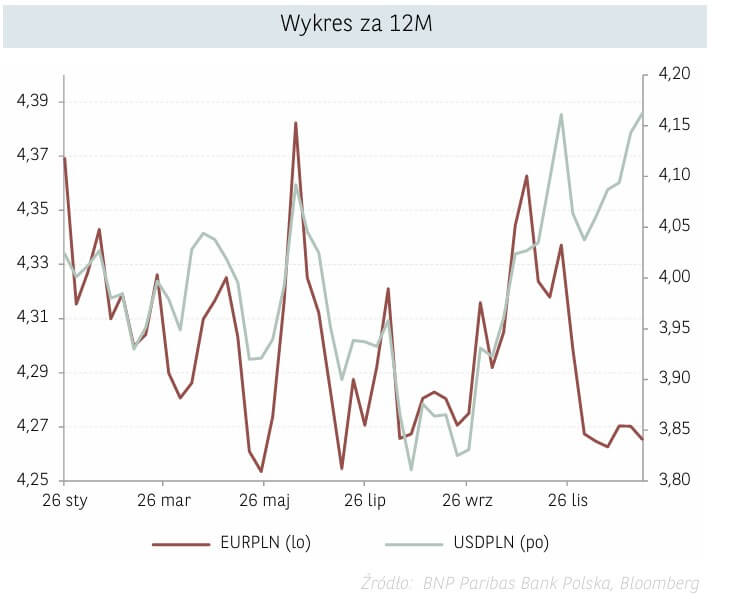

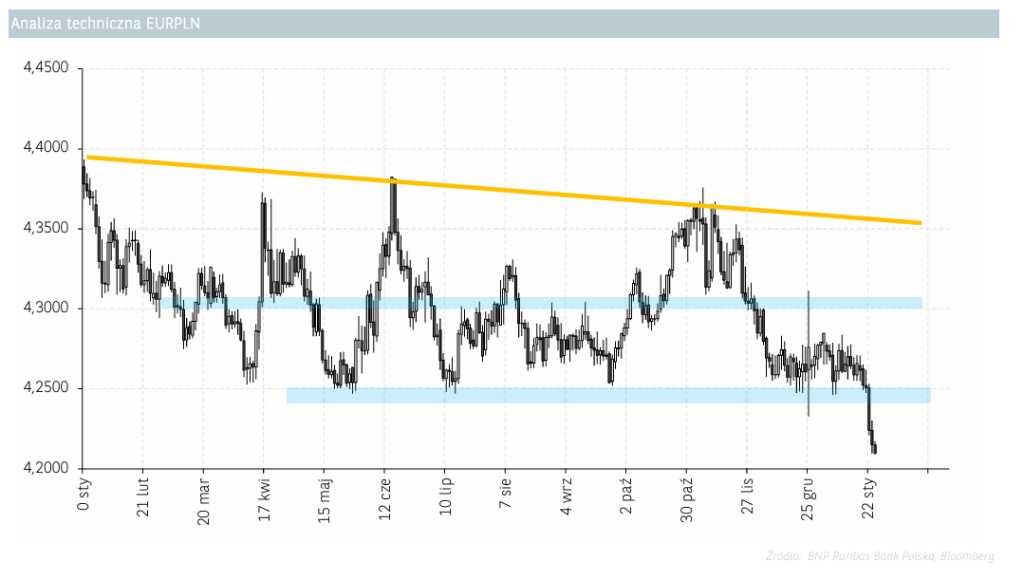

Para walutowa EUR/PLN w grudniu i pierwszej połowie stycznia zachowywała się dość stabilnie i notowania oscylowały w przedziale ok. 4,26 – 4,28 zł. Druga połowa miesiąca przyniosła jednak wybicie z tej konsolidacji i złoty wyraźnie umocnił się względem euro. Na ostatnim posiedzeniu EBC, decydenci zdecydowali się na obniżkę o 25 pb, a kolejne cięcia są bardzo prawdopodobnie. Wpływ na to ma spadające tempo inflacji w strefie euro i słaba koniunktura.

Prognozujemy, że w tym roku gospodarka strefy euro może wzrosnąć tylko o 1%. Spodziewamy się, że EBC dokona w tym roku czterech obniżek po 0,25 pb każda i w efekcie, na koniec 2025 r. stopa depozytowa wyniesie 2%. Z kolei w Polsce, główny wskaźnik CPI pozostaje podwyższony, głównie z powodu zmian cen administracyjnych w 2024 r. związanych z limitami cen energii i podatkiem VAT na żywność. Biorąc także pod uwagę fakt, że nastąpił niespodziewany zwrot w retoryce prezesa NBP Adama Glapińskiego na bardziej jastrzębią, nasi ekonomiści zmienili swoją predykcję dotyczącą pierwszego cięcia stóp w Polsce i obecnie oczekują oni pierwszej obniżki w lipcu.

W takich warunkach dość zachowawczego spojrzenia RPP na politykę monetarną w Polsce oraz wyznaczona w strefie euro ścieżka łagodzenia może skutkować spadkiem kursu EUR/PLN do końca I kwartału do poziomu 4,20 zł. Jednak w dalszej części roku, kiedy RPP dokona obniżek stóp procentowych, notowania mogą wzrosnąć i zakończył 2025 r. na poziomie ok. 4,35 zł.

Argumenty za spadkiem kursu EURPLN

- Późniejszy powrót do cyklu obniżek stóp procentowych w Polsce.

- Lepsze od oczekiwań dane makroekonomiczne w Polsce.

- Pozytywne rozwiązanie czynników ryzyka geopolitycznego w kraju i na świecie.

Argumenty za wzrostem kursu EURPLN

- Szybsze od oczekiwań obniżki stóp procentowych w Polsce.

- Wyższe od oczekiwań dane dotyczące inflacji w Polsce.

- Ucieczka kapitału z rynków rozwijających się w związku z awersją do ryzyka wywołaną np. przez czynniki geopolityczne w Europie i na świecie.

USDPLN

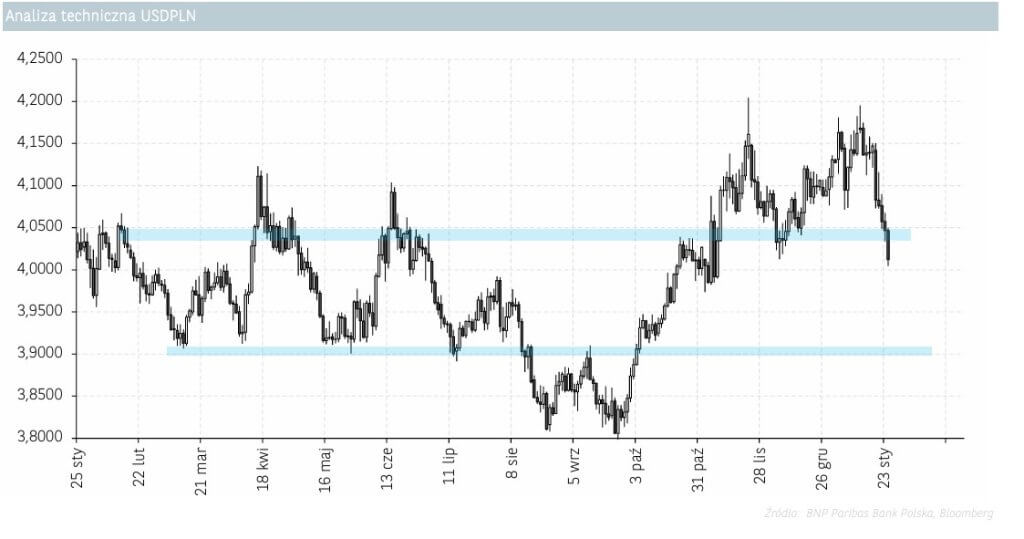

Pod koniec 2024 r. złoty wyraźnie osłabiał się względem dolara i trend ten widoczny był także w pierwszej połowie stycznia. Kurs USD/PLN zbliżył się do poziomu 4,20, czyli oporu wyznaczonego w listopadzie. Oczekiwane działania nowej administracji w Białym Domu wpłynęły na umocnienie amerykańskiej waluty. Jednak w drugiej połowie stycznia, dolar zaczął się osłabiać i kurs USD/PLN zszedł poniżej 4,05 zł. Zdaniem ekonomistów BNP Paribas, na ten moment lipiec tego roku jest najbardziej prawdopodobnym terminem startu cyklu obniżek stóp procentowych w Polsce.

Spodziewamy się dalszej deprecjacji złotego względem dolara w 2025 r. W przypadku nakładania ceł przez administrację Donalda Trumpa na największych partnerów handlowych, jak Chiny i strefa euro, napięcia w handlu mogą presję na walutach rynków wschodzących. W efekcie, spodziewamy się, że nasza waluta może być pod presją. Z kolei wpływ na aprecjację amerykańskiej waluty wpływ będzie miało prawdopodobne utrzymywanie stóp procentowych przez Fed na niezmienionym poziomie w 2025 r., a także fakt, że rentowności obligacji amerykańskich są na najwyższym od dekad poziomie. W efekcie, dolar może ponownie stać się popularnym celem tzw. carry trade, co spowodowałoby napływ kapitału do aktywów dolarowych. Podtrzymujemy naszą prognozę, że na koniec 2025 r. notowania USD/PLN będą oscylować blisko 4,35 zł

Argumenty za spadkiem kursu USDPLN

- Załagodzenie konfliktu linii Ukraina-Rosja lub deeskalacja napięć na Bliskim Wschodzie.

- Powrót do jastrzębiej polityki monetarnej przez Radę Polityki Pieniężnej.

- Silne obniżki stóp procentowych w USA.

- Lepsze od oczekiwań dane makroekonomiczne w kraju i na świecie.

- Spadek ryzyka związanego z nakładaniem ceł przez USA na partnerów handlowych.

Argumenty za wzrostem kursu USDPLN

- Bardziej gołębia polityka RPP niż zakłada konsensus rynkowy.

- Zaostrzenie konfliktu na linii Ukraina-Rosja lub wzrost napięć na Bliskim Wschodzie.

- Wzrost napięć w globalnym handlu z uwagi na wprowadzanie ceł przez USA.

- Ponowny wzrost inflacji w Stanach Zjednoczonych.

- Pogorszenie się koniunktury gospodarczej w kraju i na świecie.

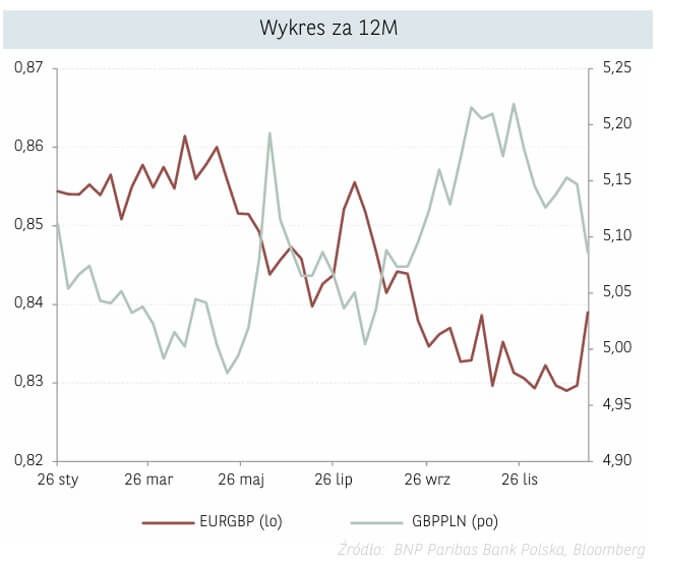

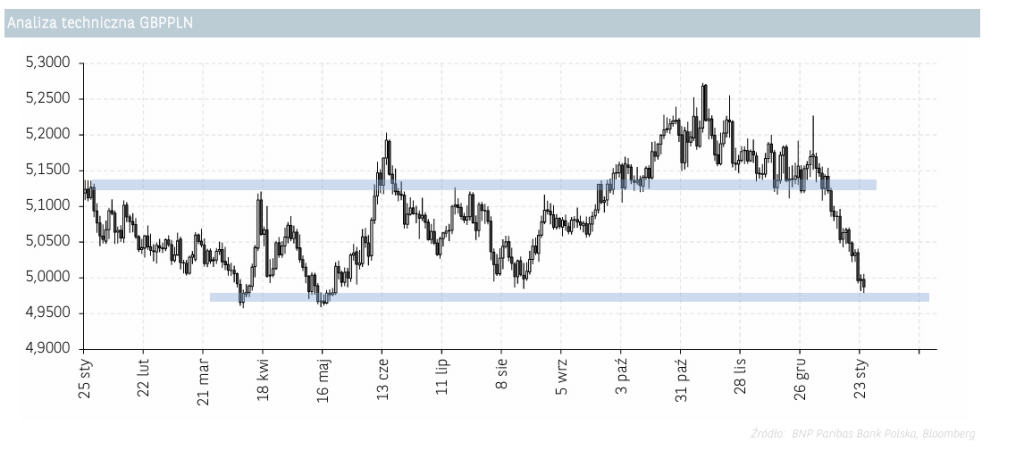

GBPPLN

Kurs GBP/PLN w drugiej połowie grudnia pozostawał relatywnie stabilny i oscylował wokół 5,15. Sytuacja zmieniła się w styczniu, kiedy nastąpiła z jednej strony dynamiczna deprecjacja funta, a z drugiej strony złoty umacniał się po jastrzębim wydźwięku posiedzenia RPP oraz na bazie poprawy nastrojów na rynkach globalnych. W rezultacie kurs GBP/PLN zniżkował poniżej 5,0 w ostatnich dniach. Wpływ na wspomniane osłabienie funta szterlinga miał splot kilku czynników.

Począwszy od dynamicznego wzrostu rentowności obligacji do najwyższych poziomów od lat (na tym poziomie już brak efektu wspierającego walutę, a pozostaje wyższy koszt długu), przez szybko spadające poparcie dla nowego rządu oraz napięty budżet, a kończąc na narastającej presji na obniżki stóp procentowych przez Bank Anglii. Presja na bardziej ekspansywną politykę monetarną wynika pośrednio ze wzrostu rentowności obligacji oraz najprawdopodobniej restrykcyjnej polityce fiskalnej, co jest postrzegane łącznie jako już wystarczające zaostrzenie warunków finansowych.

Dodatkowo Bank Anglii musi równoważyć działania w otoczeniu presji inflacyjnej i jednocześnie perspektyw słabszego o wzrostu gospodarczego. W naszym scenariuszu bazowym zakładamy cztery cięcia stóp procentowych po 25 pb każde, tym samym oczekujemy poziomu stóp 3,75% na koniec roku. Stąd w naszej ocenie funt może pozostawać słaby przez całą pierwszą połowę br. Natomiast na koniec 2025 r. może wzrosnąć w okolice 5,22 w odpowiedzi na dynamiczne cięcia stóp procentowych w Polsce oraz poprawę otoczenia w Wielkiej Brytanii.

Argumenty za spadkiem kursu GBPPLN

- Relatywnie wysoki wzrost PKB w Polsce na tle Europy Zachodniej + napływ całości środków z KPO oraz pozostałych programów UE, słabsze dane makroekonomiczne w Wielkiej Brytanii, w tym deficyt na rachunku bieżącym

- Niepewność polityczna w UK wraz z tworzeniem się nowego rządu (tarcia wewnątrz UK oraz na linii UK-UE), zmniejszenie ryzyka politycznego w Polsce

- Obniżki stóp procentowych przez BoE, brak obniżek przez RPP

- Załagodzenie konfliktu na linii Ukraina-Rosja i spadek globalnej awersji do ryzyka (tzw. risk-on)

Argumenty za wzrostem kursu GBPPLN

- Powrót do obniżek stóp procentowych w Polsce

- Mniejsza ekspozycja gospodarki UK na kondycję chińskiej gospodarki

- Bardziej ekspansywna polityka fiskalna w Polsce

- Wyższe od oczekiwań dane dotyczące inflacji w Polsce

- Zaostrzenie konfliktu na linii Ukraina-Rosja oraz eskalacja napięć na Bliskim Wschodzi

- Spadek salda na rachunku bieżącym i słabszy bilans handlowy Polski

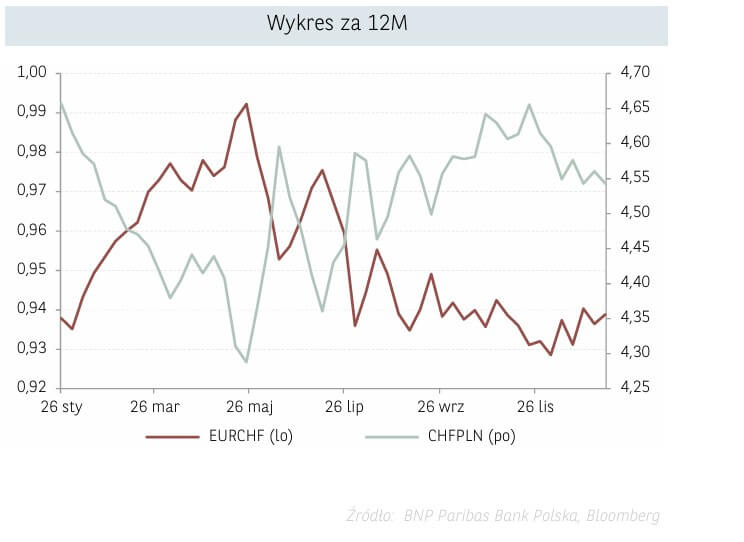

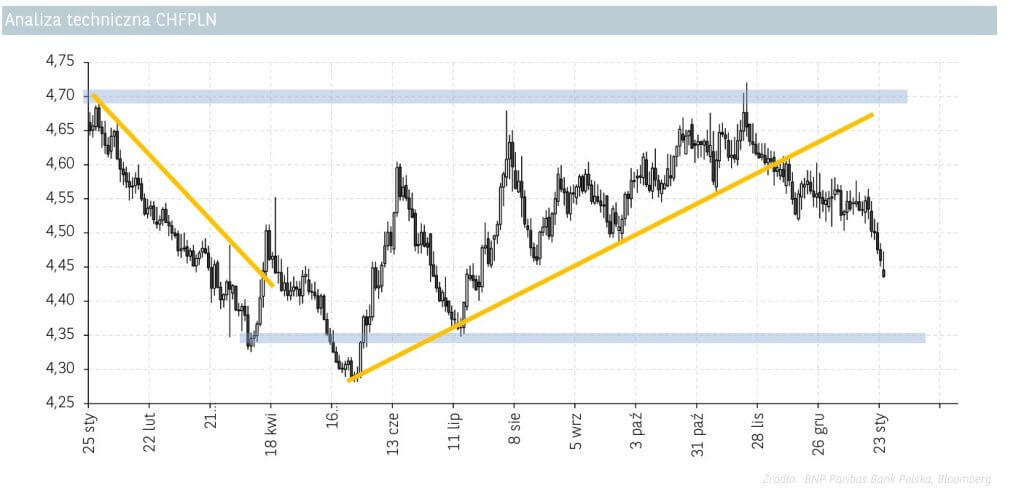

CHFPLN

Od listopada mogliśmy obserwować osłabienie franka względem złotego i kurs relacji obniżył się w okolice 4,45 w drugiej połowie stycznia. Wcześniejsza względna siła szwajcarskiej waluty wynikała z poprawy salda obrotów bieżących oraz słabszej kondycji gospodarek Strefy Euro. Obecnie jednak oczekujemy osłabienia się franka w I kw. 2025r., głównie ze względu na przewartościowanie oraz niekorzystny układ stóp procentowych.

Nie bez znaczenia pozostaną decyzje Narodowego Banku Szwajcarii (SNB), który podczas grudniowego posiedzenia dokonał większej niż oczekiwano obniżki stóp procentowych (0,50% vs. 0,25%) i obecnie główna stopa procentowa Szwajcarii znajduje się na poziomie 0,50%, czyli najniżej od ponad dwóch lat. Decyzja ta była podyktowana mocną aprecjacją franka oraz zrewidowanymi prognozami inflacji, która kontynuuje trend spadkowy.

Ponadto, przekaz SNB implikuje kontynuację cięcia stóp. Na styczniowym posiedzeniu Rada Polityki Pieniężnej pozostawiła stopy na niezmienionym poziomie (stopa referencyjna 5,75%), przekaz płynący z RPP utrzymał „jastrzębi” charakter, zaakcentowany na grudniowej konferencji prezesa NBP. Tym razem przekaz został wzmocniony przesłanką o podwyższonej inflacji bazowej w kolejnych miesiącach. W związku ze zmianą narracji RPP, zrewidowaliśmy nasze oczekiwania i pierwszej obniżki o 25 pb oczekujemy dopiero w lipcu 2025 r., a poziom stopy referencyjnej szacujemy na 4,00% na koniec 2025 r. Obecnie oczekujemy, że w ciągu 12 miesięcy relacja CHF/PLN będzie się kształtować na poziomie 4,73.

Argumenty za spadkiem kursu CHFPLN

- Zakończenie działań wojennych na Ukrainie, powrót światowej gospodarki na wzrostową ścieżkę dynamiki PKB i w konsekwencji wzrost „apetytu na ryzyko”.

- Możliwe interwencje walutowe Szwajcarskiego Banku Centralnego.

- Przewartościowanie franka w stosunku do innych walut.

- Utrzymanie rozpoczętej gołębiej polityki przez SNB w obliczu spadku oczekiwań inflacyjnych.

- Pogorszenie sytuacji w szwajcarskim sektorze bankowym.

Argumenty za wzrostem kursu CHFPLN

- Powrót do jastrzębiego tonu w zakresie polityki pieniężnej przez SNB oraz utrzymanie oczekiwań inflacyjnych w Szwajcarii.

- Utrzymywanie się zmienności na rynkach w połączeniu z obawami o przyszły poziom wzrostu gospodarczego i wyprzedażą ryzykownych aktywów.

- Potencjalna eskalacja napięć politycznych i handlowych zwiększająca popyt na tzw. bezpieczne aktywa do których należy frank szwajcarski.

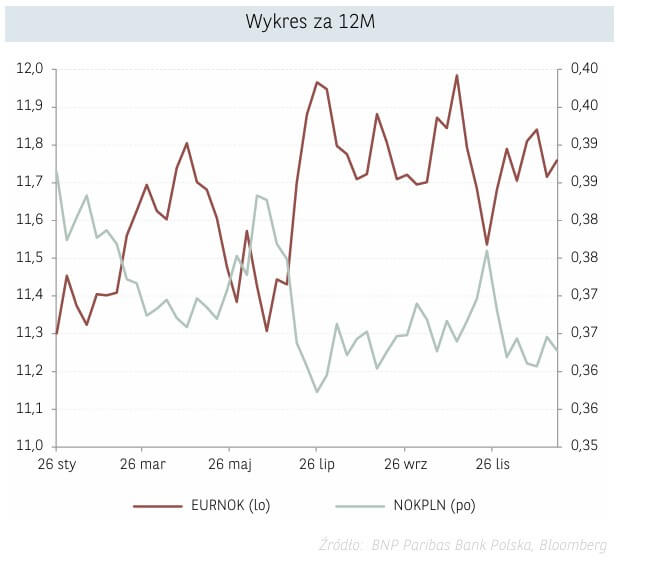

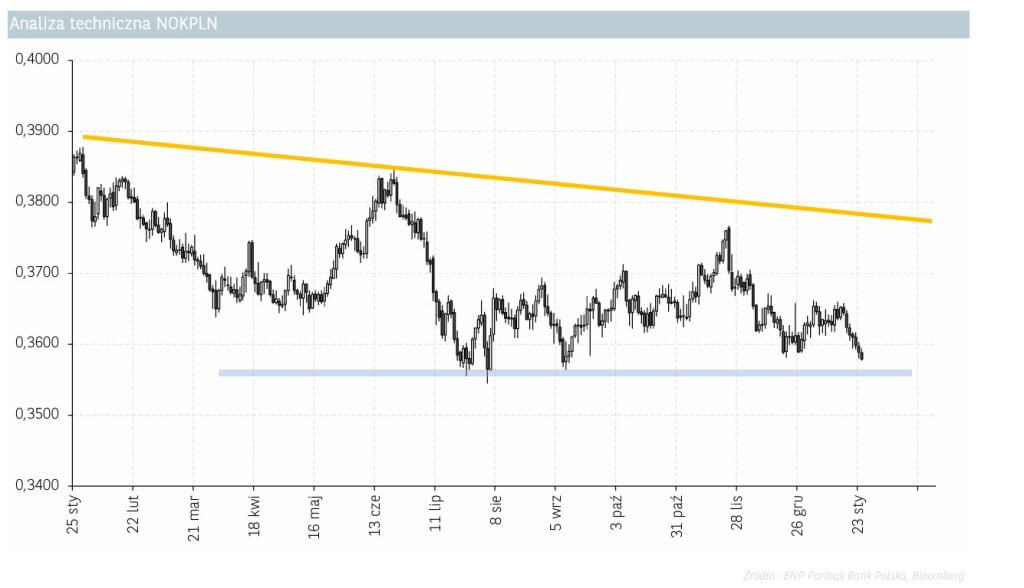

NOKPLN

Względem grudniowego komentarza, kurs NOK/PLN nie zmienił się istotnie i waha się w zakresie 0,360-0,365. Niemniej w drugiej połowie grudnia notowania wspomnianej pary przekroczyły w dół poziom 0,360, aby w ostatnich dniach grudnia wrócić ponownie w okolice 0,365. Powyższe można tłumaczyć narastającą niepewnością na rynkach pod koniec roku, i tym samym unikaniu ryzykownych aktywów w tym inwestycji na rynkach rozwijających się. Trend ten odwrócił się jednak już połowie stycznia, sprowadzając kurs NOK/PLN ponownie w okolice 0,360. Z jednej strony wsparciem dla złotego była poprawa nastrojów na rynkach globalnych, a z drugiej podtrzymanie jastrzębiego przekazu przez RPP podczas styczniowego posiedzenia.

Podtrzymujemy ocenę, że krajowa waluta pozostanie silna w najbliższych miesiącach, co w dużej mierze wynika z rewizji prognoz dla terminu powrotu do obniżek stóp procentowych przez RPP (obecny scenariusz bazowy zakłada obniżki najwcześniej w lipcu br.). Stąd przy utrzymaniu również jastrzębiego stanowiska przez Norges Bank (pierwsza obniżka dopiero w marcu, rewizja w górę poziomu stóp na koniec roku, deklaracje Norges Bank o możliwym przeciwdziałaniu osłabieniu waluty, plus potencjalne wzrosty cen ropy naftowej wsparciem dla gospodarki, w otoczeniu ewentualnej wojny celnej na inne produkty na linii USA-EU), spodziewamy się utrzymania kursu NOK/PLN w okolicy 0,360 na początku bieżącego roku. Jednak w kolejnych miesiącach, w scenariuszu dynamicznych obniżek stóp procentowych przez RPP (-175 pb w pół roku), złoty może się osłabić, co powinno doprowadzić do wzrostu notowań NOK/PLN w okolice 0,38.

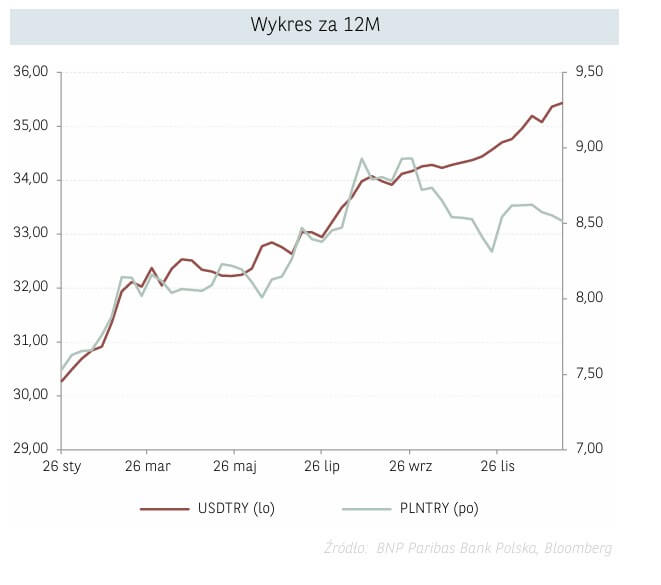

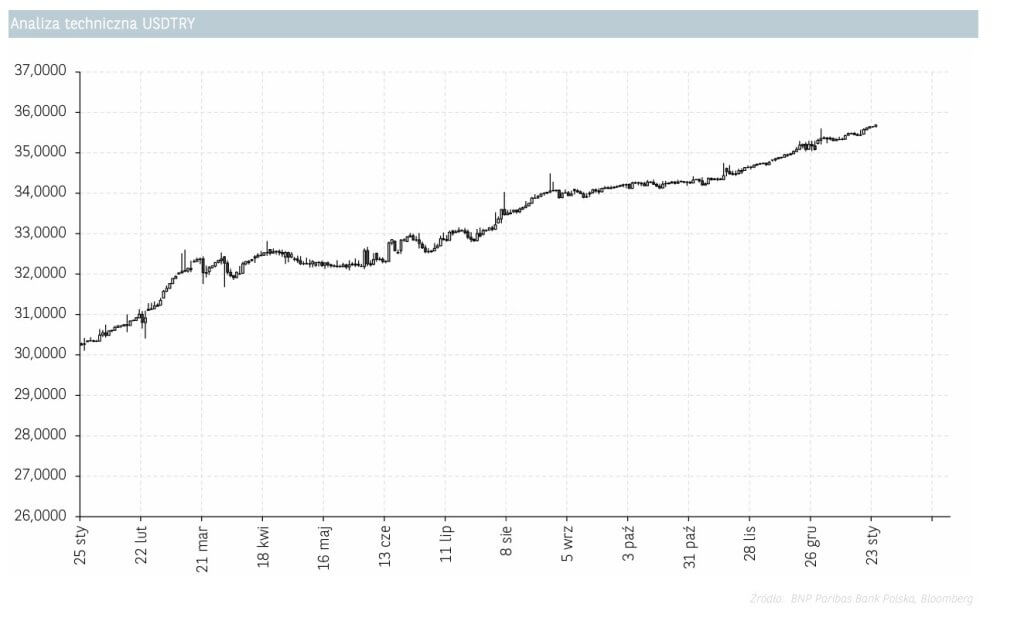

USDTRY

Od czerwca’24 kurs pary walutowej USD/TRY podąża znowu w górę i w styczniu wyznaczył nowy szczyt w okolicy poziomu 35,6 liry za dolara. Znacząca skala deprecjacji tureckiej waluty nastąpiła już wcześniej, kiedy to kontrowersyjny prezydent Recep Tayyip Erdoğan został wybrany w wyborach na kolejną kadencję, a bank centralny nie dostarczał oczekiwanych przez rynek podwyżek stóp procentowych. Wyhamowanie deprecjacji liry w II kw. 2024r. można wiązać z utrzymywaniem stóp procentowych na podwyższonych poziomach w kolejnych miesiącach, co by pokazało silną determinację tureckiego banku centralnego (CBRT) do walki z inflacją. Jednak jak widać te działania okazały się niewystarczające. Prognozujemy, że w przeciągu kolejnych dwunastu miesięcy kurs USD/TRY znajdzie się w okolicy 45,50.

Walucie Turcji nie pomaga ciężka sytuacja gospodarcza z 8,6% stopą bezrobocia. Saldo na rachunku bieżącym, po kilku miesiącach poprawy, ponownie weszło na ujemne poziomy (-2,87 mld USD). Poziom inflacji jest nadal wysoki i w grudniu wyniósł 44,38%, jednakże jest to wysoki spadek obserwowany od maja kiedy to poziom wskaźnika wynosił 75,45%, co jest zasługą restrykcyjnej polityki monetarnej. W czerwcu 2023r. Bank Centralny rozpoczął cykl podwyżek stóp procentowych, jednak skala zacieśniania monetarnego była poniżej oczekiwań rynkowych. Od grudnia obserwujemy kolejne obniżki stóp procentowych i główna stopa obecnie znajduje się na poziomie 45,00%.

Chociaż w średnim terminie nie spodziewamy się istotnego umocnienia dolara amerykańskiego utrzymujące się ryzyko geopolityczne w regionie w związku z wojną w Ukrainie (dotychczas polityka zagraniczna Turcji balansowała między Zachodem a Rosją– Turcja należy przy tym do NATO) oraz na Bliskim Wschodzie a także brak istotnej poprawy kondycja tureckiej gospodarki, nie nasuwają przesłanek sugerujących odwrócenie się trajektorii kształtowania pary walutowej USD/TRY.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A

Nota prawna