Wzmaga niepewność wśród inwestorów

Spis treści

Komentarz tygodniowy z dnia 19 października 2020 r.

Najważniejsze informacje w skrócie

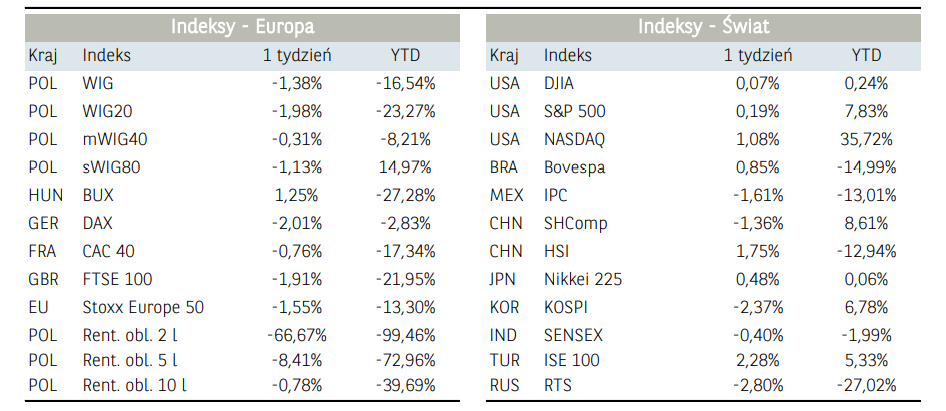

- Miniony tydzień na rynkach bazowych przebiegał w mieszanych nastrojach, przy czym podaż dominowała głównie w Europie oraz Azji. Wśród inwestorów niepewność wzbudzały głównie doniesienia odnośnie dynamicznych przyrostach nowych zachorowań na Covid-19, co potencjalnie przekłada się na wprowadzanie lokalnych obostrzeń, które w przypadku niskiej efektywności mogą z kolei przełożyć się na globalny lockdown gospodarek.

- Finalny odczyt inflacji CPI w Polsce we wrześniu potwierdził wstępne szacunki, a więc wzrost cen konsumenckich o 3,2% r/r we wrześniu względem +2,9% r/r w sierpniu. Przyspieszeniu uległa również inflacja bazowa (a więc bez cen żywności i energii), która wzrosła o 4,3% r/r przy oczekiwaniach rzędu 4,2% i dynamice 4,0% miesiąc wcześniej.

- W bieżącym tygodniu nadal głównymi tematami dla rynków finansowych będzie dynamika rozwoju pnademii COVID-19 na świecie, zbliżające się wybory prezydenckie oraz negocjacje pakietu wsparcia fiskalnego w Stanach Zjednocznych. Jeżeli chodzi o publikowane dane to pod koniec tygodnia poznamy wstępne odczyty indeksów PMI za październik.

Rynek finansowy. Polska i świat

Komentarz:

Miniony tydzień na rynkach bazowych przebiegał w mieszanych nastrojach, przy czym podaż dominowała głównie w Europie oraz Azji. Wśród inwestorów niepewność wzbudzały głównie doniesienia odnośnie dynamicznych przyrostach nowych zachorowań na Covid-19, co potencjalnie przekłada się na wprowadzanie lokalnych obostrzeń, które w przypadku niskiej efektywności mogą z kolei przełożyć się na globalny lockdown gospodarek. To z kolei budzi obawy co do obecnie wycenianej ścieżki odbudowy gospodarczej. W ubiegłym tygodniu niepewność potęgowała

informacja od Johnson & Johnson o wstrzymaniu badań nad szczepionką z powodu niewyjaśnionej choroby u uczestnika badań. Natomiast europejska spółka Eli Lilly wstrzymała wykonywanie jednego z swoich testów na Covid-19 ze względu na obawy o zdrowie jednego z pacjentów. Powyższe informacje wskazują na fakt, iż wytwarzanie leków nie bez powodu rozbite jest na wieloletnie fazy i przyspieszenie całego procesu niesie za sobą szereg ryzyk, co może w ostateczności opóźnić wynalezienie szczepionki.

Ostateczny wynik tygodnia za oceanem był dodatni, jednak i inwestorzy na Wall Steet doświadczają podwyższonej niepewności. Poza czynnikiem pandemii, na pierwszym miejscu pozostają zbliżające się wybory prezydenckie oraz spekulacje odnośnie możliwości szybkiego wprowadzenia kolejnego pakietu stymulacyjnego ze strony rządu w USA. W tę środę, Senat ma głosować nad projektem ustawy Republikanów o nowym pakiecie pomocy na sumę 300 mld dolarów, tj. znacznie mniejszą od 2 bln, jakich domagali się Demokraci. Pakiet o podobnej kwocie Demokraci odrzucili we wrześniu, więc zapewne stanie się to również tym razem. Sekretarz skarbu USA Steven Mnuchin poinformował jednocześnie przewodniczącą Izby Reprezentantów Nancy Pelosi, że prezydent USA Donald Trump będzie osobiście lobbował, aby skłonić wahających się Republikanów z Senatu do zawarcia umów dot. pakietu bodźców dla gospodarki o wyższej sumie (w czwartek Prezydent Stanów Zjednoczonych oświadczył, że zgodzi się na

zwiększenie pakietu stymulacyjnego dla gospodarki powyżej 1,8 bln dolarów.). Dodatkowo, w USA rozpoczął się na dobre sezon wyników kwartalnych za 3Q20 – o ile zgodnie z oczekiwaniami wyniki spółek są znacznie słabsze r/r, o tyle pozytywnie zaskakują zbyt konserwatywny konsensus rynkowy. Dotychczas wyniki oblikowało 50 podmiotów z indeksu S&P500, które okazały się o 22,3% lepsze od prognoz na poziomie zysku netto. Ostatecznie zarówno indeks S&P500, jak i technologiczny Nasdaq100 zakończył tydzień umiarkowanymi wzrostami.

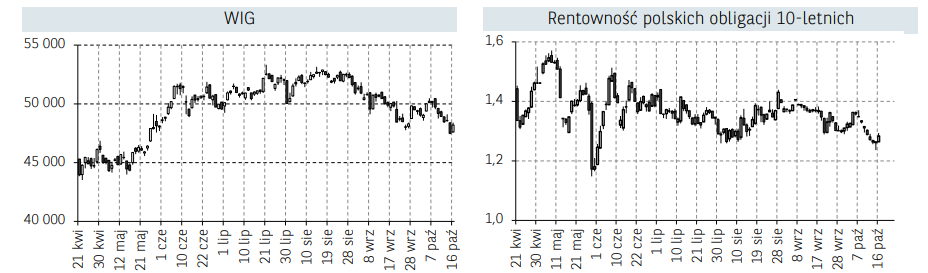

Ubiegły tydzień na GPW wpisywał się w zachowanie europejskich rynków bazowych, przy czym krajowe notowania wyróżniały się relatywną słabością, która może być tłumaczona oczekiwanym wejściem Allegro do indeksu WIG20. Poniedziałkowa sesja w Warszawie przyćmiona została największym IPO w historii GPW, czyli wejściem Allegro na krajowy parkiet. Po otwarciu na poziomie +51% względem ceny odniesienia (czyli 43 zł), notowania spółki stopniowo pięły się w górę, aby zakończyć sesję z wynikiem prawie +63%. W rezultacie, podczas nadzwyczajnej rewizji do

WIG20 trafiło Allegro z wagą zbliżoną do 12%. Tym samym gigant polskiego rynku e-commerce będzie posiadał drugi największych udział w indeksie po CD Projekt (13,89%). Zwracamy uwagę, że w kolejnych dniach akcje Allegro trafią również do międzynarodowych indeksów. 19 października nastąpi włączenie do indeksów FTSE Russell: All-World Index, Developed Index, Global Large Cap Index i Developed ex Multinational Index, a 26 października do indeksów MSCI. Należy podkreślić, że w ubiegłym tygodniu zdecydowanie lepiej zachowywały się średnie oraz mniejsze podmioty, a wśród sektorów ponownie prym wiedli producenci gier.

Informacja dot. rynku funduszy inwestycyjnych

W ubiegłym tygodniu obserwowaliśmy dużą różnicę w stopach zwrotu z funduszy akcji. Zarządzający funduszami akcji zagranicznych osiągnęli średnią stopę zwrotu na poziomie 0,38% i znaleźli się na podium zaraz za zarządzającymi funduszami rynku surowców (1,27 %). Dobrze w powyższym segmencie radziły sobie fundusze akcji tureckich (3,91%), amerykańskich (1,18%) i globalnych rynków rozwiniętych (0,88%). Słabo natomiast poradziły sobie funudsze akcji europejskich rynków wschodzących (-0,82%). Zarządzający akcjami polskich funduszy akcji nie mogą zaliczyć tygodnia do udanych. Średnia stopa zwrotu z powyższego segmentu wyniosła -1,57%, a relatywnie słabo radziły sobie fundusze uniwersalne (-1,63%) względem funduszy małych i średnich spółek (-1,54%).

Dobrze ostatnie dni wykorzystali natomiast zarządzający funduszami dłużnymi PLN. Fundusze papierów dłużnych polskich skarbowych długoterminowych średnio zyskały 0,27%. Pozytywnie wypadły także uniwersalne dłużne fundusze długoterminowe z wynikiem 0,19%. Relatywnie słabiej radziły sobie fundusze korporacyjne (0,03%).

Sytuacja makroekonomiczna. Polska i świat

Komentarz:

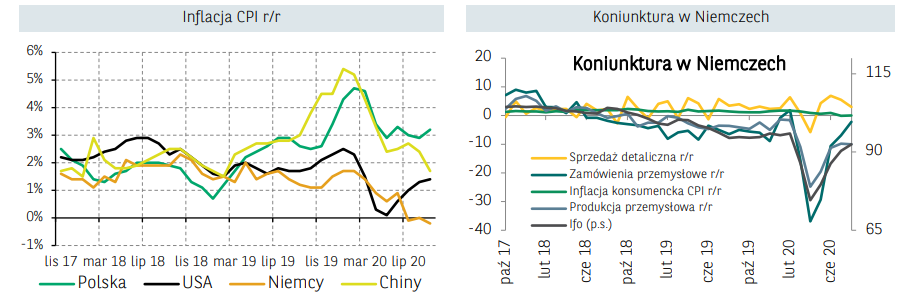

Tradycyjnie koniec pierwszej połowy miesiąca oznacza mniejszą liczbę publikacji ważnych danych makroekonomicznych. Z ciekawszych danych na świecie zwracamy uwagę na odczyty inflacji za wrzesień, które w większości krajów okazały się być niższe od oczekiwań (m.in. Czechy, Rumunia, Szwecja, Francja, Włochy, Chiny) albo zgodne, przy czym o niższej dynamice niż przed miesiącem (np. Niemcy, USA). Z tego trendu wyróżnia się Polska. Finalny odczyt zmiany cen we wrześniu potwierdził wstępne szacunki, a więc wzrost cen konsumenckich o 3,2% r/r we wrześniu względem +2,9% r/r w sierpniu. Przyspieszeniu uległa również inflacja bazowa (a więc bez cen żywności i energii), która wzrosła o 4,3% r/r przy oczekiwaniach rzędu 4,2% i dynamice 4,0% miesiąc wcześniej, za co odpowiedzialne były m.in. wzrost cen śmieci oraz cen w obszarze abonamenty radiowo-telewizyjne.

Jeżeli chodzi o dane dotyczące bieżącej koniunktury to zauważamy znaczny spadek indeksu ZEW w Niemczech, który uważany jest za barometr nastrojów w tamtejszej gospodarce. We wrześniu indeks spadł do 56,1 pkt z 77,4 pkt przy prognozie spadku do 73 pkt. Z kolei sprzedaż detaliczna za wrzesień w Stanach Zjednoczonych okazała się być wyraźnie powyżej oczekiwań (1,9% m/m vs 0,7% m/m). Z publikowanych informacji zwracamy uwagę na październikową edycji World Economic Outlook, gdzie MFW podwyższył prognozy światowego PKB na rok 2020

do -4,4% oraz obniżył na rok 2021 do +5,2%. Podwyższenie prognozy spowodowane jest m.in. lepszym od oczekiwanego wyników PKB w drugim kwartale, wyższymi prognozami na 3 kwartał oraz wcześniejszym niż pierwotnie zakładano wzroście aktywności gospodarczej po okresie zamknięcia (szczególnie w rozwiniętych gospodarkach).

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.