Wzrost inflacji powyżej oczekiwań według danych GUS

Komentarz tygodniowy z dnia 17 lutego 2020 r.

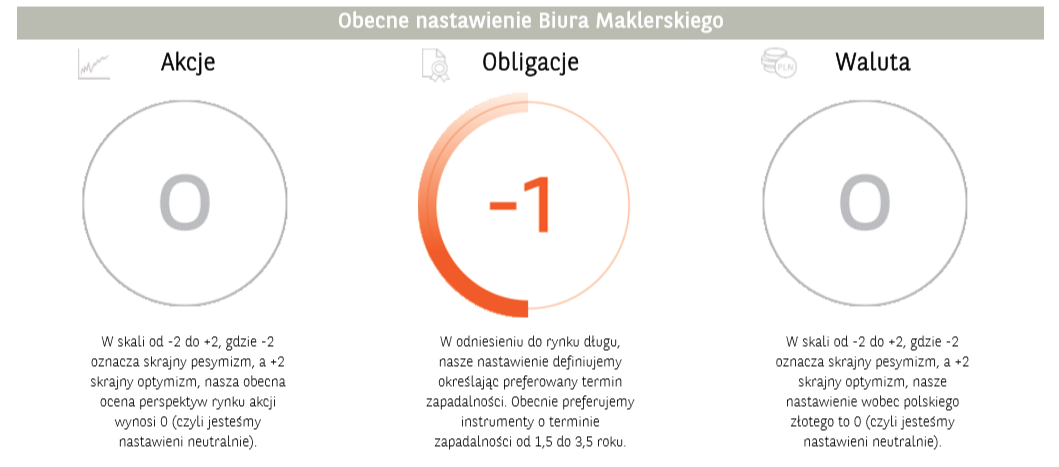

Najważniejsze informacje w skrócie:

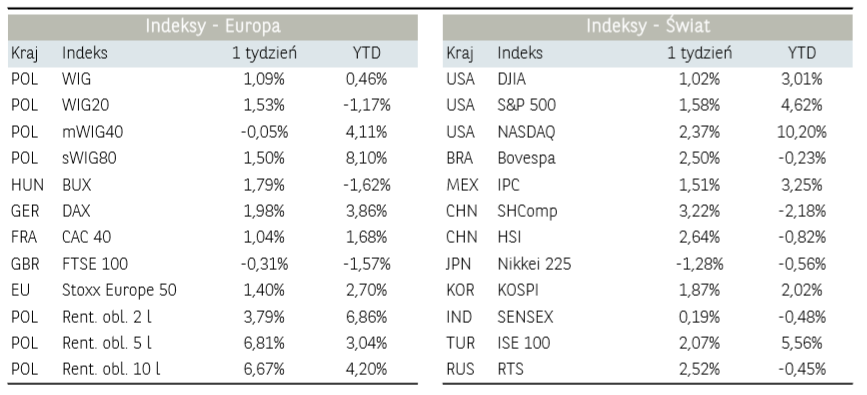

- Tydzień na głównych rynkach Europy Zachodniej zakończył się umiarkowanymi wzrostami, które nie przekraczały 2,0%.

W centrum uwagi pozostawała niepewność co do skutków koronawirusa na wzrost gospodarczy w Chinach. - Z kolei rynkom rozwijającym poza okołorynkową niepewnością ciążyło umocnienie dolara amerykańskiego, którego indeks osiągnął poziom 99 pkt., przez co kurs EURUSD zanurkował do poziomu 1,085 czyli najniższego od blisko trzech lat.

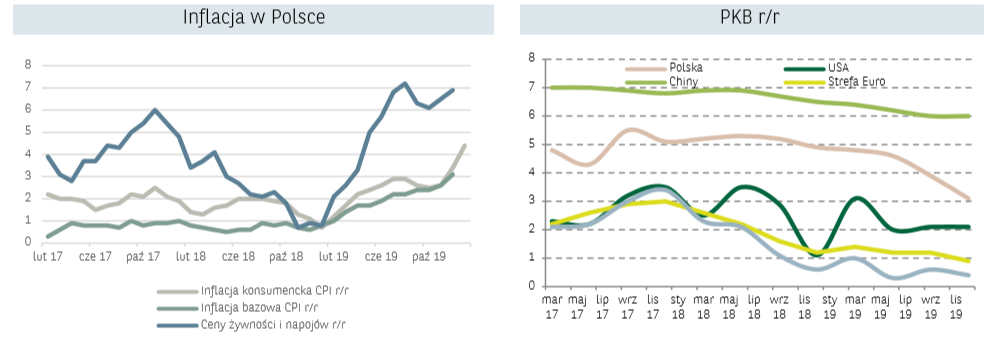

- W kraju, najważniejsze wydarzenia makroekonomicznie miały miejsce pod koniec tygodnia. GUS opublikował w piątek dane dotyczące inflacji CPI, która wzrosła powyżej oczekiwań, do poziomu 4,4% r/r. Wzrost ten był nieznacznie wyższy od naszych prognoz i wyraźnie przekracza oczekiwany wzrost z projekcji NBP.

Rynek finansowy. Polska i świat:

Komentarz:

Tydzień na głównych rynkach Europy Zachodniej zakończył się umiarkowanymi wzrostami, które nie przekraczały 2,0%. W centrum uwagi pozostawała niepewność co do skutków koronawirusa na wzrost gospodarczy w Chinach. W poniedziałek część fabryk i przedsiębiorstw w Chinach wznowiła produkcję, po przerwie zarządzonej przez władze. W ciągu najbliższych tygodni rynki będą wyczekiwały danych makroekonomicznych z Chin, które pozwolą na oszacowanie skutków epidemii zarówno w Chinach jak i na świecie. Z drugiej strony wsparciem dla płynności na rynkach są działania chińskiego banku centralnego, który dostarczył w transakcjach repo 700 mld juanów inwestorom. Rośnie optymizm, że chińskie władze coraz lepiej radzą sobie z walką z epidemią koronawirusa. Ostatnie statystyki wskazują na spadajcie tempo nowych zachorowań. Dodatkowo prezydent Chin Xi Jinping, zapewnił że problemy epidemią nie będą miały trwałego przełożenia na kondycje chińskiej gospodarki.

W ubiegłym tygodniu pozytywnie wypadły również notowania w USA, gdzie indeks S&P500 notował nowe historyczne maksima przekraczając poziom 3 500 pkt. J. Powell przedstawił półroczny raport dotyczący polityki monetarnej. W ostatnim czasie, FOMC w swoich komunikatach stwierdzała, że obecne nastawienie w polityce i sytuacja gospodarcza są na właściwym poziomie. W swoim wystąpieniu szef Fed potwierdził, że pozostaje optymistyczny odnośnie kondycji amerykańskiej gospodarki i nie oczekuje większego spowolnienia w najbliższym czasie. Dodał jednak, że sytuacja związana z koronawirusem i ewentualnymi powstałymi zakłóceniami w gospodarce światowej jest monitorowana przez Fed. Wsparciem dla amerykańskich inwestorów był nadal sezon wynikowy. Dotychczas rezultaty opublikowało ponad 80%, a ponad 70% z nich zaraportowało zysk netto wyższy od oczekiwań analityków.

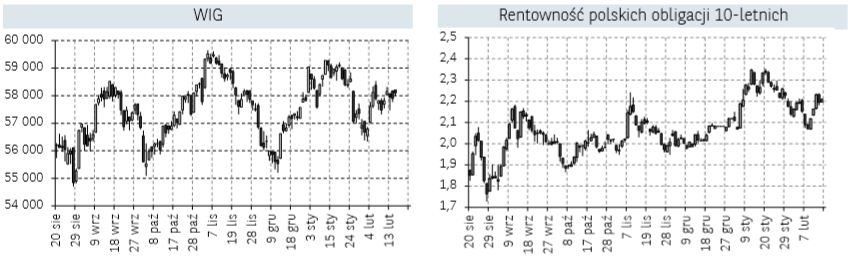

Z kolei rynkom rozwijającym poza okołorynkową niepewnością ciążyło umocnienie dolara amerykańskiego, którego indeks osiągnął poziom 99 pkt., przez co kurs EURUSD zanurkował do poziomu 1,085 czyli najniższego od blisko trzech lat. WIG20 kończył tydzień z symbolicznym 0,24%. Na uwagę zasługuje ponownie segment najmniejszych spółek, które po kilkudniowej korekcie zanotowały blisko 1,0% wzrost i tym samym pokazały chęć kontynuacji wzrostów zapoczątkowanych w listopadzie minionego roku. Wśród sektorów ponownie warszawski parkiet został zdominowany przez WIG-Games, który zyskał blisko 5,0%. Indeks producentów gier wideo ustanowił nowe historyczne maksima, a przyczyniły się do tego bardzo duże wzrosty kursu akcji Playway oraz CD Projekt. Na rynkach widoczny był rozdźwięk pomiędzy rynkiem akcji a rynkiem długu. Mimo wzrostu głównych indeksów giełdowych rentowności dłużnych papierów konsolidowały się na niskich poziomach. Rentowność niemieckich 10-letnich obligacji we obniżała się poniżej – 0,40%. Rentowność amerykańskich papierów dłużnych przez większość tygodnia konsolidowała się, kształtując się poniżej 1,60%. W przypadku polskich obligacji 10-letnich bez większego echa przeszła publikacja inflacji konsumenckiej za styczeń, która zaskoczyła ekonomistów. Ostatecznie polskie 10-letnie papiery skarbowe kończyły tydzień z rentownością w okolicach 2,15%.

Informacja dot. rynku funduszy inwestycyjnych:

Kolejny tydzień z rzędu, dodatnie stopy zwrotu na rynkach akcji przełożyły się pozytywnie na wyniki funduszy skupionych na tej klasie aktywów. Najlepiej zachowywały się fundusze akcji zagranicznych, które osiągnęły średnią stopę zwrotu na poziomie +0,82%, wyprzedzając fundusze akcji polskich, które zyskały średnio 0,25%. Wśród funduszy skupionych na rynkach zagranicznych, prym wiodły rozwiązania inwestujące na rynkach rozwiniętych: amerykańskim (+1,27%) i europejskim (+1,22%). Dodatnie stopy zwrotu wygenerowały również fundusze mieszane zagraniczne (średnio: +0,31%) i polskie (+0,18%).

Najgorzej radziły sobie fundusze dłużne PLN (średnia stopa zwrotu -0,06%), co było pokłosiem wzrostów rentowności polskich obligacji skarbowych z którymi mieliśmy do czynienia w mijającym tygodniu. Widać to również po zachowaniu konkretnych grup ww. segmentu. Najwięcej straciły fundusze krajowych papierów skarbowych długoterminowych (-0,18%). Na drugim biegunie znalazły się fundusze obligacji korporacyjnych (średni zyskały 0,04%).

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

We wtorek po zamknięciu europejskich giełd w Kongresie USA, J. Powell przedstawił półroczny raport dotyczący polityki monetarnej. W ostatnim czasie, FOMC w swoich komunikatach stwierdzała, że obecne nastawienie w polityce i sytuacja gospodarcza są na właściwym poziomie. W swoim wystąpieniu szef Fed potwierdził, że pozostaje optymistyczny odnośnie kondycji amerykańskiej gospodarki i nie oczekuje większego spowolnienia w najbliższym czasie. Dodał jednak, że sytuacja związana z koronawirusem i ewentualnymi powstałymi zakłóceniami w gospodarce światowej jest monitorowana przez Fed.

W ciągu najbliższych tygodni rynki będą wyczekiwały danych makroekonomicznych z Chin, które pozwolą na oszacowanie skutków epidemii koronawirusa zarówno w Chinach jak i na świecie. Ostatnie statystyki wskazują na spadajcie tempo nowych zachorowań. Prezydent Chin Xi Jinping, zapewnił że problemy epidemią nie będą miały trwałego przełożenia na kondycje chińskiej gospodarki.

W czwartek Komisja Europejska opublikowała swoje prognozy wzrostu gospodarczego, w których utrzymała prognozy dla Polski na obecny i przyszły rok na poziome 3.3%. W przypadku strefy euro, wzrost również będzie identyczny w 2020 i 2021 r. – ma wynieść 1.2%. KE odniosła się także do epidemii koronawirusa, która została uznana za czynnik ryzyka dla gospodarki europejskiej.

W kraju, najważniejsze wydarzenia makroekonomicznie miały miejsce pod koniec tygodnia. GUS opublikował w piątek dane dotyczące inflacji CPI, która wzrosła powyżej oczekiwań, do poziomu 4,4% r/r. Wzrost ten był nieznacznie wyższy od naszych prognoz i wyraźnie przekracza oczekiwany wzrost z projekcji NBP. Zwiększa to presje na jakąś reakcję ze strony RPP. Jednak spodziewamy się że Rada będzie w dalszym ciągu podtrzymywać swoje stanowisko niezmienionych stóp procentowych przynajmniej do maja. Oprócz inflacji CPI, w piątek opublikowano również PKB za IV kwartał w Polsce. Według danych Polska w IV kwartale odnotowała 3,5% r/r wzrost PKB. W ujęciu kwartalnym krajowa gospodarka przyśpieszyła o 0,2% k/k. wobec oczekiwanego spadku o -0,1% k/k.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.