Spadki na światowych giełdach

Komentarz tygodniowy z dnia 2 marca 2020 r.

Najważniejsze informacje w skrócie:

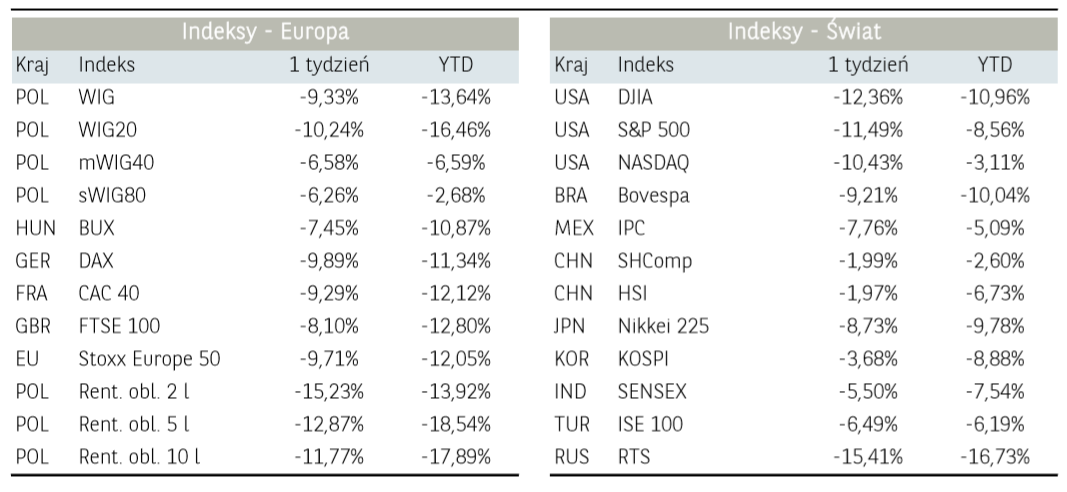

- Ubiegły tydzień na rynkach akcji przyniósł masową wyprzedaż aktywów akcyjnych, co było pochodną dyskontowania przez rynek obaw o rozprzestrzenienie się koronawirusa i potencjalnego wpływu na poziom wzrostu gospodarczego. Amerykański S&P 500 stracił 11,49%, a niemiecki DAX 12,44%. W powyższym otoczeniu polski parkiet zachowywał się relatywnie gorzej, tracąc 14,19%.

- Na rynku długu utrzymuje się wyraźny przepływ kapitału w kierunku obligacji skarbowych. Rentowność niemieckich 10-letnich papierów dłużnych spadła pod koniec tygodnia poniżej poziomu – 0,60%. Rentowności amerykańskich obligacji notowały, nowe historyczne minima, obniżając się do poziomu 1,15%.

- Na rynku surowców cały czas obserwowaliśmy spadki surowców czułych na zmiany w poziomie dynamiki wzrostu gospodarczego. Ropa naftowa notuje obecnie poziomy cenowe widziane ostatnio w 2017 roku, a ceny miedzi znajdują się w okolicy rocznych dołków z września 2019 roku.

Rynek finansowy. Polska i świat:

Komentarz:

Ubiegły tydzień na rynkach akcji przyniósł masową wyprzedaż aktywów, co było pochodną dyskontowania przez rynek obaw o rozprzestrzenienie się koronawirusa i potencjalnego wpływu na poziom wzrostu gospodarczego. Amerykański S&P 500 stracił 11,49%, a niemiecki DAX 12,44%. W powyższym otoczeniu polski parkiet zachowywał się relatywnie gorzej, tracąc 14,19%. Motorem napędowym spadków były największe spółki, których indeks (WIG20) stracił 15,30%, co jest trzecią historycznie największą, tygodniową stratą. Sytuacji nie wspierały również małe i średnie podmioty, sWIG80 stracił 10,89%, a mWIG40 11,69% (znalazł się blisko 4-letnich minimów).

Informacje odnośnie nowej liczby ofiar na terenie Europy i w Azji nie wspierają również nastrojów w nowym tygodniu. Od początku poniedziałkowej sesji polski jak i światowe indeksy giełdowe notowały krótkoterminowe odbicie, jednakże w dalszej części dnia wzrosty zostały zanegowane przez stronę podażową.

Jednocześnie rosną oczekiwania względem cięcia stóp procentowych przez FED, którymi bank centralny USA miałby reagować na spowolnienie aktywności gospodarczej wywołanej przez epidemię. Obecnie rynek wycenia niespełna cztery obniżki do końca roku. Rosnące oczekiwania co do ewentualnej interwencji amerykańskiego banku centralnego sprzyjały dalszemu osłabianiu się dolara względem euro. Kurs EURUSD przebił w zeszłym tygodniu ważny poziom oporu z okolic 1,10.

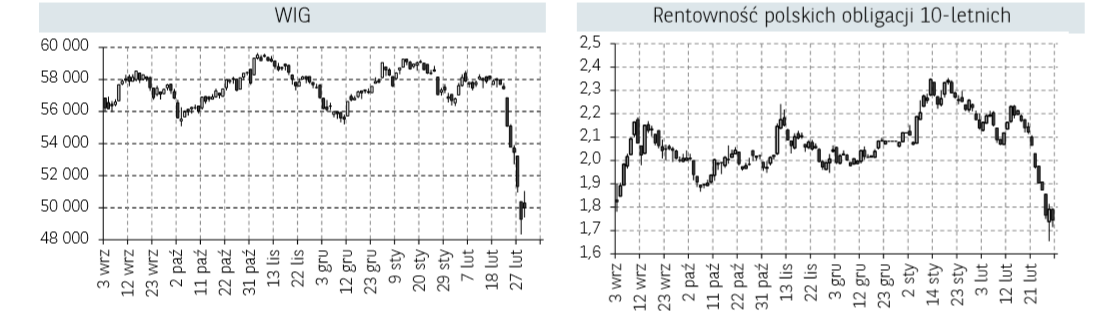

Na rynku długu utrzymuje się wyraźny przepływ kapitału w kierunku obligacji skarbowych. Rentowność niemieckich 10-letnich papierów dłużnych spadła pod koniec tygodnia poniżej poziomu – 0,60%. Rentowności amerykańskich obligacji notowały nowe historyczne minima, obniżając się do poziomu 1,15%.

Na rynku surowców cały czas obserwowaliśmy spadki cen aktywów czułych na zmiany w poziomie dynamiki wzrostu gospodarczego. Ropa naftowa notuje obecnie poziomy cenowe widziane ostatnio w 2017 roku, a ceny miedzi znajdują się w okolicy rocznych dołków z września 2019 roku.

Informacja dot. rynku funduszy inwestycyjnych:

Z uwagi na globalną wyprzedaż na rynkach akcji, która miała miejsce pod napływem negatywnych informacji odnośnie koronawirusa, w mijającym tygodniu najlepsze stopy zwrotu uzyskały fundusze skupione na rynkach dłużnych. Fundusze dłużne PLN uzyskały średnią stopę zwrotu na poziomie +0,16%. Wśród tego segmentu prym wiodły rozwiązania inwestujące w papiery dłużne skarbowe długoterminowe (+0,85%), dłużne długoterminowe uniwersalne (+0,39%) oraz skarbowe (+0,08%). Ma to m.in. związek z mocnymi spadkami rentowności obligacji skarbowych, które były w zeszłym tygodniu traktowane jako bezpieczna przystań w okresie podwyższonej zmienności.

Najgorzej radziły sobie fundusze akcji polskich (średnia stopa zwrotu: -8,83%) i zagranicznych (średnia stopa zwrotu: -7,68%). Wśród drugiej z powyższych kategorii najwięcej straciły fundusze akcji amerykański (-10,09%) i akcji zagranicznych sektorowych -9,94%.

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

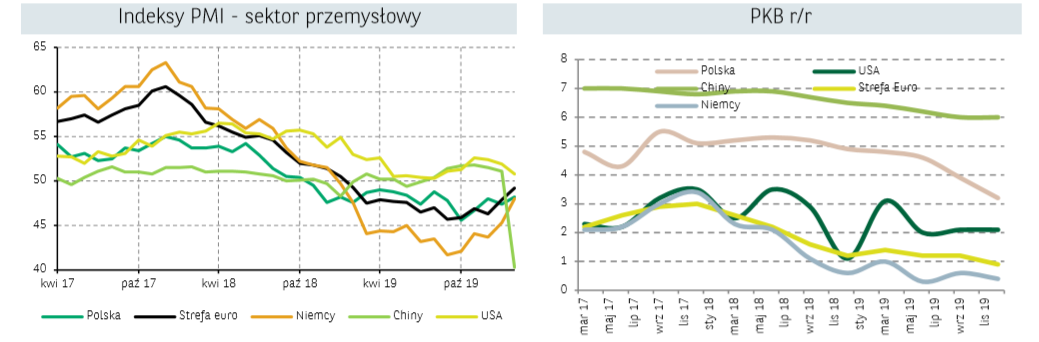

W ubiegłym tygodniu na rynek napłynęły ostateczne dane na temat wzrostu gospodarczego w Polsce w ostatnim kwartale ubiegłego roku, który wyniósł 3,2% r/r. Odczyt był więc nieznacznie powyżej wyniku flash (3,1% r/r). W IV kw. 2019 roku konsumpcja wzrosła o 3,3% r/r, kontrybuując do finalnego odczytu w najmniejszym stopniu od wielu kwartałów. Powyższe może oznaczać, iż pomimo dobrych nastrojów konsumentów w drugiej części ubiegłego roku, wyższa inflacja skłoniła znaczącą ich część do zwiększenia oszczędności względem bieżącej konsumpcji. Pozostałe komponenty PKB nie stanowiły już tak dużego zaskoczenia. Bieżący rok powinien przynieść dalsze spowolnienie dynamiki wzrostu gospodarczego. Konsensus prognoz wskazany przez agencję Bloomberg wynosi 3,3%, a rozpiętość prognoz mieści się pomiędzy 2,5 – 4,2% r/r. Uważamy jednakże, iż powyższe prognozy posiadają obecnie potencjał do rewizji w dół, ze względu na rozwijającą się epidemię koronawirusa.

W sobotę zostały opublikowane najnowsze indeksy PMI dla sektora usługowego jak i przemysłowego w Chinach. Według oficjalnych chińskich danych indeks PMI dla sektora przemysłowego spadł z poziomu 50 pkt. do 35,7 pkt. a indeks dla sektora usługowego z poziomu 54,1 pkt. do 29,6 pkt. Znaczne pogorszenie sytuacji gospodarczej potwierdzają również indeksy PMI publikowane przez IHS Markit i Caixin (z których ekonomiści korzystają w przypadku wszystkich pozostałych krajów). Indeks Caixin dla sektora przemysłowego spadł do poziomu 40,3 pkt. Subindeksy produkcji, nowych zamówień jak i zatrudnienia spadły w tempie nie notowanym nigdy wcześniej. Co pozostaje jednak bardzo ciekawe, przedsiębiorstwa wskazują na najwyższy od pięciu lat optymizm, w związku z oczekiwaniem szybkiego odbicia bieżącego spowolnienia.

Światowa epidemia koronawirusa w coraz większym stopniu przekłada się bezpośrednio na twarde dane napływające z poszczególnych gospodarek. W związku z powyższym najważniejszym tematem pozostaje obecnie możliwość stymulacji zarówno fiskalnej jak i monetarnej przez największe kraje. W ubiegłym tygodniu pojawiła się informacja agencji Bloomberg, iż niemiecki minister finansów Olaf Scholz rozważa tymczasowe zniesienie konstytucyjnego mechanizmu, który zabrania poszczególnym regionom zwiększania zadłużenia po osiągnięciu konkretnych poziomów. Niemieccy ustawodawcy szacują koszt takiego rozwiązania na ok. 20 miliardów euro.

Rosną również oczekiwania względem luzowania polityki pieniężnej przez banki centralne. Obecnie inwestorzy wyceniają już niespełna 4 obniżki stóp procentowych przez amerykańską Rezerwę Federalną do końca stycznia przyszłego roku. Co więcej, na rynku mówi się o możliwości wprowadzenia kolejnej rundy QE, czy zastosowania innych mechanik luzowania ilościowego. W strefie euro inwestorzy obecnie dyskontują 2 obniżki w o 10 pb. w analogicznym okresie. Wydaje się, iż Fed posiada obecnie większą przestrzeń do luzowania polityki monetarnej, co będzie naszym zdaniem sprzyjać deprecjacji dolara.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.