Wojna w Iranie: Ocena pierwszych skutków i wpływ na polską gospodarkę

Spis treści

Konflikt zbrojny w Iranie gwałtownie podniósł ceny ropy i gazu, wystawiając na próbę odporność polskiej gospodarki. Jak szok na rynkach energii może przełożyć się na inflację, kurs złotego, rachunek za import oraz decyzje NBP? Przeczytaj analizę ekspertów Banku BNP Paribas.

Nie znając celów trudno przewidywać skutki

Ocena skutków gospodarczych interwencji militarnej USA i Izraela w Iranie są trudne do przewidzenia, nie znając rzeczywistych celów, które skłoniły Stany Zjednoczone i Izrael do ataku w ostatni weekend. Cele te (wraz z irańską reakcją) zadecydują bowiem o długości szoku na rynku ropy naftowej i gazu ziemnego, a także o skali wzrostu cen energii.

Obecny wzrost cen ropy i gazu to typowy szok podażowy, zwiększający inflację i spowalniający wzrost w krajach importujących energię. Im dłużej trwają zawirowania, tym większy będzie ich negatywny wpływ na gospodarkę globalną, europejską i polską. Poza bezpośrednim wpływem na ceny paliw, pośredni wpływ poprzez łańcuchy logistyczne, inflację i aktywność gospodarczą u partnerów handlowych może być znacznie większy w długotrwałym scenariuszu wysokich cen energii.

Zakładając, że szok nie trwałby dłużej niż kwartał, konsekwencje dla polskiej gospodarki byłyby pomijalne. Jednak, gdyby ceny ropy i gazu pozostały wysokie przez rok lub dłużej, inflacja mogłaby przekroczyć zakres celu banku centralnego, ograniczając wydatki konsumentów – zwłaszcza na towary i usługi wyższego rzędu.

Alert rynkowy dot. eskalacji konfliktu na Bliskim Wschodzie

Inwestycje, zwłaszcza przedsiębiorstw, również ucierpiałyby na skutek długotrwałego okresu wysokich cen energii – podnoszących koszty i zmniejszających zyski zarówno energochłonnych branż, jak i innych sektorów zależnych od popytu konsumenta. Poza mierzalnymi czynnikami, wyższa niepewność może dodatkowo opóźnić wydatki inwestycyjne firm. Wciąż jednak perspektywy dla tegorocznych inwestycji ogółem w Polsce pozostają solidne, biorąc pod uwagę oczekiwany napływ środków unijnych w wysokości około 40 miliardów euro.

Wzrost cen ropy i osłabienie złotego to istotne czynniki proinflacyjne, które mogą zmusić NBP do wstrzymania lub odroczenia wznowienia procesu łagodzenia polityki pieniężnej. Gdyby szok cen ropy szybko się skończył, perspektywy dalszych obniżek stóp procentowych pozostają niezmienione. W przypadku długotrwałego napięcia bank centralny prawdopodobnie pozostanie dłużej w trybie czekania i obserwowania, a tempo nominalnego PKB będzie kluczowym wskaźnikiem dla decyzji dotyczących polityki monetarnej.

Złoty gwałtownie osłabił się w poniedziałek i wtorek, a kurs EURPLN chwilowo wzrósł powyżej poziomu 4,30. Wyższe ceny energii z pewnością zwiększą rachunek importowy Polski, potencjalnie podnosząc deficyt handlowy i na rachunku bieżącym. Samo pogorszenie salda wymiany z zagranicą już byłoby wystarczającym impulsem do osłabienia krajowej waluty, choć ważniejszym czynnikiem wpływającym na kurs złotego są i pozostaną przepływy kapitałowe. Wyższa niepewność gospodarcza może skłaniać zagranicznych inwestorów do sprzedaży polskich aktywów finansowych. Z drugiej jednak strony, ogromny napływ funduszy UE w tym roku stanowi bardzo solidny bufor bezpieczeństwa dla złotego. Środki te bowiem mogą zostać wymienione na rynku walutowym, a nie jak zazwyczaj w NBP.

Ceny surowców energetycznych poszybowały w górę

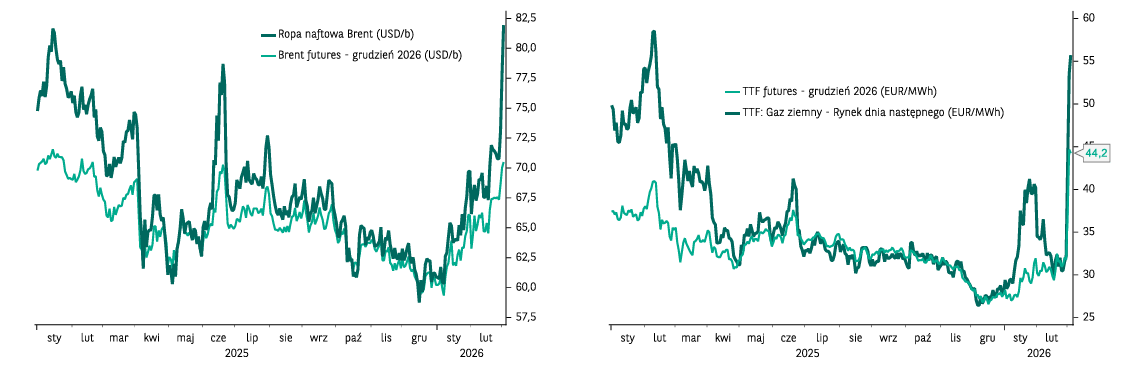

Izraelsko-amerykański atak na Iran i podjęte przez Irańczyków działania odwetowe obejmujące swym zasięgiem kraje Zatoki Perskiej (m.in. Arabię Saudyjską i Zjednoczone emiraty Arabskie) wywołały perturbacje na rynku surowców energetycznych. Notowania ropy naftowej Brent (benchmark dla Europy) na rynku spot podskoczyły z nieco ponad 70 USD na koniec lutego do ok. 82 USD za baryłkę obecnie. W przypadku gazu ziemnego ceny na rynku dnia następnego w Europie (TTF) wzrosły z około 30 EUR/MWh do około 50 EUR.

Choć skala podwyżek jest znacząca – w przypadku gazu ziemnego przekracza 50% – to (póki co) koszt zakupu zarówno ropy naftowej jak i błękitnego paliwa odbiega od historycznych maksimów i jest zbliżony do poziomów z początku 2025 roku. Warto przypomnieć, że w następstwie wybuchu wojny w Ukrainie i wstrzymania dostaw gazu ziemnego z Rosji do Europy w 2022 roku za gaz ziemny na Starym Kontynencie w pewnym momencie trzeba było płacić ponad 300 EUR/MWh.

O ile kwotowania surowców energetycznych na rynku spot mocno szarpnęły w górę, w przypadku kontraktów futures reakcja na wydarzenia na Bliskim Wschodzie jest znacząco mniejsza. Wydaje się więc, że rynek (jak na razie) spodziewa się, że z biegiem czasu sytuacja się uspokoi, a wydobycie i handel surowcami powróci do normy.

Zatoka Perska – kluczowy region produkcji ropy naftowej

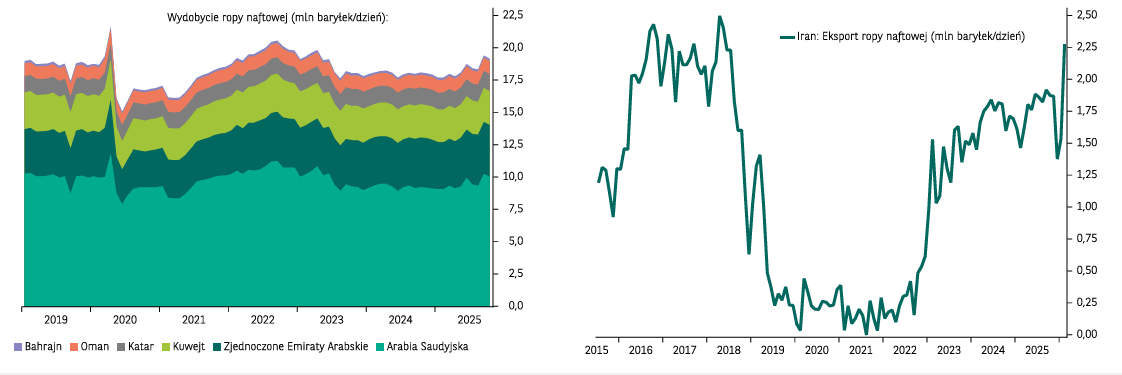

Region Zatoki Perskiej ma fundamentalne znaczenie dla rynku ropy naftowej. Produkcja surowca w krajach, które zostały zaatakowane przez Iran wynosi ponad 19 mln baryłek dziennie, co stanowi ponad 20% światowego wydobycia. Szczególnie ważnym krajem dla rynku ropy jest Arabia Saudyjska, która dziennie pozyskuje około 10 mln baryłek surowca.

W przypadku Iranu ze względu na nałożone na kraj sankcje jego rola w światowym rynku ropy naftowej nie jest aż tak znacząca, jednak w ostatnich latach eksport surowca stopniowo się odbudowywał i oscylował w granicach 1,5-2 mln baryłek dziennie. Głównym odbiorcą irańskiej ropy są Chiny.

Dodatkowo istotnym producentem w tym obszarze jest też Irak (ponad 4 mln baryłek dziennie), który choć nie został bezpośrednio zaatakowany, może odczuwać negatywne skutki trwających w regionie walk.

Ataki na infrastrukturę wydobywczą i ograniczenia w produkcji – z racji wysokiego udziału regionu w światowej produkcji ropy naftowej – mają i mogą dalej mieć globalne konsekwencje. Uderzenia w rafinerie mogą dodatkowo potęgować negatywne efekty na rynkach paliw.

Cieśnina Ormuz – wąskie gardło handlu surowcami energetycznymi

Choć w przypadku gazu ziemnego świat jest mniej zależny od dostaw z rejonu Zatoki, eksport skroplonego gazu ziemnego (LNG) z Kataru w ubiegłym roku przekroczył 140 mld m3, co odpowiada za nieco ponad 3% globalnej konsumpcji, ale około 20% światowego handlu LNG. W efekcie dla gospodarek mocno uzależnionych od dostaw LNG (w dużej mierze Azja, ale również Europa) spowodowane irańskim atakiem wstrzymanie produkcji w Katarze – jeśli okaże się trwałe – może mocno wpłynąć na koszt i dostępność surowca.

Wpływ sytuacji na Bliskim Wschodzie na rynek surowców energetycznych wynika nie tylko z możliwych zaburzeń produkcji, ale także z ograniczeń w możliwości ich transportu. Poza Omanem i w dużo mniejszym stopniu Arabią Saudyjską dla wszystkich innych krajów regionu Zatoki Perskiej jedyny dostęp do światowego rynku jest możliwy wyłącznie przez cieśninę Ormuz, która jest/może być wykorzystywana przez Irańczyków jako lewar w trwającej wojnie (doniesienia prasowe mówią o kilku tankowcach, które zostały zaatakowane w tym punkcie). Wstrzymanie ruchu morskiego tym szlakiem może mieć więc równie silne negatywne konsekwencje dla cen ropy naftowej i gazu ziemnego jak zniszczenia infrastruktury wydobywczej. Chińczycy – jako kluczowi odbiorcy irańskiej ropy – apelują o utrzymanie handlu przez cieśninę. Prezydent Trump zapowiedział z kolei, że jeżeli będzie to konieczne tankowce będą eskortowane przez amerykańską marynarkę wojenną.

Wojna wpływa i będzie wpływać na koszty transportu

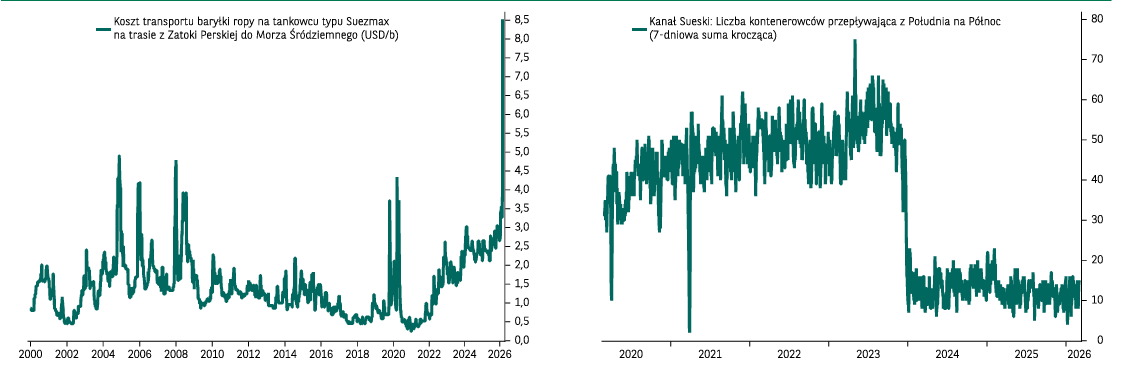

Napięta sytuacja w regionie już teraz bardzo mocno winduje koszty transportu ropy naftowej i gazu ziemnego. Wysyłka baryłki ropy na trasie z Zatoki Perskiej na Morze Śródziemne kosztuje obecnie ponad 8 dolarów co jest poziomem nienotowanym w XXI wieku. Co więcej ubezpieczyciele obsługujący trasy z regionu wycofują z umów zabezpieczenia chroniące przesyłane ładunki przed negatywnymi skutkami wojny. Aby utrzymać w miarę płynne funkcjonowanie rynku Prezydent Trump zapowiedział, że amerykańska agencja rządowa U.S. International Development Finance Corporation zaoferuje ubezpieczenia w miejsce wycofujących się prywatnych firm.

Uważamy, że nawet w scenariuszu utrzymania handlu przez cieśninę Ormuz koszty transportu pozostaną podwyższone, co będzie rzutować na ceny surowców energetycznych na rynku światowym. Nie wykluczamy tez, że trwające działanie militarne odbiją się szerzej na światowym handlu morskim i będą wpływać nie tylko na stawki za fracht dla tankowców, ale i np. kontenerowców. Przykładowo droga morska przez Morze Czerwone i Kanał Sueski, choć od kilku lat jest już zdecydowanie mniej uczęszczana, może zostać całkowicie zamknięta ze względu na ryzyko ataków z Iranu, a przede wszystkim ze współpracującego z Iranem Jemenu.

(Póki co) Rynki finansowe w Europie mocniej odczuwają wpływ wojny niż w USA

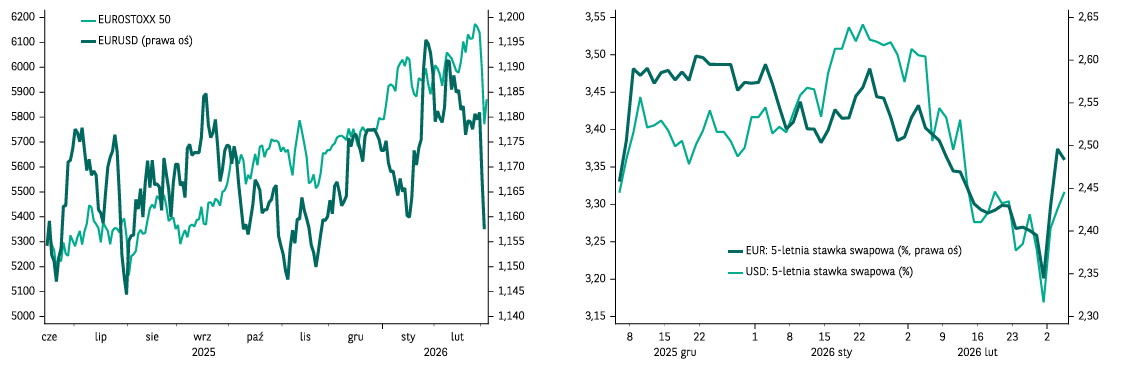

Sytuacja na Bliskim Wschodzie wpłynęła również na inne rynki finansowe wywołując ruch kapitału w kierunku „bezpiecznych przystani”. Korzystał na tym przede wszystkim dolar i amerykańskie aktywa. Na rynku akcji spadki notowań w Stanach Zjednoczonych były zdecydowanie mniejsze niż w Europie, a notowania pary EURUSD spadły w okolice poziomu 1,16 z 1,18.

Wpływ na to ma naszym zdaniem większa zależność Europy od surowców energetycznych z regionu Zatoki Perskiej. Ich podrożenie z automatu pogarsza perspektywy wzrostu gospodarczego i inflacji na Starym Kontynencie. Ryzyko szoku inflacyjnego przełożyło się też na zwyżkę rynkowych stóp procentowych zarówno w Europie jak i USA, co z kolei w pierwszym odruchu negatywnie wpłynęło na notowania złota (które wydaje się, że w sytuacji zaognionej sytuacji geopolitycznej powinno zyskiwać).

Należy jednak podkreślić, że wczesna reakcja rynków finansowych pozostaje na ten moment ograniczona. Do tej pory obserwujemy raczej istotne korekty niż gwałtowne przeceny. Sytuacja pozostaje jednak bardzo dynamiczna i większe perturbacje na rynkach finansowych są prawdopodobne.

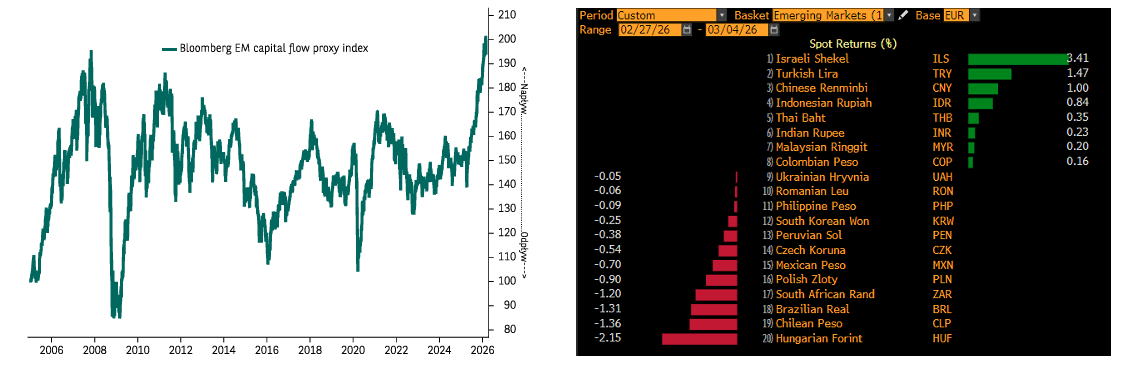

Emerging markets zagrożone ucieczką kapitału

Szczególnie narażone na negatywne skutki sytuacji na Bliskim Wschodzie wydają się rynki wschodzące. Kraje Emerging Markets (EM) w ostatnich miesiącach były beneficjentami silnego napływu kapitału, a przez to w warunkach nagłego pogorszenia nastrojów muszą teraz liczyć się z jego odpływem.

Przełożenie na aktywa finansowe powinno przejawiać się przede wszystkim w słabnących kursach walutowych, które powinny obrazować wyjście kapitału z rynków EM w kierunku bardziej bezpiecznych alokacji środków. Póki co jednak efekt ten pozostaje dość ograniczony. O ile wszystkie (oprócz izraelskiego szekla) waluty EM tracą do dolara to względem euro sytuacja nie jest tak jednoznaczna. Trzeba pamiętać, że w przypadku części krajów rozwijających się (np. Rumunia) banki centralne odgrywają istotną rolę w kształtowaniu kursu walutowego, a tym samym w momencie pojawienia się napięć rynkowych mogą one przeciwdziałać deprecjacji walut.

W pierwszej reakcji widać jednak, że kraje Europy Środkowej – w tym złoty – znalazły się w grupie najmocniej odczuwającej negatywny wpływ konfliktu Izrael/USA vs Iran. Sądzimy, że ta wrażliwość naszego regionu wynika – podobnie jak szerzej w Europie – z zależności od importu surowców energetycznych.

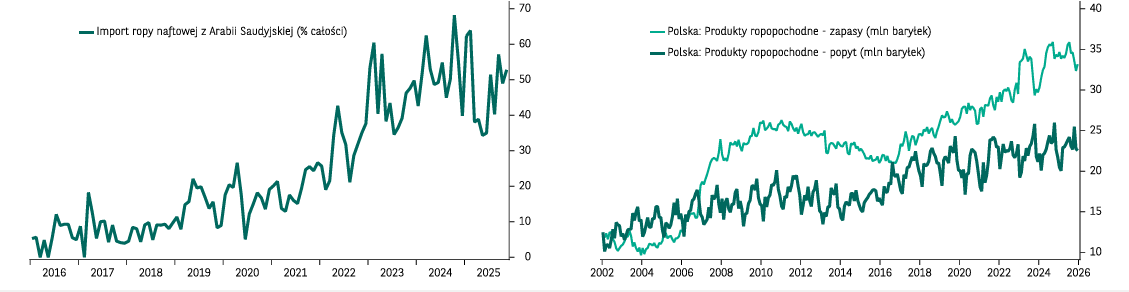

Polska uzależniona od dostaw ropy naftowej z Arabii Saudyjskiej

…ale poziom zapasów wydaje się względnie wysoki

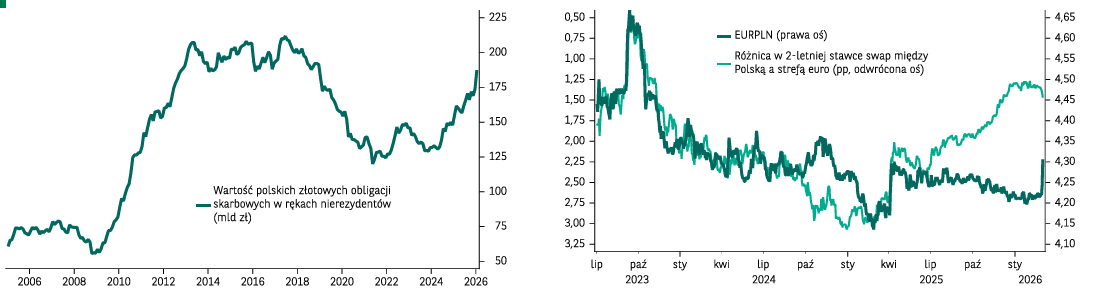

Uniezależniając się od dostaw ropy naftowej z Rosji, Polska stała się bardzo mocno zależna od dostaw surowca z Arabii Saudyjskiej. Import ropy z tego kierunku odpowiada za około 40-60% pozyskiwanego przez nasz kraj wsadu dla rodzinnych rafinerii. Wstrzymanie handlu i brak możliwości otrzymania surowca z regionu Zatoki Perskiej przez dłuższy czas mogłoby więc mieć silnie negatywne skutki dla krajowej gospodarki.

W krótkim okresie Polska wydaje się jednak zabezpieczona, a ciągłość dostaw nie powinna być zagrożona. Zapasy produktów ropopochodnych pokrywają około 1.5 miesiąca krajowego zapotrzebowania, co – zakładając utrzymanie ciągłości dostaw z innych kierunków i dywersyfikację źródeł pozyskania surowca – sprawia, że Polska wydaje się relatywnie odporna na obecny szok.

Ciągłość dostaw surowców energetycznych raczej niezagrożona

… trzeba będzie jednak za nie więcej zapłacić

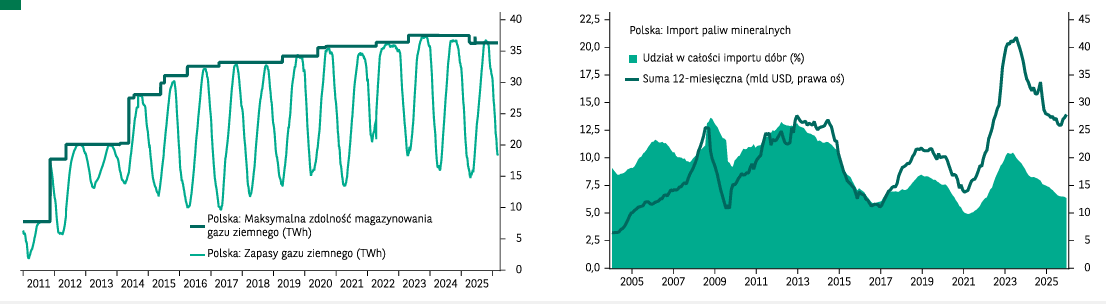

W przypadku gazu ziemnego Polska jest dużo mniej zależna od dostaw z Zatoki Perskiej. Surowiec LNG z Kataru odpowiada za jedynie około 10-15% krajowego importu. Dodatkowo po okresie bardzo srogiej zimy poziom wypełnienia magazynów wydaje się stosunkowo wysoki, co ogranicza ryzyko wystąpienia niedoborów surowca w horyzoncie najbliższych miesięcy.

O ile nie obawiamy się o dostęp do ropy naftowej czy gazu ziemnego, to widzimy ryzyko istotnego wzrostu obciążenia gospodarki kosztami zwyżki cen surowców energetycznych. W 2025 roku import paliw mineralnych wyniósł około 27,5 miliarda USD. Wzrost cen ropy o 30% ceteris paribus zwiększyłby wartość polskiego importu o około 8 miliardów USD (czyli 7,0-7,5 miliarda EUR) w ujęciu całorocznym. Ponadto roczny import około 185 TWh gazu ziemnego do Polski kosztuje około 7,4 miliarda EUR przy średniej cenie 40 EUR/MWh. Podwyżka cen niebieskiego paliwa o 30% podniosłaby wartość importu Polski o kolejne 2-2,5 mld EUR. Ogólnie wzrost rachunku za energię wyniósłby około 10 miliardów euro.

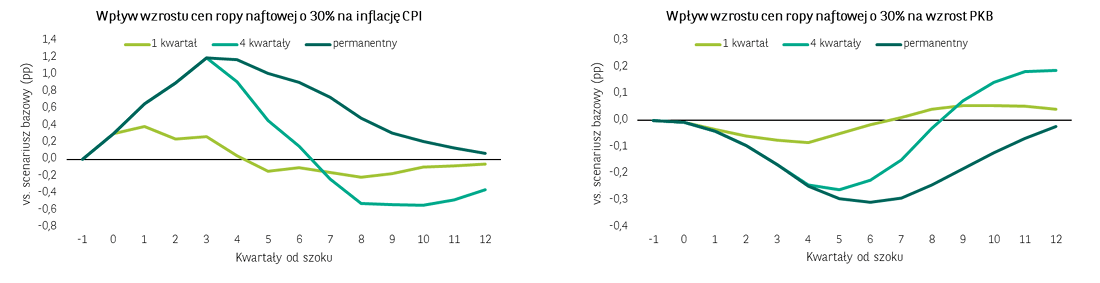

Szok terms-of-trade. Wyższa inflacja I niższy wzrost

Ocena wpływu wzrostu cen ropy naftowej na gospodarkę nie jest łatwa, nie wiedząc, jak długo potrwa obecny chaos na rynku. Korzystając z naszych modeli, oszacowaliśmy scenariusz wzrostu cen o 30% względem naszej bazowej prognozy, który odpowiada mniej więcej skali wzrostu cen ropy naftowej od początku bieżącego roku.

Modelowaliśmy trzy warianty: krótki szok trwający 3 miesiące, szok trwający cały rok oraz wreszcie trwały wzrost ceny ropy naftowej. Wyniki naszych estymacji nie są zaskakujące. Chociaż wzrost cen ropy naftowej zawsze powoduje wzrost inflacji i osłabia wzrost gospodarczy, skala tego wpływu w dużej mierze zależy od czasu trwania szoku.

Krótkie zawirowania nie będą miały poważnych konsekwencji dla gospodarki – w przeciwieństwie do trwałego wzrostu cen surowców energetycznych. Co więcej, im dłużej trwa szok, tym większe ryzyko dalszych perturbacji wynikających np. ze słabszego wzrostu i wyższej inflacji u głównych partnerów handlowych Polski.

Bezpośredni wpływ wyższych cen ropy na inflację jest niewielki

…dzięki wysokim podatkom i niższej wagi w koszyku CPI

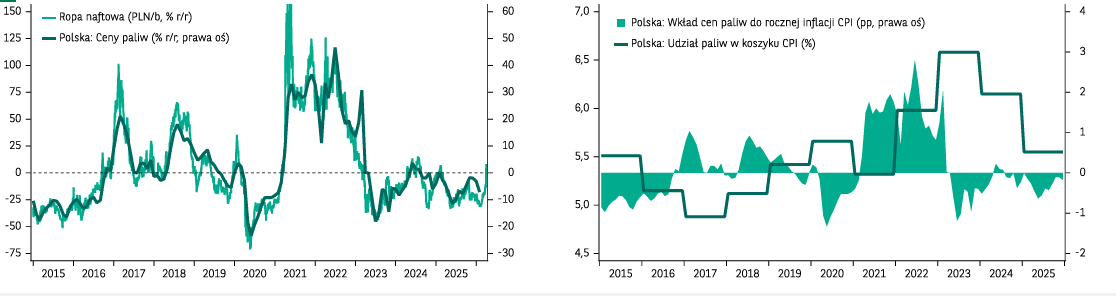

Bezpośredni wpływ wyższej ceny ropy na inflację w Polsce jest stosunkowo niewielki. Ze względu na wysoką stawkę kwotowego podatku akcyzowego od paliw, przełożenie zmiany cen ropy o 10% na ceny paliw w kraju wyniesie jedynie około 3-4pp.

Ponadto, dzięki spadkom cen ropy i umocnieniu się złotego, udział paliw w koszyku CPI Polski spadł w ciągu ostatnich dwóch lat o około 1pp do 5,5% w 2025 roku. W związku z tym 10% wzrost cen paliw bezpośrednio dodałby tylko 0,5-0,6 procent procentowym do bieżącej inflacji CPI.

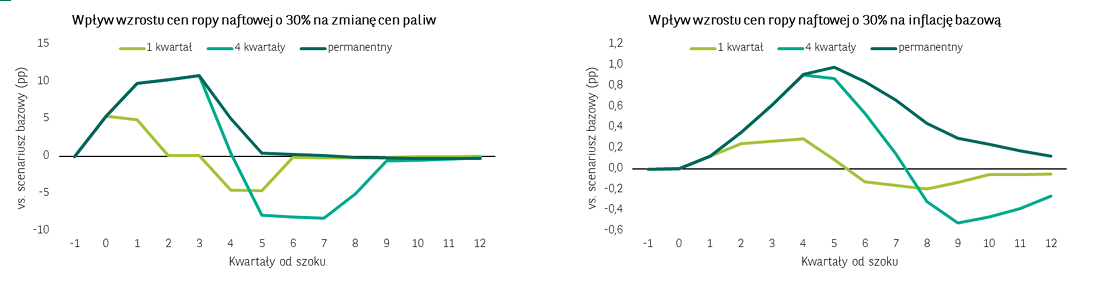

Niestety, proinflacyjny wpływ drożejących surowców jest większy.

Pośredni wpływ na ceny konsumpcyjne jest znacznie większy

…ponieważ paliwo jest istotnym czynnikiem kosztowym w całej gospodarce

Ceny paliw są ważnym czynnikiem kosztowym dla całej gospodarki, zarówno dla branż przemysłowych, jak i usług, które zazwyczaj przekładają (choć w różnym stopniu) rosnące koszty energii na swoich odbiorców i – ostatecznie – konsumenta.

Proces ten zwykle wymaga nieco czasu, więc wpływ wyższych cen ropy i paliw na inflację bazową uwidacznia się z pewnym opóźnieniem. Nawet zakładając krótki szok na rynku ropy naftowej, trwający nie dłużej niż 3 miesiące, maksymalny wpływ na inflację bazową pojawi się dopiero po około 4 kwartałach, według naszych wyliczeń.

Szacujemy, że pośredni wpływ szoku cen ropy naftowej na ceny dóbr i usług konsumpcyjnych może być mniej więcej taki sam jak bezpośredni efekt droższych paliw w scenariuszach szoku trwającego rok lub dłużej.

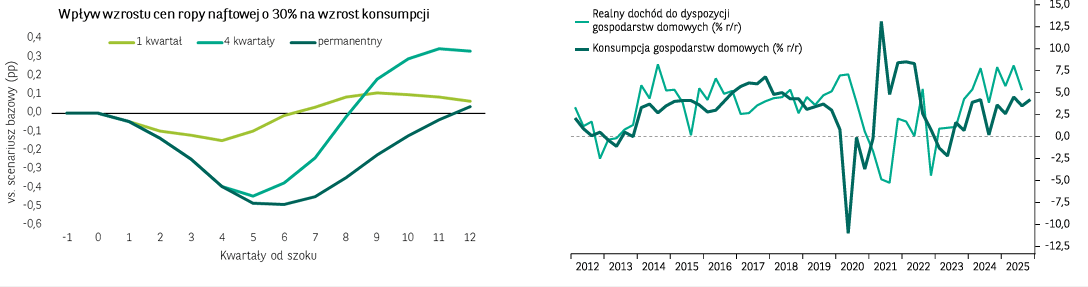

Wyższa i słabszy wzrost – konsument mniej skłonny do wydawania

… w scenariuszu podwyższonych cen surowców utrzymujących się przez dłuższy czas

Wyższa inflacja to ogólnie zła wiadomość dla konsumenta, a wyższa inflacja wywołana czynnikami zewnętrznymi, takimi jak szok cen ropy naftowej, jest szczególnie nieprzyjemna. Inflacja napędzana kosztami ograniczy bowiem możliwości firm do skompensowania pracownikom wzrostu cen szybkimi, proporcjonalnymi podwyżkami płac.

Obecna sytuacja polskich gospodarstw domowych jest wciąż bardzo stabilna, co pozwala im przetrwać tymczasowy wzrost cen paliwa na stacjach. Jednak im dłuższy byłby okres podwyższonej inflacji, tym większe stanowiłoby to obciążenie dla realnego dochodu do dyspozycji i ryzyko dla wydatków konsumpcyjnych.

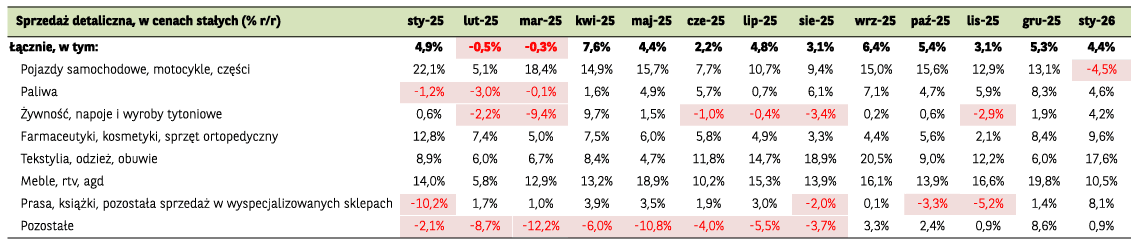

Spowolnienie tempa konsumpcji będzie jednak nierównomierne

…towary i usługi z wyższej półki wydają się szczególnie podatne na zagrożenia

Oczywistymi przegranymi wysokiej inflacji są dostawcy usług wyższego rzędu (zwłaszcza tych, w których koszty energii stanowią istotny komponent cenowy, na przykład usług związanych z turystyką i organizacją wyjazdów wakacyjnych), a także producenci i sprzedawcy towarów konsumpcyjnych z wyższej półki.

Ostatnio właśnie te branże napędzały wzrost konsumpcji w Polsce. Po stronie usług najlepsze wyniki pod względem sprzedaży (jak i przychodów) osiągały hotele i restauracje, operatorzy turystyczni oraz dostawcy usług nadawczych. Tymczasem w segmencie towarów wydatki na dobra konsumpcyjne trwałe i półtrwałe rosły szczególnie szybko w ostatnich 9–12 miesiącach.

Wyższa inflacja i słabszy złoty – jeśli miałyby trwać dłużej – mogą stanowić szczególne ryzyko dla wyżej wymienionych sektorów.

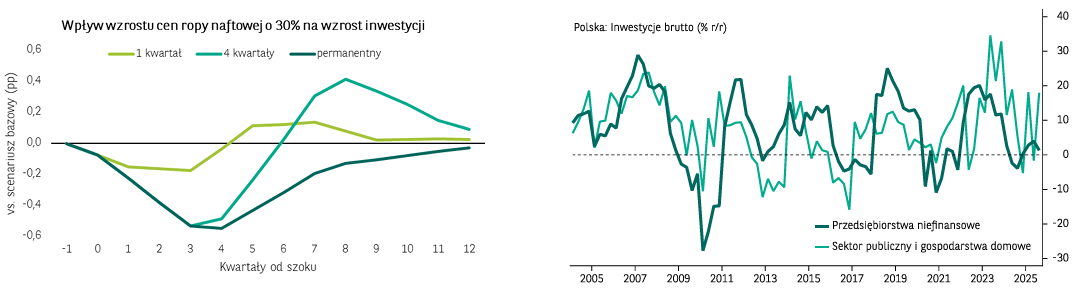

Wzrost inwestycji będzie niższy w reakcji na wzrost cen ropy naftowej

…ale w krótkim okresie nie będzie to znaczne osłabienie, biorąc pod uwagę ogromny napływ funduszy z UE

Wyższe ceny ropy ograniczają też perspektywy dla inwestycji, ale szacowany przez nas wpływ na całkowite wydatki kapitałowe wydaje się raczej umiarkowany. Wzrost cen ropy naftowej o 30% przez cały rok zmniejszyłby wzrost inwestycji jedynie o 0,5–0,6 p.p. po 4 kwartałach od początku szoku.

Głównym powodem niewielkiego (modelowo) wpływu na inwestycje jest, naszym zdaniem, znaczenie funduszy UE w finansowaniu wydatków kapitałowych w Polsce. Od 2020 roku udział przedsiębiorstw niefinansowych w całkowitych wydatkach inwestycyjnych w Polsce systematycznie spada z ponad 56% do około 48% ostatnio. Inwestycje sektora publicznego i gospodarstw domowych rosną o wiele szybciej.

Ten obraz raczej nie zmieni się w tym roku, niezależnie od rozwoju sytuacji na rynku ropy naftowej. Polska ma otrzymać ponad 40 miliardów euro funduszy unijnych w 2026 roku, z czego większość zostanie wpompowana do gospodarki w nadchodzących miesiącach.

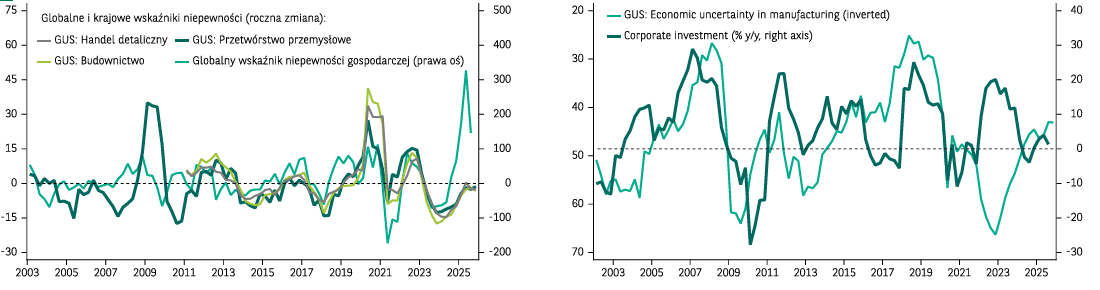

Przedłużony okres wysokiej niepewności

…byłby ryzykiem dla wydatków kapitałowych przedsiębiorstw

Oczywiście, podobnie jak w przypadku cen, pośrednie skutki szoku cen ropy naftowej na inwestycje mogą być bardziej znaczące niż jedynie bezpośrednie skutki wyższych kosztów i słabszych zysków, które ograniczyłyby możliwości wydatków inwestycyjnych.

Rosnąca niepewność może znacząco opóźnić inwestycje w sektorze korporacyjnym. Od 2022 roku polskie miary niepewności opracowane przez GUS nie reagowały zbyt mocno na spadek globalnego zaufania. Ale gdyby to się zmieniło – co jest bardziej prawdopodobne w scenariuszu długotrwałych zawirowań na rynku surowców – rozpoczynające się właśnie ożywienie inwestycji korporacyjnych mogłoby ucierpieć.

Słabszy popyt zewnętrzny i potencjalnie wyższy (niż w scenariuszu bazowym) profil stóp procentowych mogłyby być dodatkowymi hamulcami dla inwestycji.

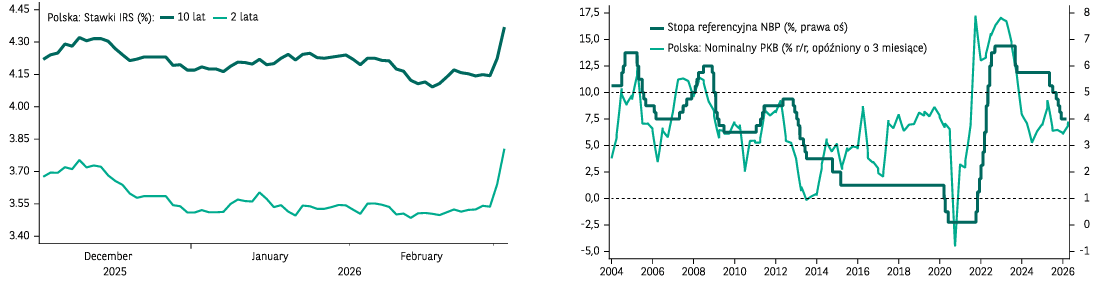

Czy NBP będzie kontynuować proces łagodzenia polityki pieniężnej?

…wyceny rynkowe przyszłych stóp procentowych wzrosły, ale to ogólny stan gospodarki zadecyduje o kolejnych ruchach NBP

W reakcji na wyższe ceny ropy naftowej i słabszego złotego, oczekiwania dotyczące stóp procentowych rosną od poniedziałku 2 marca. Jak dotąd wzrosty kontraktów FRA, jak i stawek swapowych nie sugerują jednak, że rynek porzucił scenariusz dalszego łagodzenia polityki monetarnej w Polsce w tym roku.

Uważamy, że jest to uzasadnione, gdyż szok terms-of-trade co prawda podwyższa inflację, ale jednocześnie osłabia wzrost gospodarczy. Od czasu przystąpienia Polski do UE tempo nominalnego PKB (czyli inflacja i realna aktywność łącznie) było najlepszym wskaźnikiem poziomu nominalnych krótkoterminowych stóp procentowych.

Tak więc, jeśli obecne zawirowania na rynku szybko się zakończą lub wyraźnie zmniejszą, NBP może wznowić proces łagodzenia polityki pieniężnej już tej wiosny. Gdyby ceny ropy pozostały wysokie, zwiększając ryzyko wzrostu inflacji powyżej celu banku centralnego, NBP z pewnością nie byłby jednak skłonny obniżać stóp procentowych. Z kolei odwrócenie procesu polityki monetarnej w Polsce wydaje się na tym etapie zbyt nieprawdopodobnym scenariuszem.

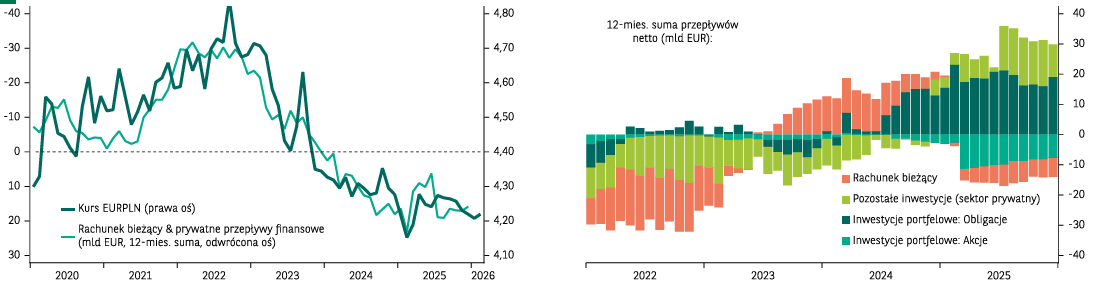

Złoty pod presją

…ryzyko pogorszenia bilansu handlowego i odpływu kapitału pcha kurs EURPLN w górę

Z punktu widzenia banku centralnego sytuacja na rynku walutowym– choć nie kluczowa – będzie również ważnym czynnikiem analiz.

Kurs złotego (w reżimie free-float) jest wypadkową struktury bilansu płatniczego, która obejmuje saldo rachunku bieżącego oraz przepływy kapitału prywatnego netto. Ogólnie rzecz biorąc, suma tych elementów wynosząca zero byłaby spójna z „godziwym” kursem EURPLN na poziomie około 4,40, przy czym każdy 10 miliardów EUR napływ lub odpływ warty jest około 10 groszy (0,10 PLN).

Struktura bilansu płatniczego była ostatnio spójna w kursem EURPLN na poziomie około 4,20, ale rosnąca bezwzględna skala kluczowych przepływów w bilansie płatniczym sugerowała już w ubiegłym roku zwiększony potencjał dla większej zmienności kursu walutowego PLN.

Rachunek za import może wzrosnąć przez droższe surowce energetyczne

…ale przepływy kapitału będą ważniejsze dla złotego. Napływ funduszy UE w tym roku stanowi jednak potężny bufor bezpieczeństwa

Przy założeniu, że ogólny wzrost kosztów importu energii wyniósłby około 10 miliardów euro (wpływ wzrostu cen o 30%), to zgodnie z naszą analizą bilansu płatniczego „godziwy” kurs EUR/PLN podniósłby się z około 4,20 do około 4,30. Jednak same perspektywy importu i bilansu handlowego mogłyby okazać się jedynie drobnym czynnikiem dla złotego. O wiele ważniejsze są bowiem przepływy kapitału prywatnego.

W ostatnich tygodniach i miesiącach Polska doświadczała znaczącego napływu kapitału zagranicznego, m.in. na rynek długu skarbowego. Odwrót tego kapitału mógłby teraz przyczynić się do wyraźniejszego osłabienia kursu złotego. Różnica stóp procentowych między Polską a strefą euro sugeruje istotne ryzyko deprecjacji złotego w scenariuszu długotrwałej awersji do ryzyka.

Niemniej warto pamiętać, że Polska otrzyma w tym roku 40 miliardów euro z funduszy UE. Takie środki, jeśli zostałyby przewalutowane na rynku (a nie przez NBP), stanowią potężny bufor bezpieczeństwa dla złotego.

Osoba/y zaangażowane w sporządzenie raportu: Michał Dybuła, Marcin Kujawski

Źródła do danych na wykresach:Eurostat, GUS, Bloomberg, NBP, EIA, JODI, Macrobond,BNP Paribas Bank Polska.

WAŻNA INFORMACJA

Niniejsza publikacja została przygotowana przez Bank BNP Paribas Bank Polska S.A. i stanowi publikację handlową w rozumieniu przepisów MiFID II (Dyrektywa 2014/65/EU). Nie stanowi badania inwestycyjnego w rozumieniu MiFID II i w związku z tym nie została przygotowana zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych i nie podlega żadnym zakazom w zakresie rozpowszechniania badan inwestycyjnych.

Niniejsza publikacja ma charakter wyłącznie informacyjny i nie może być traktowana jako doradztwo inwestycyjne. Nie stanowi również oferty ani propozycji zawarcia jakiejkolwiek transakcji, jak również nie jest formą reklamy ani oferty sprzedaży jakiejkolwiek usługi świadczonej przez Bank BNP Paribas Bank Polska S.A. Przedstawione opinie i komentarze pozostają aktualne wyłącznie w momencie ich wydania. Przy ich opracowaniu wykorzystano źródła informacji, które są uważane za wiarygodnie dokładne, jednak zastrzegamy, iż mimo to mogą być one niekompletne lub skrócone.

Niniejszy dokument stanowi własność Banku. Kopiowanie i rozpowszechnianie niniejszego dokumentu w całości lub w części możliwe jest wyłącznie po uprzednim uzyskaniu pisemnej zgody Banku. BNP Paribas Bank Polska Spółka Akcyjna z siedzibą w Warszawie przy ul. Kasprzaka 2, 01-211 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000011571, posiadający NIP 526-10-08-546 oraz kapitał zakładowy w wysokości 147 880 491 zł w całości wpłacony. Bank BNP Paribas Bank Polska S.A. podlega nadzorowi Komisji Nadzoru Finansowego, ul. Piękna 20 , 00-549 Warszawa.