RPP tnie stopy, FED czeka, dolar słabnie – komentarz walutowy z 17.07.2025

Od początku 2025 roku globalne otoczenie makroekonomiczne pogorszyło się za sprawą narastającej niepewności w handlu i polityce celnej USA. EBC jest blisko końca cyklu łagodzenia, FED coraz wyraźniej skłania się ku utrzymaniu stóp bez zmian, podczas gdy RPP w lipcu wznowiła obniżki, sprowadzając stopę referencyjną do 5,0%. W komentarzu pokazujemy, co ten miks polityki pieniężnej i ryzyk geopolitycznych oznacza dla kursów.

Zachęcamy do zapoznania się z archiwalnym komentarzem przygotowanym przez ekspertów z Biura Maklerskiego Banku BNP Paribas Polska S.A.

Otoczenie rynkowe

Otoczenie makroekonomiczne

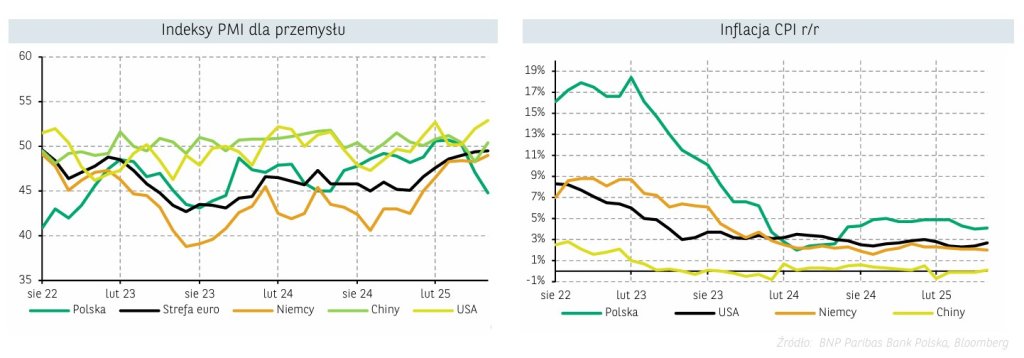

Otoczenie makroekonomiczne od początku 2025 r. pogorszyło się z uwagi niepewność w globalnym handlu. Ogłoszenie przez prezydenta USA Donalda Trumpa taryf celnych na import do USA wywołało w kwietniu falę wyprzedaży na rynkach akcji. Późniejsze negocjacje między partnerami handlowymi nieco uspokoiły inwestorów, ale nadal duży wpływ na perspektywy aktywności gospodarczej w USA i na świecie ma panującego środowiska skrajnej niepewności i zmienności. Nasza prognoza dla dynamiki PKB Stanów Zjednoczonych w tym roku wynosi 1,7% r/r. Dla gospodarki strefy euro spodziewamy się wzrostu o 1,2% r/r. Z kolei polska gospodarka naszym zdaniem urośnie w br. o 3,5% względem poprzedniego roku. Konsensus rynkowy wskazuje na dalsze obniżki stóp procentowych, przy czym niektóre banki centralne są już na końcówce drogi zacieśniania monetarnego, a inne dopiero będą po przerwie wznawiały cykl.

Sprawdź inne komentarze Biura Maklerskiego

Fed mocno opóźniony w cyklu obniżek vs EBC

Na ostatnim posiedzeniu 5 czerwca Rada Prezesów Europejskiego Banku Centralnego zgodnie z przewidywaniami obniżyła stopy procentowe w strefie euro o 25 pb, w tym stopę depozytową (kluczową z perspektywy rynków finansowych) do 2,00%. Decyzja została podjęta niemal jednogłośnie (jeden członek Rady nie poparł wniosku o obniżkę). W trakcie swojej konferencji Prezeska EBC Christine Lagarde stwierdziła, że po decyzji Rada jest w „dobrym miejscu”, aby mierzyć się z niepewnym otoczeniem makroekonomicznym. Dodała też, że wydaje się, iż EBC zbliża się do końca cyklu łagodzenia polityki pieniężnej. Ekonomiści BNP Paribas spodziewają się obecnie, że na najbliższym posiedzeniu w lipcu Rada utrzyma stopy procentowe na niezmienionym poziomie. Ostatnie cięcie stóp procentowych o 25 pb w obecnym cyklu luzowania polityki pieniężnej spodziewane jest we wrześniu. Wycena rynkowa jest spójna z tą prognozą.

Z kolei Fed otrzymuje coraz więcej argumentów z utrzymaniem stóp procentowych na niezmienionym poziomie do końca roku. Inflacja w USA ponownie wzrosła – w czerwcu dynamika poziomu cen w USA wyniosła 2,7% r/r, wobec 2,4% r/r miesiąc wcześniej. Konsensus rynkowy przewidywał wzrost o 2,6% r/r. W ujęciu miesięcznym ceny wzrosły o 0,3%, a pomijając ceny żywności i energii – o 0,2%. Nieco wyższy niż oczekiwano poziom inflacji w czerwcu osłabił szanse na obniżkę stóp procentowych przez Rezerwę Federalną we wrześniu. FOMC jest jednak podzielone w tej kwestii. Część członków twierdzi, że inflacja jest już okiełznana i istnieje przestrzeń do obniżki stóp. Druga część uważa inaczej i podtrzymuje gotowość do utrzymania kosztu pieniądza bez zmian nawet do końca roku. W tym kontekście istotne będą również dane z amerykańskiego rynku pracy. Na chwilę obecną podtrzymujemy prognozę braku obniżek stóp procentowych przez Fed w roku bieżącym.

RPP kontynuuje cykl obniżek stóp procentowych

W lipcu Rada Polityki Pieniężnej (RPP) postanowiła obniżyć stopy procentowe Narodowego Banku Polskiego (NBP) o 25 pb, sprowadzając stopę referencyjną do poziomu 5,00%. Choć konsensus rynkowy zakładał, że parametry polityki pieniężnej nie ulegną zmianie, to decyzja ta nie była zupełnym zaskoczeniem. Zważywszy na przewidywany profil inflacji w kolejnych miesiącach oraz uspokojenie sytuacji na Bliskim Wschodzie w naszej ocenie prawdopodobieństwo takiego ruchu było wyższe niż 50%. Uważamy, że zaprezentowana w lipcu przez analityków NBP projekcja inflacji wzmacnia oczekiwania kolejnych cięć stóp procentowych w najbliższych miesiącach. Spodziewamy się, że do końca bieżącego roku stopy procentowe spadną jeszcze o 50-100 pb. Podtrzymujemy tęż naszą prognozę zakładającą, że docelowo stopa referencyjna zostanie obniżona do poziomu 3,50% w pierwszej połowie przyszłego roku.

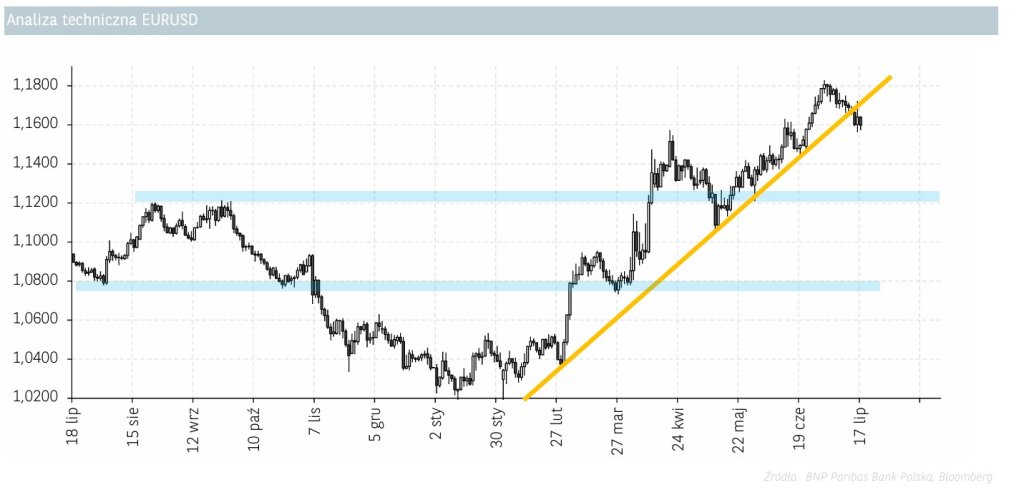

EURUSD

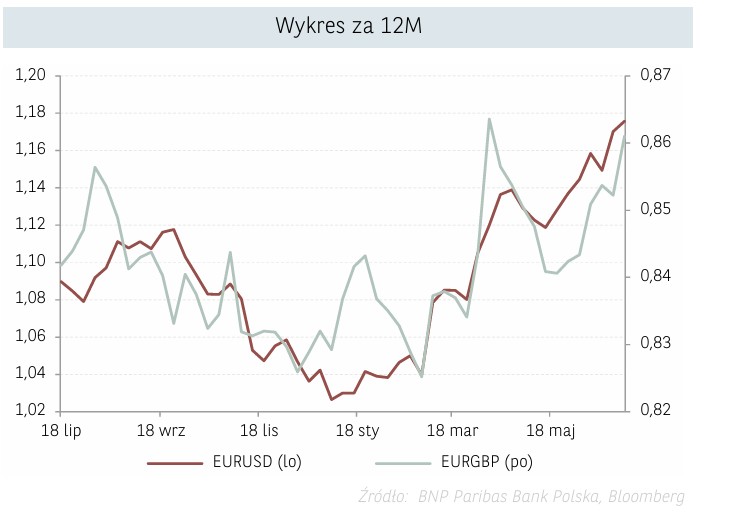

Oczekujemy, że trend deprecjacji amerykańskiej waluty będzie się utrzymywał, ponieważ inwestorzy na całym świecie redukują swoje nadmierne zaangażowanie w amerykańskich aktywach. Spodziewamy się, że największym beneficjentem słabego dolara będzie euro. Część inwestorów straciła zaufanie do USD z kilku powodów. Pierwszym są taryfy, które wydają się być kluczową częścią polityki administracji Donalda Trumpa (zarówno jako środek zwiększający przychody, jak i taktyka negocjacyjna), co może wpływać na perspektywy gospodarcze USA.

Drugim argumentem jest perspektywa obniżek stóp procentowych w USA. Mimo że w tym roku nie spodziewamy się, że Fed dokona cięcia, to w 2026 r. amerykański bank centralny wznowi cykl, co będzie jeszcze wzmacniało presję spadkową na dolarze. Trzecim argumentem jest niepewność związana z działaniami administracji w USA, presja polityczna na Fed czy obawy wokół zadłużenia. W efekcie, spodziewamy się, że w horyzoncie do końca 2025 r. para EUR/USD sięgnie 1,20, a na koniec 2026 r. znajdzie się w okolicy 1,25.

Argumenty za spadkiem kursu EURUSD

- Pogorszenie sytuacji makroekonomicznej w Chinach albo Europie będzie umacniało dolara.

- Zaostrzenie konfliktu na linii Ukraina-Rosja oraz eskalacja konfliktu na Bliskim Wschodzie.

- Przyjęcie bardziej gołębiej retoryki przez ECB w wypadku obniżenia prognoz wzrostu gospodarczego.

- Nałożenie wysokich ceł lub retoryka administracji Donalda Trumpa zmierzająca do wojny handlowej.

Argumenty za wzrostem kursu EURUSD

- Poprawa sytuacji makroekonomicznej na świecie będzie osłabiała dolara względem innych walut.

- Powrót FED do obniżek stóp procentowych.

- Załagodzenie konfliktu na linii Ukraina-Rosja, oraz brak eskalacji na Bliskim Wschodzie.

- Złagodzenie retoryki administracji Donalda Trumpa wobec ceł.

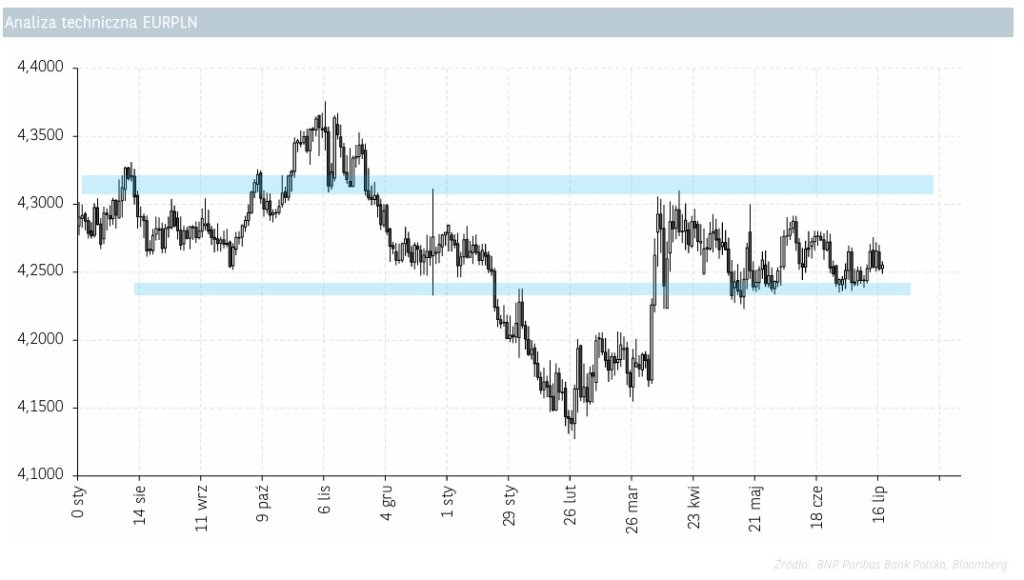

EURPLN

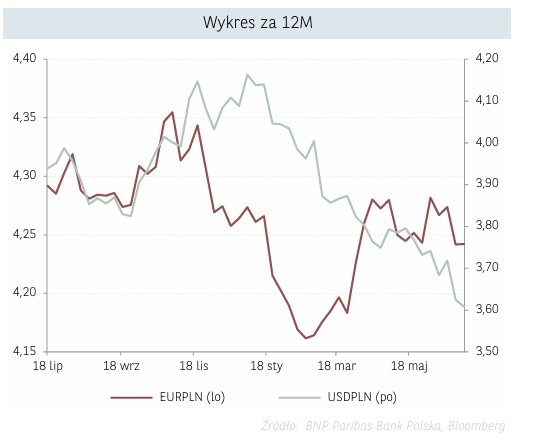

Złoty względem euro w ostatnich miesiącach utrzymuje się na stabilnym poziomie. Kurs EUR/PLN od kwietnia waha się blisko poziomu 4,25 zł, mimo zmienności i ryzyk, jakie pojawiły się na rynku w ostatnim czasie (napięcia w globalnym handlu oraz geopolityce). Postrzegamy to jako argument za siłą złotego i utrzymywaniem się kursu wobec euro na zbliżonym poziomie do obecnego w horyzoncie kolejnych kwartałów, pomimo oczekiwanych obniżek stóp procentowych. W lipcu RPP obniżyła stopy o 25 pb (konsensus ekonomistów zakładał brak zmian) i oczekujemy dalszego luzowania polityki monetarnej. Jednak inwestorzy zaczęli już wcześniej dyskontować, że będziemy mieli do czynienia z cięciem stóp procentowych, na co wpływały wypowiedzi prezesa NBP Adama Glapińskiego.

Ekonomiści BNP Paribas uważają, iż na koniec roku stopa referencyjna NBP spadnie do poziomu 4,50%, choć możliwe jest także głębsze cięcie do 4,00%. Docelowo stopa referencyjna w przyszłym roku zostanie obniżona naszym zdaniem do poziomu 3,50%. Uważamy jednak, że kurs EUR/PLN w dużej mierze zdyskontował już znaczącą zmianę w kierunku działań RPP. Ponadto, biorąc pod uwagę oczekiwania na kolejną obniżkę stóp procentowych przez EBC (prognozujemy spadek stopy depozytowej w strefie euro do 1,75% we wrześniu 2025 r.), a także prognozy solidnego wzrostu polskiej gospodarki (dynamika PKB powinna być jedną z najwyższych w regionie), oczekujemy umocnienia kursu EUR/PLN w kierunku 4,20 do końca roku. Krajową walutę powinno także wspierać osłabienie amerykańskiego dolara, co sprzyja napływowi kapitału na rynki Europy oraz rynki rozwijające się.

Argumenty za spadkiem kursu EURPLN

- Wolniejszy od oczekiwań cykl obniżek stóp procentowych w Polsce, większe obniżki stóp procentowych w strefie euro.

- Lepsze od oczekiwań dane makroekonomiczne w Polsce.

- Pozytywne rozwiązanie czynników ryzyka geopolitycznego w kraju i na świecie.

Argumenty za wzrostem kursu EURPLN

- Szybsze od oczekiwań obniżki stóp procentowych w Polsce.

- Wyższe od oczekiwań dane dotyczące inflacji w Polsce.

- Ucieczka kapitału z rynków rozwijających się w związku z awersją do ryzyka wywołaną np. przez czynniki geopolityczne w Europie i na świecie.

USDPLN

W okresie kwiecień–czerwiec dolar amerykański kontynuował osłabienie wobec głównych walut, na czym korzystał także złoty. Notowania USD/PLN na koniec czerwca znalazły się na poziomie 3,60, czyli najniżej od kwietnia 2018 r. Niepewność co do kolejnych decyzji administracji Donalda Trumpa, m.in. w sprawie ceł, powoduje, że inwestorzy wycofują kapitał z amerykańskiego rynku, co wpływa na deprecjację dolara. Jednocześnie w tym okresie na rynek napłynęło kilka lepszych danych makroekonomicznych, w tym mocne dane z rynku pracy, co przełożyło się na oczekiwania co do większej skali luzowania monetarnego przez Fed – przez chwilę mowa była nawet o co najmniej 3–4 obniżkach po 25 pb.

Mimo wielu czynników niepewności, awersja do ryzyka malała, na czym korzystały także waluty rynków rozwijających się, w tym złoty. Sytuacja częściowo odmieniła się w lipcu, gdy wraz z malejącymi oczekiwaniami co do głębokości cięć stóp procentowych przez Fed (wyższe odczyty inflacji, powrót tematu ceł, chęć zmiany na stanowisku Fed przez Biały Dom), dolar zaczął odzyskiwać siłę, co sprowadziło notowania USD/PLN w okolice 3,67. Uważamy jednak, że jest to tymczasowe odreagowanie, a w średnim i długim terminie dolar pozostaje strukturalnie przewartościowany.

Obecnie rynek zakłada dwie obniżki stóp procentowych przez Fed w roku bieżącym. W otoczeniu stabilizacji złotego (silne perspektywy gospodarcze zrównoważą oczekiwane obniżki stóp procentowych do 4,0% na koniec 2025 r.) spodziewamy się kontynuacji spadku USD/PLN w kierunku 3,40 w kolejnych 12M.

Argumenty za spadkiem kursu USDPLN

- Załagodzenie konfliktu linii Ukraina-Rosja lub deeskalacja napięć na Bliskim Wschodzie.

- Powrót do jastrzębiej polityki monetarnej przez Radę Polityki Pieniężnej.

- Silne obniżki stóp procentowych w USA.

- Lepsze od oczekiwań dane makroekonomiczne w kraju i na świecie.

- Spadek ryzyka związanego z nakładaniem ceł przez USA na partnerów handlowych.

Argumenty za wzrostem kursu USDPLN

- Bardziej gołębia polityka RPP niż zakłada konsensus rynkowy.

- Zaostrzenie konfliktu na linii Ukraina-Rosja lub wzrost napięć na Bliskim Wschodzie.

- Wzrost napięć w globalnym handlu z uwagi na wprowadzanie ceł przez USA.

- Ponowny wzrost inflacji w Stanach Zjednoczonych.

- Pogorszenie się koniunktury gospodarczej w kraju i na świecie.

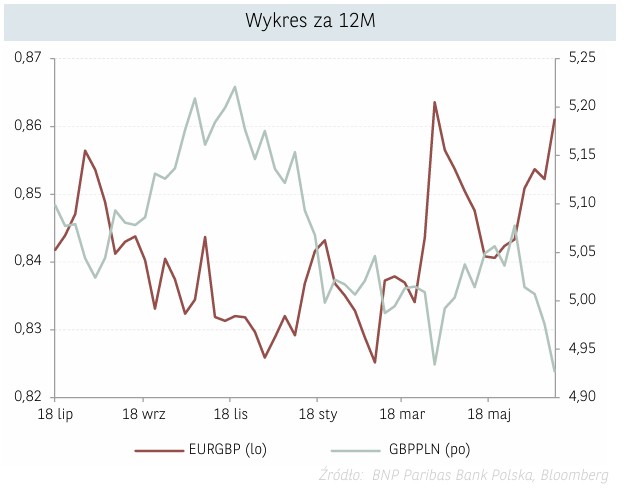

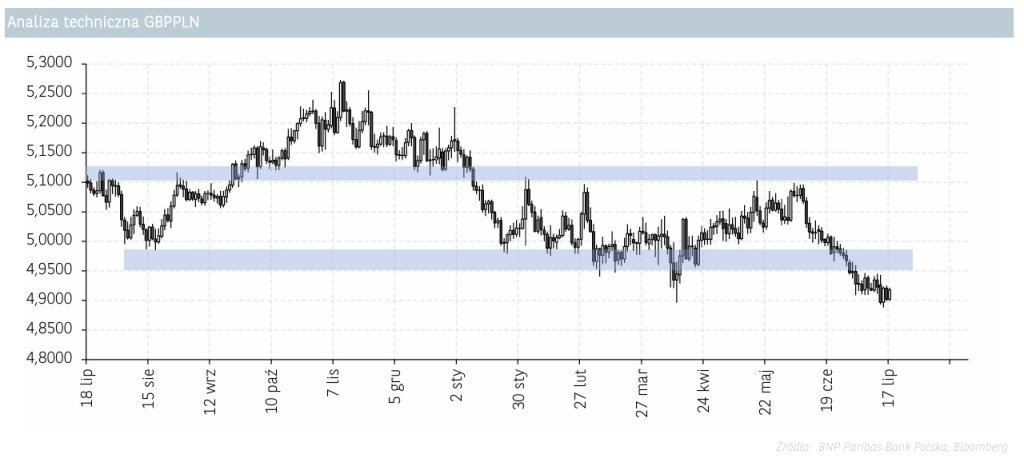

GBPPLN

W ostatnich miesiącach kurs GBP/PLN minimalnie zniżkował do poziomu 4,90 za sprawą umacniającego się złotego, docierając do dolnego ograniczenia lokalnej konsolidacji. Pomimo obniżek stóp procentowych przez RPP (w maju o 50 pb oraz w lipcu o 25 pb), komentarze jej członków wskazują, że ostatnie decyzje w sprawie polityki monetarnej miały jedynie charakter dostosowujący i nie były elementem dłuższego cyklu luzowania. W maju, zgodnie z oczekiwaniami rynkowymi, stopy obniżył także BoE, do poziomu 4,25%, co sprawiło, że presja na funta pozostała utrzymana.

W naszym scenariuszu bazowym zakładamy jeszcze dwa cięcia stóp procentowych po 25 pb każde, tym samym oczekujemy poziomu stóp 3,75% na koniec roku. Dostrzegamy przy tym ryzyko, że Bank Anglii będzie musiał przyspieszyć oraz zwiększyć skalę luzowania monetarnego. Stąd w naszej ocenie funt może pozostawać słaby, tym bardziej w kontekście braku możliwości wsparcia fiskalnego. Z drugiej strony wydaje się, że rynek zbyt optymistycznie podszedł do wyceny skali obniżek przez RPP, stąd w otoczeniu poprawy danych makroekonomicznych złoty może pozostawać silniejszy w najbliższych miesiącach. Finalnie oczekujemy kursu GBP/PLN poniżej 4,88 w kolejnym kwartale oraz spadku w okolice 4,80 w perspektywie kolejnych 12M.

Argumenty za spadkiem kursu GBPPLN

- Relatywnie wysoki wzrost PKB w Polsce na tle Europy Zachodniej napływ całości środków z KPO oraz pozostałych programów UE, słabsze dane makroekonomiczne w Wielkiej Brytanii, w tym deficyt na rachunku bieżącym oraz napięty budżet.

- Większa ekspozycja UK vs PL w kontekście zawirowań w globalnym handlu.

- Niepewność polityczna w UK (tarcia wewnątrz UK oraz na linii UK-UE), zmniejszenie ryzyka politycznego w Polsce.

- Obniżki stóp procentowych przez BoE w większej skali niż wcześniej oczekiwano, oraz brak obniżek przez RPP przez dłuższy czas.

- Załagodzenie konfliktu na linii Ukraina–Rosja i spadek globalnej awersji do ryzyka (tzw. „risk-on”).

Argumenty za wzrostem kursu GBPPLN

- Szybszy powrót do obniżek stóp procentowych w Polsce.

- Bardziej ekspansywna polityka fiskalna w Polsce.

- Zaostrzenie konfliktu na linii Ukraina-Rosja oraz eskalacja napięć na Bliskim Wschodzie.

- Spadek salda na rachunku bieżącym i słabszy bilans handlowy Polski.

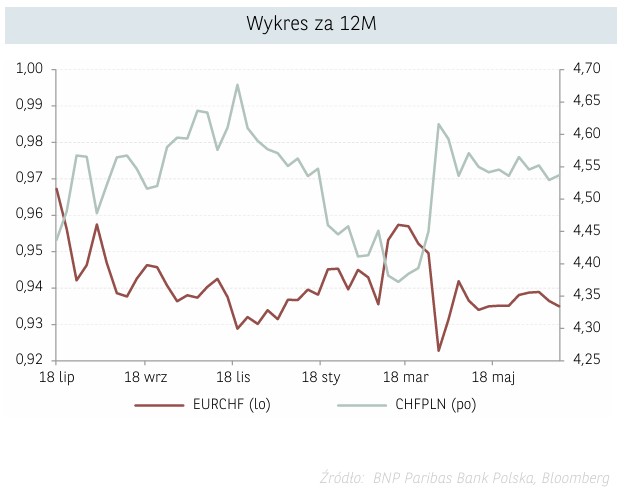

CHFPLN

Po kwietniowym umocnieniu się franka szwajcarskiego na skutek globalnych napięć handlowych wywołanych cłami Donalda Trumpa, na kursie CHFPLN trwa lokalna konsolidacja w przedziale 4,50-4,60. Czerwcowa obniżka stopy procentowej przez SNB o 25 bp. była naszym zdaniem ostatnią decyzją w bieżącym cyklu luzowania. Ostanie umocnienie względem dolara może zostać utrzymane za sprawą zmian w oczekiwaniach wzrostu gospodarczego na świecie oraz chęci relokacji kapitału od słabnącej amerykańskiej waluty, a frank jako „bezpieczna przystań” może dzięki temu skorzystać i powinien kształtować się na stabilnym poziomie.

Powyższe przełożyłoby się na utrzymanie dotychczasowego zakresu zmienności CHFPLN w krótkim terminie, jednak ryzyka związane z nałożonymi cłami na produkty farmaceutyczne, które stanowią aż 30% całego eksportu Szwajcarii, jak również gorszymi perspektywami wzrostu gospodarczego oraz rosnące ryzyko sprzedażowych interwencji walutowych przez SNB w dłuższym terminie powinno przełożyć się na osłabienie franka szwajcarskiego. Dodatkowo wysoki wzrost gospodarczy w Polsce oraz niepewność co do cyklu obniżek stóp procentowych przez RPP mogą przemawiać na korzyść złotego. Biorąc wszystko pod uwagę, oczekujemy dalszego umocnienia złotego względem franka, co powinno skierować kurs CHFPLN do okolic 4,51 w horyzoncie najbliższych 3 miesięcy, natomiast w dłuższej perspektywie kurs powinien znaleźć się na poziomie 4,46.

Argumenty za spadkiem kursu CHFPLN

- Zakończenie działań wojennych na Ukrainie, powrót światowej gospodarki na wzrostową ścieżkę dynamiki PKB i w konsekwencji wzrost „apetytu na ryzyko”.

- Możliwe interwencje walutowe Szwajcarskiego Banku Centralnego.

- Przewartościowanie franka w stosunku do innych walut.

- Utrzymanie rozpoczętej gołębiej polityki przez SNB w obliczu spadku oczekiwań inflacyjnych.

Argumenty za wzrostem kursu CHFPLN

- Powrót do jastrzębiego tonu w zakresie polityki pieniężnej przez SNB oraz utrzymanie oczekiwań inflacyjnych w Szwajcarii.

- Utrzymywanie się zmienności na rynkach w połączeniu z obawami o przyszły poziom wzrostu gospodarczego i wyprzedażą ryzykownych aktywów.

- Potencjalna eskalacja napięć politycznych i handlowych zwiększająca popyt na tzw. bezpieczne aktywa do których należy frank szwajcarski.

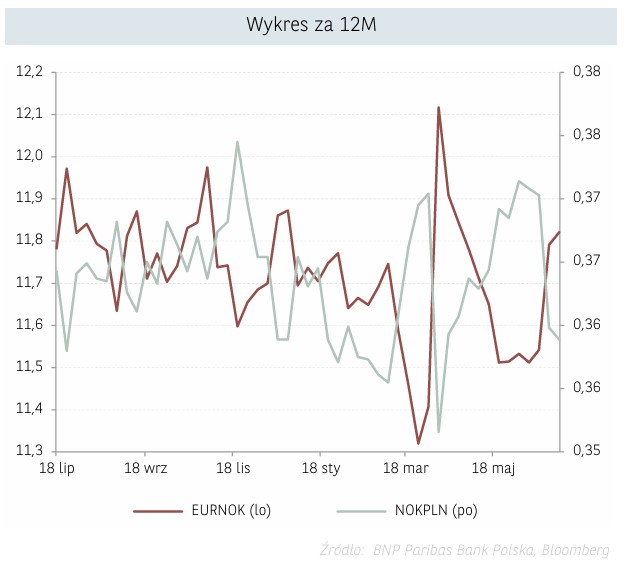

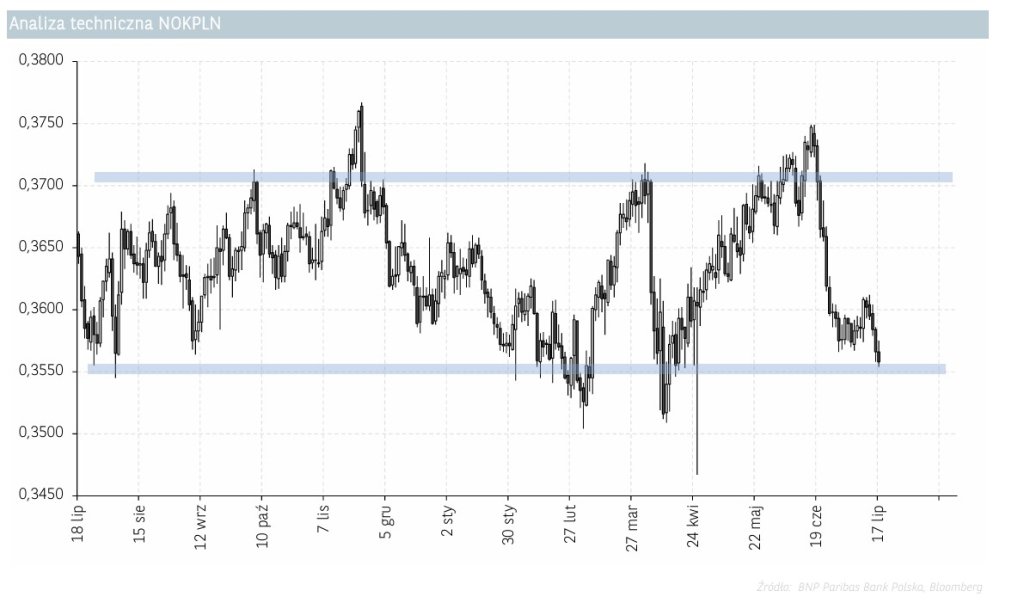

NOKPLN

Względem komentarza z połowy kwietnia, kurs NOK/PLN nie zmienił się istotnie i oscyluje wokół 0,350-0,356. Jednak w międzyczasie istotnie się wahał. W okresie połowa kwietnia-połowa czerwca kurs wzrósł do ponad 0,374, co w dużej mierze było efektem umocnienia norweskiej waluty. Powyższe nastąpiło mimo nieoczekiwanego obniżenia stóp procentowych przez Norges Bank na czerwcowym posiedzeniu z 4,50% do 4,25%. Argumentem za takim ruchem były przede wszystkim niższe od oczekiwać ostatnie odczyty inflacji CPI. Walutę Norwegii wspomagał przede wszystkim dynamiczny wzrost cen ropy naftowej obserwowany w czerwcu w odpowiedzi na napięcia na Bliskim Wschodzie. Niemniej po dość szybkiej deeskalacji napięć ceny czarnego surowca powróciły do poprzednich poziomów, co wraz niższą awersją do ryzyka umocniło waluty emerging markets, w tym krajowego złotego. W rezultacie kurs NOK/PLN dynamicznie zniżkował ponownie w rejony 0,355.

Zakładamy, że czynniki sprzyjające umocnieniu norweskiej waluty (zakupy waluty przez bank centralny, różnica w stopach vs strefa euro, relatywnie mocna gospodarka z niską ekspozycją na USA) będą przeważać czynniki deprecjacyjne (oczekiwane obniżki stóp procentowych do poziomu 3,80% na koniec roku z 4,25% obecnie, niskie ceny ropy naftowej). Przy jednoczesnej stabilizacji złotego (relatywnie mocny wzrost gospodarczy powinien neutralizować cykl obniżek stóp procentowych), oczekujemy wzrost kursu NOK/PLN w następnych miesiącach w okolice 0,365.

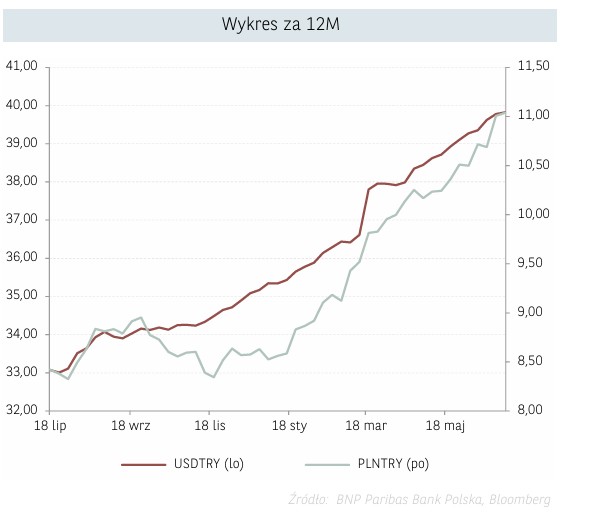

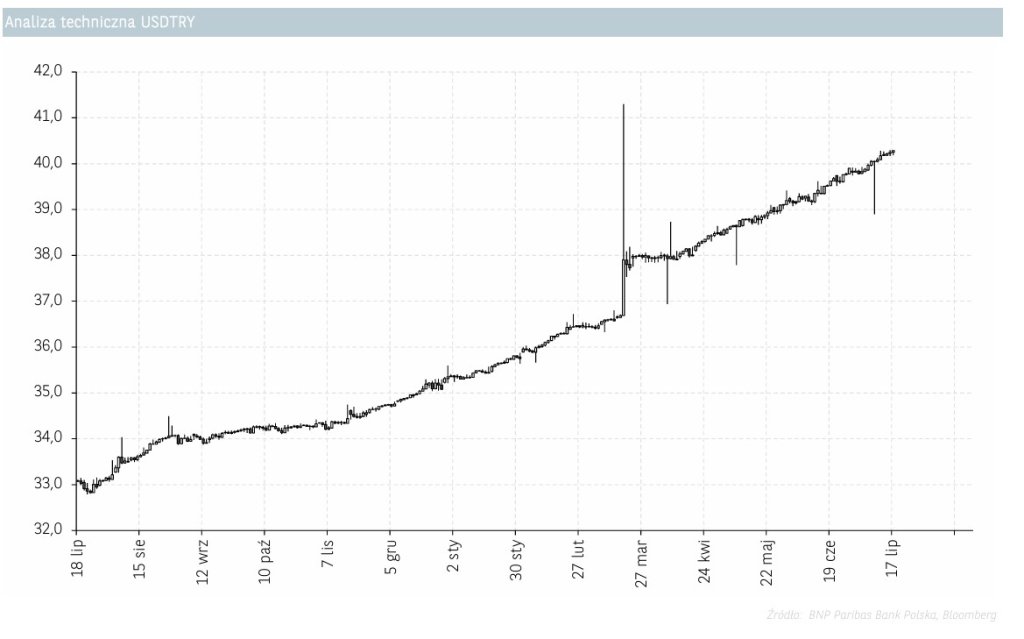

USDTRY

Od dłuższego czasu kurs pary walutowej USD/TRY podąża w górę i w lipcu wyznaczył nowy szczyt w okolicy poziomu 40,2 liry za dolara (nie licząc wzrostu intraday w połowie marca w okolice 41,0). Znacząca skala deprecjacji tureckiej waluty nastąpiła już wcześniej, kiedy to kontrowersyjny prezydent Recep Tayyip Erdoğan został wybrany w wyborach na kolejną kadencję, a bank centralny nie dostarczał oczekiwanych przez rynek podwyżek stóp procentowych. Wyhamowanie deprecjacji liry w II kw. 2024 r. można było wiązać z utrzymywaniem stóp procentowych na podwyższonych poziomach w kolejnych miesiącach, co pokazało silną determinację tureckiego banku centralnego (CBRT) do walki z inflacją. Jednak od końca 2024 roku wraz ze stopniowym cięciem stóp procentowych deprecjacja liry ponownie przyspieszyła.

Walucie Turcji nie pomaga ciężka sytuacja gospodarcza z 8,4% stopą bezrobocia. Poziom inflacji jest nadal wysoki i w lipcowym odczycie wyniósł 35,05%, jednakże jest to systematyczny spadek obserwowany od maja ubiegłego roku, kiedy to poziom wskaźnika wynosił 75,5%, co jest zasługą restrykcyjnej polityki monetarnej trwającej do listopada. W kwietniu bank centralny Turcji powrócił do podwyżek (46,0%) głównie w odpowiedzi na spadek rezerw, bowiem dynamika inflacji w 1Q25 okazała się poniżej oczekiwań (38,1% vs 38,9%). Obecnie ekonomiści z Grupy BNP Paribas spodziewają się obniżki stóp procentowych przez bank centralny Turcji o 250 pb na najbliższym posiedzeniu, a do końca roku docelowy poziom stopy procentowej w Turcji powinien wynieść 36%.

Chociaż w średnim terminie spodziewamy się słabszego dolara amerykańskiego, utrzymujące się ryzyko geopolityczne w regionie w związku z wojną w Ukrainie (dotychczas polityka zagraniczna Turcji balansowała między Zachodem a Rosją, Turcja należy przy tym do NATO) oraz na Bliskim Wschodzie, a także brak istotnej poprawy kondycji tureckiej gospodarki, nie nasuwają przesłanek sugerujących odwrócenie się trajektorii kształtowania pary walutowej USD/TRY. W perspektywie końca roku spodziewamy się kontynuacji wzrostu kursu w okolice 44,0.

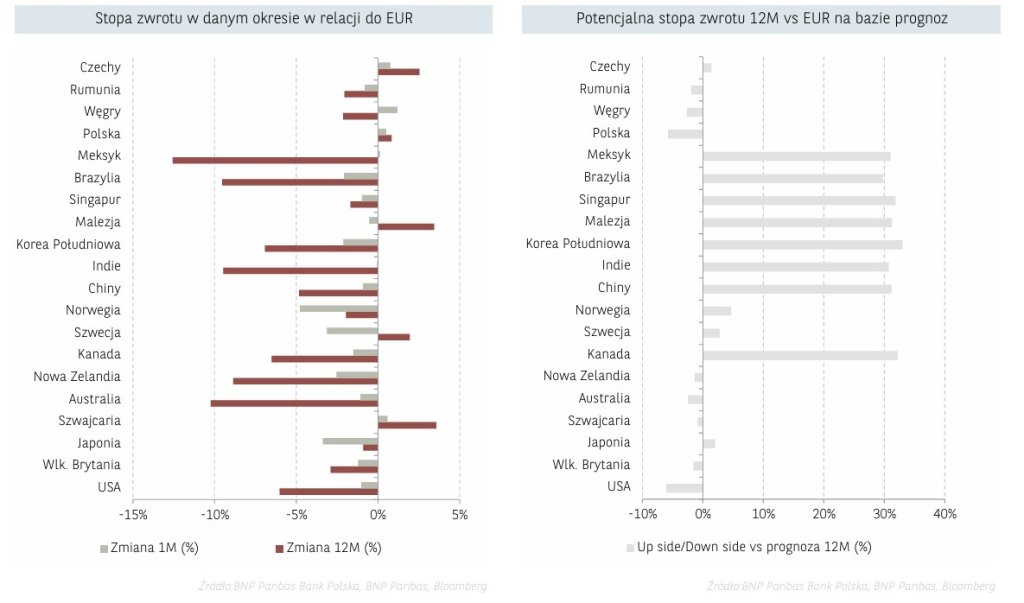

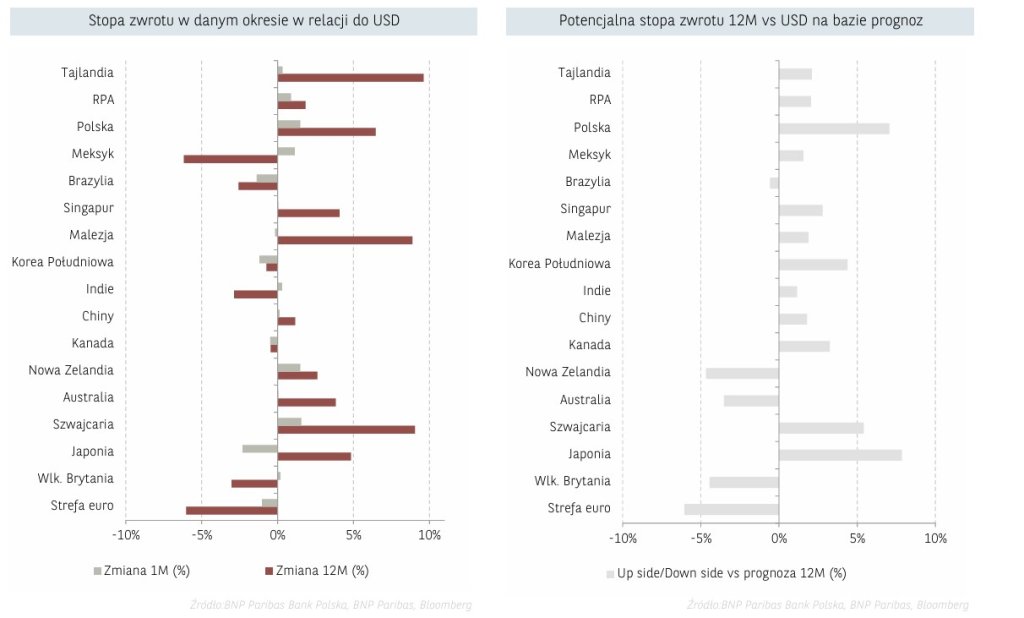

Stopy zwrotu

Źródło: Biuro Maklerskie Banku BNP Paribas Polska S.A.

Nota prawna