RPP: ostrożne podejście – komentarz specjalny z 5.09.2025

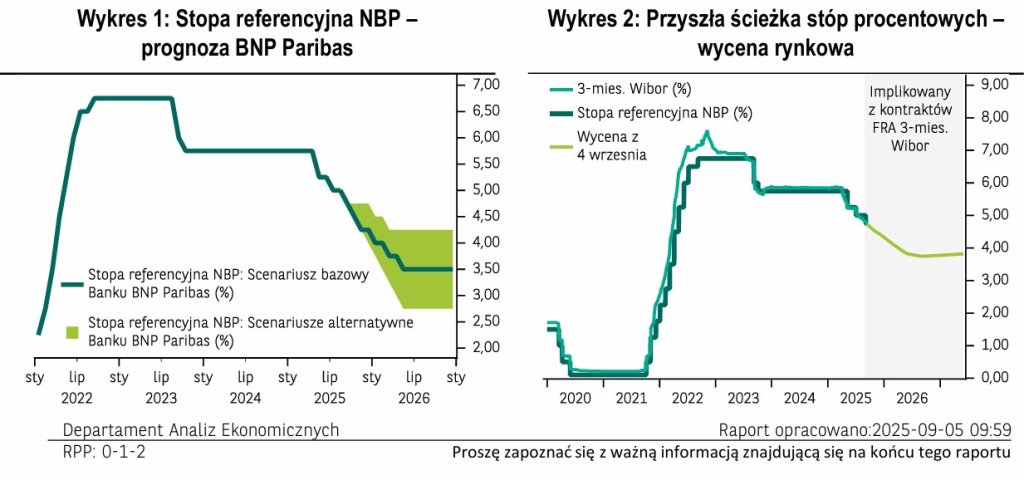

We wrześniu Rada Polityki Pieniężnej (RPP) postanowiła zgodnie z przewidywaniami obniżyć stopy procentowe Narodowego Banku Polskiego (NBP) o 25pb, sprowadzając stopę referencyjną do poziomu 4,75%. Członkowie RPP zachowują ostrożność i kwestię dalszego dostosowania poziomu stóp procentowych w dół uzależniają od napływających w kolejnych tygodniach i miesiącach danych. W naszej ocenie w tym roku czekają nas jeszcze jedna lub dwie obniżki stóp procentowych (po 25pb). Podtrzymujemy też naszą prognozę zakładającą, że docelowo stopa referencyjna zostanie obniżona do poziomu 3,50% do połowy przyszłego roku.

Opublikowany po środowej decyzji RPP komunikat był bardzo zwięzły. Członkowie Rady nie zobowiązali się do żadnych dalszych zmian stóp procentowych, ale też nie wykluczyli takiej możliwości uzależniając kolejne kroki od napływających danych. Więcej światła na intencje RPP rzuciła czwartkowa konferencja Prezesa NBP Adama Glapińskiego.

Zapoznaj się z innymi komentarzami specjalnymi

Z wypowiedzi Prezesa Glapińskiego jasno wybrzmiało, że członkowie Rady chcą dalej obniżać stopy procentowe. Zaznaczył on jednak, że problem inflacji nie został w pełni rozwiązany, co wymaga ostrożności przy podejmowaniu kolejnych decyzji. Wskazał on na trzy elementy, na które RPP zwraca teraz szczególną uwagę: 1) regulowane ceny energii, 2) presja płacowa i 3) polityka fiskalna. Według Prezesa NBP w zależności od tego jak kształtować się będzie sytuacja w tych trzech obszarach Rada może albo nie zmieniać parametrów polityki pieniężnej do końca bieżącego roku albo obniżyć stopy procentowe 1 lub 2 razy. W naszej ocenie scenariusz pozostawienia stóp procentowych na obecnym poziomie wydaje się najmniej prawdopodobnym. Uważamy, że prawdopodobieństwo obniżki stóp procentowych na nadchodzącym posiedzeniu w październiku oscyluje wokół 50%. Prezes Glapiński stwierdził, że jeśli ceny energii elektrycznej dla gospodarstw domowych zostaną zamrożone przez rząd do końca bieżącego roku (co wydaje nam się praktycznie pewne), to ponowne przesunięcie stóp procentowych w dół już za miesiąc nie jest wykluczone.

Uważamy jednak, żeby tak się stało potrzebna jest też paczka sprzyjających danych z gospodarki tj. przede wszystkim niska dynamika płac w sektorze przedsiębiorstw w sierpniu i niska inflacja bazowa we wrześniu. Jeśli RPP nie zdecydowałaby się na dostosowanie stóp procentowych w październiku, uważamy, że prawdopodobieństwo takiego ruchu w listopadzie automatycznie wyraźnie by wzrosło.

Jeśli natomiast RPP zdecydowałaby się na obniżkę już w październiku listopadowe cięcie będzie oczywiście mniej pewne. Jednak zważywszy na prezentację nowej projekcji inflacyjnej która naszym zdaniem potwierdzi wygasanie presji inflacyjnej, sądzimy, że Rada mogłaby skłaniać się ku dalszemu łagodzeniu polityki i zadecydować o kolejnej obniżce stóp procentowych.

Z wypowiedzi Prezesa Glapińskiego jasno wybrzmiało, że członkowie Rady chcą dalej obniżać stopy procentowe. Zaznaczył on jednak, że problem inflacji nie został w pełni rozwiązany, co wymaga ostrożności przy podejmowaniu kolejnych decyzji. Wskazał on na trzy elementy, na które RPP zwraca teraz szczególną uwagę: 1) regulowane ceny energii, 2) presja płacowa i 3) polityka fiskalna. Według Prezesa NBP w zależności od tego jak kształtować się będzie sytuacja w tych trzech obszarach Rada może albo nie zmieniać parametrów polityki pieniężnej do końca bieżącego roku albo obniżyć stopy procentowe 1 lub 2 razy. W naszej ocenie scenariusz pozostawienia stóp procentowych na obecnym poziomie wydaje się najmniej prawdopodobnym. Uważamy, że prawdopodobieństwo obniżki stóp procentowych na nadchodzącym posiedzeniu w październiku oscyluje wokół 50%. Prezes Glapiński stwierdził, że jeśli ceny energii elektrycznej dla gospodarstw domowych zostaną zamrożone przez rząd do końca bieżącego roku (co wydaje nam się praktycznie pewne), to ponowne przesunięcie stóp procentowych w dół już za miesiąc nie jest wykluczone.

Uważamy jednak, żeby tak się stało potrzebna jest też paczka sprzyjających danych z gospodarki tj. przede wszystkim niska dynamika płac w sektorze przedsiębiorstw w sierpniu i niska inflacja bazowa we wrześniu. Jeśli RPP nie zdecydowałaby się na dostosowanie stóp procentowych w październiku, uważamy, że prawdopodobieństwo takiego ruchu w listopadzie automatycznie wyraźnie by wzrosło.

Jeśli natomiast RPP zdecydowałaby się na obniżkę już w październiku listopadowe cięcie będzie oczywiście mniej pewne. Jednak zważywszy na prezentację nowej projekcji inflacyjnej która naszym zdaniem potwierdzi wygasanie presji inflacyjnej, sądzimy, że Rada mogłaby skłaniać się ku dalszemu łagodzeniu polityki i zadecydować o kolejnej obniżce stóp procentowych.

Departament Analiz Ekonomicznych i Sektorowych

Michał Dybuła, Główny Ekonomista

Marcin Kujawski, Starszy Ekonomista

Wojciech Stępień, Starszy Ekonomista ds. rynków Europy Środkowo-Wschodniej

Tomasz Tyc, Starszy Ekonomista Sektorowy

Aleksandra Prus, Ekonomista

Osoba/y zaangażowane w sporządzenie raportu: Michał Kujawski

Źródła do wykresów: NBP, Bloomberg, Macrobond, BNP Paribas Bank Polska

Ważna informacja