Chiński koronawirus zmienia nastroje na światowych giełdach

Komentarz tygodniowy z dnia 27 stycznia 2020 r.

Najważniejsze informacje w skrócie:

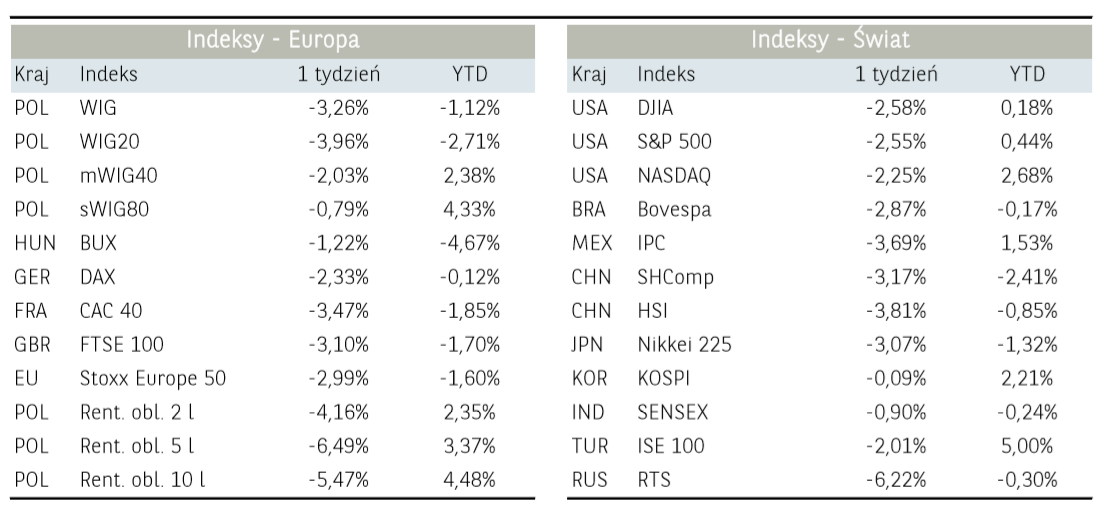

- Nastroje na giełdach w ubiegłym tygodniu stopniowo ulegały pogorszeniu z uwagi na informacje medialne o pojawieniu się epidemii koronawirusa w Chinach.

- Podczas forum ekonomicznego w Davos amerykański prezydent ostrzegł UE, że jeśli nie zawrze nowej umowy handlowej z USA, może się spodziewać „bardzo wysokich ceł” importowych na samochody i inne towary.

- Zgodnie z oczekiwaniami rynku EBC pozostawił stopy procentowe na niezmienionym poziomie (stopa depozytowa -0,5%) i utrzymał wartość programu luzowania polityki monetarnej (QE) na poziomie 20 mld miesięcznie.

Rynek finansowy. Polska i świat:

Komentarz:

Miniony tydzień rozpoczął się niewielkimi zmianami na światowych parkietach z uwagi na brak istotniejszych publikacji ekonomicznych, jak i brak sesji w Stanach Zjednoczonych w związku z świętem (Dzień Martina Luthera Kinga). Stopniowo nastroje na giełdach ulegały jednak pogorszeniu z uwagi na informacje medialne o pojawieniu się epidemii koronawirusa w Chinach. Ponadto w środę, jako ewentualną przyczynę do realizacji zysków można wskazać obawy związane z polityką handlową USA względem Europy – po uzyskaniu tymczasowego porozumienia z Chinami, Donald Trump może zacząć wywierać większą presję na Unię Europejską. Podczas forum ekonomicznego w Davos amerykański prezydent ostrzegł UE, że jeśli nie zawrze nowej umowy handlowej z USA, może się spodziewać „bardzo wysokich ceł” importowych na samochody i inne towary. Na przebieg handlu nie wpływały za to pozytywne dane makroekonomiczne, m.in. wyższy od oczekiwań PMI dla przemysłu z Niemiec albo odczyt indeksu instytutu ZEW, który zaskoczył mocnym wzrostem do poziomu 26,7 punktów, co jest najwyższą wartością od połowy 2015 roku. Pomimo przejściowego optymizmu po zapewnieniach amerykańskich i chińskich władz, że epidemia koronawirusa jest możliwa do opanowania, negatywny sentyment przeważył jednak pod koniec tygodnia, co wynikało z obaw inwestorów o wpływ wirusa na kondycję chińskiej gospodarki między innymi przez niższy ruch turystyczny, a także rozprzestrzenienie się choroby do nowych krajów (m.in. Japonia, USA, Francja). Dodatkowo awersja do ryzyka została wzmocniona wskutek decyzji agencji ratingowej Moody`s, która obniżyła rating kredytowy Hong Kongu do poziomu Aa2 z perspektywą negatywną. W efekcie poza spadkami na giełdach, obserwowaliśmy przecenę ropy naftowej. Zyskiwały natomiast rentowności obligacji skarbowych oraz notowania złota.

W związku z odwrotem od ryzykownych aktywów, w ubiegłym tygodniu kurs EUR/USD kontynuował spadki w kierunku 1.10, wyznaczając tym samym najniższe poziomy od listopada ub. r. Ponadto spadki EURUSD można interpretować sceptycyzmem jaki utrzymuje się na rynku co do tego czy wzrost w strefie euro rzeczywiście odbije w tym roku. Pojawiły się również inne zagrożenia na horyzoncie w tym m.in. ponowny wzrost ryzyka nałożenia przez USA ceł na sprowadzane z Europy samochody.

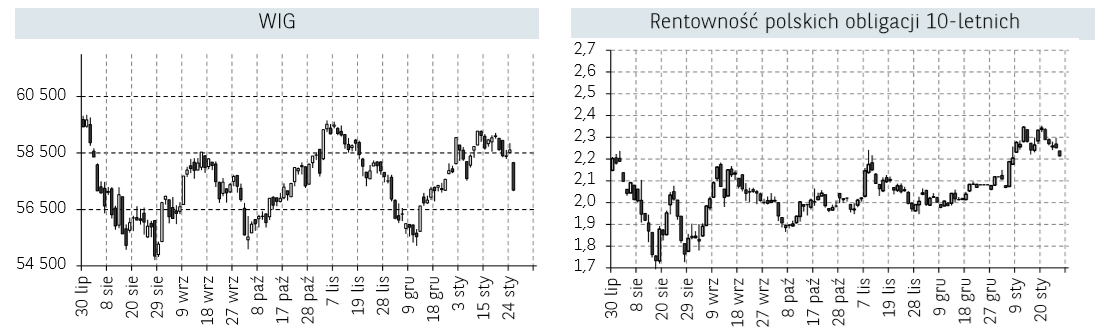

Krajowe indeksy akcji zachowywały się w poprzednich dniach stosunkowo stabilnie, przy czym zakończyły tydzień na niewielkich minusach. Wśród największych spółek, na początku tygodnia, gwiazdą były akcje CD Projekt, które odrobiły w poniedziałek wcześniejsze spadki spowodowane informacją o przesunięciu daty premiery gry Cyberpunk 2077. Dobrą passę kontynuowały indeksy mWIG40 oraz sWIG80, przy czym zwracamy uwagę iż zbliżają się do swoich kluczowych technicznych oporów, co zwiększa prawdopodobieństwo wystąpienia korekty. W wypadku indeksu średnich spółek newralgicznym poziomem pozostaje 4100 pkt., a w wypadku sWIG80 poziom 13000 pkt, jest obecnie najbliższym poziomem oporu.

Informacja dot. rynku funduszy inwestycyjnych:

Ubiegły tydzień nie przyniósł dużych zmian w poziomie wycen jednostek funduszy inwestycyjnych. Rozpiętość w stopie zwrotu pomiędzy najlepszym a najgorszym segmentem funduszy wyniosła zaledwie 43 pb. Liderem okazał się segment funduszy dłużnych zagranicznych, który przyniósł średnią stopę zwrotu na poziomie 0,14%. Na drugim miejscu znalazły się fundusze absolutnej stopy zwrotu z wynikiem 0,12%. Ostatnie miejsce na podium należało do funduszy dłużnych PLN, które średnio wygenerowały zysk w wysokości 0,03%. Najlepszą grupą w powyższym segmencie była grupa funduszy dłużnych polskich skarbowych długoterminowych z wynikiem 0,14%.

W wypadku funduszy rynku akcji, zarówno zarządzający funduszami akcji polskich jak i zagranicznych ponieśli średnio straty w wysokości kolejno 0,18 i 0,26%. Wśród funduszy zagranicznych dobrze zachowywały się fundusze akcji tureckich (+0,34%) jak i akcji europejskich rynków rozwiniętych (+0,21%). W segmencie funduszy akcji polskich to fundusze małych i średnich spółek pozytywnie kontrybuowały do wyniku segmentu (+0,19%).

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

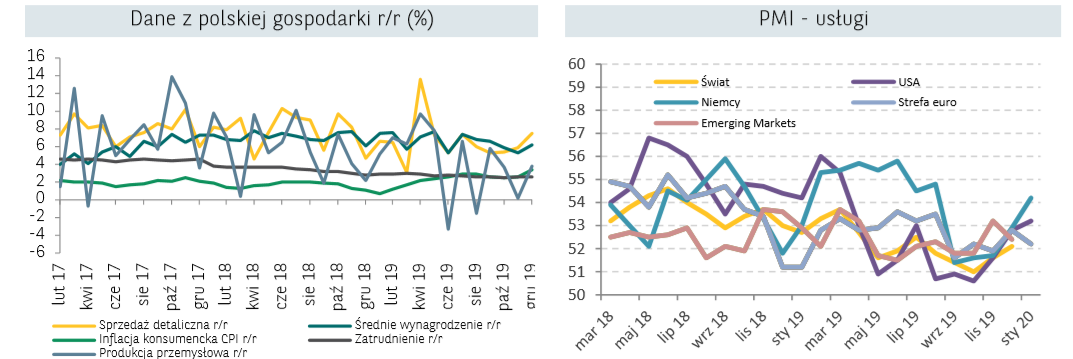

W grudniu znacznie przyśpieszyła dynamika wynagrodzeń do 6,2% r/r z 5,3% r/r. Grudzień jest zwykle okresem wypłat premii końcoworocznych, co mogło dodatkowo wpłynąć na dynamikę wynagrodzeń. Zatrudnienie wzrosło natomiast w stabilnym tempie 2,6% r/r. Słabiej wypadała natomiast produkcja budowlano-montażowa, która skurczyła się o 3,3% r/r. Dane mogą sygnalizować kolejny miesiąc spadków w inwestycjach.

We wtorek na rynek napłynął zaskakująco dobry wynik indeksu instytutu ZEW, który wyniósł 26,7 pkt w styczniu, wobec prognoz na poziomie 15 pkt. Za główny powód wzrostu indeksu instytut podaje porozumienie handlowe pomiędzy USA a Chinami, które powinno ograniczyć negatywne efekty wpływające na niemiecką gospodarkę.

W środę opublikowane zostały dane dotyczące produkcji przemysłowej, które okazały się być znacznie poniżej konsensusu rynkowego, rosnąc o 3,8% r/r wobec oczekiwań na poziomie 6,1% r/r. Wzrost produkcji przemysłowej również w poprzednich latach spowalniał w grudniu, co może wynikać z czynników sezonowych i przenoszenia kontraktów i umów na kolejny roku.

Chwilowe odwrócenie uwagi od sytuacji w Chinach przyniosło posiedzenie Europejskiego Banku Centralnego. Zgodnie z oczekiwaniami rynku EBC pozostawił stopy procentowe na niezmienionym poziomie (stopa depozytowa -0,5%) i utrzymał wartość programu luzowania polityki monetarnej (QE) na poziomie 20 mld miesięcznie. Raczej gołębi wydźwięk miała natomiast konferencja po posiedzeniu banku centralnego strefy euro, na którym prezes EBC C. Lagarde oświadczyła, że negatywne ryzyka dla przyszłości koniunktury w strefie euro nadal przeważają nad pozytywnymi.

W czwartek na rynek napłynęły dane GUS na temat sprzedaży detalicznej w grudniu w Polsce. Wzrosła ona o 5,7% r/r w ujęciu realnym (po uwzględnieniu inflacji CPI). W największym stopniu sprzedaż zwiększyła się w kategorii meble, RTV i AGD (o 13,6% r/r). Nieznacznie zmniejszyła się natomiast sprzedaż żywności, napojów i wyrobów tytoniowych (o -0.2% r/r).

W piątek pozytywnie zaskoczyły wstępne dane nt. PMI w Niemczech. Indeks dla przemysłu wzrósł do 45,2 pkt. wobec prognoz na poziomie 44,5 pkt. W styczniu wzrósł również PMI dla usług do 54,2 z poziomu 52,9 pkt. W efekcie dane dla całej strefy euro potwierdzają raczej stabilizację – PMI dla przemysłu wzrósł do 47,8 pkt. z 46,3 pkt., ale dla usług spadł do 52,2 pkt. z 52,8 pkt.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.