Napięcia na linii Waszyngton – Teheran bez wpływu na rynek akcji

Komentarz tygodniowy z dnia 13 stycznia 2020 r.

Najważniejsze informacje w skrócie:

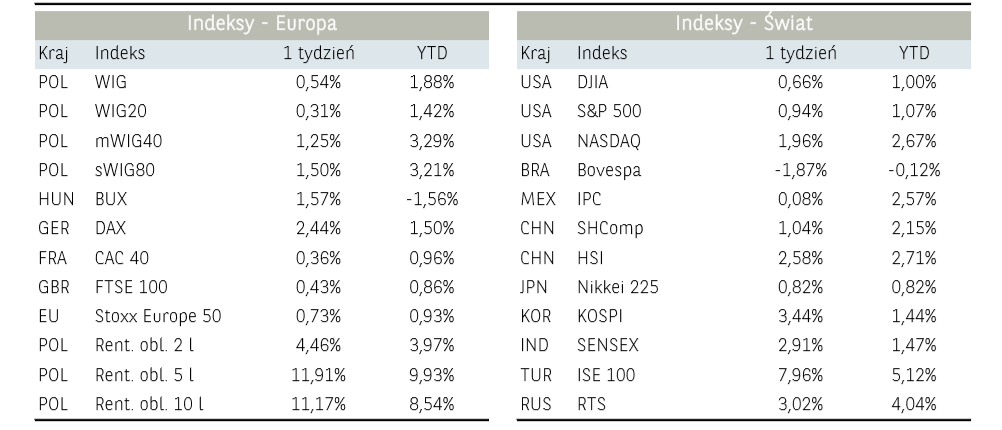

- Pomimo utrzymującego się ryzyka geopolitycznego dotyczącego potencjalnej eskalacji konfliktu na Bliskim Wschodzie, bazowe rynki akcji zakończyły poprzedni tydzień w pozytywnych nastrojach. S&P500 zanotował kolejne z rzędu, historyczne szczyty na poziomie 3283 punktów, a DAX znalazł się powyżej ważnej linii oporu z okolic 13500 punktów. Relatywną słabość pokazały tym razem rynki Emerging Markets, których indeks MSCI zanotował „jedynie” 0,87% wzrostu.

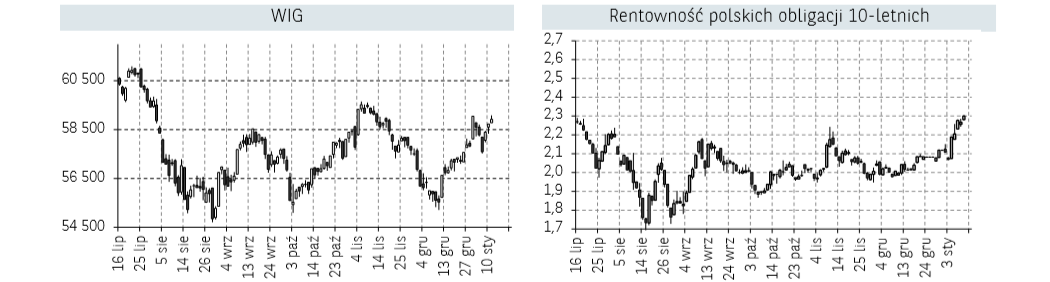

- W takim otoczeniu, skrócony o dzień, sesyjny tydzień na krajowym rynku przyniósł kosmetyczne wzrosty WIG-u na poziomie 0,22%. Relatywną słabość wykazały po raz kolejny największe podmioty notowane w ramach indeksu WIG20, który stracił 0,28%.

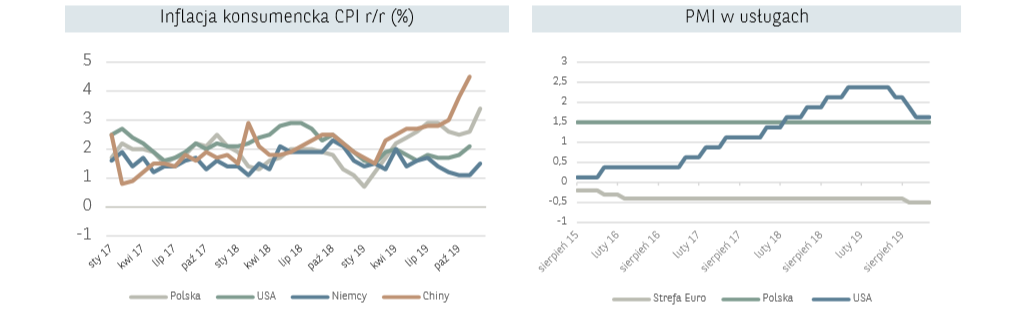

- W Polsce wydarzeniem tygodnia było duże zaskoczenie na poziomie wzrostu inflacji CPI w grudniu, który wyniósł 3,4% r/r wobec oczekiwań na poziomie 2,9% r/r. Inflacja w grudniu napędzana była przez ceny żywności – o 7,0% r/r. Mocno wzrosła również prawdopodobnie inflacja bazowa, która według naszych szacunków wyniosła w ubiegłym miesiącu 3,1-3,2% wobec 2,6% w listopadzie.

Rynek finansowy. Polska i świat:

Komentarz:

Pomimo utrzymującego się ryzyka geopolitycznego dotyczącego potencjalnej eskalacji konfliktu na Bliskim Wschodzie, bazowe rynki akcji zakończyły poprzedni tydzień w pozytywnych nastrojach. S&P500 zanotował kolejne z rzędu, historyczne szczyty na poziomie 3283 punktów, a DAX znalazł się powyżej ważnej linii oporu z okolic 13500 punktów. Relatywną słabość pokazały tym razem rynki Emerging Markets, których indeks MSCI zanotował „jedynie” 0,87% wzrostu.

W takim otoczeniu, skrócony o dzień, sesyjny tydzień na krajowym rynku przyniósł kosmetyczne wzrosty WIG-u na poziomie 0,22%. Relatywną słabość wykazały po raz kolejny największe podmioty notowane w ramach indeksu WIG20, który stracił 0,28%. Czternaście z dwudziestu spółek zakończyło tydzień „pod kreską”, a najgorzej zachowywały się walory CCC (-14,87%), który poinformował w środę o słabszych od oczekiwań rynku wstępnych danych finansowych za IV kwartał 2019 roku. Najwięcej zyskały natomiast akcje Dino Polska (+6,14%), Banku Pekao (+3,09%) oraz KGHM (+3,00%). Kolejny tydzień z rzędu wzrosty odnotowywały indeksy sWIG80 (+1,36%) oraz mWIG40 (1,53%), które ostatnie spadkowe interwały tygodniowe odnotowały odpowiednio w grudniu i listopadzie 2019 roku.

Po mocnej aprecjacji cen ropy naftowej na początku roku związanej z napięciami na linii Waszyngton – Teheran, notowania powróciły do kwotowań z końca 2019 roku. Ropa gatunku Brent zanotowała 5,1% tygodniowej straty, a WTI 6,2% (największe, tygodniowe spadki od lipca 2019 roku). Z kolei Minister Energii Arabii Saudyjskiej zapowiedział, że kartel OPEC+ podejmie decyzję o ograniczeniu wydobycia na spotkaniu w marcu b.r.

Notowania cen złota charakteryzowały w zeszłym tygodniu podobne tendencje jak w przypadku ropy naftowej, co wpłynęło również na rekordowe umorzenia w największym na świecie ETF-ie na złoto fizyczne, SPDR Gold w kwocie ponad miliarda dolarów (najwięcej od 2016 roku). Obecnie ceny metalu szlachetnego testują ważne wsparcie techniczne na poziomie 1550 dolarów za uncję, którego utrzymanie powinno wspierać trend wzrostowy zapoczątkowany w zeszłym roku. Z drugiej strony, optymistyczne informacje z Bliskiego Wschodu lub w temacie porozumienia handlowego na linii Waszyngton – Pekin powinny wspierać wzrost apetytu na ryzyko i stronę podażową na rynku złota.

Informacja dot. rynku funduszy inwestycyjnych:

Pierwszy pełny handlowy tydzień na rynkach finansowych w 2020 roku sprzyjał zarządzającym funduszami inwestycyjnymi. Najwyższą średnią stopę zwrotu osiągnęli zarządzający funduszami akcji zagranicznych (+0,57%). W powyższym segmencie w szczególności pozytywnie wyróżniały się fundusze akcji tureckich (+3,98%), akcji rosyjskich (+3,52%) jak i europejskich rynków wschodzących (+0,76%). Z drugiej strony relatywnie słabo radziły sobie fundusze europejskich rynków rozwiniętych z stopą zwrotu na poziomie 0,21%. Na drugim miejscu pod względem stopy zwrotu znalazł się segment funduszy rynku surowców (+0,17%). Ostatnie miejsce na podium należy do funduszy mieszanych zagranicznych, akcji polskich, jak i dłużnych zagranicznych, które wszystkie średnio wzrosły o 0,07%.

Słabo radziły sobie natomiast fundusze dłużne PLN, które średnio poniosły stratę w wysokości 0,03%. Najgorzej radziła sobie grupa funduszy dłużnych polskich skarbowych długoterminowych, która średnio straciła aż 0,32%. Z drugiej strony najlepiej radziły sobie fundusze dłużne korporacyjne z wynikiem +0,09%.

Komentarz:

Ubiegły tydzień rozpoczął się od publikacji ostatecznych wyników indeksów PMI dla europejskiego sektora usługowego, które okazały się pozytywnym zaskoczeniem. Wskaźnik dla całej strefy euro wzrósł do poziomu 52,8 pkt wobec oczekiwanych 52,4 pkt zgodnych z wstępnym odczytem. Niemniej jednak w dalszym ciągu to sektor przemysłowy pozostaje głównym problemem ciążącym na wynikach poszczególnych gospodarek. Indeks PMI łączący oba powyższe sektory strefy euro w grudniu ubiegłego roku wyniósł zaledwie 50,9 pkt, czyli znajduje się jedynie nieznacznie powyżej granicy 50 punktów, która dzieli rozwój od recesji. Tym samym ostatni kwartał 2019 roku był najgorszym w strefie euro od 2013 roku. Dane PMI sugerują, że strefa euro prawdopodobnie w powyższym okresie nie wzrosła więcej niż o 0,1%.

W Stanach Zjednoczonych opublikowany we wtorek raport ISM z sektora usług potwierdził poniedziałkowe wskazanie PMI o odbiciu usług w amerykańskiej gospodarce. Indeks ISM dla usług wzrósł o 55 pkt wobec prognozowanych 54,5 pkt, co po raz kolejny potwierdza przewagę gospodarki USA nad gospodarką strefy euro.

Na pozytywne dane z Stanów Zjednoczonych będzie wpływać także odpowiedź USA w postaci sankcji na Iran i ostatecznie „dążenie do pokoju” zamiast interwencji zbrojnej. Coraz bliżej jest również do podpisania porozumienia pomiędzy USA a Chinami (15 stycznia) co zwiększa nadzieje na przyśpieszenie globalnej gospodarki. Oba czynniki sprzyjają ponownemu wzrostowi apetytu na ryzyko na rynkach.

W piątek opublikowany został raport z amerykańskiego rynku pracy, który uchodzi za jedną z najważniejszych publikacji w kalendarzu makroekonomicznym. W grudniu utworzonych zostało 145 tysięcy nowych miejsc pracy wobec oczekiwań na poziomie 162 tysięcy. Minimalnie zrewidowano również w dół dane z poprzedniego miesiąca. Zmniejszyła się również dynamika płacy godzinowej z 3,1% r/r do 2,9% r/r. Amerykański rynek akcji zareagował na powyższe dane kończąc piątkową sesję na nieznacznych minusach, które jednak w poniedziałek przed rozpoczęciem sesji w USA na rynku kasowym, zostały całkowicie zniesione przez wzrosty kontraktów terminowych.

W Polsce wydarzeniem tygodnia było duże zaskoczenie na poziomie wzrostu inflacji CPI w grudniu, który wyniósł 3,4% r/r wobec oczekiwań na poziomie 2,9% r/r. Inflacja w grudniu napędzana była przez ceny żywności – o 7,0% r/r. Mocno wzrosła również prawdopodobnie inflacja bazowa, która według naszych szacunków wyniosła w ubiegłym miesiącu 3,1-3,2% wobec 2,6% w listopadzie. Dynamiczny wzrost CPI zbliżył wskaźnik do górnej granicy celu inflacyjnego NBP na poziomie 3,5%. Zapowiedziane na styczeń podwyżki cen prądu mogą w dalszym ciągu przyczynić się do wzrostu inflacji a w konsekwencji przekroczenia celu inflacyjnego. Pomimo powyższego, Rada Polityki Pieniężnej zdecydowała się na pozostawienie stóp procentowych na dotychczasowym poziomie, utrzymując swoje bieżące instrukcje, ucinając tym samym spekulacje o możliwych podwyżkach.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.