Wzrost inflacji w Polsce

Komentarz tygodniowy z dnia 20 stycznia 2020 r.

Najważniejsze informacje w skrócie:

- W ubiegłym tygodniu doszło do historycznego porozumienia „pierwszej fazy” w ramach trwającej wojny handlowej pomiędzy Pekinem a Waszyngtonem, co zdjęło część ryzyka i niepewności z rynków akcji, przekładając się na wzrosty wycen większości indeksów giełdowych.

- Na rynku długu obserwujemy wzrost rentowności polskich obligacji dziesięcioletnich, co wynika z zaskakujących odczytów inflacji za grudzień ubiegłego roku i obaw o dalszy wzrost poziomu cen, który w ostateczności może zmusić RPP do zmiany bieżącego nastawienia i podwyżki stóp procentowych. Niemniej jednak aktualnie nie spodziewamy się materializacji takiego scenariusza.

- W Polsce głównym tematem ubiegłego tygodnia był wzrost inflacji. Wzrost inflacji CPI w grudniu był zgodny ze wstępnymi danym i wyniósł 3,4% r/r. Większa część grudniowej niespodzianki wynika z dużego wzrostu cen usług (o 1,5% m/m i 6,1% r/r). Ekonomiści Grupy BNP Paribas uważają, że dane te potwierdzają, że presja inflacyjna rośnie szybciej niż oczekiwał tego NBP.

Rynek finansowy. Polska i świat:

Komentarz:

W ubiegłym tygodniu doszło do historycznego porozumienia „pierwszej fazy” w ramach trwającej wojny handlowej pomiędzy Pekinem a Waszyngtonem, co zdjęło część ryzyka i niepewności z rynków akcji, przekładając się na wzrosty wycen większości indeksów giełdowych. Niemniej jednak obecnie najważniejszy dla inwestorów pozostaje start sezonu wyników spółek w Stanach Zjednoczonych. Do końca ubiegłego tygodnia swoje wyniki zaraportowało 45 spółek, z czego 62% pozytywnie zaskoczyło na poziomie przychodów, a 72% na poziomie zysku netto. Średnie zaskoczenie na przychodach wyniosło +1,65%, natomiast na poziomie zysku netto +3,18%. W związku z powyższym nie dziwi fakt, iż to amerykański S&P 500 w ubiegłym tygodniu przyniósł najwyższą stopę zwrotu w wysokości 1,97%. Silnie zachowywała się większość rynków rozwiniętych (MSCI World +1,59%), choć relatywną słabość prezentował niemiecki DAX30 (+0,32%).

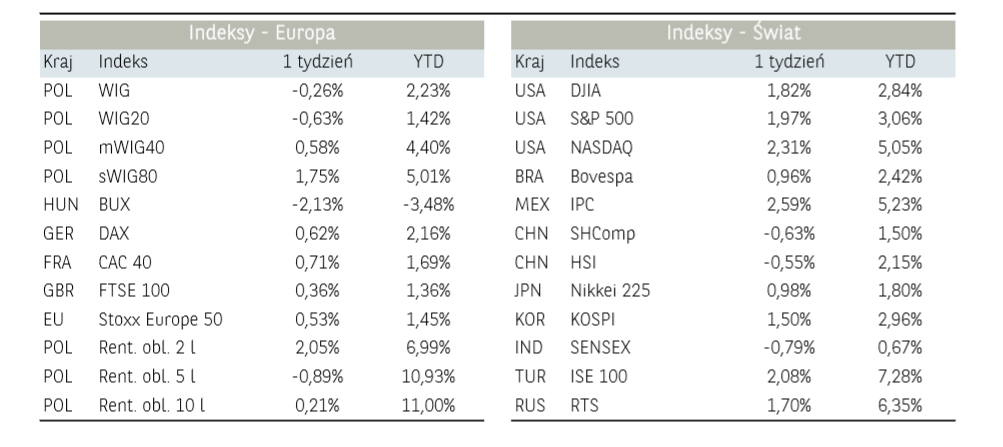

Rynki rozwijające się radziły sobie nieznacznie gorzej – indeks MSCI Emerging Markets zyskał 1,16%. Niemniej jednak polski WIG z wynikiem +0,52% na tym tle wyglądał słabiej. Zdecydowanie negatywnie w wypadku warszawskiego parkietu kontrybuował segment dużych spółek – WIG20 stracił 0,09%. Najmocniej na indeksie blue chipów ciążyły notowania CD Projekt (-6,49%), PGNiG (-2,75%) oraz Tauron (-2,27%). Z drugiej strony pozytywnie wyróżniały się Orange (+9,46%), Play (+3,86%) oraz Dino (+3,39%). Wydarzeniem tygodnia jednoznacznie było ogłoszenie przez CD Projekt opóźnienia o pół roku daty premiery gry Cyberpunk 2077, na co inwestorzy zareagowali wyprzedażą akcji producenta, która w ciągu dnia sięgała aż 14%. Dużo lepiej radziły sobie natomiast indeksy małych i średnich spółek – mWIG40 wzrósł o 0,71% a sWIG80 aż o 2%. Prawdziwa hossa ma miejsce jednak na najmniejszych podmiotach – indeks NewConnect zyskał tylko w ubiegłym tygodniu 9,46%.

Na rynku długu obserwujemy wzrost rentowności polskich obligacji dziesięcioletnich, co wynika z zaskakujących odczytów inflacji za grudzień ubiegłego roku i obaw o dalszy wzrost poziomu cen, który w ostateczności może zmusić RPP do zmiany bieżącego nastawienia i podwyżki stóp procentowych. Niemniej jednak aktualnie nie spodziewamy się materializacji takiego scenariusza.

Rynek surowców przyniósł w ostatnim tygodniu konsolidację. Po znaczących spadkach cen ropy z tygodnia poprzedniego, w ostatnich dniach cena ropy WTI potaniała już tylko o 0,85%. W obliczu poprawiającego się sentymentu na światowych giełdach, w związku z porozumieniem pomiędzy Stanami Zjednoczonymi a Chinami, spadł również apetyt na bezpieczne aktywa, w tym i na złoto. Ubiegły tydzień przyniósł spadek ceny tego kruszcu o 0,21%.

Informacja dot. rynku funduszy inwestycyjnych:

Mijający tydzień był szczególnie dobry dla inwestorów obecnych na rynkach akcji. Najwyższą średnią stopę zwrotu osiągnęli zarządzający funduszami akcji polskich (+0,40%). W powyższym segmencie w szczególności pozytywnie wyróżniały się fundusze akcji małych i średnich spółek (+0,55%) oraz uniwersalne (+0,40%). Trzeba jednak pamiętać, że ostatnie, dostępne wyceny jednostek funduszy nie obejmują piątkowej sesji na której mieliśmy do czynienia z mocną przeceną walorów CD-Projekt, które są obecne w wielu portfelach zarządzających tej grupy. Dobrze radziły sobie również fundusze akcji zagranicznych, wśród których najwięcej zyskiwały min. fundusze akcji amerykańskich (+0,61%) oraz zagraniczne sektorowe (+0,58%). Ostatnie miejsce na podium należy do funduszy mieszanych polskich, które zanotowały średnio dodatnie stopy zwrotu na poziomie 0,15%.

Ujemną stopę zwrotu uzyskały za to fundusze dłużne PLN, które średnio poniosły stratę w wysokości 0,06%. Najgorzej radziła sobie grupa funduszy dłużnych polskich skarbowych długoterminowych, która średnio straciła 0,12%. Najlepiej radziły sobie fundusze dłużne polskie skarbowe z wynikiem +0,01%.

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

W minionym tygodniu uwagę rynków przyciągały w większej mierze czynniki geopolityczne związane z podpisaniem wstępnej fazy porozumienia handlowego, niż publikowane dane makroekonomiczne. Dodatkowo, ubiegły tydzień nie obfitował w wiele odczytów, które mogły by istotnie wpłynąć na zachowanie globalnych rynków finansowych.

W poniedziałek poznaliśmy dane dotyczące PKB z Wielkiej Brytanii. Spadek rocznej dynamiki wzrostu gospodarczego do 0,6% przyczynił się do wyprzedaży funta szterlinga. Wyprzedaż brytyjskiej waluty spotęgowana została dodatkowo kiepskim odczytem produkcji przemysłowej, która w skali roku spadła o 1,6%. Słabe dane z brytyjskiej gospodarki przyczyniły się do coraz głośniejszych opinii, odnośnie możliwej w bliskiej perspektywie obniżki poziomu stóp procentowych przez Bank Anglii. Spekulacje te wzrosły dodatkowo po publikacji danych dotyczących inflacji w grudniu, która w ujęciu rocznym spadła do poziomu 1,3%.

Ciekawsze i jednocześnie ważniejsze publikacje odnośnie stanu światowych gospodarek napłynęły w drugiej części tygodnia. Solidnie wypadł odczyt sprzedaży detalicznej za grudzień w Stanach Zjednoczonych, który odbił do poziomu 0,7% w ujęciu miesięcznym, po bardzo słabych danych za listopad, co może świadczyć o wciąż silnym rynku konsumenta za Oceanem.

Optymizm na giełdach w końcówce tygodnia wzmocniły dobre dane z chińskiej gospodarki, potwierdzające wzrost gospodarczy w IV kwartale o 6% r/r, pomimo faktu, że był to najsłabszy kwartalny odczyt od blisko 30 lat. Wyżej od prognoz wzrosły również grudniowe dane dotyczące produkcji przemysłowej (6,9% r/r) oraz sprzedaży detalicznej (8% r/r). Zwiększa to optymizm, że chińskiej gospodarce uda się uniknąć dalszego spowolnienia w skutek efektów wojen handlowych.

W Polsce głównym tematem ubiegłego tygodnia był wzrost inflacji. Wzrost inflacji CPI w grudniu był zgodny ze wstępnymi danym i wyniósł 3,4% r/r. Większa część grudniowej niespodzianki wynika z dużego wzrostu cen usług (o 1,5% m/m i 6,1% r/r). Niewielki wpływ na grudniową inflację miały z kolei ceny wywozu śmieci, a istniały przypuszczenia, że ta kategoria mogła istotnie wpłynąć na grudniowe dane o inflacji bazowej. Gwałtowny wzrost inflacji usług w Polsce jest w znacznym stopniu spowodowany podwyżką cen ubezpieczeń (7,8% r/r). Wynika to najprawdopodobniej z zaostrzenia przepisów dotyczących wymogów w zakresie ubezpieczeń OC, które zostały wprowadzone w bieżącym roku co mogło zwiększyć popyt na usługi ubezpieczeniowe już w końcówce ubiegłego roku. Ekonomiści Grupy BNP Paribas uważają, że dane te potwierdzają, że presja inflacyjna rośnie szybciej niż oczekiwał tego NBP. Spodziewają się także, że inflacja CPI w Polsce będzie kontynuować wzrost w bieżącym roku, ze względu na podwyżki cen prądu oraz wzrost akcyzy na alkohole i wyroby tytoniowe. Ekonomiści Grupy BNP szacują również, że 12% wzrost rachunków za energię elektryczną zatwierdzony przez regulatora w tym roku doda około 0,4 pp. do inflacji CPI w pierwszym kwartale 2020 roku. W sumie oczekują oni, że w styczniu inflacja CPI wyniesie ok. 4,0% r/r, a w lutym i marcu może wynieść 4,3-4,4% r/r.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.