RPP: Zimowa przerwa w dostosowaniu stóp? Komentarz specjalny z 5.12.2025

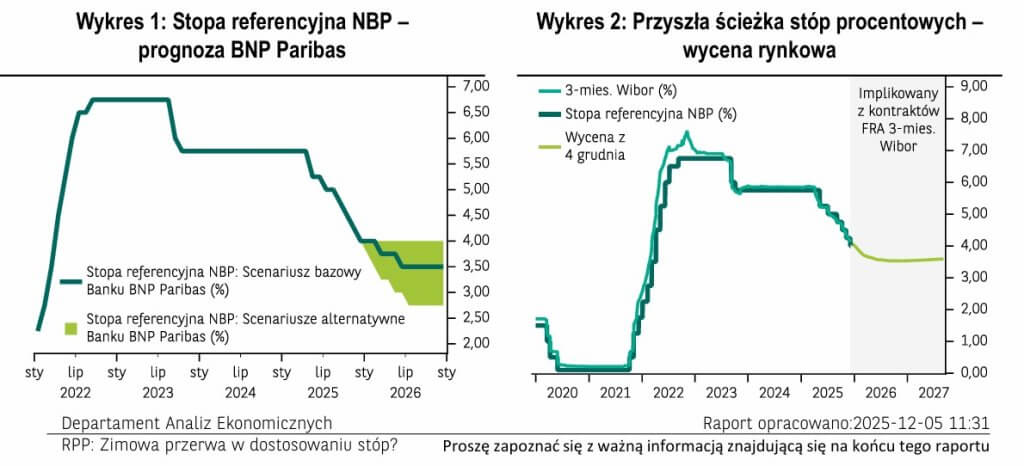

W grudniu Rada Polityki Pieniężnej (RPP) postanowiła obniżyć stopy procentowe Narodowego Banku Polskiego (NBP) o 25pb, sprowadzając stopę referencyjną do poziomu 4,00%. Decyzja ta była zgodna zarówno z naszą prognozą, jak i rynkowym konsensusem. Choć wygląda na to, że po serii cięć stóp procentowych w drugiej połowie bieżącego roku, na najbliższych posiedzeniach Rada utrzyma parametry polityki pieniężnej bez zmian to uważamy, że nie jest to jeszcze koniec łagodzenia warunków monetarnych w Polsce. Podtrzymujemy naszą prognozę zakładającą, że docelowo stopa referencyjna w połowie przyszłego roku zostanie obniżona do poziomu 3,50%.

W świetle spadku inflacji CPI w listopadzie do 2,4% r/r oraz wyraźnie hamującej dynamiki płac w sektorze przedsiębiorstw w ostatnich miesiącach grudniowa decyzja RPP o obniżce stóp procentowych nie była zaskoczeniem. W efekcie uwaga rynków skupiona była w dużej mierze na sygnałach jaki kierunek może obrać polityka pieniężna w najbliższych miesiącach.

Sprawdź inne komentarze Biura Maklerskiego

Treść opublikowanego po decyzji komunikatu nie odbiegała znacząco od informacji udostępnianej po poprzednich obniżkach stóp procentowych. Członkowie RPP powtórzyli, iż „biorąc pod uwagę kształtowanie się inflacji oraz jej perspektywy w kolejnych kwartałach, w ocenie Rady uzasadnione stało się dostosowanie poziomu stóp procentowych NBP” a także, że” NBP będzie nadal podejmował wszelkie niezbędne działania dla zapewnienia stabilności makroekonomicznej i finansowej, w tym przede wszystkim dla utrzymania inflacji na poziomie zgodnym z celem inflacyjnym NBP w średnim okresie”.

Podejmowanie decyzji przez RPP z posiedzenia na posiedzenie pozostaje modus operandi jej członków. Mimo, że grudniowe spotkanie Rady było piątym z kolei, na którym koszt pieniądza w Polsce został zmniejszony, w trakcie konferencji prasowej Prezes NBP Adam Glapiński zaznaczył, że działania podejmowane przez RPP nie są „cyklem”, co sugerowałoby rychłe dalsze obniżki stóp procentowych. Jednocześnie choć nie wykluczył kolejnego cięcia stóp procentowych już na najbliższym posiedzeniu RPP zaplanowanym na 14 stycznia, to stwierdził, że w jego ocenie większość członków Rady może optować za utrzymaniem parametrów polityki pieniężnej bez zmian w najbliższym czasie i przyjęciem postawy „wait-and-see”.

W tym świetle spodziewamy się, że stopy procentowe w Polsce zostaną utrzymane na obecnym poziomie w styczniu i najprawdopodobniej także w lutym. Nie uważamy jednak, że proces dostosowania poziomu stóp procentowych w dół został zakończony. Spodziewamy się, że wygasająca presja inflacyjna będzie skłaniać RPP do dalszego łagodzenia polityki pieniężnej i kolejnego ruchu ze strony RPP spodziewamy się w marcu. Za marcowym terminem następnej obniżki stóp procentowych (o 25pb) przemawia zaplanowana publikacja przez NBP nowego raportu o inflacji, który po raz pierwszy będzie zawierał projekcję na 2028 r. Dodatkowo w marcu Rada powinna mieć już wiedzę na temat kształtowania się cen na początku przyszłego roku.

Podtrzymujemy naszą utrzymywaną od długiego czasu prognozę zakładającą, że docelowo stopa referencyjna NBP w połowie 2026 roku spadnie do 3,50%. Oceniamy jednak, że profil ryzyka dla tej prognozy odchylony jest nieco w kierunku niższego poziomu stóp procentowych.

Departament Analiz Ekonomicznych i Sektorowych

Michał Dybuła, Główny Ekonomista

Marcin Kujawski, Starszy Ekonomista

Wojciech Stępień, Starszy Ekonomista ds. rynków Europy Środkowo-Wschodniej

Tomasz Tyc, Starszy Ekonomista Sektorowy

Aleksandra Prus, Ekonomista

Osoba/y zaangażowane w sporządzenie raportu: Marcin Kujawski

Źródła do wykresów: NBP, Bloomberg, Macrobond, BNP Paribas Bank Polska

WAŻNA INFORMACJA