Aktualizacja prognoz gospodarczych. Komentarz Biura Maklerskiego z 12.12

Spis treści

Końcówka roku to moment, w którym szczególnie uważnie przyglądamy się perspektywom gospodarczym i rynkowym na kolejne kwartały. W komentarzu Biura Maklerskiego BNP Paribas z 12 grudnia eksperci aktualizują prognozy makroekonomiczne, wskazując kluczowe czynniki, które mogą kształtować globalną i krajową gospodarkę w 2026 roku. Zapoznaj się z komentarzem specjalnym naszych ekspertów.

Globalne prognozy gospodarcze na 2026 rok

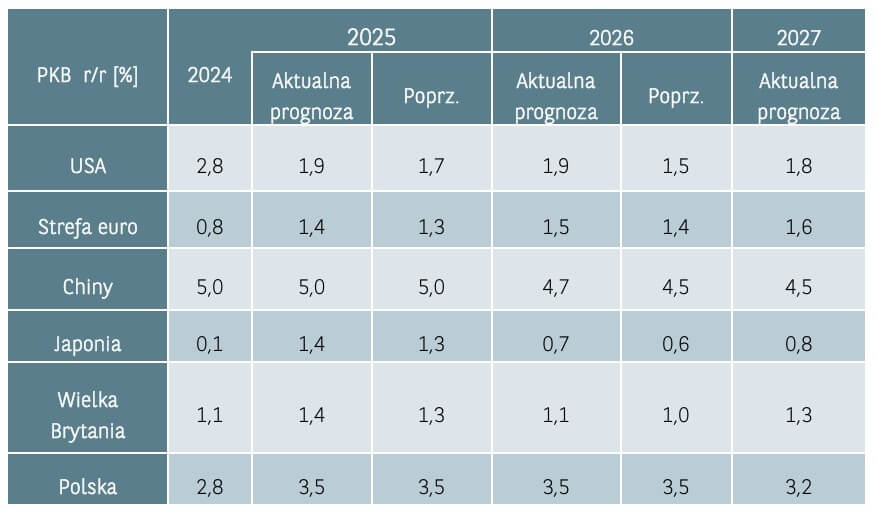

Aktywność gospodarcza na świecie powinna wzrastać w solidnym tempie w nadchodzącym roku. Naszym zdaniem czynnikami wspierającymi będą: wygasający wpływ niepewności związany z wojnami handlowymi i nakładanymi przez USA taryfami, dokonywane przez banki centralne obniżki stóp procentowych, wspierająca polityka fiskalna i rosnące inwestycje w infrastrukturę energetyczną i centra danych związane z AI. Szczególnie pozytywnie, w porównaniu do rynkowego konsensusu, jesteśmy nastawieni do europejskiej gospodarki. Powinna ona w przyszłym roku odczuć wpływ rozpędzających się inwestycji ze strony niemieckiego rządu. Równocześnie spodziewamy się utrzymania stabilnych poziomów inflacji w USA (jednak powyżej celu Fed) oraz w Europie. Powinno to przełożyć się, naszym zdaniem, na utrzymanie stóp procentowych przez EBC na dotychczasowym poziomie (2,0%) w kolejnym roku. W przypadku Fed, po grudniowej obniżce stóp, spodziewamy się jeszcze jednej w 1Q’26.

Przeczytaj wszystkie komentarze BM BNP Paribas

Polska gospodarka wydaje się relatywnie mniej narażona, na tle innych krajów z regionu, na redukcję zewnętrznego popytu wynikającego z wyższych taryf handlowych. Ponadto, krajowy popyt powinien być wspierany przyspieszającymi napływami funduszy z Unii Europejskiej i utrzymaniem wysokiego poziomu konsumpcji indywidualnej. Oczekujemy utrzymania się poziomu inflacji poniżej 3,0% r/r w 2026 r., co wspiera naszą prognozę dalszych spadków stóp procentowych do 3,5% w horyzoncie połowy przyszłego roku.

W naszym nastawieniu względem klas aktywów preferujemy w nadchodzącym roku inwestycje na globalnych rynkach akcji. Przewidywana dobra koniunktura gospodarcza, a ponadto rozwój technologii i inwestycji związanych z AI, infrastrukturą albo obronnością powinny oddziaływać na zwiększanie zysków spółek. Z kolei wsparciem dla wycen będą trwające obniżki stóp procentowych w przypadku większości banków centralnych na świecie. Oczekujemy demokratyzacji hossy w 2026 r. O ile zwyżki w br. napędzane były przez sektor AI w USA oraz banki i defense w EU, tak w kolejnych 12 miesiącach oczekujemy dobrego zachowania większej liczby sektorów. Preferujemy spółki cykliczne z branży finansowej, przemysłowej, budownictwa i infrastruktury. W przypadku spółek defensywnych pozytywnie podchodzimy do dóbr użyteczności publicznej (utilities) oraz do ochrony zdrowia. Spodziewamy się także, globalnie, lepszego zachowania mniejszych spółek. Podtrzymujemy nasze umiarkowanie pozytywne nastawienie (+1) do krajowego rynku akcji.

Jeżeli chodzi o rynki długu, bliskość zakończenia cyklu obniżek stóp procentowych przez Fed, a także wysokie poziomy zadłużenia przekładają się na nasze preferencje dla krótkoterminowych obligacji skarbowych na rynkach rozwiniętych. Przeważamy za to obligacje rynków emerging markets oraz obligacji korporacyjnych o ratingu inwestycyjnym (szczególnie w EUR). Podobnie nasze rekomendacje wyglądają dla rynku krajowego – preferujemy obligacje skarbowe o terminie zapadalności 3-5 lat oraz obligacje korporacyjne tzw. uznanych emitentów.

Na rynku surowców nadal pozytywnie podchodzimy do metali szlachetnych. Pomimo silnej hossy w br., czynniki, które stały za wzrostami naszym zdaniem nie wyczerpują się. W pozytywnym scenariuszu ceny złota mogą sięgnąć w następnych 12 miesiącach ok. 5 000 USD/t. Pozytywnie oceniamy także wybrane metale przemysłowe (jak miedź), podtrzymujemy natomiast negatywną ocenę perspektyw ropy naftowej (dalsza konsolidacja w okolicach 60 USD/bbl).

Na rynku walutowym nadal oczekujemy umiarkowanego osłabienia się amerykańskiego dolara. Dla EUR/USD przekłada to się na prognozę kursu 1,20 na koniec przyszłego roku. Polski złoty powinien, z uwagi na korzystną koniunkturę, pozostawać silny. Oczekujemy więc konsolidacji EUR/PLN wokół 4,20, a USD/PLN wokół 3,50.

Perspektywy gospodarcze dla USA

Oczekujemy stabilnych perspektyw wzrostu gospodarczego za oceanem. Dzięki wsparciu niższych cen energii, postępującej implementacji AI w większości sektorów oraz solidnej konsumpcji światowa gospodarka nie wykazuje tendencji recesyjnych. Pomimo ostatnich słabych danych z amerykańskiego rynku pracy gospodarka Stanów Zjednoczonych pozostaje odporna na globalną niepewność wokół taryf handlowych, jak również na dynamicznie zmieniającą się sytuację geopolityczną na świecie.

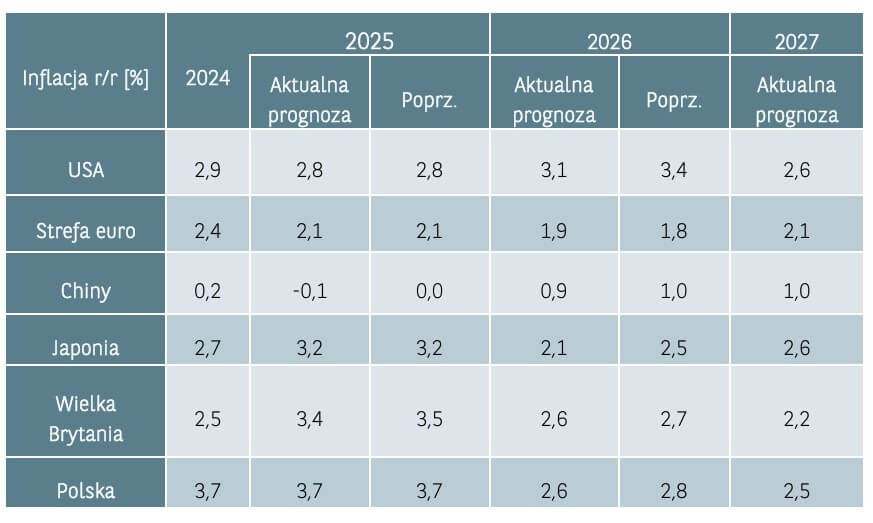

W rezultacie przerwy w finansowaniu amerykańskiego rządu (ang. government shutdown) oczekujemy, że dynamika wzrostu może ulec schłodzeniu w 4Q’25, po czym powróci do trendu wzrostowego w 2026 r. Głównych czynników ryzyka upatrujemy, z jednej strony, w prowadzonej polityce handlowej (in minus dla koniunktury), a z drugiej strony, w zbyt ekspansywnej polityce monetarnej i fiskalnej (przegranie gospodarki = ryzyko wyżej inflacji i w rezultacie stagflacji). W kontekście inflacji, w scenariuszu bazowym, spodziewamy się, że tempo wzrostu cen będzie utrzymywać się bliżej 3,0%, czyli powyżej celu wyznaczonego przez Fed na poziomie 2,0%. Oczekujemy utrzymania wyższej dynamiki inflacji z powodu wprowadzonych i podtrzymanych wysokich taryf handlowych, oraz wyższych wynagrodzeń wynikających ze zmian w polityce imigracyjnej (mniejsza dostępność nowych pracowników). Rosnące oczekiwania co do obniżek stóp (za czym przemawiają ostanie dane z rynku pracy) przez Fed, powinny równocześnie wpłynąć na utrzymanie podwyższonych oczekiwań inflacyjnych, stąd spodziewamy się, że zwiększony poziom inflacji utrzyma się aż do 3Q 2026 r., a następnie będzie powoli podążać do celu inflacji na poziomie 2,0% w horyzoncie 2027 r.

Prognozy dla strefy euro

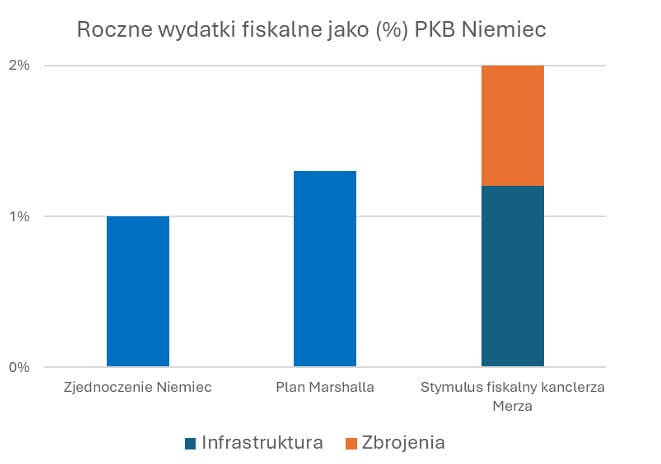

Pozostajemy optymistycznie nastawieni co do wzrostu gospodarczego w strefie euro, głównie ze względu na niemiecki bodziec fiskalny. Prognozujemy solidny wzrost PKB o 1,5% w 2026 roku oraz minimalne przyspieszenie tempa wzrostu do 1,7% w 2027 roku. Postępy w reformach strukturalnych, a także dalsza integracja i wdrażanie rekomendacji zawartych w raporcie byłego szefa EBC, Mario Draghiego byłyby potwierdzeniem dla solidnych perspektyw wzrostu w średnim terminie. W tej kwestii jednak spodziewamy się nieco wolniejszego postępu. Ponadto spodziewamy się, że szczyt niepewności jest już za nami, a wraz z wygasaniem tegorocznych szoków wywołanych niestabilna polityką handlową wzrost gospodarczy w Europie, stanie się bardziej zrównoważony i przyśpieszy również w peryferyjnych gospodarkach. Scenariusz ożywienia w Europie wspiera również finalne dostarczenie zwiększonych wydatków fiskalnych przez Niemcy, które zapowiedziały wsparcie gigantycznym stymulusem fiskalnym z przeznaczeniem na zbrojenia i szeroko pojętą infrastrukturę.

Poznaj usługę doradztwa inwestycyjnego

Ponadto, próby deregulacji i integracji rynków kapitałowych w strefie euro mogą dodatkowo wspomóc w rozwoju europejskiej gospodarki. Powyższe czynniki w części zminimalizują negatywny wpływ polityki handlowej, stagnacji niemieckiej gospodarki oraz wyższych taryf handlowych. W kontekście inflacji zakładamy, że dynamika CPI powróci w do trajektorii spadkowej w 2026 r w krajach strefy euro. Stabilna sytuacja na europejskim rynku pracy, z czasem powinna obniżać presję inflacyjną. Stopniowo, począwszy od 2027 roku, widzimy jednak możliwość powrotu silniejszej presji cenowej z tytułu lepszej koniunktury i powrót inflacji w strefie euro powyżej celu EBC (2%).

Wielka Brytania – inflacja powyżej celu i luźniejsza polityka fiskalna

Patrząc na gospodarkę Wielkiej Brytanii, powinna ona w krótkim terminie sobie poradzić, z rosnącą niepewnością polityczną i słabszą sytuacją na rynku pracy. W dłuższym horyzoncie widzimy nieco bardziej optymistyczną perspektywę dla Wielkiej Brytanii, dzięki luźniejszej polityce fiskalnej oraz perspektywie kontynuacji cięcia stóp procentowych. Z drugiej strony, oczekujemy, że inflacja do końca 2026 r. pozostanie powyżej celu banku centralnego (2,0%). Powyższe będzie rezultatem m.in. wzrostu cen w sektorze usługowym wynikającym z luzowania fiskalnego, stąd porzucenie przez BoE dość ostrożnej polityki monetarnej nie powinno się wydarzyć. Spodziewamy się jeszcze tylko dwóch obniżek stóp procentowych, które docelowo powinny zakończyć cykl na poziomie 3,50%, zwracając uwagę na rosnące ryzyka związane z budżetem i prowadzoną polityką fiskalną przez obecny rząd.

Ogólnie, oczekujemy, że bliższa współpraca z UE przyniesie korzyści gospodarce Wielkiej Brytanii ale pozostajemy świadomi, że krajowy polityczny kontekst wewnętrzny – oraz stosunki gospodarcze ze Stanami Zjednoczonymi i Chinami w niektórych obszarach mogą prowadzić do wolniejszego postępu.

Polska gospodarka – konsumpcja i Fundusze UE

Polska gospodarka wydaje się relatywnie mniej narażona, na tle innych krajów z regionu, na redukcję zewnętrznego popytu wynikającego z taryf handlowych. Ponadto, krajowy popyt powinien być za to wspierany stopniowo napływającymi funduszami z Unii Europejskiej. Po nieznacznym spowolnieniu w pierwszym kwartale 2025 r. kiedy to dynamika PKB wyniosła 3,2% w ujęciu r/r, w drugim kwartale br. rodzima gospodarka przyspieszyła do 3,4% r/r, a w trzecim kwartale wyniosła nawet 3,8% r/r napędzana głównie dobrą postawą konsumenta.

Październikowe dane o aktywności gospodarczej okazały się bardzo solidne. Cieszyć może zwłaszcza wzrost produkcji budowlano-montażowej o 4,1% r/r, co naszym zdaniem odzwierciedla przyspieszające wydatkowanie środków z Krajowego Planu Odbudowy. Wyraźnie o 5,4% r/r zwiększyła się sprzedaż detaliczna, potwierdzając wysoki popyt konsumpcyjny. Nieźle wypadła również produkcja przemysłowa, w przypadku której wzrost wyniósł 3,2% r/r.

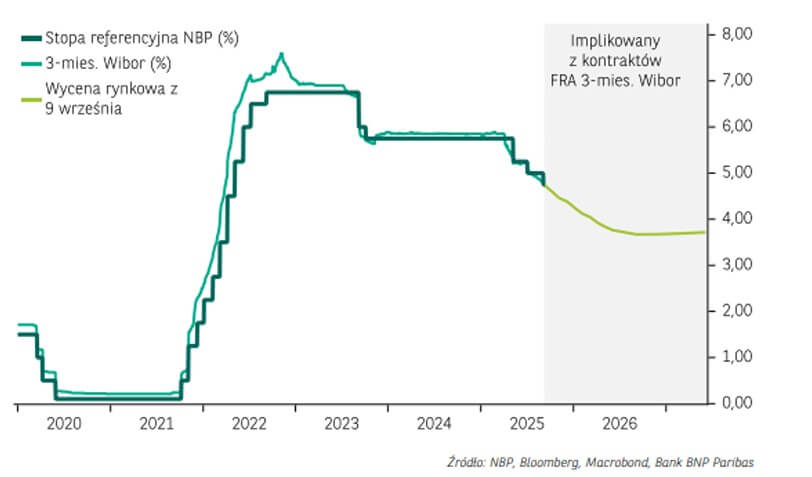

Nie uważamy jednak, że proces dostosowania poziomu stóp procentowych w dół został zakończony. Spodziewamy się, że wygasająca presja inflacyjna będzie skłaniać RPP do dalszego łagodzenia polityki pieniężnej i kolejnego ruchu ze strony RPP spodziewamy się w marcu. Podtrzymujemy naszą utrzymywaną od długiego czasu prognozę zakładającą, że docelowo stopa referencyjna NBP w połowie 2026 roku spadnie do 3.50%. Oceniamy jednak, że profil ryzyka dla tej prognozy odchylony jest nieco w kierunku niższego poziomu stóp procentowych.

Prognozy dla Japonii na 2026 r.

W naszej ocenie japońska gospodarka pozostaje stabilna, z pełnym zatrudnieniem i ujemnymi realnymi stopami procentowymi wynikającymi z ostrożnej i dostosowującej się polityki monetarnej. Inflacja, a nie rzeczywisty wzrost, napędziła wzrost nominalnego PKB, co doprowadziło do zwiększonych wpływów podatkowych. Stąd oczekujemy umiarkowanego wzrostu gospodarczego, ponieważ wpływ podwyżek ceł w USA słabnie, a koniunktura wspierana jest przez ekspansję fiskalną, która przejawia się silniej w cenach niż w realnym wzroście, utrzymując średnioroczną inflację powyżej 2% i znacznie powyżej celu inflacyjnego Banku Japonii (BoJ). Wobec tego uważamy, że BoJ wznowi podwyżki stóp procentowych na najbliższym posiedzeniu w grudniu, przed kolejnymi stopniowymi podwyżkami w kolejnych kwartałach, a stopa procentowa na koniec 2026 r. wyniesie 1,25%. Ponadto oczekujemy, że w obliczu gołębiej postawy Banku Japonii i bardzo ostrożnej polityki monetarnej, podwyższona inflacja (powyżej celu BoJ) w Kraju Kwitnącej Wiśni napędzana wyższą stopą dochodu rozporządzalnego utrzyma się aż do końca 2027 r.

Oczekiwania co do chińskiej gospodarki sugerują, że strukturalne oraz cykliczne spowolnienie gospodarcze będzie się utrzymywać w 2026 r. Stany Zjednoczone nałożyły niemal największe taryfy handlowe na produkty importowane z Chin co jest dużym obciążeniem dla tamtejszego eksportu i podtrzymuje panujący trend dezinflacyjny w Państwie Środka. Natomiast spodziewamy się, że ogólnogospodarcza deflacja zostanie w 2026 roku złagodzona, ale nie zakończona przez oficjalną rządowej kampanię przeciwko inflacji, przy braku silnych bodźców, które mogłyby albo pobudzić popyt, albo ograniczyć nadpodaż i powiększające się zapasy.

Globalny handel i geopolityka. Mniejsze turbulencje w 2026 roku

Perspektywy dla światowego handlu w 2026 roku wyglądają trochę mniej burzliwie niż pełen zwrotów 2025 rok. Jednak wysokie stawki taryfowe w USA i podwyższony poziom niepewności będą stałą cechą perspektywy makroekonomicznej, które naszym zdaniem utrzyma się przynajmniej na czas trwania obecnej kadencji administracji Republikanów. Stany Zjednoczone i Chiny uważają się wzajemnie za strategicznych konkurentów, co skutkuje, że stosunki między tymi dwoma mocarstwami obarczone są napięciem. Niemniej jednak, uważamy, że całkowite porzucenie relacji handlowych między największą gospodarką świata, a Państwem Środka nie jest korzystne dla każdej ze stron. Chiny nadal zależą od pewnych amerykańskich produktów technologicznych, podczas gdy Stany Zjednoczone uzależnione są od chińskich dostaw rud pierwiastków ziem rzadkich. Biorąc pod uwagę, że Donald Trump będzie chciał poprawić swoją reputację wśród Amerykanów kolejnymi osiągnieciami (przed planowanymi na listopad’26 wyborami śródterminowymi), spodziewamy się, że oba kraje osiągną umowę handlową w przyszłym roku.

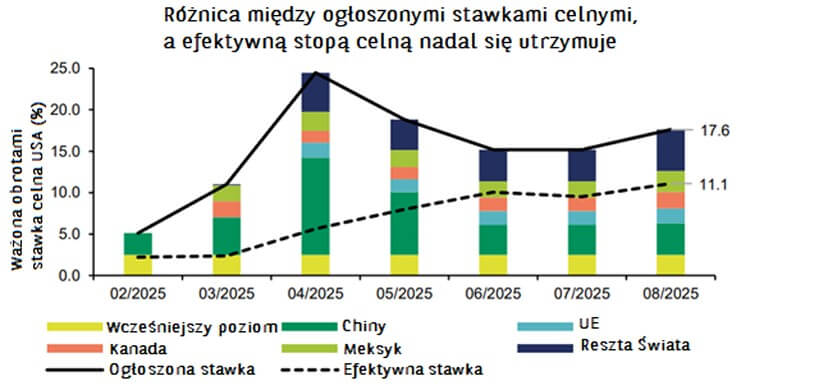

Dotychczas globalna gospodarka była jednak odporna na wzrost taryf handlowych, ponadto do końca 2025 r. nie zaobserwowaliśmy istotniejszego wpływu na poziom inflacji cen w amerykańskiej gospodarce. Przyczyn takiej odporności doszukujemy się w niższej, niż pierwotnie ogłoszonej, efektywnej stawce celnej. Obecnie kształtuje się ona na poziomie 11,5% gdy zapowiedzi prezydenta Trumpa sugerowały, że wyniesie ona ponad 16%. Kolejną przyczyną może być lepszy proces adaptacji przez firmy i konsumentów do panujących turbulencji w globalnym handlu, dzięki poprzednim szokom gospodarczym wywołanym przez pandemie koronawirusa oraz atak Rosji na Ukrainę.

Innym z kluczowych ryzyk, które będzie determinowało zachowanie rynków w przyszłym roku będzie podwyższone ryzyko geopolityczne, skupiające się wokoło napiętej sytuacji na Bliskim Wschodzie oraz na Ukrainie. Możliwa wznowiona eskalacja konfliktu pomiędzy Iranem a Izraelem jak również ataki dronów na infrastrukturę energetyczną za naszą wschodnią granicą stanowią istotne ryzyko dla ropy naftowej i całego rynku energii. Nagły wzrost cen energii najprawdopodobniej spowoduje spadek rentowności i znacząco pogorszy sentyment na rynkach europejskich. Przełożyć się to może także na osłabienie euro wobec dolara i tym samym zainicjować tzw. risk off skutkujący odpływem kapitału szczególnie z europejskich rynków wschodzących. Najnowsza próba Stanów Zjednoczonych wynegocjowania rosyjsko-ukraińskiego porozumienia pokojowego wprowadziła pozytywny sentyment dla rynku energii. Perspektywa zakończenia konfliktu w najbliższym czasie jest realna, ponieważ nie jest w interesie Rosji ani Ukrainy odrzucić bezwarunkowo jakąkolwiek propozycję od Prezydenta Trumpa. Uważamy jednak, że trwałe zawieszenie broni (nie mówiąc już o normalizacji stosunków) wymaga dodatkowych kroków deeskalujących, czyli przede wszystkim trwałe zaprzestanie działań wojennych zanim będziemy mogli założyć powrót rosyjskiej energii do Europy.

Oczekiwania względem banków centralnych

Rezerwa Federalna Stanów Zjednoczonych

- Obecny poziom 3,75-4,00%.

- Ostanie dane makroekonomiczne z USA wskazują na pogarszające się perspektywy rynku pracy nad oceanem, jak również słabnącą inflację co powinno przełożyć się na kontynuację cyklu obniżek przez Fed.

- Naszym zdaniem Fed zdecyduje się na kolejną obniżkę stóp procentowych o 25 pb w grudniu, a ponadto kontynuowanie cyklu na początku 2026 – przewidujemy jeszcze jedną obniżkę do poziomu 3,25%-3,50%r.

Europejski Bank Centralny

- Obecny poziom 2,00% (stopa depozytowa).

- Uważamy, że ECB zakończył cykl obniżek stóp procenotwych. Liczymy, że dzięki zwiększonym wydatkom fiskalnym na zbrojenia i infrastrukturę wrost gospodarczy przyspieszy w 2026 roku.

- Z uwagi na lepsze perspektywy wzrostu gospodarczego, symulowane polityką fiskalną UE, w II połowie 2027 r. EBC może podwyższyć stopy depozytowe do 2,50%.

Bank Anglii

- Obecny poziom 4,00%.

- Perspektywa wyższego wzrostu gospodarczego, ale także inflacji implikuje kontynuowanie obniżania kosztu kapitału jednak w wolniejszym tempie niż uprzednio oczekiwaliśmy.

- W perspektywie końca 2026 r. oczekujemy dalszych obniżek w skali 50 pb łacznie, tym samym zostanie osiągnięty poziom 3,50%, a obniżki mogą być kontynuowane w 2027 r. do poziomu 3,0%.

Narodowy Bank Polski

- Obecny poziom 4,00% (stopa referencyjna).

- Retoryka płynąca od RPP sugeruje stopniowe dostosowywanie poziomu stóp procentowych w zależności od napływających danych z krajowej gospodarki.

- Uważamy, że najbardziej prawdopodobnym scenariuszem jest utrzymanie stóp na niezmienionym poziomie na najbliższych posiedzeniach RPP. W perspektywie do połowy 2026 r. spodziewamy się jednak kolejnych cięć do poziomu 3,50% dla stopy referencyjnej.

Prognozy dla klas aktywów

Kończący się 2025 rok był kolejnym dobrym rokiem dla globalnych aktywów. Pomimo zaimplementowanych taryf celnych przez Donalda Trumpa i wzrostu efektywnej stawki celnej do poziomów z lat 50 ubiegłego wieku, światowa gospodarka zaliczyła stabilny wzrost, dzięki spowalniającej inflacji oraz kontunuacji obniżek stóp procentowych przez największe banki centralne. Od początku 2025 r. większość z dostępnych klas aktywów wypracowało pozytywne stopy zwrotu, na czele z rynkami akcji (S&P500 +16%, Stoox600 +31%, MSCI Emerging Markets +32%) czy surowców (złoto +59%, srebro +100%). Pomimo pozytywnych zwrotów, bieżący rok nie był łatwy dla inwestorów z uwagi na fakt, że zwyżki indeksów napędzane były jedynie przez kilka głównych tematów. W USA były to największe spółki technologiczne czyli Magnificent 7 i spółki z obszaru AI, a z kolei w Europie prym wiodły banki i społki z sektora defence. Brak w portfelu któregoś ze wspomnianych tematów, skutkował zdecydowanie niższym wynikiem. Wkraczając w 2026 rok panujacy obecnie na rynku sentyment jest dość negatywny z uwagi na wysokie wyceny spółek (szczególnie w USA) oraz rosnący sceptycyzm co do potencjału utrzymania wzrostu przyszłych zysków dzięki wdrażaniu sztucznej inteligencji do otaczającego nas świata. Naszym zdaniem pomimo solidnych zwyżek na rynku akcji daleko nam jeszcze do historycznej tzw. bańki internetowej (2000 rok).

Rynki akcji – nastawienie i ryzyka

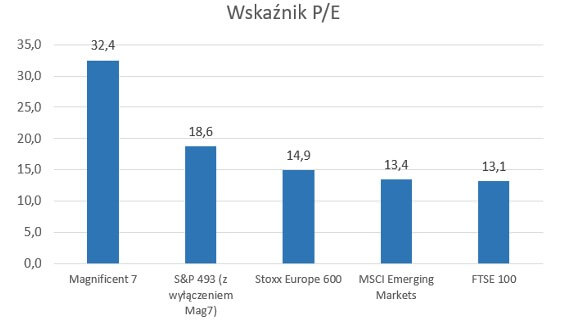

Podtrzymujemy więc nasze umiarkowanie pozytywne nastawienie do globalnego rynku akcji. Niemniej jednak dostrzegamy kilka wyzwań, z którymi rynki będą borykać się w 2026r., jak np. wysokie wyceny największych spółek w Stanach Zjednoczonych (S&P500 wycena 22 x P/E) będące następstwem silnej hossy spółek z koszyka tzw. Magnificent 7. Z tego powodu na rynkach rozwiniętych neutralnie podchodzimy do największych podmiotów ze Stanów Zjednoczonych, które w naszej ocenie charakteryzują się wymagającymi wycenami.

Inaczej postrzegamy jednak segment małych i średnich przedsiębiorstw w USA i uważamy, że obniżki stóp procentowych, poprawiający się sentyment biznesowy oraz inwestycje kapitałowe będą wspierać te spółki, a podmioty będące ich kontrahentami powinny korzystać z potencjału do wzrostu przychodów. Ponadto, w USA pozytywnie postrzegamy sektor ochrony zdrowia, który nadal jest wyceniany z dyskontem w stosunku do szerokiego rynku oraz spółki cykliczne, czyli finansowe, przemysłowe i te związane z infrastrukturą energetyczną.

Nadal pozytywnie podchodzimy do spółek z Wielkiej Brytanii i Japonii. Jesteśmy też lekko pozytywnie nastawieni do rynku europejskiego, gdzie preferujemy szeroką sektorową dywersyfikację z przewagą spółek z sektorów ochrony zdrowia, budownictwa, finansów czy szeroko pojętej infrastruktury.

Pozytywnie podchodzimy również do rynków rozwijających się. Zwracamy uwagę na pozytywne czynniki wpływające na wyceny rynków wschodzących w długim terminie. Zwiększone napływy inwestorów detalicznych napędzane większą dynamika płac i większą stopą oszczędności, a także niższe stopy procentowe oraz rozsądne wyceny wskazują na wysoki potencjał tych rynków. Preferujemy kierunek Ameryki Południowej (bez Meksyku) oraz Azji (Chiny, Singapur, Korea Płd, Indie). Rynki wschodzące powinny być wspierane ponadto przesłankami o stymulusie fiskalnym i kolejnych reformach mających wesprzeć chińską gospodarkę w celu złagodzenia negatywnego wpływu taryf handlowych, które nałożyły Stany Zjednoczone na większość krajów świata. W szczególności wyróżniać powinny się chińskie spółki z sektora technologicznego czy wypłacające dywidendy tj. spółki z sektora finansów i telekomunikacji.

Krajowy rynek akcji – umiarkowanie pozytywne nastawienie i wpływ KPO

W ostatnich miesiącach krajowy rynek zachowywał swoją odporność na zawirowania w polityce handlowej na świecie. Z uwagi na ograniczony wpływ taryf, stabilne perspektywy silnego wzrostu gospodarczego, rozpoczęty cykl obniżek stóp przez NBP oraz dyskontowanie potencjalnego zakończenie konfliktu na Ukrainie, krajowe akcje od początku roku zyskały około 40%. Obecnie podtrzymujemy nasze umiarkowanie pozytywne nastawienie do krajowych aktywów, gdzie preferujemy segment małych i średnich spółek. Argumentem są nadal atrakcyjne wyceny, dobre perspektywy wzrostu gospodarczego Polski, a także napływy i realizacja kluczowych inwestycji dzięki postępującym napływom środków z KPO. Czynnikiem ryzyka nadal jednak pozostaje bardzo luźna polityka fiskalna, czy zagrożenie ze strony polityki imperialistycznej Rosji. Niepewności dostarczać będą dodatkowo potencjalne spory polityczne na linii prezydent – rząd, a także różne pomysły fiskalne pojawiające się w obliczu nadchodzącej kampanii wyborczej przed wyborami w 2027 r. Pozytywnym sygnałem dla krajowego rynku, może być potencjalne zakończenie wojny na Ukrainie i zawarcie trwałego pokoju z Rosją, dzięki czemu utrzymujące się około 15% dyskonto względem pozostałych rynków EM mogłoby zostać zdjęte.

Preferencje dla obligacji korporacyjnych

Na rynku obligacji skarbowych państw rozwiniętych preferujemy dług o krótszych terminach zapadalności, czyli do 5 lat. Z uwagi na zakończenie cyklu obniżek stóp procentowych przez EBC oraz bliskość końca cyklu w przypadku Fed, przy równoczesnym utrzymywaniu się wysokich deficytów fiskalnych, widzimy ryzyko wzrostu rentowności długoterminowych obligacji skarbowych. Z punktu widzenia zysku do ryzyka korzystniejsze dla inwestora są więc obligacje o krótszym duration. W związku z tym podtrzymujemy nasze preferencje co do długu korporacyjnego względem skarbowego.

Pomimo niskich poziomów tzw. spreadów kredytowych (dodatkowa rentowność obligacji korporacyjnych względem skarbowych, jako premia za podejmowane ryzyko), prognozowana poprawa koniunktury gospodarczej będzie naszym zdaniem argumentem za utrzymaniem się zdrowej kondycji finansowej przedsiębiorstw. Z uwagi na wzrost podaży długu korporacyjnego w USA (coraz większe emisje w celu sfinansowania inwestycji w centra dane), preferujemy obligacje korporacyjne o ratingu inwestycyjnym denominowane w EUR. Pozytywnie oceniamy także dług skarbowy emerging markets. Stoją za tym: wyższy startowy poziom rentowności, większy potencjał do dalszych obniżek stóp procentowych w 2026 r., relatywnie lepsza sytuacja fiskalna tych państw oraz nasze oczekiwania co do kontynuacji osłabienia amerykańskiego dolara w horyzoncie kolejnego roku.

W Polsce podtrzymujemy neutralne nastawienie do obligacji, gdzie preferujemy instrumenty o terminie zapadalności od 3-5 lat. Argumentem są nadal utrzymywane przez RPP relatywnie wysokie stopy procentowe oraz względnie ostrożne podejście co do przyszłych cięć. W trakcie ostatniej, grudniowej, konferencji prasowej Prezes NBP Adam Glapiński zaznaczył, że działania podejmowane przez RPP nie są „cyklem”, co sugerowałoby rychłe dalsze obniżki stóp procentowych. Jednocześnie, choć nie wykluczył kolejnego cięcia stóp procentowych już na najbliższym posiedzeniu RPP zaplanowanym na 14 stycznia, to stwierdził, że w jego ocenie większość członków Rady może optować za utrzymaniem parametrów polityki pieniężnej bez zmian w najbliższym czasie i przyjęciem postawy „wait-and-see”. Spodziewamy się, że wygasająca presja inflacyjna będzie skłaniać RPP do dalszego łagodzenia polityki pieniężnej i kolejnego ruchu ze strony RPP spodziewamy się w marcu. Za marcowym terminem następnej obniżki stóp procentowych (o 25pb) przemawia zaplanowana publikacja przez NBP nowego raportu o inflacji, który po raz pierwszy będzie zawierał projekcję na 2028 r. Dodatkowo w marcu Rada powinna mieć już wiedzę na temat kształtowania się cen na początku przyszłego roku, co naszym zdaniem powinno przełożyć się na dwie obniżki stóp o 25 pb po jednej w pierwszym i drugim kwartale 2026 roku.

Surowce i waluty

Nasze nastawienie względem złota pozostaje umiarkowanie pozytywne. Cena złota osiągnęły w bieżącym roku rekordowy poziom blisko 4400 USD za uncję, utrzymując się na wysokich poziomach od kliku miesięcy. Nasza średnioroczna cena docelowa na 2026 r. wskazuje, że złoto powinno oscylować wokół 4420 USD za uncję. Niewykluczone jednak, że w przyszłym roku nowy szczyt zostanie ustanowiony blisko 5000 USD. Zmienność rynkowa i czynniki ryzyka geopolitycznego mogą w dalszym ciągu zwiększać potrzebę poszukiwania bezpiecznych przystani. Kolejnym czynnikiem jest deprecjacja dolara amerykańskiego, która wpływa stymulująco na popyt na złoto (inwestorzy spoza USA mogą nabywać złoto taniej, a z drugiej strony inwestorzy lokalni mają potrzebę zabezpieczania wartości dolara). O dobrych perspektywach dla kruszcu świadczą także zakupy przez banki centralne, głównie z rynków wschodzących oraz zakupy przez fundusze typu ETF. Dane Światowej Rady Złota wskazują, że banki centralne nadal deklarują chęć dywersyfikacji swoich rezerw poprzez zakup złota, tak jak miało to miejsce w ciągu ostatnich lat. Zagrożeniem jest możliwa aprecjacja amerykańskiej waluty, jeśli Fed będzie ostrożny co do przyszłych obniżek stóp procentowych.

Poprawa aktywności gospodarczej może wzmocnić także popyt na srebro, które jest szeroko wykorzystywane w przemyśle, w tym m.in. w sektorze OZE, centrów danych czy elektronice. Korzystnie wyglądają także perspektywy dla wybranych metali przemysłowych, takich jak miedź, lit, cynk, uran i tzw. metale ziem rzadkich. Popyt na surowce wspomagany będzie niższymi stopami procentowymi i stymulusem gospodarczym w Chinach, a także trendem coraz większych inwestycji w centra danych w obszarze AI, elektryfikacji i rozwoju infrastruktury. W przypadku ropy naftowej podtrzymujemy nasze negatywne nastawienie, a głównym powodem są m.in. obawy o nadpodaż surowca na rynku. Międzynarodowa Agencja Energii (IEA) uważa, że w przyszłym roku światowy rynek ropy czeka jeszcze większa nadpodaż niż wcześniej sądzono, sięgająca 4,09 mln baryłek dziennie. Powodem jest zwiększanie produkcji przez OPEC + w połączeniu z wciąż słabym popytem. Od kwietnia kartel wraz z sojusznikami (m.in. Rosja) zwiększa wydobycie, a inne kraje jak Stany Zjednoczone i Brazylia, również zwiększają podaż, co dodatkowo wzmacnia obawy i wpływa na ceny. Naszym zdaniem w perspektywie kolejnych miesięcy cena baryłki może oscylować poniżej 60 USD.

W odniesieniu do dolara amerykańskiego podtrzymujemy nasze lekko negatywne nastawienie i oczekujemy, że w nadchodzącym okresie dolar będzie kontynuował swoje osłabianie zarówno względem euro jak również względem innych walut m.in. rynków wschodzących. Po rajdzie na początku roku, w ostatnich miesiącach kurs EURUSD poruszał się w przedziale 1,14–1,18. Korzystnie na dolara może jednak oddziaływać fakt, że Fed wykazuje się większą wstrzemięźliwością jeśli chodzi o łagodzenie polityki pieniężnej niż zakładał rynek. Dodatkowo, amerykańska gospodarka wciąż wykazuje się relatywną odpornością na negatywny wpływ ceł, podczas gdy koniunktura w Europie Zachodniej rozczarowywała w trakcie roku. Sądzimy, że w najbliższych miesiącach na notowania EURUSD wpływ mogą mieć zarówno czynniki geopolityczne (wojna w Ukrainie, działania hybrydowe Rosji) jak i relatywna koniunktura gospodarcza po dwóch stronach Atlantyku. Spadek aktywności gospodarczej w USA przy jednoczesnym pobudzeniu europejskiej gospodarki przez wzrost wydatków fiskalnych mógłby być argumentem sprzyjającym dalszej zwyżce notowań EURUSD. W efekcie kurs EURUSD nadal podążałby podobną ścieżką jak osiem lat temu podczas pierwszej kadencji Donalda Trumpa jako prezydenta USA i powróci do trendu wzrostowego osiągając poziom 1,20 na koniec przyszłego roku.

Krajowa waluta pozostaje stabilna, pomimo bardziej gołębiego nastawienia RPP w ostatnich miesiącach. Podtrzymujemy naszą obowiązującą od dłuższego czasu prognozę zakładającą spadek stopy referencyjnej NBP do 3,50% w połowie 2026 roku. Uważamy, ze kolejne obniżki stóp procentowych nie powinny istotnie wpływać na kurs złotego ze względu na to, że wydaje się, iż rynek dość dobrze wycenia już kolejne ruchy RPP. Od dłuższego czasu kurs EUR/PLN utrzymuje się na tych samych poziomach (4,23-4,27) pomimo ciągle utrzymującego się ryzyka geopolitycznego. Uważamy, że w najbliższym czasie to czynniki geopolityczne mogą określać rytm dla kursu złotego. Listopadowe doniesienia medialne wskazują, że Ukraina zaakceptowała plan pokojowy zaproponowany przez administrację USA, co przełożyło się na ostatnie umocnienie złotego w kierunku poziomu 4,23. Choć oficjalnego porozumienia jeszcze nie ma, tak ryzykiem pozostaje potencjalne zerwanie trwających negocjacji, a ponadto niekorzystnie na złotego wpływać mogą też ewentualne kolejne przeprowadzane przez Rosję działania hybrydowe wymierzone w Polskę czy też szerzej w NATO. Przy napiętej sytuacji geopolitycznej uważamy, że kurs EURPLN może w kolejnych miesiącach wykazywać się większą zmiennością, choć nasza prognoza zakłada, że notowania w perspektywie najbliższego roku krążyć będą wokół poziomu 4,20 dzięki sprzyjającej koniunkturze gospodarczej. Kurs złotego względem dolara powinien kontynuować swoje umacnianie co przełoży się na spadek kursu USDPLN w okolice poziomu 3,50 w horyzoncie do końca 2026 roku.

Z poważaniem

Zespół Doradztwa Inwestycyjnego

NOTA PRAWNA