Tematy inwestycyjne 2026 – komentarz Biura Maklerskiego z 18.12.2025

Spis treści

Poniżej przedstawiamy Tematy Inwestycyjne na 2026, które zawierają oczekiwania Biura Maklerskiego Banku BNP Paribas odnośnie do zachowania się poszczególnych klas aktywów i sektorów na rynkach finansowych oraz trendów gospodarczych w nadchodzących kwartałach. Wybraliśmy sześć kierunków inwestycyjnych, które powinny dostarczyć inwestorom przewagę w obecnym otoczeniu.

Pierwszy temat poświęcony jest dalszej partycypacji w hossie na rynku akcji, przy jednoczesnej ochronie już wypracowanych zysków. W ramach drugiego tematu koncentrujemy się na poszukiwaniu wyższych rentowności w środowisku gwałtownie spadających stóp zwrotu na rynku pieniężnym i depozytach. Trzeci temat dotyczy kolejnej fazy rozwoju sztucznej inteligencji, wykraczającej poza obecny entuzjazm wokół największych spółek technologicznych. Inwestycje w centra danych i szeroko pojętą infrastrukturę tworzą naszym zdaniem strukturalnie zwiększony popyt na rynku surowców co opisujemy w czwartym temacie. Piąty temat poświęcamy inwestycjom w czasach zwiększonych wydatków fiskalnych i podwyższonego ryzyka geopolitycznego. Na końcu, w szóstym temacie, opisujemy długoterminowe, pozytywne perspektywy inwestycyjne na rynkach azjatyckich.

Przeczytaj inne komentarze Biura Maklerskiego

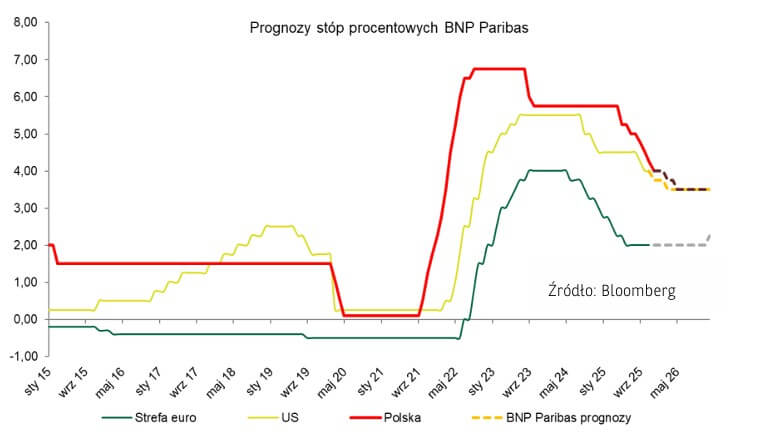

Jeśli chodzi o otoczenie makroekonomiczne oraz prognozy, to w 2026 r. oczekujemy, że aktywność gospodarcza na świecie powinna wzrastać w solidnym tempie. Naszym zdaniem czynnikami wspierającymi będą: wygasający wpływ niepewności związany z wojnami handlowymi i nakładanymi przez USA taryfami, dokonywane przez banki centralne obniżki stóp procentowych, wspierająca polityka fiskalna i rosnące inwestycje w infrastrukturę energetyczną i centra danych związane z AI. Szczególnie pozytywnie, w porównaniu do rynkowego konsensusu, jesteśmy nastawieni do europejskiej gospodarki. Powinna ona w przyszłym roku odczuć wpływ rozpędzających się inwestycji ze strony niemieckiego rządu. Równocześnie spodziewamy się utrzymania stabilnych poziomów inflacji w USA (jednak powyżej celu Fed) oraz w Europie. Powinno to przełożyć się, naszym zdaniem, na utrzymanie stóp procentowych przez EBC na dotychczasowym poziomie (2,0%) w kolejnym roku. W przypadku Fed, po grudniowej obniżce stóp, spodziewamy się jeszcze jednej w 1Q’26.

Polska gospodarka wydaje się relatywnie mniej narażona, na tle innych krajów z regionu, na redukcję zewnętrznego popytu wynikającego z wyższych taryf handlowych. Ponadto, krajowy popyt powinien być wspierany przyspieszającymi napływami funduszy z Unii Europejskiej i utrzymaniem wysokiego poziomu konsumpcji indywidualnej. Oczekujemy utrzymania się poziomu inflacji poniżej 3,0% r/r w 2026 r., co wspiera naszą prognozę dalszych spadków stóp procentowych do 3,5% w horyzoncie połowy przyszłego roku.

Na rynku surowców nadal pozytywnie podchodzimy do metali szlachetnych. Pomimo silnej hossy w br., czynniki, które stały za wzrostami naszym zdaniem nie wyczerpują się. W pozytywnym scenariuszu ceny złota mogą sięgnąć w następnych 12 miesiącach ok. 5 000 USD/t. Pozytywnie oceniamy także wybrane metale przemysłowe (jak miedź), podtrzymujemy natomiast negatywną ocenę perspektyw ropy naftowej (dalsza konsolidacja w okolicach 60 USD/bbl).

Na rynku walutowym nadal oczekujemy umiarkowanego osłabienia się amerykańskiego dolara. Dla EUR/USD przekłada to się na prognozę kursu 1,20 na koniec przyszłego roku. Polski złoty powinien, z uwagi na korzystną koniunkturę, pozostawać silny. Oczekujemy więc konsolidacji EUR/PLN wokół 4,20, a USD/PLN wokół 3,50.

Sprawdź, jak inwestować na rynkach zagranicznych

Idź z trendem, ale chroń zyski

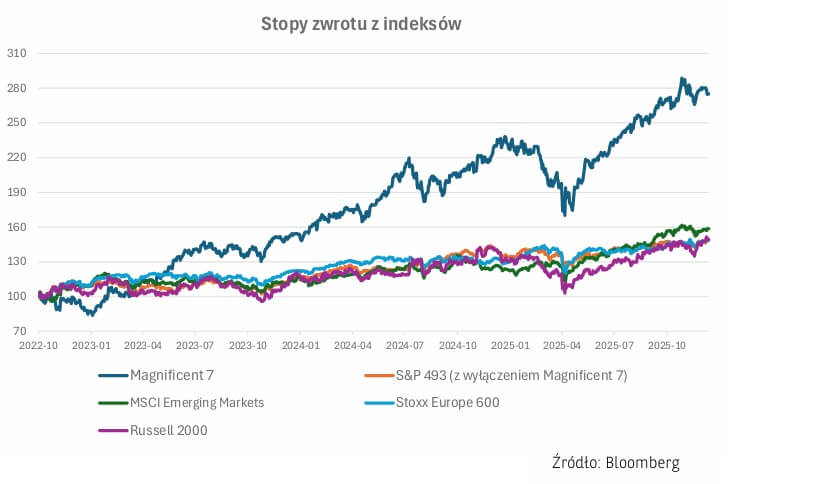

Pierwszy temat zakłada dalszą partycypację w trwającej hossie na rynku akcji, przy jednoczesnej ochronie już wypracowanych zysków. Warto pamiętać, że od października 2022 r. globalne rynki akcji zanotowały bardzo silne wzrosty, wspierane przez środowisko spadających stóp procentowych i umiarkowanego wzrostu gospodarczego, hamującej inflacji oraz a także stymulacji fiskalnej w Europie i Chinach. Wchodząc w 2026 r. podtrzymujemy nasze umiarkowanie pozytywne nastawienie do globalnego rynku akcji i spodziewamy się kontynuacji wzrostów, ale zaznaczamy, że trend ten może występować w warunkach podwyższonej zmienności i niepewności geopolitycznej. Kluczowe staje się więc utrzymanie ekspozycji na akcje przy jednoczesnym ograniczaniu ryzyka spadków.

W związku z tym proponujemy wykorzystać m.in. produkty strukturyzowane z ochroną kapitału i rozwiązania udziałowe (akcje, fundusze akcji, fundusze typu ETF) z ekspozycją na globalny rynek akcji, z mniejszym udziałem tzw. spółek Big Tech z USA, z dodatkowym zabezpieczeniem walutowym. Zalecamy więc dywersyfikację pod względem geograficznym i różnych aktywów z preferencją dla sektorów defensywnych, charakteryzujących się niższą zmiennością (np. branża ochrony zdrowia, infrastruktury, dóbr użyteczności publicznych – utilities), a także dla małych i średnich spółek oraz spółek dywidendowych.

Główne ryzyka w ramach tego tematu inwestycyjnego obejmują scenariusz, w którym portfele defensywne nie nadążą za dalszym silnym wzrostem rynku (jeśli wzrostów największych amerykańskich spółek technologicznych się utrzyma), a także scenariusz recesyjny, w którym głębsze niż oczekiwano spowolnienie w USA mogłoby zakończyć obecną hossę (zaznaczamy jednak, że nie jest to nasz scenariusz bazowy).

W poszukiwaniu stóp zwrotu na rynku długu

W ramach tego tematu koncentrujemy się na poszukiwaniu wyższych rentowności w środowisku gwałtownie spadających stóp zwrotu na rynku pieniężnym i depozytach. Stopy procentowe w strefie euro znacząco obniżyły się w stosunku do poziomów z 2024 roku, a podobny trend trwa w USA wraz z kolejnymi obniżkami stóp przez Rezerwę Federalną. W efekcie ogromne zasoby kapitału przechowywane na depozytach i w funduszach rynku pieniężnego będą generować wyraźnie niższe stopy zwrotu w 2026 r. Jednocześnie rynki obligacji skarbowych i korporacyjnych oferują ograniczone możliwości atrakcyjnego dochodu, gdyż spready kredytowe są bliskie historycznych minimów. Kluczowe znaczenie będzie miało więc elastyczne i oportunistyczne podejście do inwestowania na rynku długu.

Okazji radzimy szukać w obligacjach rynków wschodzących w walutach lokalnych, obligacjach sektora finansowego w strefie euro, a także w funduszach akcyjnych i ETF-ach skoncentrowanych na spółkach dywidendowych. Dodatkowo warto wykorzystywać okresowe korekty rynkowe do zakupu walorów oferujących wyższe rentowności. Podkreślamy przy tym, że ważne będzie selekcyjne podejście do poszczególnych instrumentów i kierowanie się atrakcyjnością zysku do ryzyka. Dobrym pomysłem mogą być także produkty strukturyzowane o charakterze dochodowym oparte na akcjach, indeksach i obligacjach korporacyjnych.

Wśród negatywnych scenariuszy możliwe jest środowisko utrzymującej się inflacji, która mogłaby zmusić banki centralne do wstrzymania obniżek stóp, ponowny wzrost rentowności obligacji skutkujący krótkoterminowymi stratami kapitałowymi czy pogorszenie sentymentu wobec rynków wschodzących.

Rozszerzenie granic sztucznej inteligencji

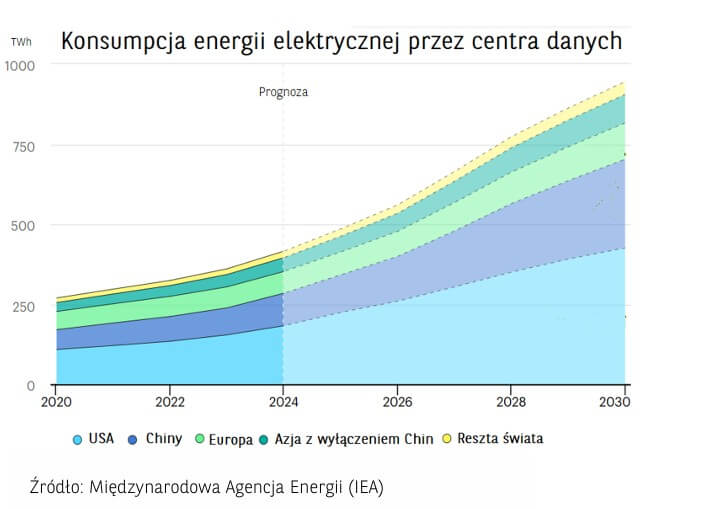

Trzeci temat dotyczy kolejnej fazy rozwoju sztucznej inteligencji (AI), wykraczającej poza obecny entuzjazm wokół największych spółek technologicznych. Pierwsza fala AI wyniosła wyceny tzw. „Magnificent 7” na bardzo wysokie poziomy, a masowe inwestycje spółek w moc obliczeniową i centra danych niosą ryzyko przeinwestowania. Zamiast powyższych atrakcyjniejsze wydają się obszary wspierające dalszy rozwój AI oraz technologie nowej generacji. Szczególną uwagę zwraca infrastruktura energetyczna, która jest niezbędna dla funkcjonowania centrów danych. Infrastruktura AI wymaga coraz większej ilości energii, dlatego nieodłącznym czynnikiem inwestycji w AI powinny być inwestycje w szeroko rozumiany sektor energetyczny. Drugim kluczowym obszarem są tzw. agenci AI, czyli autonomiczne systemy zdolne do samodzielnego uczenia się, podejmowania decyzji i adaptacji, co może mieć zastosowanie w niemal wszystkich branżach i je zrewolucjonizować poprzez ograniczenie kosztów i zwiększenie efektywności.

W związku z tym uważamy, że dobrym pomysłem jest poszukiwanie okazji w całym łańcuchu produkcyjnym związanym ze sztuczną inteligencją, za pomocą akcji, funduszy akcji czy funduszy typu ETF. Warte uwagi są także sektory związane z wytwarzaniem energii, infrastrukturą przesyłową, magazynowaniem energii, a także energetyka jądrowa. Na rosnącym wykorzystaniu sztucznej inteligencji mogą także korzystać spółki związane z cyberbezpieczeństwem, automatyzacją i robotyzacją, a także technologie związane z wodą (np. chłodzenie). Wśród branż, które mogą czerpać korzyści z zastosowania AI widzimy także: opiekę zdrowotną, finanse czy przemysł, a także metale przemysłowe w następstwie zwiększonego popytu na niektóre z nich z uwagi na rozbudowę infrastruktury AI.

Najważniejsze ryzyka związane z tym trendem to wolniejsze od oczekiwań tempo adopcji i monetyzacji AI, potencjalnie niska rentowność ogromnych inwestycji dokonywanych przez globalnych gigantów technologicznych, ograniczenia budżetowe w przypadku recesji oraz rosnące znaczenie kwestii bezpieczeństwa w całym ekosystemie sztucznej inteligencji.

Era niedoboru surowców

W kolejnym temacie skupiamy się na narastających obawach dotyczących niedoboru surowców, co poza ryzykiem dla globalnej gospodarki, tworzy również okazję inwestycyjną. Wzrost oraz sama niepewność co do poziomu ceł, odwrót od globalizacji oraz narastające konflikty geopolityczne podkreśliły znaczenie bezpieczeństwa dostaw zarówno w zakresie kluczowych minerałów, jak i energii. Globalny popyt na strategiczne metale i różne źródła energii pozostaje w trendzie wzrostowym, również z uwagi na trwający boom inwestycyjny w sektorze technologicznym. Z drugiej strony podaż pozostaje ograniczona po latach niedoinwestowania w nowe moce produkcyjne.

Z kolei metale szlachetne korzystają z dodatkowego popytu, napędzanego przede wszystkim dążeniem suwerennych państw i banków centralnych spoza USA do zmniejszenia ekspozycji na dolara amerykańskiego (de-dolaryzacja). Powyższe w otoczeniu ograniczonego wzrostu podaży przekłada się na rosnące ceny złota i srebra. Era niższych cen surowców w latach 2008–2020 stworzyła warunki do długotrwałego okresu wyższych cen towarów i produktów. Biorąc pod uwagę długi czas realizacji pomiędzy wzrostem cen surowców a inwestycjami kapitałowymi w nowe moce wydobywcze czy rafineryjne, wspomniany okres może potrwać co najmniej kilka lat.

Wspomnianą nierównowagę w bilansie popytu i podaży najłatwiej wykorzystać poprzez bezpośrednią ekspozycję na surowce np. poprzez fundusze ETF czy produkty strukturyzowane, które dodatkowo mogą zabezpieczyć kapitał. Preferujemy metale szlachetne oraz surowce strategiczne wykorzystywane m.in. w sektorze energetycznym, OZE czy w zaawansowanych technologiach. W powyższy temat wpisują się również spółki wydobywcze, przetwarzające surowce i metale, ale także te z ekspozycją na infrastrukturę wodną czy energetyczną.

Zagrożeniem w omawianym temacie pozostaje globalne spowolnienie, które mogłoby ograniczyć popyt na surowce a także spadek ryzyka geopolitycznego, który zmniejszyłby apetyt na aktywa postrzegane jako bezpieczna przystań, czyli m.in. na złoto. Ryzkiem pozostaje również fakt, że niektóre dotychczasowe ograniczenia w dostawach mogą okazać się tymczasowe, a ponowne uruchomienie mocy może skrócić okres nierównowagi.

Dodatkowo inwestujący na rynku surowców muszą brać pod uwagę podwyższoną zmienność będącą wynikiem licznych transakcji spekulacyjnych.

Inwestowanie w czasach politycznej i fiskalnej dominacji

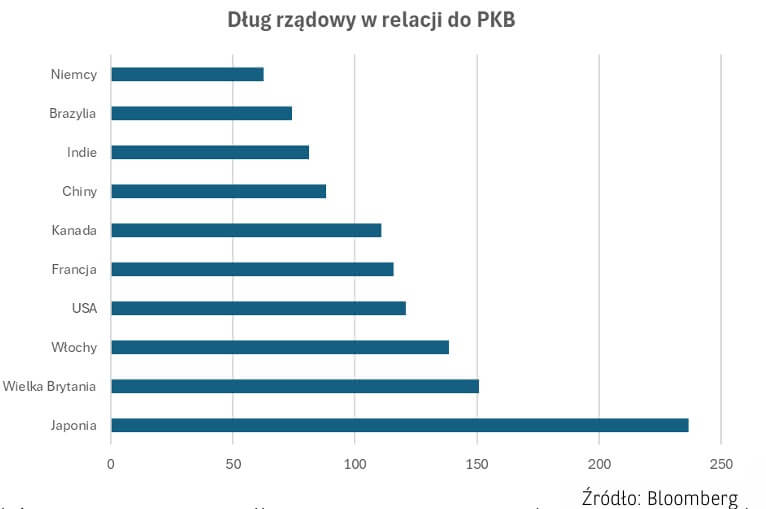

Piąty temat jest bezpośrednio związany z obecnym otoczeniem politycznym oraz sytuacją budżetową największych gospodarek. Obciążenia długiem publicznym osiągnęły historycznie wysokie poziomy na całym świecie, napędzane masowymi pakietami fiskalnymi związanymi z COVID-19, inflacyjnym wzrostem wydatków na świadczenia społeczne oraz rosnącymi kosztami obsługi długu. Jednocześnie utrzymanie zrównoważonych budżetów w dłuższej perspektywie pozostaje wyzwaniem, ponieważ głębokie cięcia w wydatkach publicznych są trudne do przeprowadzenia w warunkach podzielonych parlamentów. W dłuższym horyzoncie wsparciem dla budżetów może pozostać szybszy wzrost gospodarczy zwiększający wpływy podatkowe lub polityka banków centralnych i rządów, umożliwiająca obniżenie realnych kosztów obsługi długu. Jednak w obu scenariuszach pośrednim efektem jest obniżenie atrakcyjności długoterminowych obligacji (niższa stopa zwrotu).

Z drugiej strony, wyższa średnia długość życia i napięte budżety państw prowadzą do wydłużenia okresu aktywności zawodowej przed przejściem na emeryturę. Średni wiek emerytalny będzie w nadchodzących latach nadal stopniowo wzrastał, tym bardziej że rządy wprowadzają zachęty do dłuższej pracy w postaci obniżonych podatków i składek socjalnych. Powyższe otoczenie rodzi okazje inwestycyjne m.in. w sektorze konsumpcji i usług skierowanych do seniorów, w szczególności w ubezpieczeniach, ochronie zdrowia czy w zarządzaniu majątkiem.

Biorąc pod uwagę negatywny wpływ powyższych czynników na instrumenty dłużne, w tym temacie skupiamy się przed wszystkim na rozwiązaniach udziałowych (akcje, fundusze akcji, fundusze typu ETF) związanych z infrastrukturą, nieruchomościami, logistyką oraz ochroną zdrowia. W ramach akcji preferujemy również ekspozycję na małe i średnie spółki w Europie i na rynkach wschodzących oraz spółki typu quality oraz wypłacające dywidendę. W ten temat wpisują się również inwestycje w surowce szlachetne i przemysłowe, oraz obligacje skarbowe, ale te indeksowane inflacją.

Kluczowym ryzykiem pozostaje przedłużony okres dezinflacji, który mógłby być wywołany przez szybką implementację sztucznej inteligencji (niestandardowe zwiększenie produktywności).

Atrakcyjna Azja

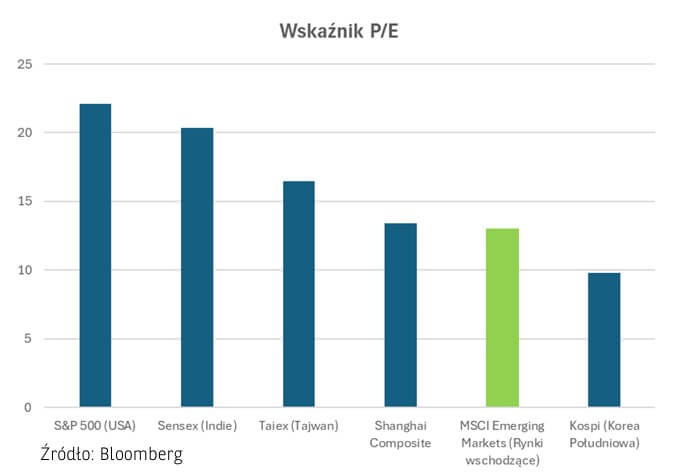

Ostatni temat skupia się na azjatyckim rynku akcji, który nadal pozostaje atrakcyjny. Rok 2025 był wyjątkowym rokiem dla tamtejszego rynku, w szczególności dobrze radziły sobie chińskie spółki technologiczne, tajwańskie spółki półprzewodnikowe, a także większość największych emitentów z Japonii oraz Korei Południowej. Pomimo solidnego wyniku w 2025 r. inwestorzy zagraniczni pozostają niedoważeni w azjatyckich rynkach na rzecz rynku amerykańskiego. Jeśli wydłużymy horyzont inwestycyjny, to notowania azjatyckich spółek nadal pozostają daleko w tyle w stosunku do akcji amerykańskich (zarówno pod względem stóp zwrotu jak i wskaźnikowo). Atrakcyjność walorów w Azji wspierają również liczne reformy ładu korporacyjnego, które skutkują nie tylko poprawą rentowności biznesu i zwrotu dla akcjonariuszy, ale przede wszystkim zwiększają zaufanie inwestorów do tamtejszego do rynku. Dodatkowo azjatyckie spółki posiadają relatywnie wysoką ekspozycję na sektor technologiczny oraz e-commerce, które również pozostają beneficjentami inwestycji w sztuczną inteligencję. Wartym odnotowania jest również szeroki udział lokalnych inwestorów indywidualnych i instytucjonalnych, który odgrywał istotną rolę we wzrostach tamtejszych rynków akcji w 2025 r. Oczekujemy dalszego pozytywnego momentum zarówno pod względem poprawy wyników spółek, jak i sentymentu inwestorów indywidualnych w 2026 r.

W powyższym temacie proponujemy rozwiązania udziałowe (akcje, fundusze akcji, fundusze typu ETF) z ekspozycją na rynki wschodzące ze szczególnym uwzględnieniem Azji w szczególności Chin, Japonii, Korei Południowej, Indii i Tajwanu. Koncentrujemy się na kluczowych obszarach technologii, w tym półprzewodnikach, automatyce przemysłowej i robotyce, a także bateriach, pojazdach elektrycznych oraz metalach krytycznych. Biorąc pod uwagę również tamtejszą demografię, ciekawym kierunkiem wydają się również spółki korzystające na starzejącym się społeczeństwo, w tym m.in. sektor ochrony zdrowia. Ryzykiem pozostaje niepewność co do chińskiej polityki gospodarczej. Obecne programy w ramach stymulusu okazują się niewystarczające, a rynek nieruchomości jest ponownie zagrożony recesją, co również negatywnie wpłynie na konsumpcję. Dodatkowo wojna celna na linii Pekin-Waszyngton pozostaje jedynie zamrożona i może powrócić w każdej chwili. Spółki azjatyckie pozostają mocno eksponowane na globalne wydatki inwestycyjne w zakresie AI – w przypadku ich ograniczenia spadek popytu byłby istotny. Zagrożeniem pozostaje również umocnienie dolara amerykańskiego oraz potencjalna utrata kontroli nad japońskim rynkiem długu, co miałoby szerokie konsekwencje globalne.

Z poważaniem

Zespół Doradztwa Inwestycyjnego

Nota prawna