Cła USA, łagodniejsza RPP – komentarz walutowy z 25.04.2025

Zachęcamy do zapoznania się z archiwalnym komentarzem walutowym z 25.04.2025, przygotowanym przez Biuro Maklerskie BNP Paribas Bank Polska S.A. W materiale podsumowujemy najważniejsze wydarzenia makroekonomiczne i rynkowe, przedstawiamy zaktualizowane scenariusze dla gospodarki USA i strefy euro oraz omawiamy ich konsekwencje dla kluczowych par walutowych.

Otoczenie rynkowe

Zmiany w polityce handlowej USA i aktualizacja prognoz ekonomicznych

Donald Trump bardzo mocno zaskoczył wszystkich wprowadzonymi 2 kwietnia (nazywanym przez niego Dniem Wyzwolenia) taryfami handlowymi. Podpisane przez niego rozporządzenie wdraża „cła wzajemne” (‘reciprocal’ tariffs) na poziomie co najmniej 10% na towary importowane do Stanów Zjednoczonych. Jednak w przypadku głównych partnerów handlowych USA stawki są wyraźnie wyższe- w przypadku Uni Europejskiej (w tym dla Polski) stawki mają wynosić 20%, dla Japonii 24%, dla Wielkiej Brytanii 10%, a dla wybranych krajów azjatyckich i afrykańskich z wysoką nadwyżką handlową z USA prawie 50%. Zgodnie z naszymi szacunkami efektywna stawka taryfowa rośnie z 2,5% przed prezydencją Trumpa do ok. 27% w przypadku wejścia w życie taryf w takim kształcie. Z uwagi na gwałtowną reakcję rynków finansowych oraz rosnącą niepewność odnośnie do wpływu tak gwałtownej podwyżki taryf na gospodarkę, 10 kwietnia prezydent USA ogłosił odroczenie wprowadzenia nowych taryf handlowych o 90 dni. W tym okresie ma tylko obowiązywać stawka 10% taryf, przy czym Trump zaostrza konflikt z Chinami podnosząc cła na ten kraj do poziomu 125%. Z drugiej strony w kolejnych dniach ogłoszone zostały wyjątki w postaci zwolnienia z taryf wybranych produktów z sektorów elektroniki albo mikrochipów. Jednakże zgodnie z zapowiedziami Trumpa ten sektor (oraz inne, m.in. farmaceutyki) mają być objęte w przyszłości innymi obostrzeniami.

Sprawdź najnowsze komentarze i analizy

W związku z panującą dużą niepewnością odnośnie do rozwoju sytuacji, ekonomiści BNP Paribas biorą pod uwagę trzy scenariusze dla gospodarki Stanów Zjednoczonych. Bazowo oceniają oni z prawdopodobieństwem 60%, że dojdzie do deeskalacji napięcia w stosunkach handlowych z innymi krajami, a efektywna stawka taryfy ukształtuje się na ok. 16%. Będzie to oznaczało spowolnienie tempa wzrostu gospodarczego i wyższą inflację w USA, co jednak nie powinno „wykoleić” tamtejszej koniunktury. Ekonomiści BNP Paribas widzą 25% prawdopodobieństwo wystąpienia recesji na przełomie 2025 i 2026, jeżeli niepewność z taryfami utrzyma się na dłużej. Możliwy jest także scenariusz stagflacyjny (15% szans) jeżeli taryfy zostaną utrzymane na obecnie sugerowanym poziomie 27%. W przypadku europejskiej gospodarki obniżamy oczekiwania odnośnie do tempa wzrostu PKB w 2025 i 2026 r. Skala rewizji jest jednak niewielka: z 1,3% do 1,0% w 2025 r. i z 1,5% do 1,3% w 2026 r. dla całej strefy euro. Koniunktura na Starym Kontynencie wspierana będzie zmianami w polityce fiskalnej państw UE, w szczególności zwiększonymi wydatkami na obronność i infrastrukturę ogłoszonymi przez Niemcy. Równocześnie oczekujemy nieco niższego niż wcześniej, poziomu inflacji, co powinno pozwolić na większą skalę obniżek stóp procentowych przez Europejski Bank Centralny. Spodziewamy się, że do lipca stopa referencyjna w strefie euro spadnie do 1,75% (wobec prognozy 2,0% poprzednio).

Zmiana w nastawieniu RPP

Choć w kwietniu Rada Polityki Pieniężnej pozostawiła stopy procentowe na niezmienionym poziomie, to zakończone posiedzenie RPP przyniosło zasadniczą zmianę w nastawieniu członków Rady do obniżek stóp procentowych. W trakcie konferencji prasowej Prezes NBP Adam Glapiński stwierdził, że w Radzie panuje obecnie przekonanie, iż w najbliższym czasie może pojawić się przestrzeń do złagodzenia polityki pieniężnej w Polsce, co naszym zdaniem sygnalizuje gotowość do takiego ruchu już na najbliższym posiedzeniu w maju.

Ekonomiści BNP Paribas zakładają, że w przyszłym miesiącu stopy procentowe zostaną obniżone o 50pb (stopa referencyjna NBP w dół do 5,25%). W kolejnych miesiącach decyzje RPP będą wypadkową napływających danych makroekonomicznych. Mimo że dokładna ścieżka zejścia stóp procentowych z ich obecnego poziomu obarczona jest dużą niepewnością w dalszym ciągu ekonomiści BNP Paribas uważają, iż na koniec roku stopa referencyjna NBP spadnie do poziomu 4,50%, choć widzimy także możliwość głębszego cięcia do 4,00%. Jednocześnie ekonomiści BNP Paribas nie zmieniają prognozy zakładającej, że docelowo stopa referencyjna w przyszłym roku zostanie obniżona do poziomu 3,50%.

Wybrane waluty

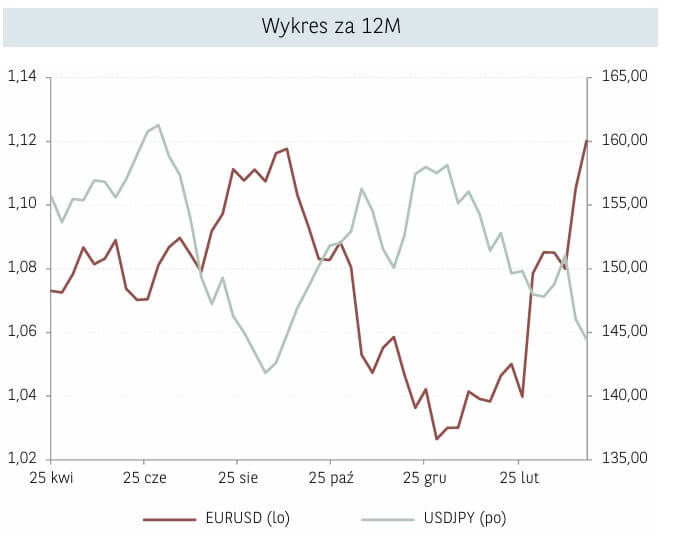

EURUSD

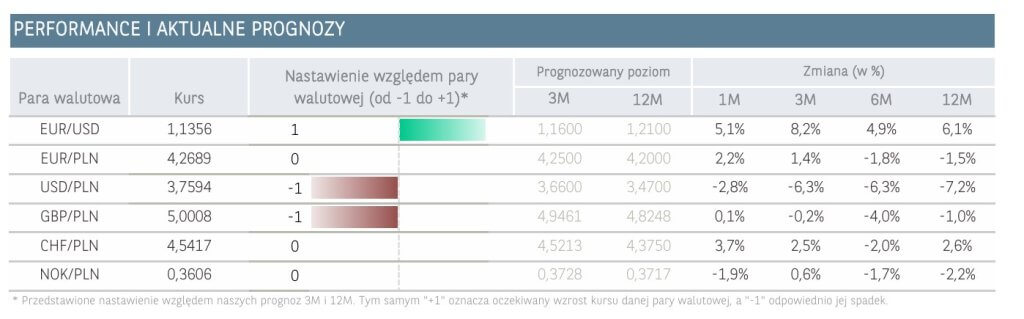

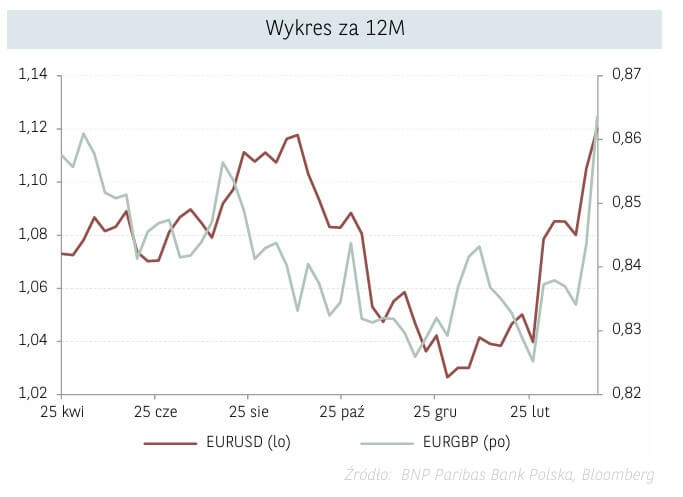

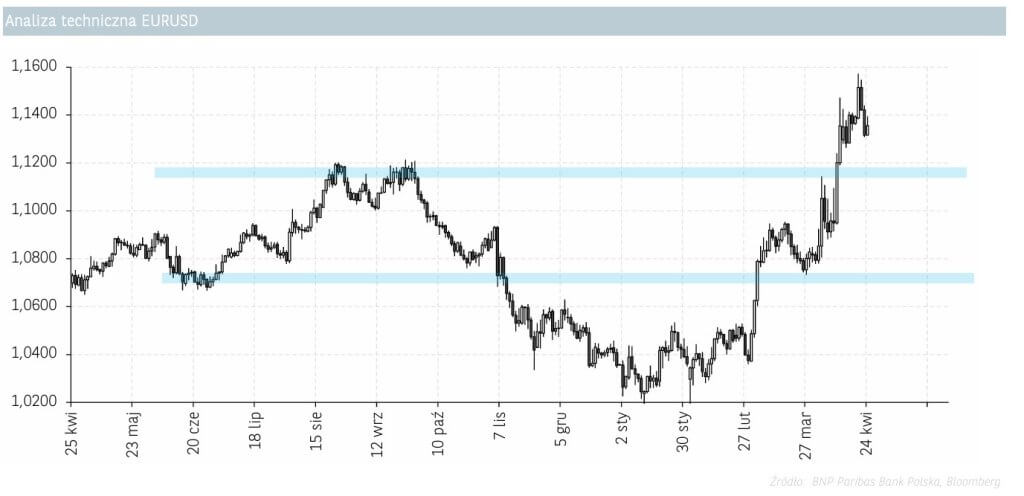

W marcu i kwietniu obserwujemy silny trend deprecjacji amerykańskiej waluty. Notowania EUR/USD wzrosły w kwietniu do poziomu ok. 1,15 USD, czyli najwyżej od kilku lat. Wpływ na to mają działania administracji Donalda Trumpa, która nałożyła wysokie cła na partnerów handlowych. Co prawda następnie doszło do ich obniżenia, ale niepewność co do dalszych decyzji jest wysoka. Polityka administracji Trumpa jest katalizatorem realokacji aktywów globalnych inwestorów, którzy byli przeważeni w aktywach dolarowych, a obecnie trwa przepływ kapitału na inne rynki, w tym przede wszystkim do Europy. Euro będzie prawdopodobnie głównym beneficjentem tej dynamiki przepływu, biorąc pod uwagę duże udziały inwestorów z strefy euro, jakie mieli w aktywach za oceanem oraz potencjał do zakupów na Starym Kontynencie przez inwestorów z rynków wschodzących, a także europejskie działania podejmowane w celu stymulacji gospodarek. Oczekujemy, że trend na parze EUR/USD będzie się utrzymywał i widzimy przestrzeń do dalszego osłabiania się dolara. W związku z tym zrewidowaliśmy nasze prognozy na koniec roku dla pary EUR/USD i obecnie spodziewamy się, że kurs sięgnie 1,20 USD (wobec 1,12 poprzednio). Na koniec 2026 r. nasza prognoza wskazuje na 1,25 USD (wobec 1,20 wcześniej).

Argumenty za spadkiem kursu EURUSD

- Pogorszenie sytuacji makroekonomicznej w Chinach albo Europie będzie umacniało dolara.

- Zaostrzenie konfliktu na linii Ukraina-Rosja oraz eskalacja konfliktu na Bliskim Wschodzie.

- Przyjęcie bardziej gołębiej retoryki przez ECB w wypadku obniżenia prognoz wzrostu gospodarczego.

- Nałożenie wysokich ceł lub retoryka administracji Donalda Trumpa zmierzająca do wojny handlowej.

Argumenty za wzrostem kursu EURUSD

- Poprawa sytuacji makroekonomicznej na świecie będzie osłabiała dolara względem innych walut.

- Powrót Fed do obniżek stóp procentowych.

- Załagodzenie konfliktu na linii Ukraina-Rosja, czy Izrael-Hamas/Iran.

- Złagodzenie retoryki administracji Donalda Trumpa wobec ceł.

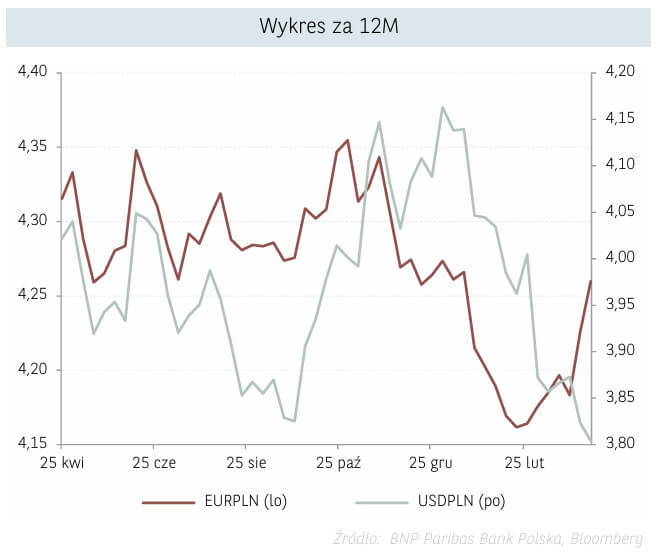

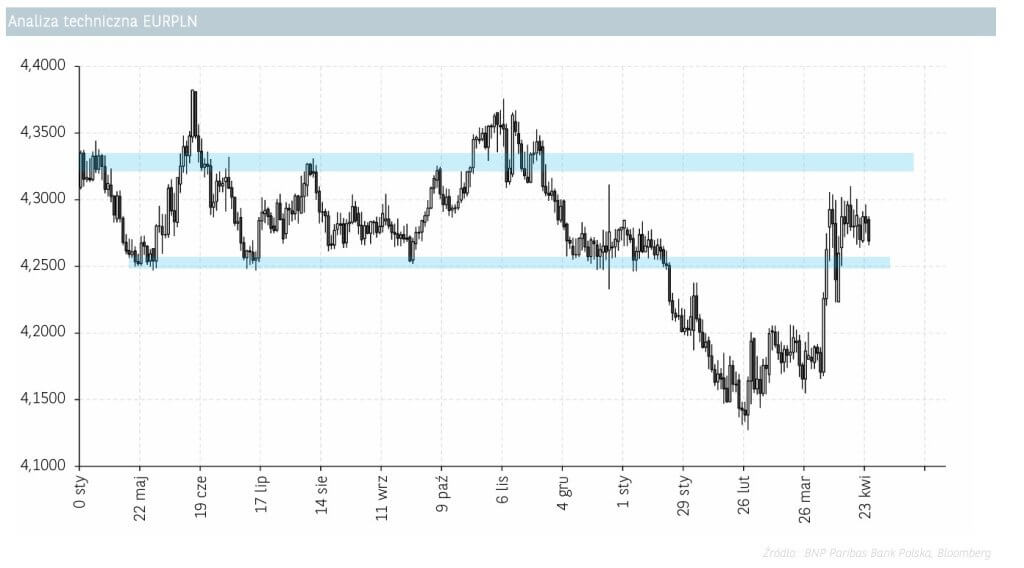

EURPLN

Para walutowa EUR/PLN wyraźnie umocniła się na początku roku w wyniku poprawy postrzegania krajowego rynku przez inwestorów zagranicznych. Od listopadowego szczytu w okolicach 4,36 kurs zniżkował do 4,14 pod koniec lutego. Złoty pozostawał silny w marcu, nawet mimo pogarszających się informacji dotyczących polityki handlowej USA i odwrotu inwestorów od ryzykownych aktywów.

Silną przecenę złotego, a w konsekwencji powrót kursu EUR/PLN w okolice 4,30, odnotowaliśmy dopiero na początku kwietnia. Na silną korektę na globalnych rynkach akcji po nałożeniu wysokich taryf przez USA (tzw. „Dzień Wyzwolenia”) nałożył się gołębi zwrot w polityce monetarnej RPP. Prezes Glapiński poinformował po kwietniowym posiedzeniu, że Rada dostrzega możliwość obniżek stóp procentowych w najbliższym czasie.

Inwestorzy zaczęli więc dyskontować scenariusz, w którym w maju dojdzie do cięcia stóp procentowych o 50 pb, a w horyzoncie roku rynek wycenia obniżkę do poziomu niespełna 3,5%. Ekonomiści BNP Paribas uważają, że na koniec roku stopa referencyjna NBP spadnie do 4,50%, choć możliwe jest także głębsze cięcie do 4,00%. Docelowo, w przyszłym roku stopa referencyjna – naszym zdaniem – zostanie obniżona do poziomu 3,50%.

Uważamy więc, że kurs EUR/PLN w dużej mierze zdyskontował już znaczącą zmianę w kierunku działań RPP. Ponadto, biorąc pod uwagę rosnące oczekiwania na dalsze obniżki stóp procentowych przez EBC (prognozujemy spadek stopy depozytowej w strefie euro do 1,75% w lipcu 2025 r.), oczekujemy umocnienia kursu EUR/PLN w kierunku 4,20 do końca roku. Krajową walutę powinno dodatkowo wspierać osłabienie amerykańskiego dolara, co sprzyja napływowi kapitału na rynki Europy oraz rynki rozwijające się.

Argumenty za spadkiem kursu EURPLN

- Wolniejszy od oczekiwań cykl obniżek stóp procentowych w Polsce, większe obniżki stóp procentowych w strefie euro.

- Lepsze od oczekiwań dane makroekonomiczne w Polsce.

- Pozytywne rozwiązanie czynników ryzyka geopolitycznego w kraju i na świecie.

Argumenty za wzrostem kursu EURPLN

- Szybsze od oczekiwań obniżki stóp procentowych w Polsce.

- Wyższe od oczekiwań dane dotyczące inflacji w Polsce.

- Ucieczka kapitału z rynków rozwijających się w związku z awersją do ryzyka wywołaną np. przez czynniki geopolityczne w Europie i na świecie.

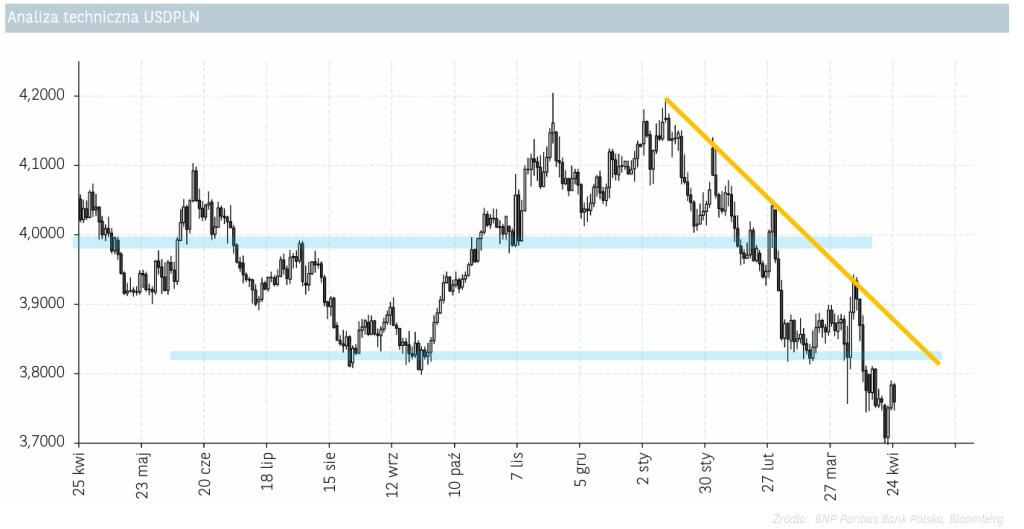

USDPLN

Na osłabianiu się dolara amerykańskiego wobec głównych walut korzysta także złoty. Notowania USD/PLN w połowie kwietnia znalazły się na poziomie nawet 3,69 zł, czyli najniżej od 2021 r. Niepewność co do kolejnych decyzji administracji Donalda Trumpa w sprawie ceł powoduje, że inwestorzy wycofują kapitał z amerykańskiego rynku, co wpływa na deprecjację dolara. Ponadto w obliczu obaw o zawirowania w globalnym handlu, prognozy wzrostu gospodarczego dla USA były rewidowane w dół. Z kolei perspektywy gospodarcze dla Polski w tym roku pozostają dobre, co wpiera naszą walutę.

Ponadto rynek spodziewa się, że Fed będzie zmuszony w tym roku wznowić cykl obniżek stóp w celu stymulowania gospodarki. Spodziewamy się, że złoty nadal będzie się umacniał względem dolara. Nasza prognoza na koniec 2025 wskazuje, że kurs USD/PLN spadnie do poziomu ok. 3,50 zł. Spodziewamy się umacniania się złotego względem dolara nawet pomimo oczekiwanych przez nas obniżek stóp procentowych w Polsce.

Choć w kwietniu RPP pozostawiła stopy procentowe na niezmienionym poziomie, to kwietniowe posiedzenie RPP przyniosło zasadniczą zmianę w nastawieniu członków Rady do obniżek stóp procentowych. W naszym scenariuszu bazowym zakładamy, że w maju stopy procentowe zostaną obniżone o 50pb (stopa referencyjna NBP w dół do 5,25%).

Argumenty za spadkiem kursu USDPLN

- Załagodzenie konfliktu linii Ukraina-Rosja lub deeskalacja napięć na Bliskim Wschodzie.

- Powrót do jastrzębiej polityki monetarnej przez Radę Polityki Pieniężnej.

- Silne obniżki stóp procentowych w USA.

- Lepsze od oczekiwań dane makroekonomiczne w kraju i na świecie.

- Spadek ryzyka związanego z nakładaniem ceł przez USA na partnerów handlowych.

Argumenty za wzrostem kursu USDPLN

- Bardziej gołębia polityka RPP niż zakłada konsensus rynkowy.

- Zaostrzenie konfliktu na linii Ukraina-Rosja lub wzrost napięć na Bliskim Wschodzie.

- Wzrost napięć w globalnym handlu z uwagi na wprowadzanie ceł przez USA.

- Ponowny wzrost inflacji w Stanach Zjednoczonych.

- Pogorszenie się koniunktury gospodarczej w kraju i na świecie.

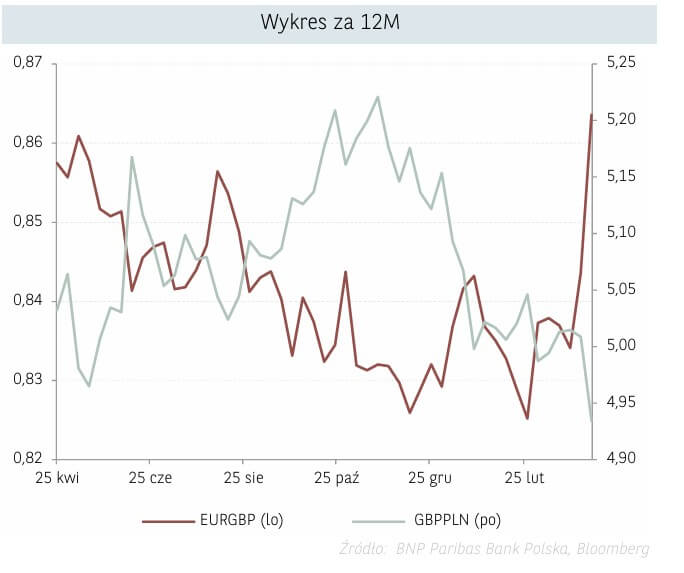

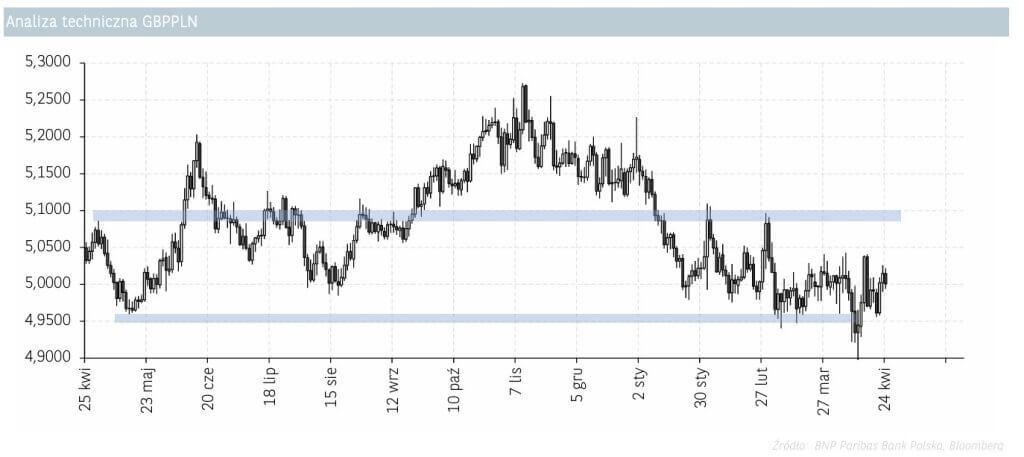

GBPPLN

Kurs GBP/PLN w ostatnich trzech miesiącach pozostawał relatywnie stabilny biorąc pod uwagę wysoką zmienność na pozostałych parach walutowych. Przez większą część wspomnianego okresu poruszał się w zakresie 4,95-5,05. Większa zmienność miała miejsce na początku kwietnia, przy czym mimo deprecjacji złotego (odwrót od ryzykownych aktywów, zmiana retoryki RPP na bardziej gołębią) kurs GBP/PLN zniżkował nawet w okolice 4,90.

Powyższe wynikało z mocniejszego osłabienia funta, co było reakcją na zapowiedziane cła. Brytyjska gospodarka jest bardziej eksponowana na handel z USA. O ile ogłoszone stawki były niższe vs Unia Europejska (10% vs 20%), o tyle bardziej bolesnym były cła m.in. na stal i aluminium– Stany Zjednoczone są na drugim miejscu po UE kierunkiem eksportu brytyjskiej stali. Niemniej dalsza część miesiąca przyniosła uspokojenie nastrojów, co przełożyło się na powrót notowań GBP/PLN w okolice 5,00.

Dodatkowo Bank Anglii musi równoważyć działania w otoczeniu presji inflacyjnej i jednocześnie perspektyw słabszego o wzrostu gospodarczego, tym bardziej w otoczeniu niepewności związanej z globalnym handlem. W naszym scenariuszu bazowym zakładamy cztery cięcia stóp procentowych po 25 pb każde, tym samym oczekujemy poziomu stóp 3,75% na koniec roku. Przy czym dostrzegamy ryzyko, że Bank Anglii będzie musiał przyspieszyć oraz zwiększyć skalę luzowania monetarnego.

Stąd w naszej ocenie funt może pozostawać słaby, tym bardziej w kontekście braku możliwości wsparcia fiskalnego. Z drugiej strony wydaje się, że rynek zbyt optymistycznie podszedł do wyceny skali obniżek przez RPP, stąd w złoty może pozostawać silniejszy w najbliższych miesiącach. Finalnie oczekujemy kursu GBP/PLN poniżej 5,00 w kolejnym kwartale oraz spadku w okolice 4,80 w perspektywie kolejnych 12M.

Argumenty za spadkiem kursu GBPPLN

- Relatywnie wysoki wzrost PKB w Polsce na tle Europy Zachodniej + napływ całości środków z KPO oraz pozostałych programów UE, słabsze dane makroekonomiczne w Wielkiej Brytanii, w tym deficyt na rachunku bieżącym oraz napięty budżet.

- Większa ekspozycja UK niż PL w kontekście zawirowań w globalnym handlu.

- Niepewność polityczna w UK (tarcia wewnątrz UK oraz na linii UK-UE), zmniejszenie ryzyka politycznego w Polsce.

- Obniżki stóp procentowych przez BoE w większej skali niż oczekiwano, brak obniżek przez RPP przez dłuższy czas.

Argumenty za wzrostem kursu GBPPLN

- Szybszy powrót do obniżek stóp procentowych w Polsce.

- Bardziej ekspansywna polityka fiskalna w Polsce.

- Zaostrzenie konfliktu na linii Ukraina-Rosja oraz eskalacja napięć na Bliskim Wschodzie.

- Spadek salda na rachunku bieżącym i słabszy bilans handlowy Polski.

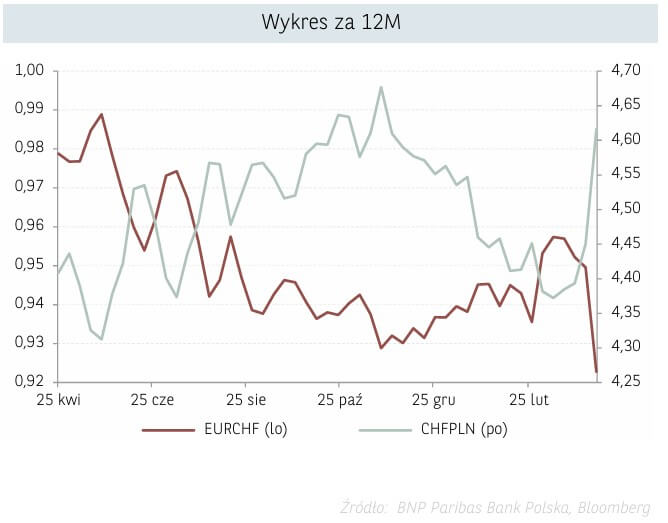

CHFPLN

Kwiecień przyniósł wyraźne umocnienie się szwajcarskiej waluty. Tym samym notowania CHF/PLN wybiły się z trendu spadkowego, który trwał od listopada. W marcu za jednego franka płacono ok. 4,35 zł, a w kwietniu kurs wzrósł do 4,65 zł, czyli poziomu widzianego we wspomnianym listopadzie. Szwajcarska waluta dobrze radziła sobie w atmosferze napięć w handlu wywołanych przez administrację Donalda Trumpa.

Na pierwszy rzut oka Szwajcaria została w mniejszym stopniu dotknięta cłami, ponieważ wyższe „wzajemne” cła zostały opóźnione, a produkty farmaceutyczne, które stanowią większość szwajcarskiego eksportu do USA, są jak dotąd zwolnione z tego obowiązku. W efekcie, inwestorzy pozytywnie patrzyli na szwajcarską walutę. Ryzykiem pozostaje jednak nałożenie ceł na produkty farmaceutyczne. W efekcie mogłaby znacznie zwiększyć się efektywna stawka celna na szwajcarski import z obecnego poziomu 6,4%, ponieważ produkty farmaceutyczne stanowią ponad 30% eksportu towarów do USA.

Po tak dynamicznym wzrośnie CHF/PLN w ostatnim miesiącu spodziewalibyśmy się więc korekty. Nasza prognoza wskazuje, że w kolejnych miesiącach złoty może odrabiać część strat wobec szwajcarskiej waluty. Zauważamy jednak, że nadchodzą obniżki stopy referencyjnej w Polsce. Spodziewamy się, że na majowym posiedzeniu RPP obniży stopy o 50pb do 5,25%. Mimo że dokładna ścieżka zejścia stóp procentowych z ich obecnego poziomu obarczona jest dużą niepewnością w dalszym ciągu uważamy, iż na koniec roku stopa referencyjna NBP spadnie do poziomu 4,50%.

Argumenty za spadkiem kursu CHFPLN

- Zakończenie działań wojennych na Ukrainie, powrót światowej gospodarki na wzrostową ścieżkę dynamiki PKB i w konsekwencji wzrost „apetytu na ryzyko”.

- Możliwe interwencje walutowe Szwajcarskiego Banku Centralnego.

- Przewartościowanie franka w stosunku do innych walut.

- Utrzymanie rozpoczętej gołębiej polityki przez SNB w obliczu spadku oczekiwań inflacyjnych.

Argumenty za wzrostem kursu CHFPLN

- Powrót do jastrzębiego tonu w zakresie polityki pieniężnej przez SNB oraz utrzymanie oczekiwań inflacyjnych w Szwajcarii.

- Utrzymywanie się zmienności na rynkach w połączeniu z obawami o przyszły poziom wzrostu gospodarczego i wyprzedażą ryzykownych aktywów.

- Potencjalna eskalacja napięć politycznych i handlowych zwiększająca popyt na tzw. bezpieczne aktywa do których należy frank szwajcarski.

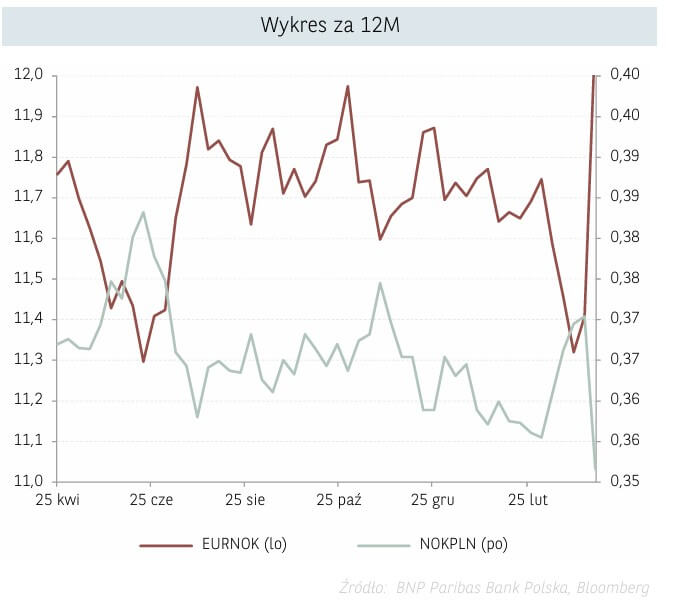

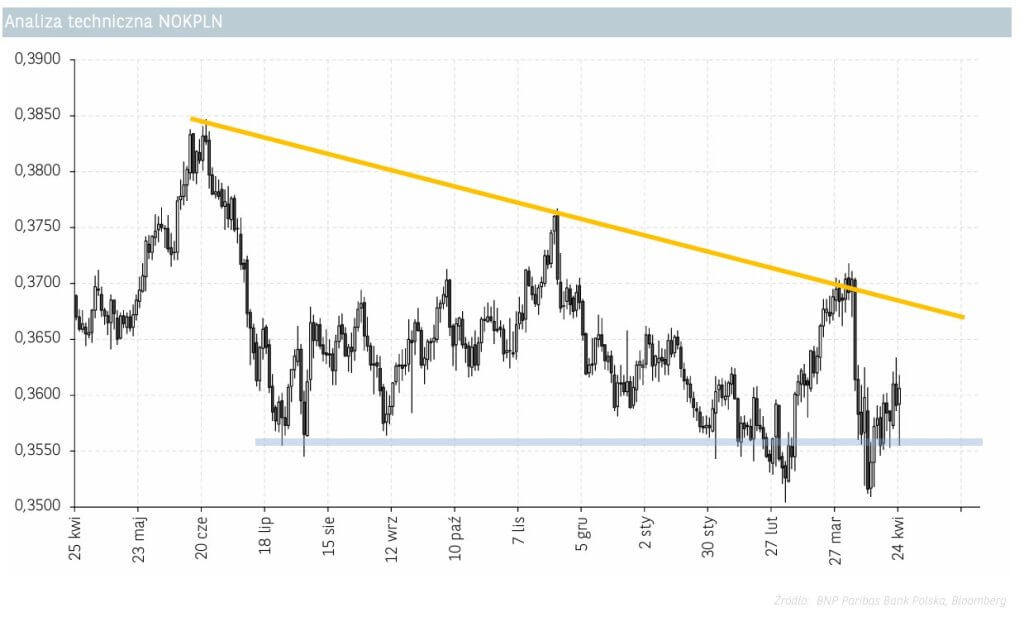

NOKPLN

Spadkowa tendencja na NOK/PLN utrzymywała się do końca lutego. Jednak w marcu skumulowały się dwa czynniki związane z polityką monetarną, które doprowadziły do odbicia kursu powyżej 0,37. Z jednej strony, mimo sprzyjających danych i projekcji makroekonomicznych, krajowa Rada Polityki Pieniężnej utrzymywała jastrzębie nastawienie, co przełożyło się na rewizję w górę oczekiwań co do poziomu stóp procentowych na koniec roku. Z drugiej strony, rynek zaczął wątpić w zapowiadane obniżki stóp procentowych przez Norges Bank, z uwagi na wyższe odczyty inflacji, co – razem ze rosnącymi cenami ropy – istotnie umocniło NOK.

Na przełomie marca i kwietnia sytuacja odwróciła się jednak o 180 stopni. RPP zasadniczo zmieniła swoje nastawienie na gołębie, co wraz ze wzrostem awersji do ryzyka na globalnym rynku finansowym doprowadziło do osłabienia złotego. Norges Bank ostatecznie utrzymał stopy procentowe bez zmian, zaostrzając jednocześnie komunikat ze względu na wyższą od prognoz inflację oraz relatywnie dobre twarde dane z gospodarki, w szczególności z rynku pracy. Mimo to, dynamiczne spadki cen ropy naftowej (obawy o globalny popyt w otoczeniu wojny celnej oraz nieoczekiwany wzrost podaży ze strony OPEC) mocno ciążyły norweskiej koronie. W rezultacie kurs NOK/PLN ponownie zniżkował w okolice 0,35, mimo deprecjacji PLN.

Zakładamy, że czynniki oddziałujące na norweską walutę będą sprzyjać jej umocnieniu (oczekiwane obniżki stóp procentowych RPP do poziomu 3,80% na koniec roku z 4,50% obecnie, niskie ceny ropy naftowej, różnica w stopach procentowych wobec strefy euro, zmniejszenie tempa sprzedaży NOK do zera, relatywnie mocna gospodarka o niskiej ekspozycji na USA). Z tego względu słabszy złoty w odpowiedzi na luzowanie polityki pieniężnej przez RPP powinien przełożyć się w kolejnych miesiącach na wzrost kursu NOK/PLN w okolice 0,37.

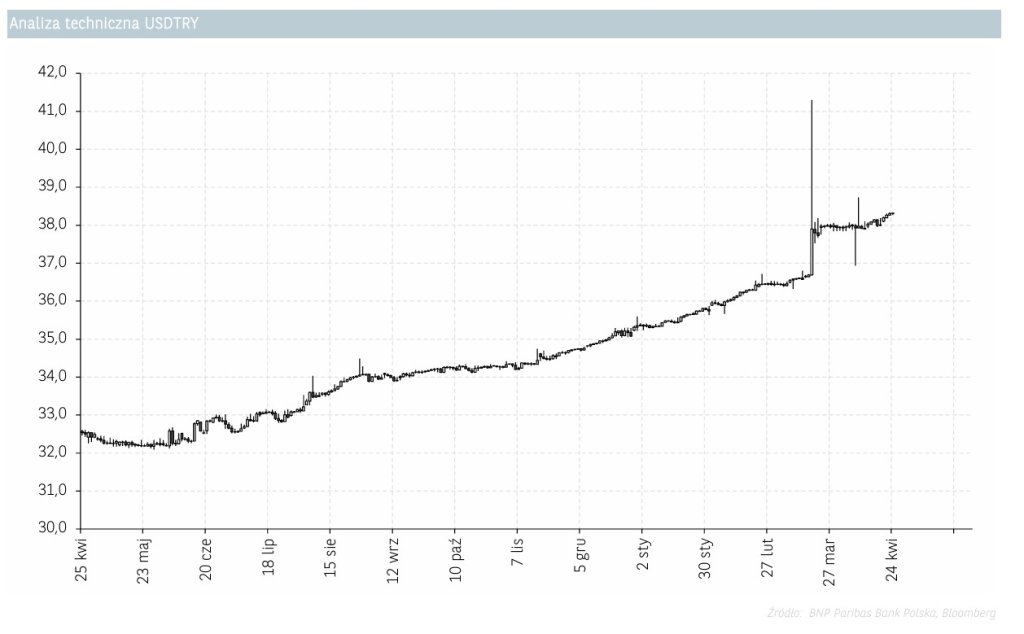

USDTRY

Od czerwca’24 kurs pary walutowej USD/TRY podąża w górę i w kwietniu wyznaczył nowy szczyt w okolicy poziomu 38,4 liry za dolara (nie licząc wzrostu intraday w połowie marca w okolice 41,0). Znacząca skala deprecjacji tureckiej waluty nastąpiła już wcześniej, kiedy to kontrowersyjny prezydent Recep Tayyip Erdoğan został wybrany w wyborach na kolejną kadencję, a bank centralny nie dostarczał oczekiwanych przez rynek podwyżek stóp procentowych. Wyhamowanie deprecjacji liry w II kw. 2024r. można było wiązać z utrzymywaniem stóp procentowych na podwyższonych poziomach w kolejnych miesiącach, co pokazało silną determinację tureckiego banku centralnego (CBRT) do walki z inflacją.

Jednak od końca 2024 roku wraz ze stopniowym cieciem stóp procentowych, deprecjacja liry ponownie przyspieszyła. Walucie Turcji nie pomaga ciężka sytuacja gospodarcza z 8,2% stopą bezrobocia. Poziom inflacji jest nadal wysoki i w marcu wyniósł 38,1%, jednakże jest to systematyczny spadek obserwowany od maja ubiegłego roku, kiedy to poziom wskaźnika wynosił 75,5%, co jest zasługą restrykcyjnej polityki monetarnej trwającej do listopada. Od grudnia obserwowaliśmy trzy z kolei obniżki stóp procentowych do poziomu 42,5%. Natomiast w kwietniu bank centralny Turcji powrócił do podwyżek (46,0%) głównie w odpowiedzi na spadek rezerw, bowiem ostatnia dynamika inflacji okazała się poniżej oczekiwań (38,1% vs 38,9%).

Chociaż w średnim terminie spodziewamy się słabszego dolara amerykańskiego utrzymujące się ryzyko geopolityczne w regionie w związku z wojną w Ukrainie (dotychczas polityka zagraniczna Turcji balansowała między Zachodem a Rosją Turcja należy przy tym do NATO) oraz na Bliskim Wschodzie a także brak istotnej poprawy kondycja tureckiej gospodarki, nie nasuwają przesłanek sugerujących odwrócenie się trajektorii kształtowania pary walutowej USD/TRY. W perspektywie końca roku spodziewamy się kontynuacji wzrostu kursu w okolice 44,0.

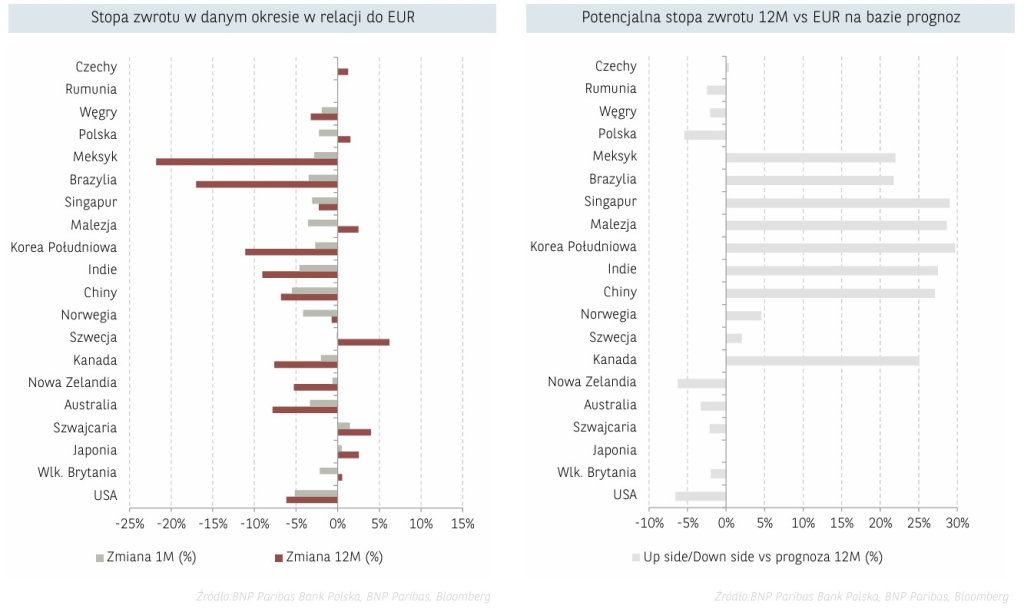

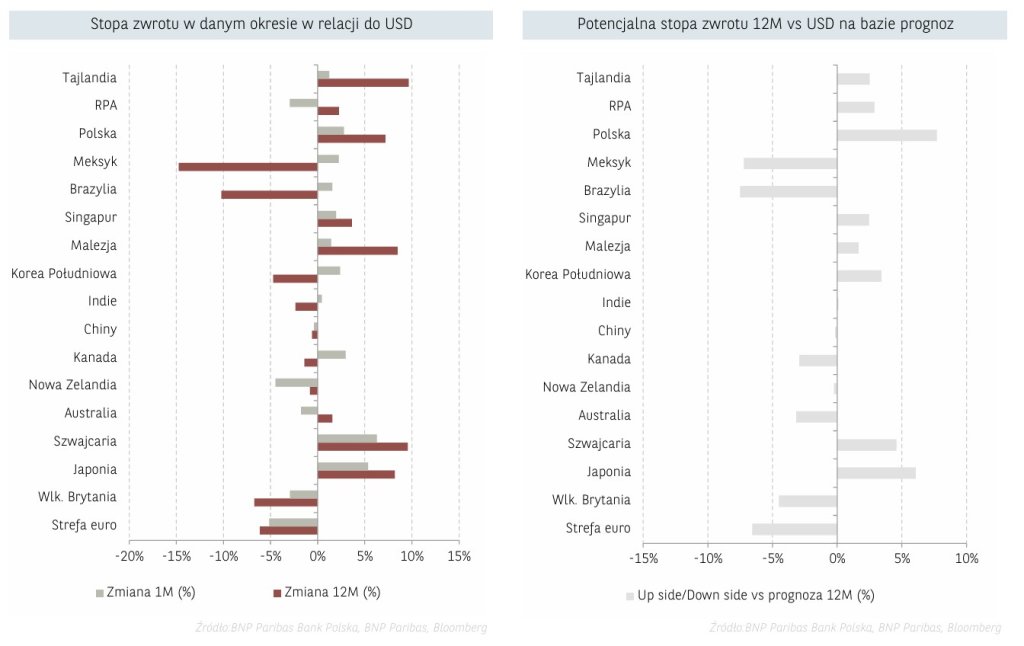

Stopy zwrotu

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.

Nota prawna