Odwrót od ryzykownych aktywów po wybuchu epidemii COVID-19 we Włoszech

Komentarz tygodniowy z dnia 24 lutego 2020 r.

Najważniejsze informacje w skrócie:

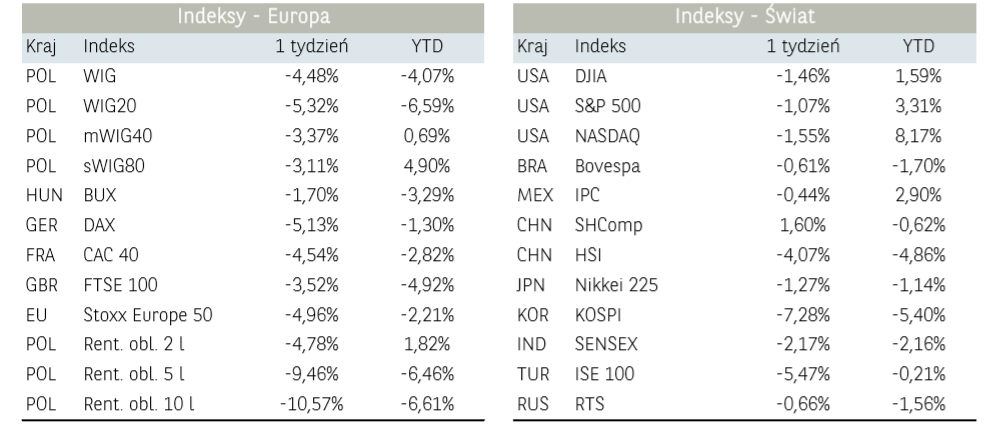

- Ubiegły tydzień na rynkach akcji przyniósł konsolidację, która zakończyła się w piątek, gdy to do głosu doszła strona podażowa, sprowadzając wyceny indeksów na rynkach bazowych do niższych poziomów. Ostatecznie amerykański S&P 500 stracił 1,25%, a niemiecki DAX30 1,20%.

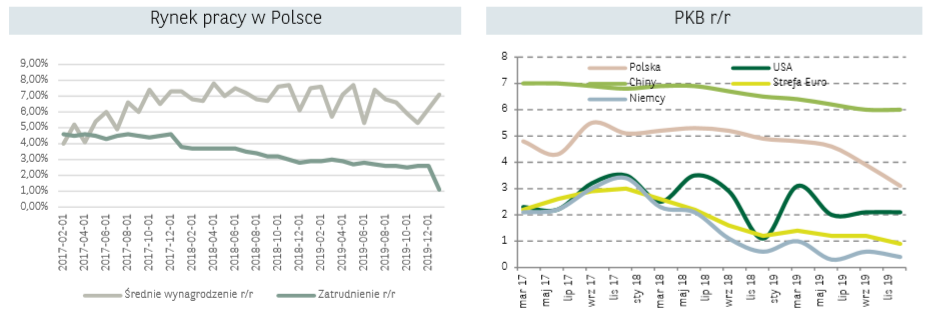

- Jak podał w środę Główny Urząd Statystyczny, przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw w styczniu 2020 r. wyniosło 5 tys. 282,80 zł, co oznacza wzrost o 7,1% w stosunku do stycznia 2019 r. W grudniu 2019 r. wskaźnik ten wynosił 6,2%. Zatrudnienie w tym sektorze rok do roku wzrosło o 1,1% wobec wzrostu o 2,6% w grudniu.

- W nadchodzącym tygodniu poznamy min. ostateczne dane dotyczące poziomu wzrostu PKB w IV kwartale w Polsce (28 lutego) i Niemczech (25 lutego). Według wstępnych danych PKB w IV kwartale wzrosło w kraju o 3,1% r/r spowalniając z 3,9% r/r w III kwartale. Według wstępnych danych dynamika wzrostu gospodarczego Niemiec wyniosła 0.3% r/r (n.s.a).

Rynek finansowy. Polska i świat:

Komentarz:

Ubiegły tydzień na rynkach akcji przyniósł konsolidację, która zakończyła się w piątek, gdy to do głosu doszła strona podażowa, sprowadzając wyceny indeksów na rynkach bazowych do niższych poziomów. Ostatecznie amerykański S&P 500 stracił 1,25%, a niemiecki DAX30 1,20%. W powyższym otoczeniu polski parkiet zachowywał się relatywnie lepiej, tracąc jedynie 0,81%. Po raz kolejny to segment małych i średnich spółek okazał się głównym wsparciem. sWIG80 zyskał 0,9%, a mWIG40 stracił jedynie 0,04%. Wyniki z ubiegłego tygodnia, po sesji w poniedziałek, jawią się jednakże jako mało znaczące.

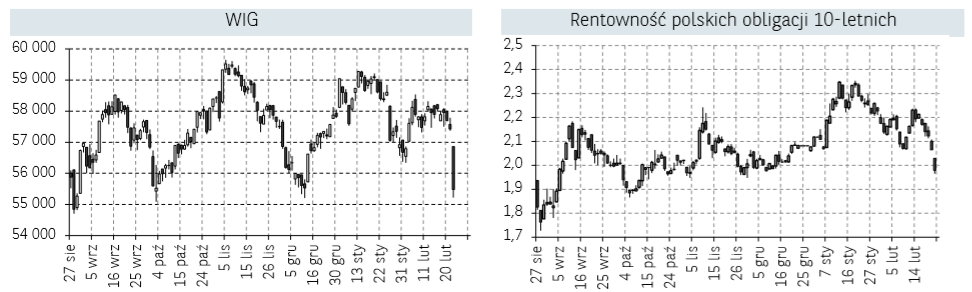

Informacje, które dotarły w weekend, o wybuchu epidemii koronawirusa we Włoszech, gdzie zmarło już 6 osób, a liczba zarażonych systematycznie rośnie, sprawiły na rynku całkowity odwrót od ryzykownych aktywów. Do czasu, gdy koronawirus SARS-CoV-2 rozprzestrzeniał się głównie na terytorium Chin, a dynamika liczby nowych zachorowań hamowała, inwestorzy uważali zagrożenie na poziomie globalnych gospodarek za umiarkowane. W momencie ekspansji epidemii na Europę, gdy wystąpienie zachorowań w innych krajach niż Włochy wydaje się kwestią dni, wzrost awersji do ryzyka jest głównym czynnikiem determinującym zachowanie inwestorów. W trakcie poniedziałkowej sesji polskie jak i światowe indeksy giełdowe notują kilkuprocentową przecenę. Drożeją natomiast obligacje skarbowe.

WIG20 znalazł się na najniższym poziomie od stycznia 2017 roku, co oznacza testowanie kluczowego technicznego poziomu 2000 pkt. Rentowności polskich obligacji dziesięcioletnich powróciły poniżej poziomu 2%, natomiast notowania USD/PLN zbliżają się do poziomu 4 zł za dolara. W otoczeniu globalnej awersji do ryzyka utrzymanie bieżącego trendu uznajemy za bardziej prawdopodobne niż jego odwrócenia. W kontekście polskiego rynku akcji jesteśmy obecnie nastawieni umiarkowanie negatywnie. Względem rynku długu jesteśmy nastawieni neutralnie, co oznacza iż preferujemy obligacje o duration od 3 do 5 lat. W środowisku rosnącego ryzyka oczekujemy także dalszej wyprzedaży polskiego złotego i wzrostu kursu pary EUR/PLN.

Na rynku surowców również obserwujemy zwrot ku grupie tak zwanych bezpiecznych przystani. Złoto jest obecnie najdroższe od ponad siedmiu lat. Z drugiej strony ropa naftowa oraz miedź tanieją, co wskazuje na obawy inwestorów względem wzrostu gospodarczego w średnim horyzoncie czasowym.

Informacja dot. rynku funduszy inwestycyjnych:

Z uwagi na słabe zachowanie rynków akcji związane z napływem negatywnych informacji odnośnie koronawirusa, w mijającym tygodniu najlepsze stopy zwrotu uzyskały fundusze skupione na rynkach surowcowych i dłużnych. Pierwsza kategoria funduszy uzyskała średnią stopę zwrotu na poziomie +1,89%, wyprzedzając fundusze absolutnej stopy zwrotu, które zyskały średnio 0,20% i fundusze dłużne zagraniczne (+0,15%). Wśród funduszy skupionych na rynkach surowcowych, prym wiodły rozwiązania inwestujące w metale szlachetne: wyceniane w walutach obcych (+2,53%) i złotówce (+2,41%). Ma to min. związek z mocnymi wzrostami cen złota uznawanym powszechnie za tzw. bezpieczną przystań inwestycyjną w okresie zawirowań na rynkach.

Najgorzej radziły sobie fundusze akcji polskich (średnia stopa zwrotu: -0,01%) i zagranicznych (średnia stopa zwrotu: -0,08%). Wśród drugiej kategorii najwięcej straciły fundusze akcji tureckich (-2,42%) i globalnych rynków wschodzących (waluta) -1,85%.

Sytuacja makroekonomiczna. Polska i świat:

Komentarz:

Rynki finansowe na początku tygodnia negatywnie zaskoczyły poniedziałkowe dane dotyczące PKB w Japonii. W IV kwartale japońska gospodarka zmniejszyła się o -6,3% wobec prognozowanego spadku o -3,7%.

Pozytywnie na rynki wpłynął za to odczyt Indeksu Fed z Nowego Jorku, który wzrósł niespodziewanie w lutym, sugerując, ze gospodarka USA, w odróżnieniu od gospodarki strefy euro, nie odczuwa na razie negatywnego wpływu spowolnienia w Chinach. Pozytywnym zaskoczeniem okazały również się dane dotyczące PMI dla przemysłu w Niemczech. Według wstępnych danych indeks wzrósł do poziomu 47,8 pkt wobec oczekiwanego spadku do 44,8 pkt. Do wzrostu indeksu przyczynił się wolniejszy spadek produkcji, nowych zamówień i zatrudnienia. Pogorszenie odnotowano natomiast w eksporcie w następstwie wybuchu epidemii koronawirusa.

Dużego wpływu na rynek nie miała publikacja minutek ze styczniowego posiedzenia Fed. Z dokumentu wynika, że członkowie Fed są obecnie zadowoleni z poziomu stóp procentowych w USA. Amerykański bank centralny jest obecnie „ostrożnie optymistyczny”, co do kierunku, w którym zmierza gospodarka USA. W ocenie członków Fed, wsparciem jest osiągnięte pod koniec ubiegłego roku porozumienie handlowe pomiędzy USA i Chinami, przyznali oni jednak jednocześnie, że nowe zagrożenie stwarza wybuch epidemii koronawirusa.

Jak podał w środę Główny Urząd Statystyczny, przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw w styczniu 2020 r. wyniosło 5 tys. 282,80 zł, co oznacza wzrost o 7,1% w stosunku do stycznia 2019 r. W grudniu 2019 r. wskaźnik ten wynosił 6,2%. Zatrudnienie w tym sektorze rok do roku wzrosło o 1,1% wobec wzrostu o 2,6% w grudniu. Sprzedaż detaliczna w cenach stałych w styczniu 2020 r. była wyższa niż przed rokiem o 3,4% (wobec wzrostu o 6,1% w styczniu 2019 r.). W ujęciu rocznym sprzedaż najszybciej wzrastała w kategorii odzieży i obuwia, tj. o 10,5%. Spadek dynamiki odnotowano w 3 kategoriach: żywności i napojach (- 0,9% r/r), prasie i książkach (-4,8% r/r) oraz w kategorii pozostałe (-0,5% r/r).

W nadchodzącym tygodniu poznamy min. ostateczne dane dotyczące poziomu wzrostu PKB w IV kwartale w Polsce (28 lutego) i Niemczech (25 lutego). Według wstępnych danych PKB w IV kwartale wzrosło w kraju o 3,1% r/r spowalniając z 3,9% r/r w III kwartale. Według wstępnych danych dynamika wzrostu gospodarczego Niemiec wyniosła 0.3% r/r (n.s.a).

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.